新华财经北京 6 月 1 日电 (王柘) 五月最后一周 (5 月 25 日至 5 月 29 日) 债市强势上涨,收益率全线下跌,10 年期国债活跃券收益率触及 1.71%,创年内新低。市场对资金面收敛的担忧逐步缓解,央行 MLF 净投放操作显示仍然不改支持性立场,增强了债市做多信心。周末公布 5 月制造业 PMI 回落至荣枯线、外需放缓,仍然支持利率下行。

行情回顾

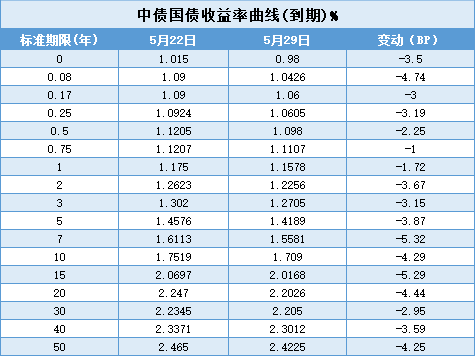

2026 年 5 月 29 日,中债国债到期收益率 1 年期、2 年期、3 年期、5 年期、7 年期、10 年期、30 年期、50 年期较 5 月 22 日分别变动-1.72BP、-3.67BP、-3.15BP、-3.87BP、-5.32BP、-4.29BP、-2.95BP、-4.25BP。

具体来看,周一,公开市场净投放超 3000 亿元缓解税期流动性紧张,债市偏强震荡,国债期货多数收涨,国开表现好于国债,10 年期国债活跃券 260005 收益率收盘持平 1.746%,盘中低点报 1.744%。周二,央行净投放逾 2000 亿元继续呵护流动性,资金面转松,债市买盘力道有所增强,涨幅较上日扩大,260005 收益率下行 0.3BP 至 1.743%,10 年期国开活跃券 250220 收益率下行约 1BP。周三,税期后资金面宽松,加之股市调整,债市全线走强,260005 收益率下跌 1.65BP,报 1.7265%,250220 收益率下跌 1.7BP。周四,债市继续走强,收益率盘中续创年内新低,尾盘受止盈盘影响回升,260005 收益率收盘下跌 0.75BP,报 1.719%,盘中低点报 1.713%,250220 收益率跌幅从 1.6BP 缩小至 0.3BP。周五,央行公开市场转向净回笼操作,资金面边际收敛,债市盘初走弱,后随股指下跌再度转强,260005 收益率下跌 0.5BP,报 1.714%,盘中低点创 1.71% 的年内新低,全周累计下跌 3.2BP。

国债期货多数震荡上行,30 年期主力合约全周累计上涨 0.85%,10 年期主力合约上涨 0.22%,5 年期主力合约下跌 0.02%,2 年期主力合约持平。

中证转债指数区间震荡,全周累计下跌 1.18%,收于 503.40。

一级市场

上周利率债合计发行 113 只、6424.31 亿元,其中国债 1 只、900 亿元,政策性银行债 22 只、1340 亿元,地方债 90 只、4184.31 亿元。

据已披露公告,本周 (2026 年 6 月 1 日至 6 月 5 日) 利率债计划发行 22 只、4879.66 亿元,其中,国债 3 只、2690 亿元,政策性银行债 3 只、180 亿元,地方债 16 只、2009.66 亿元。

海外债市

美伊谈判乐观预期推动油价持续下跌,美债收益率上周继续从高位回落,10 年期美债收益率全周累计下跌约 12BP,报 4.44%;2 年期美债收益率累计下跌 11BP,报 4.01%。

多方消息称,美伊接近达成一份协议,其中可能包括确保霍尔木兹海峡恢复通航等内容。美国媒体 5 月 28 日援引美官员的话报道,美伊谈判代表已就谅解备忘录条款基本达成一致。美国财政部长贝森特当天在白宫记者会上表示,美国与伊朗能否达成潜在的协议取决于美总统特朗普是否支持该协议。

不过,据伊朗媒体同日报道,一名接近伊朗谈判团队的消息人士否认西方媒体关于伊美谅解备忘录文本已最终敲定的说法。该消息人士说,相关文件截至目前 「尚未最终确定」。

美国商务部 28 日公布的第二次预估数据显示,2026 年第一季度美国国内生产总值 (GDP) 增长 1.6%,低于首次预估的 2%。一季度经济增速下调主要反映了投资和消费支出的下调。在制造业和零售业贸易的驱动下,私人非农场库存投资数据下调是投资数据下调的主要原因。消费方面,消费者服务支出数据的下调部分被商品支出数据上调抵消。服务支出下调主要集中在医疗卫生领域,商品支出数据上调则主要集中在休闲商品和机动车、其他非耐用商品以及食品和饮料。

当天公布的另一项数据显示,美国 4 月 PCE 物价指数同比飙升 3.8%,创 2023 年 5 月以来最大涨幅;3 月数据修正后仍为 3.5%。剔除食品和能源项目后的核心 PCE 物价指数同比增长 3.3%,为 2023 年 11 月以来最高水平,高于 3 月的 3.2%;环比则增长 0.2%。

多名美联储官员释放明确信号,货币政策的下一次调整方向已不再倾向降息,反而需要警惕收紧风险,与年初预判 2026 年将开启降息周期的态度形成鲜明反转。通胀数据可能强化美联储内部对降息的拒绝;新任主席沃什需说服同事,遏制通胀预期并不一定需要采取加息措施。市场普遍认为美联储的降息窗口已经彻底关闭,而美联储短期内并不会立刻启动加息,美国就业市场维持低招聘、低离职的平稳状态,也弱化了紧急加息的必要性。对沃什而言,维持当前利率不变,已是现阶段最优政策结果。

公开市场

央行公开市场周一至周五分别开展 2580 亿元、2490 亿元、1776 亿元、1013 亿元、1230 亿元 7 天期逆回购操作,周一至周五分别有 10 亿元、5 亿元、500 亿元、1000 亿元、1530 亿元 7 天期逆回购到期。

央行公开市场周一开展 6000 亿元 MLF 操作,当天有 5000 亿元 MLF 到期。

本周央行公开市场周一至周五分别有 2580 亿元、2490 亿元、1776 亿元、1013 亿元、1230 亿元 7 天期逆回购到期,周五有 8000 亿元买断式逆回购到期。

要闻回顾

•国家统计局服务业调查中心、中国物流与采购联合会 5 月 31 日发布数据显示,5 月份,制造业采购经理指数 (PMI) 为 50.0%,比上月下降 0.3 个百分点;非制造业商务活动指数和综合 PMI 产出指数分别为 50.1% 和 50.5%,比上月上升 0.7 个和 0.4 个百分点,我国经济总体产出保持扩张。

•国家统计局数据显示,1-4 月份,全国规模以上工业企业实现利润总额 24358.4 亿元,同比增长 18.2%(按可比口径计算)。1-4 月份,规模以上工业企业中,国有控股企业实现利润总额 8271.5 亿元,同比增长 17.1%;股份制企业实现利润总额 18834.4 亿元,增长 24.0%;外商及港澳台投资企业实现利润总额 5422.4 亿元,增长 2.3%;私营企业实现利润总额 6511.4 亿元,增长 23.7%。

•财政部 5 月 28 日代表中央政府在香港特别行政区成功发行了 60 亿元人民币绿色主权债券。其中,3 年期 30 亿元人民币,发行利率为 1.42%;5 年期 30 亿元人民币,发行利率为 1.56%。总认购金额 624 亿元人民币,是发行金额的 10.4 倍。其中,3 年期认购倍数达 9.8 倍,5 年期认购倍数达 11.0 倍。投资者中,亚太地区、非亚太地区投资者占比分别为 80%、20%,主权及超主权、银行、基金资管及保险等类型投资者分别占比 31%、47%、20%;绿色和可持续类投资者占比 35%。

机构观点

广发证券:债市当下正处于战略相持阶段,中长期债牛未完,短期震荡拉锯、节奏曲折,时间站在看多一方。长期结构性力量支撑利率下行,社融是债市定价锚。人口结构、私人部门资产负债表收缩、经济新旧动能切换三大长期因素,持续压制实体融资需求,形成内生性负循环,支撑利率中枢长期下移。趋势性债熊需要 「经济内生强复苏+货币收紧」 共振,当前条件尚不具备。国内低利率由人口、需求等长周期因素驱动,在社融持续回暖、信用自我修复前,利率无持续上行基础。

财通证券:宏观层面缺项目的症结可能至少要到三季度发生变化,因此资金运用就没有出口,资金松、资产荒的格局不变,债牛仍将延续。另一方面,央行降息的可能性不大,资金利率和短端利率下限确定,因此债市只有压利差这一个选项,方向上由短及长、由信用到利率。考虑到 7y 以内利率债的票息都已经接近极值,因此下一步就是 10y 和 30y,6 月 30y 国债可能向下突破 2.15%。

中金公司:全球债券利率的走高,背后是通胀上升以及货币政策逐步收紧的逻辑推演,以及因为全球主要国家的财政在疫情后持续扩张带来了更为明显的财政压力,国债利率的走高也反映了对财政可持续性的担忧。相对之下,中国的债券利率与海外债券的逻辑不同,虽然中国也面临一定的通胀压力,但更多是结构性的通胀。货币政策目标因为多元化的逻辑,给予通胀的目标权重不高,反而更加聚焦于经济稳定、汇率稳定和金融市场稳定等其他几个目标,这几个目标需要货币政策维持宽松甚至进一步放松。同时,中国持续的结汇需求也推动人民币走强以及带来银行存款的持续增长,银行体系流动性持续宽松,也会推动货币市场利率和债券利率进一步走低。我们预计到 2026 年年底,1 年期存单利率降至 1.0%-1.2%,中国 10 年期国债收益率有可能降至 1.5% 甚至更低水平。

编辑:王菁

声明:新华财经 (中国金融信息网) 为新华社承建的国家金融信息平台。任何情况下,本平台所发布的信息均不构成投资建议。如有问题,请联系客服:400-6123115