(本文作者为 创业最前线,钛媒体经授权发布)

文 | 创业最前线

今年 618 步入高潮,却鲜少有蕉内的消息。

两个月前,凭借“ 体感科学” 一词,这家成立十年的内衣品牌又重回大众视野。

时间倒回十年前,当一枚小小的水洗标还在摩擦消费者的皮肤时,蕉内毅然选择了“ 摘掉它”。

从 2016 年靠一枚“ 无感标签” 撕开内衣市场的切口,到 2020 年 GMV 突破 10 亿,再到 2021 年投后估值达 20 亿美元,蕉内曾是名副其实的“ 网红内衣品牌”。

然而十年之后,这个曾经的“ 新消费明星” 正面临多重考验:渠道高度依赖线上,线下门店不足百家且高度集中于一二线核心城市,百城计划面前是复杂的经销利益博弈;从内衣延展到家居服、防晒、冲锋衣的全品类扩张,在每个细分赛道都面临着同质化竞争。

而真正让蕉内创始人感到警惕的,并非优衣库这类巨头,而是产能过剩背景下汹涌袭来的白牌大军。

今年 4 月 17 日,在十周年发布会上,蕉内再次聚焦于内,将公司定位于一家“ 体感科学公司”,从科学的体感标准,将核心竞争力集中在舒适感上,对品牌调性和运营逻辑一以贯之。

图 / 蕉内淘宝官旗店

然而,当传统老牌都开始相继推出无感内衣产品,ubras、内外等更是和蕉内站在同一起跑线上的新消费品牌,让消费者变得舒适这样的“ 无感标签” 不再具有稀缺性。

成立十年、估值超百亿,但蕉内自 2021 年后再无新融资,IPO 窗口也正在收窄,市场在问:蕉内的故事,如何继续讲下去?

从“ 无感标签”,到百亿估值

2016 年,国内内衣市场还被都市丽人、爱慕等传统品牌主导,消费者对“ 缝制水洗标刺痒” 的痛点已习以为常,蕉内做了一个看似微小却极具创新的举动—— 去掉了那条令人不适的水洗标,推出“tagless 无标签内裤”。这是蕉内崛起最质朴的起点。

抓住水洗标的行业痛点,选择了一个品牌集中度低但市场庞大的高频消费赛道,蕉内的两位创始人均为设计师出身,产品既简约又有设计感..... 正是这样的产品逻辑和运营思路,让蕉内从内衣赛道中快速撕开一道口子。

但真正让蕉内从新消费浪潮中脱颖而出的,是电商平台在特定阶段释放的巨大流量红利。

创始人臧崇羽曾总结道,2016 年到 2020 年间,蕉内并未分散精力抓取微博、小红书、抖音等平台流量,而是将资源高度集中在天猫,“ 做好天猫几乎等于做好线上”。

这种精准卡位带来了惊人的回报—— 年增速一度高达 300%,短时间内冲至内衣品类 TOP1。

图 / 蕉内淘宝官旗店

2020 年,蕉内迎来了一个又一个高光时刻:双十一期间销售额突破 4.15 亿元,内裤、保暖品类双双蝉联行业第一,同年 11 月完成数亿元 A 轮融资,由元生资本独家投资,投后估值达到 25 亿元,创下了近十年国内内衣品牌估值最高纪录。

次年,蕉内再获老虎环球基金 7000 万美元战略融资,投后估值攀升至约 20 亿美元,成为新消费领域最耀眼的明星之一。

伴随品牌崛起,蕉内的产品边界也在迅速扩张。2019 年从贴身内衣延伸至居家场景,2020 年从“ 内着” 走向“ 外着”,2021 年全面迈入全品类布局,到 2023 年拓展至防晒、运动、冲锋衣等更复杂的穿着场景。

在这期间,蕉内推出了“ 重新设计基本款” 的品牌口号,向外界宣告自己绝不是一个只卖内衣的品牌。凉皮、热皮、银皮、氧气文胸等一系列产品矩阵逐一亮相,覆盖温、湿、触、压、防五大体感维度。

到 2024 年,蕉内 GMV 已超 60 亿元,远超 Ubras 同期约 35 亿元的销售额,成为内衣市场无可争议的头部玩家。

在十周年发布会上,臧崇羽则表示蕉内未来“ 不做向外炫耀的衣服,只做向内安顿的体感。” 在蕉内官网,做“ 一家体感科学公司” 的字眼占据了首页最显眼的位置。

图 / 蕉内官网

然而,高光之下,暗流早已涌动。

线上网红,线下迷路

蕉内早期依赖传统货架电商,是典型的淘系 D2C 模式,通过差异化爆品,借助流量红利实现爆发式增长,这种直营逻辑取消了经销环节,管理效率极高。

淘系之外,蕉内小红书主打种草,侧重“ 体感测评+细节特写+日常穿搭”;抖音则主打店铺直播,突出产品功能和科技感;微博负责品牌升维,选定王一博、刘浩存为代言人,发布高级大片和品牌态度内容,拉高调性。

图 / 蕉内抖音官方旗舰店

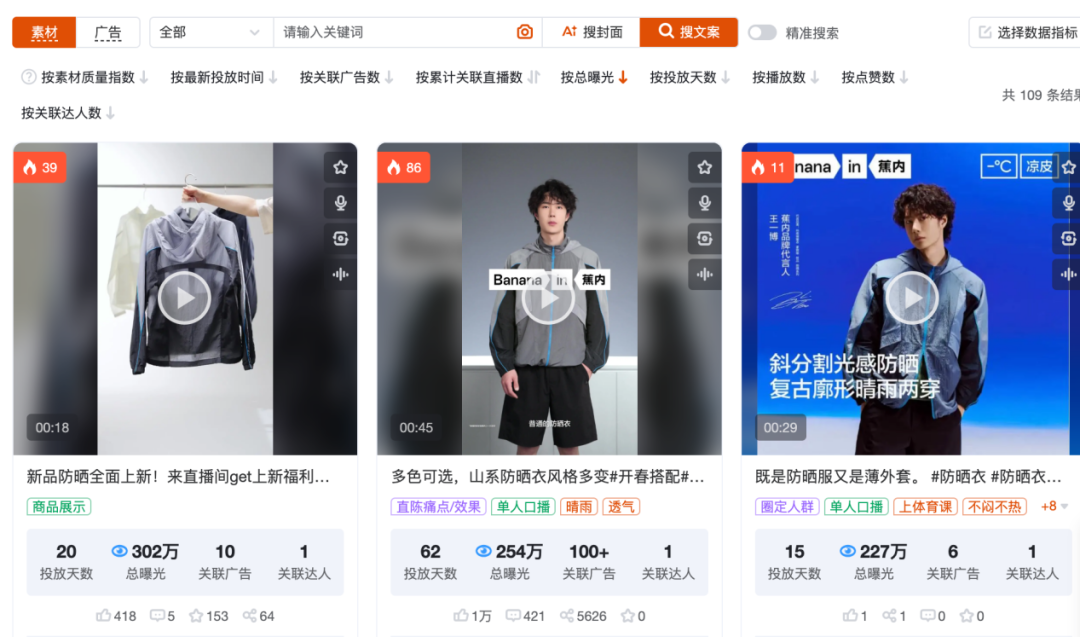

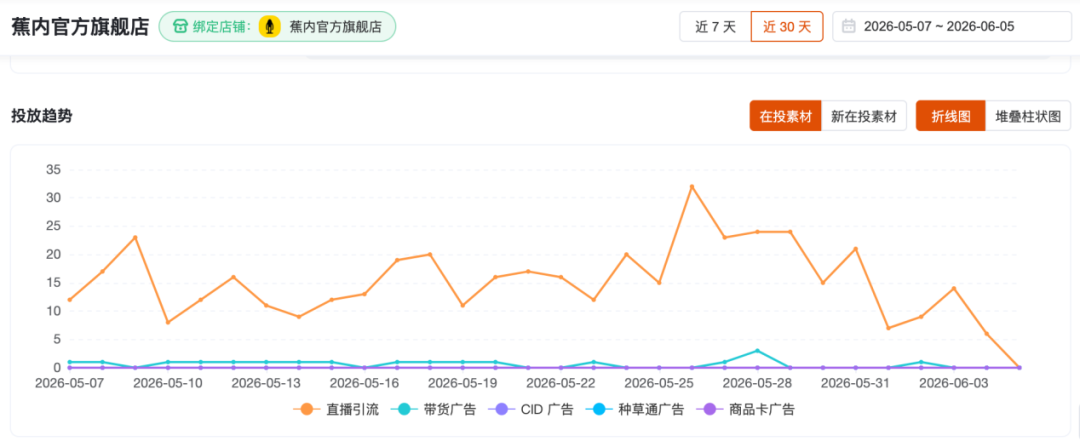

传统电商平台流量已被头部品牌和主播瓜分,增量有限,蕉内只得将目光投向新型内容电商渠道。据飞瓜数据,2025 年抖音 618 期间,蕉内官方旗舰店直播,付费投流为流量来源的大头。

然而此时正值 618 购物节高峰期,有米云数据显示,近 30 天内,蕉内官方旗舰店直播引流素材和商品广告素材仅为 101 和 17 个,均有所下滑,其投放趋势和达人带货销量也创一个月新低。且直播投放素材多为王一博同款防晒衣,即便有明星光环加持也并未带来较高的转化。

图 / 蕉内直播引流投放素材 (左)、抖音投放趋势 (中)、达人带货销量 (右);图源:有米云数据

蕉内的崛起高度依赖线上渠道,这一点在红利期是优势,如今却成了绕不开的隐忧。618 期间投放收缩,蕉内或许也意识到电商整体的投放转化率正在降低。

更严峻的是,不仅 ubras、内外、全棉时代品牌纷纷押注线上,爱慕、汇洁等传统内衣品牌也纷纷补课电商,原本属于新锐品牌的线上流量池正被越来越多的玩家重新瓜分。臧崇羽坦言,“ 现在成交渠道被极大地分散,你要充分获取用户,恨不得六个渠道”。

而线下,似乎才是解决品牌认知模糊的关键所在。“ 蕉内和蕉下是一个品牌吗?” 一位普通消费者的“ 灵魂发问”,恰好戳中了蕉内的品牌软肋。

而蕉内的线下之路走得并不顺畅。品牌自 2020 年底启动“ 着陆计划”,至今在全国开设的门店不足百家。根据官网信息,蕉内已在全国 30 个城市开出 67 家线下体感空间,其中深圳布局 9 家。

从门店分布来看,蕉内体验店多集中在一二线城市—— 深圳、北京、武汉、成都、上海这 5 城占比接近一半,且 90% 以上门店集中在万象城、大悦城等头部连锁商场,同质化竞争和资金压力较大。

相比之下,传统内衣品牌主打线下经销渠道。截至 2025 年末,平价内衣品牌都市丽人门店超 4000 家,中高端内衣品牌爱慕也拥有超 1700 家品牌门店,渠道网络覆盖全国。

对此,臧崇羽也坦言,“ 一个电商公司要养成线下零售能力,是需要蜕层皮的,没有那么简单”。

未来,蕉内计划将线下体验空间覆盖中国 100 个主要城市。但百城计划的落地,面临的是比开网店复杂得多的渠道困局:如何在保证品牌对渠道掌控力的情况下实现规模的快速扩张,终将是悬在头顶的“ 达摩克利斯之剑”。

而这套复杂的利益博弈,正是电商出身的新锐品牌相较传统品牌的最大短板。

“ 全军出击”,却遭白牌掀桌

与全域渠道布局相对的,则是蕉内引以为傲的全品类扩张。从内衣延伸到家居服、防晒服、冲锋衣、保暖内衣,几乎每一个细分赛道都已是红海。

图 / 蕉内天猫旗舰店

从消费者角度来看,春夏季节,防晒赛道有蕉下、OhSunny 等垂直品牌可选;冬季保暖领域,优衣库、恒源祥等老牌占据深厚心智;冲锋衣品类则有北面、哥伦比亚等户外品牌牢牢把控。

蕉内在每一个细分领域都面临着各种各样的对手,当“ 重新设计基本款” 的故事讲遍后,全品类尚未给蕉内构筑起坚固的品类护城河,反而让品牌定位逐渐变得模糊—— 消费者很难准确说出,除了内衣外,蕉内究竟“ 还做得好” 什么。

而品类方面的“ 全军出击”,也让竞争对手变得更加分散。臧崇羽在一次专访中直言不讳:“ 总体来讲,蕉内最大的对手是白牌,因为产能过剩,再加上整体下行的经济环境,大多数人消费降级,就很容易对我们形成冲击。”

这句话点出了当前内衣行业竞争格局最核心的转变。中国供应链效率极高,工厂端的竞争让生产成本持续下降,大量白牌借助抖音、拼多多等平台快速崛起,以极致性价比攻城略地。

《2026 全球女士内衣市场洞察白皮书》 数据显示,2022 年至 2024 年,中国女性内衣市场头部品牌 CR10 仅占约 20%,行业高度分散且白牌林立。

“ 不是大牌买不起,而是白牌更具性价比” 正成为越来越普遍的消费心态,爱慕股份在财报中就明确提到,中高端需求疲软是业绩下滑的重要原因之一。

而从抖音“ 产业带服务商权益” 到拼多多“ 百产计划” 扶持产业带商家入店开播,再到“ 淘宝星产地” 聚焦中小商家,电商平台的扶持政策还在持续加码,进一步加速白牌供给的崛起与渗透。

蕉内定位中高端,70 元到 300 元的价格带天然处于白牌火力的覆盖范围之内,在消费分级加剧的背景下,品牌的溢价空间正遭遇严峻挑战。

「创业最前线」 查询有米云数据也发现,在抖音近 30 天的热销榜单上,女睡裙品类 Top10 中蕉内品牌位列第七,其余均为白牌;而店铺里的 C 位王一博同款防晒衣属于男外套品类,Top10 凉感外套中多为老牌男装品牌、户外品牌及白牌,并未出现蕉内身影。

图 / 抖音女睡裙热销榜 (左)、抖音男外套热销榜 (右);图源:有米云数据

仅从抖音这一线上渠道可得知,一旦相关类目白牌的性价比优势突出,将对蕉内线上单品销售形成冲击。

在资本层面,蕉内的处境同样微妙。2021 年 A 轮融资后,估值攀升至约 20 亿美元,但此后四年多,蕉内再未披露任何新的融资消息。与此同时,新消费赛道的投融资热度在 2022 年后急剧降温,资本对新品牌的耐心或兴趣正在下滑。

内衣行业则从增量市场转入存量博弈阶段,传统内衣品牌普遍承压——2025 年国内 6 家上市内衣企业中,爱慕股份、都市丽人营收和利润双双下滑,家居服饰品牌洪兴股份归母净利润同比下滑 73.77%,德国内衣品牌黛安芬也在同年 11 月宣布退出中国大陆市场。

在这样的行业寒冬中,蕉内虽仍有超 60 亿的 GMV 体量,但上市窗口正在收窄。蕉内方面从未公开否认上市计划,但成立十年仍未登陆资本市场的现实,让外界对品牌后续增长动力愈发关注。

面对重重困局,蕉内在十周年之际将品牌叙事重新聚焦到“ 体感科学” 上,试图回归产品本质,建立更深的品牌护城河。

从成立体感科学研究院,到将海外市场作为下一个增长突破口,蕉内正在努力回答一个核心问题:如何在概念红利耗尽之后,真正成为一个穿越周期的品牌。

但问题的另一面也同样尖锐—— 当白牌用同样的供应链、同样的面料甚至更低的价格提供了“ 足够好” 的替代品时,消费者还愿意为蕉内的品牌溢价买单吗?

图 / 蕉内淘宝官旗店

当全品类扩张分散了品牌焦点,而线下百城计划又缓步推进时,蕉内的下一个十年从哪里获取增长动能?这些问题,臧崇羽和他的团队显然已有觉察。但觉察与解题之间,还有一条漫长的路要走。

正如他在一次访谈中所说,现在更重要的“ 并不是看谁爆发力比较强,而是看谁命长”。对蕉内而言,十年故事远未到终章,但接下来每一页的落笔,都将比过去沉重得多。

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App