(本文作者为 巨潮 WAVE,钛媒体经授权发布)

文|巨潮 WAVE,作者 | 小卢鱼,编辑|杨旭然

近日,由央行牵头八大部门联合下发的 《金融产品网络营销管理办法》 在市场上引起轩然大波。

互联网在金融产品营销上的重要性越来越高,过去对这部分营销行为存在监管真空,也因此滋生了一系列乱象,包括虚假宣传 (夸大收益、隐瞒风险),垄断竞争,非法集资,违规荐股等等。

随着新规的发布,可以说,所有金融产品的网络营销行为都被纳入了统一的监管框架,过去那套流量为王、野蛮生长的互联网金融发展模式,也行将落幕。

无论是银行、保险还是证券、基金行业,都将受到新规的影响,但其中最受影响的,恐怕还是围绕互联网消费和支付平台构建起来的那个网贷利益链条。

01 支付平台

《金融产品网络营销管理办法》 第十二条规定,非银行支付机构不得将贷款、资产管理产品等金融产品列入支付工具选项,不得为贷款、资产管理产品等金融产品提供营销服务。

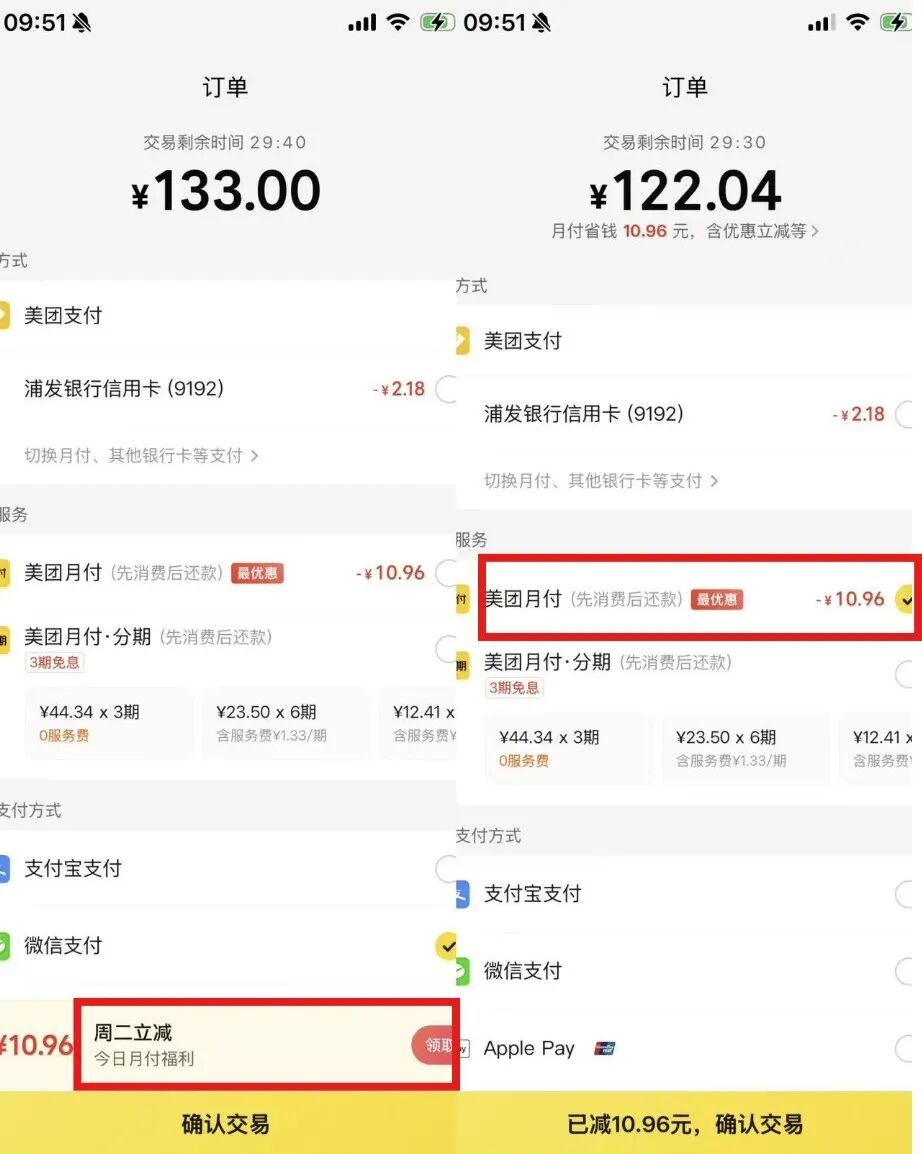

翻译一下就是,花呗、白条、月付这些网贷产品,从此不能混在支付工具里了。过去藏在收银台里、被默认勾选、以“ 首单立减 5 元” 为诱饵的那些信贷产品,现在只能在“ 服务” 栏目里展示。

过去,互联网金融的套路无处不在。消费者只是点了份外卖、打了个车,在支付页面里被默认勾选的却是各种各样的贷款产品,手快的人没注意就点了确认,以为用的是自己银行卡里的钱,其实却背上了贷款要付利息。

有时候,支付页面上还会推送“ 周 X 立减” 之类的消息,消费者以为自己领了个消费红包,实际上却完成了贷款权限的开通流程。

央行数据显示,2025 年全国消费信贷投诉中,“ 不知情被开通” 的占比达 37%,超 12 万用户反映“ 没点同意就背上分期”。

这其实就是互联网平台利用支付页面的信贷投放,分散用户注意力并进行诱导贷款,是违背了金融产品销售适当性原则的行为。

过去互联网平台不像持牌金融机构那样,有明确的金融监管部门 (央行、银保监会、证监会),多年来靠着游走在监管缺位的地带掘金也很少被真正监管。

要知道,支付是互联网金融最高频、转化率最高的核心入口,是消费金融、信贷等业务的关键流量来源,而信贷业务才是真正的暴利。

以蚂蚁消金为例,靠花呗和借呗的业务,去年实现了 215.6 亿元的营业收入和 31.11 亿元的净利润,不仅牢牢占据着持牌消金公司的业绩榜首,更是超越了重庆银行、青岛银行、齐鲁银行等一众上市区域性行业的业绩表现。

商业模式决定了利润率。如蚂蚁以极低边际成本撮合银行资金放贷,收取 1% 左右的技术服务费,98% 的坏账风险由合作银行承担,杠杆率超 13 倍。

这样低风险、高收益的模式,基本上所有依托于支付平台的借贷产品都在运作,成了一种“ 行业行为”,只不过是客户体量大小、资金成本高低的区别而已。

但是现在,这条变现链条上最关键的一环—— 支付场景导流—— 被精准掐断了。

支付机构由此前金融产品的核心营销渠道,回归至基础支付服务提供主体,其作为贷款产品营销、导流渠道的功能将被极大地限制。对从未开通过花呗、白条、月付等权限的互联网平台用户而言,以后因误点而被开通的可能性将大幅降低。

至于已经开通过相关权限的用户,似乎还能正常使用这些平台的贷款服务。只不过,过去平台是不断通过收银台弹窗、支付立减、免息分期等激励手段,才能把这些存量用户反复激活、借贷,变成“ 优质客户” 的。

可是新规之后,这种促活方法大概率要成为过去式了。

02 助贷机构

比支付平台更受 《办法》 打击的,其实是那些助贷机构。尤其是在行业已经因为 9 号新规,而经历深度调整的大背景之下。

《办法》 中规定,非金融机构不得开展金融产品网络营销;接受委托的第三方平台,不得将委托业务转委托或变相转委托。

这意味着,过去那种一个用户从大流量平台被层层“ 转卖”,最终由一家不知名小贷公司接盘的玩法,在监管上被禁止了。

可能很多人都有过类似经历,自己只是在某个 App 上点了一下“ 免费查询额度” 或“ 查看会员权益”,结果就收到了一条又一条的放款机构和催收短信。

通过这些“ 入口”,用户信息在数家助贷甚至非法网贷之间流转,层层嵌套的营销链条让消费者不胜其扰,而中间每一层抽走的分润,最终都由借款人来买单—— 这种获客模式就是过去助贷规模能飙升的核心。

而 《办法》 出台的目标,相当于要从流量入口斩断这种多层嵌套的获客模式,很容易导致助贷机构的获客成本进一步抬高。

过去用户在直播间或信息流广告里点击“ 立即借款”,会直接进入助贷平台的贷款超市或授信页面,完成身份认证和额度测算。

现在,这种轻资产纯导流模式将面临实质性合规重塑,助贷平台不再能介入关键流程节点,获客— 转化— 放款的效率和成本都要重新测算。

其实去年,一位从业近十年的助贷资深人士在接受上海证券报采访时就透露过,“ 过去 5 年,助贷机构的获客成本上涨了 6 倍,新客户的转化成本最高达近 3000 元。我们平台一年的获客费用就达十几亿元。”

持续高涨的获客成本已经说明了两个问题。一是有效客户越来越难找,居民的贷款需求是在萎缩的;二是客群质量越来越差,金融机构,尤其是网贷机构不得不向风险更高的人群伸手要增量。

所以对于助贷机构来说,棘手的并不只是获客成本、资金成本的上升而已,而是整个商业模式在 9 号新规和 《办法》 的影响下,根基都被动摇了。

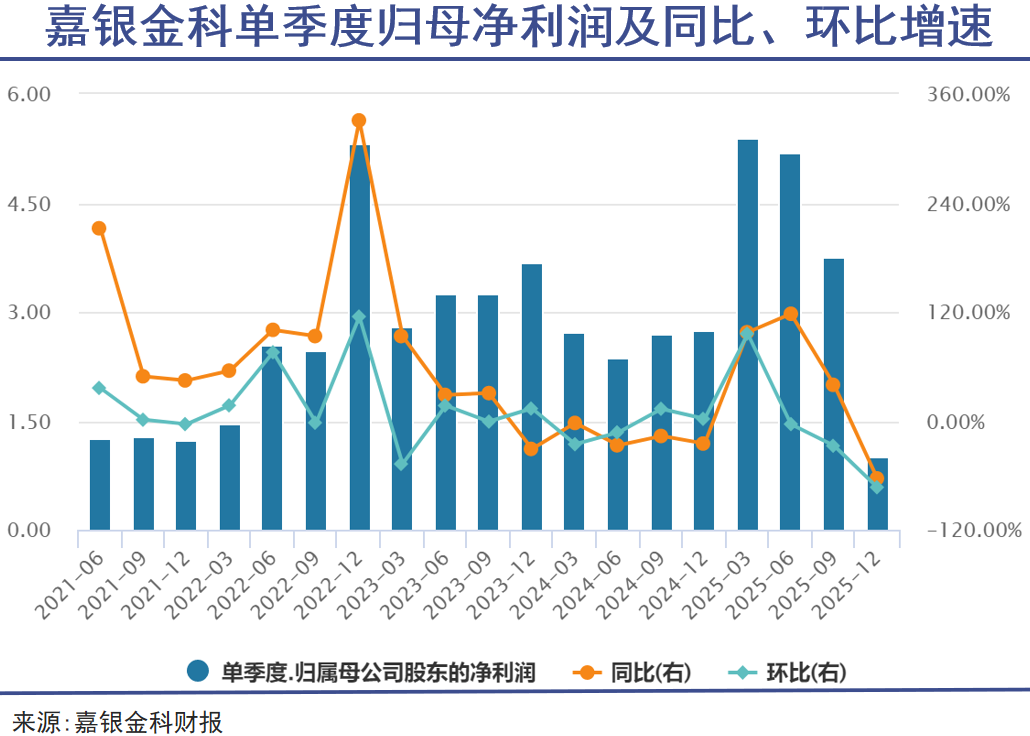

看看行业头部机构的财报数据,以嘉银金科为例,这家助贷公司 2025 年全年促成贷款交易量约 1290 亿元,同比增长 28%,归母净利润 15.36 亿元,同比大幅增长 45.4%。

但是 9 号新规真正落地的 25Q4,公司促成贷款规模仅 242 亿元,同比下降 12.6%;实现营收 10.90 亿元,同比大幅下降 22.4%;归母净利润仅 1.01 亿元,较上年同期的 2.76 亿元发生断崖式下跌,同比降幅超过 63%。

值得注意的是,这家公司全年利润的高增长,是在透支监管落地前的最后窗口期完成的。而在严监管的催化下,规模的虚火快速熄灭,最后展现的才是公司商业模式和利润来源的真相。

等到今年第四季度,《办法》 也真正落地,又有更多助贷机构会漏出底子。

03 银行体系

随着互联网贷款业务的后退,一种声音开始传播—— 信用卡的春天,或许又要回来了。因为信用卡并不在 《办法》 第十二条的禁令之列。

因为信用卡是银行经批准发行的标准支付工具,其借贷属性天然依附于支付属性,二者在法律和监管框架下是一个不可分割的授信账户体系。所以在 《办法》 落地之后,信用卡会是用户在支付页面最顺手的选择之一。

不过信用卡的春天会不会回来,并不完全取决于竞争对手 (网贷产品) 的表现。

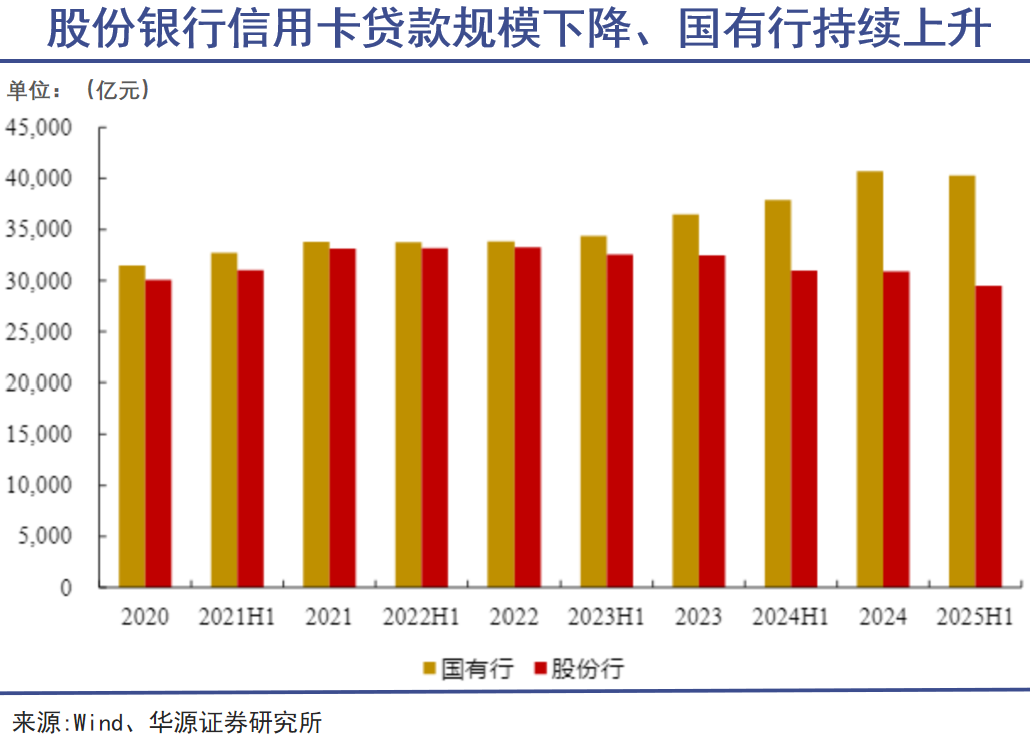

据央行发布的 《2025 年支付体系运行总体情况》,截至 2025 年末,全国信用卡和借贷合一卡的数量为 6.96 亿张,正式跌破 7 亿张关口,总体规模几乎回到了 7 年前的水平—— 因为信用卡业务同样面临着获客成本和客户质量的考验。

前些年经济增速较快、零售业务大发展时,部分银行追求信用卡业务规模及贷款市场份额,向部分较高风险的客户发卡放贷,这部分客群后来就成为了信用卡业务资产质量压力的主要来源。

如今,在信用卡新规+银行自身对控制坏账率的要求下,部分银行选择化存控新,持续优化获客行为。某种意义上可以说,习惯使用网贷的客户,并不是信用卡最想获得的客户。

或许 《办法》 最深远的影响,并不是改写了某类金融产品的命运,而是改变了在互联网经济崛起的十多年里,银行和互联网平台之间形成的某种权力结构。

过去,银行与互联网平台在消费金融领域的合作,长期存在严重的权责错配。平台掌握了用户数据和流量入口,占据绝对话语权,甚至可以“ 定制” 金融产品,导致消费者只知平台、不知银行,对我国的金融体系也存在一定的误解。

银行作为最终的资金提供方,承担了几乎全部的信用风险,在收益分配中却只分得蛋糕的小小角落,在很多事情上也被削弱了话语权。

《办法》 正在从根本上扭转这一局面。过去,互联网平台的议价能力来自三个看起来不可替代的能力,即流量入口、风控信息和获客成本:

看流量,银行自营 App 的日活与支付宝、微信相差两个数量级;看信息,平台积累了用户全生命周期的消费行为数据,远超过银行掌握的静态信息;看成本,平台的获客边际成本接近于零,银行的获客成本动辄数百数千元一户。

现在,银行与互联网平台开始受同一个监管框架考核,互联网平台靠流量变现的优势变了,而银行在资金端的优势没有变,甚至作为正规持牌金融机构的地位还相对提升了。

谁真正承担风险,谁就应该有权给风险定价。

让金融回归金融,流量回归流量,才能化解整个社会共担的潜在金融体系风险。

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App