(本文作者为 海豚研究,钛媒体经授权发布)

文 | 海豚研究

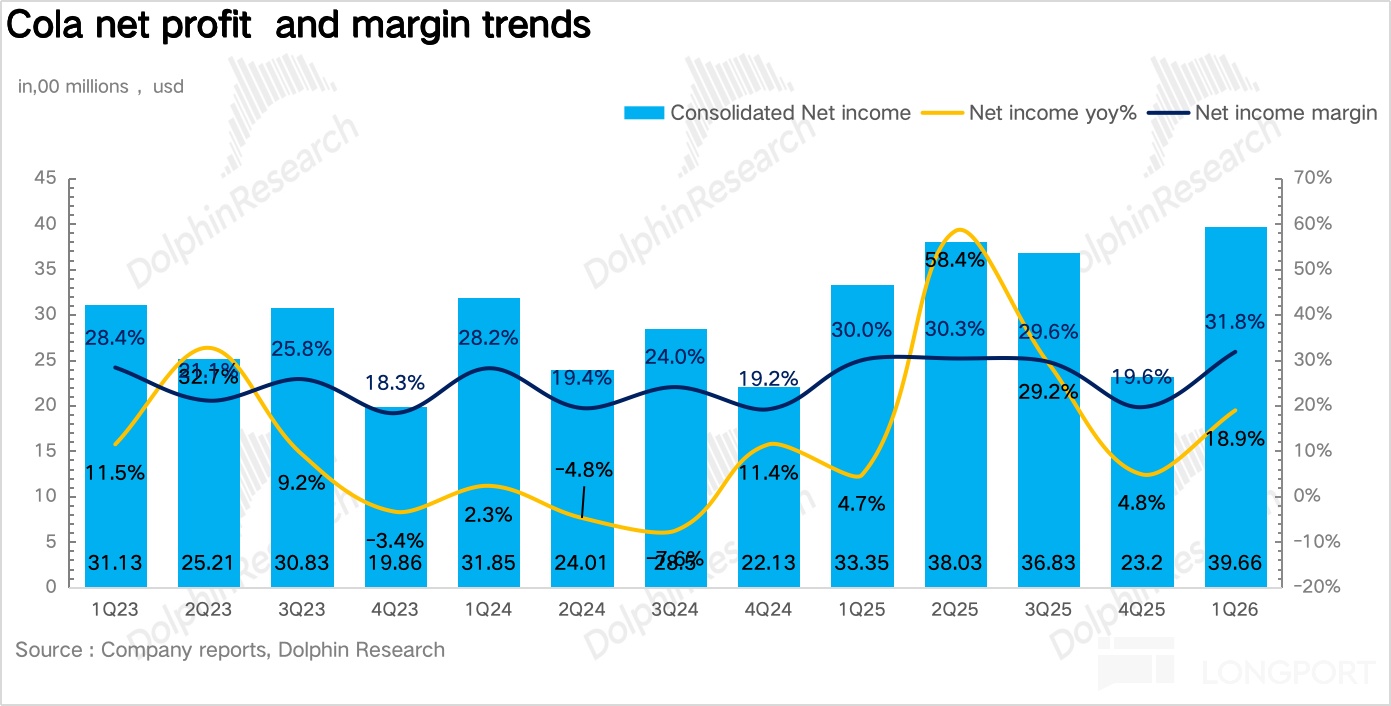

“ 宇宙第一消费股” 可口可乐 (KO) 于北京时间 2026 年 4 月 28 日晚间美股盘前发布了 2026 年第一季度财报 (截止 2026 年 3 月)。

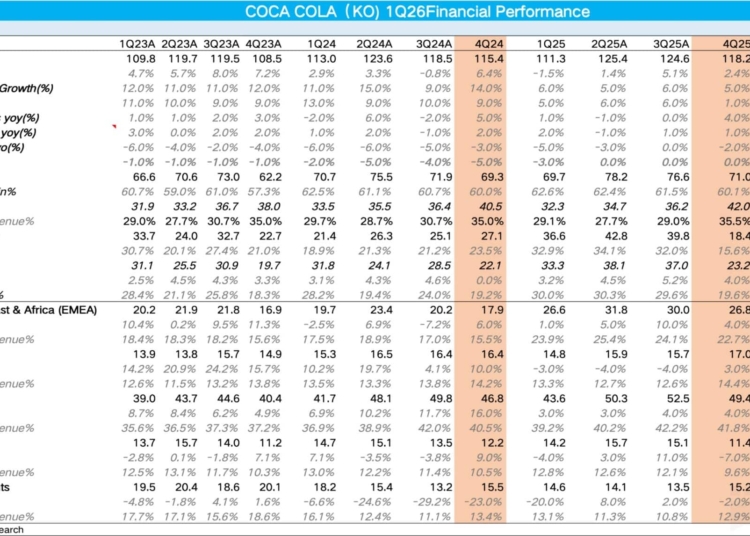

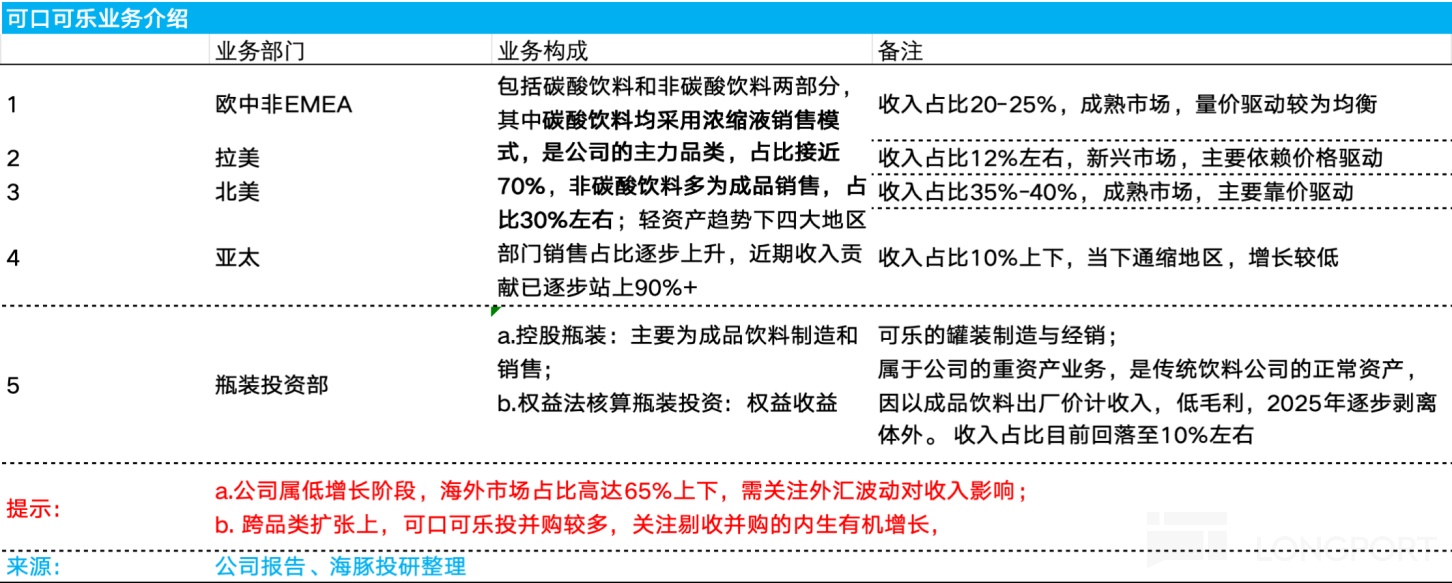

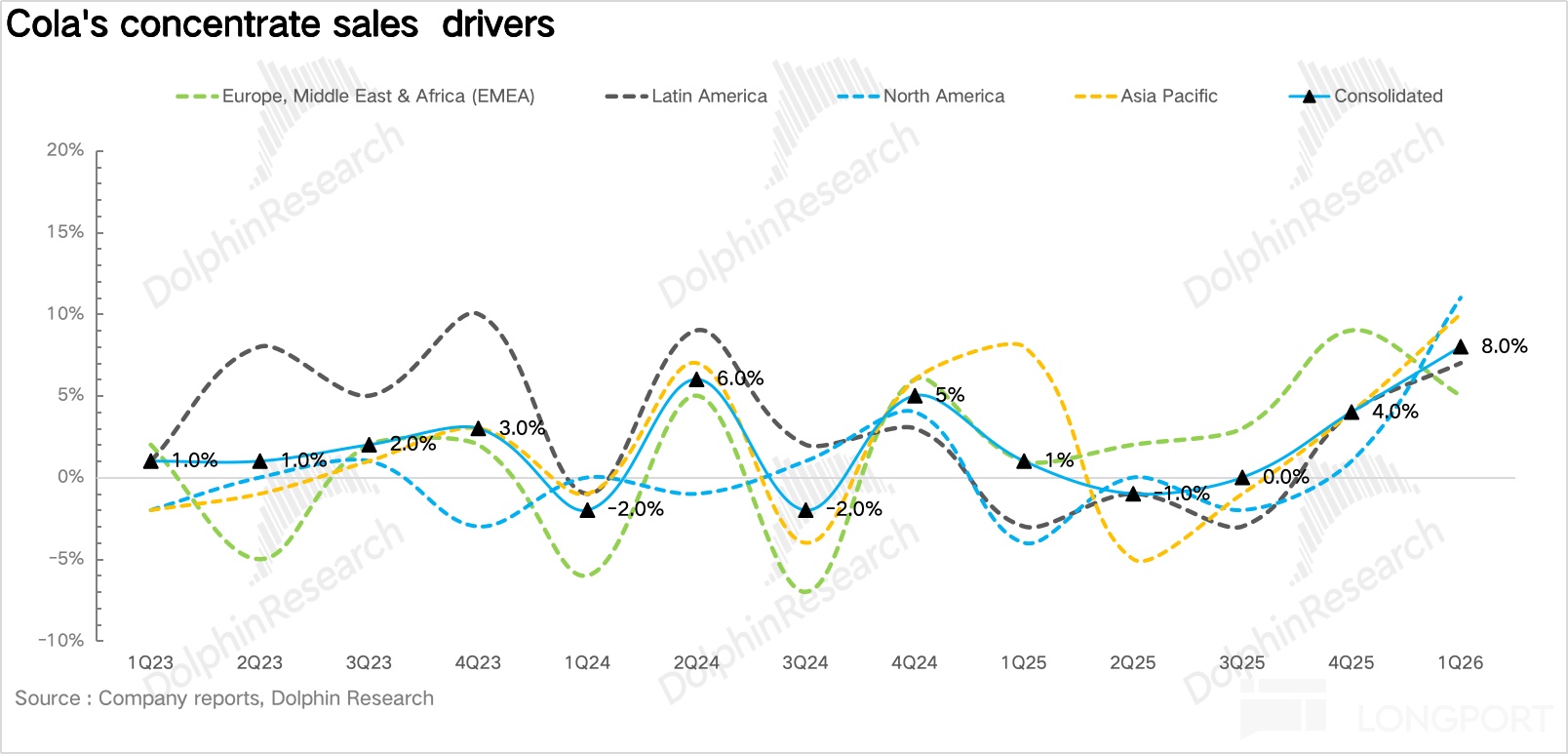

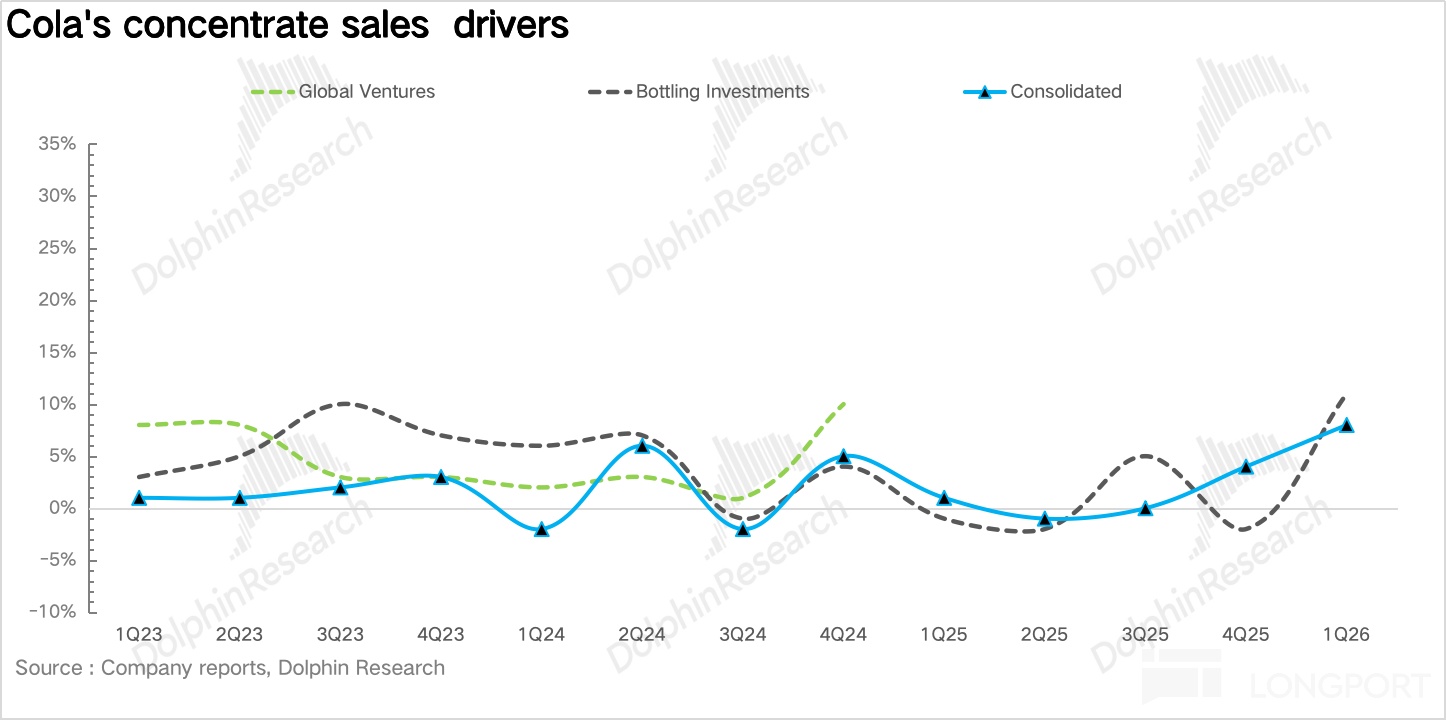

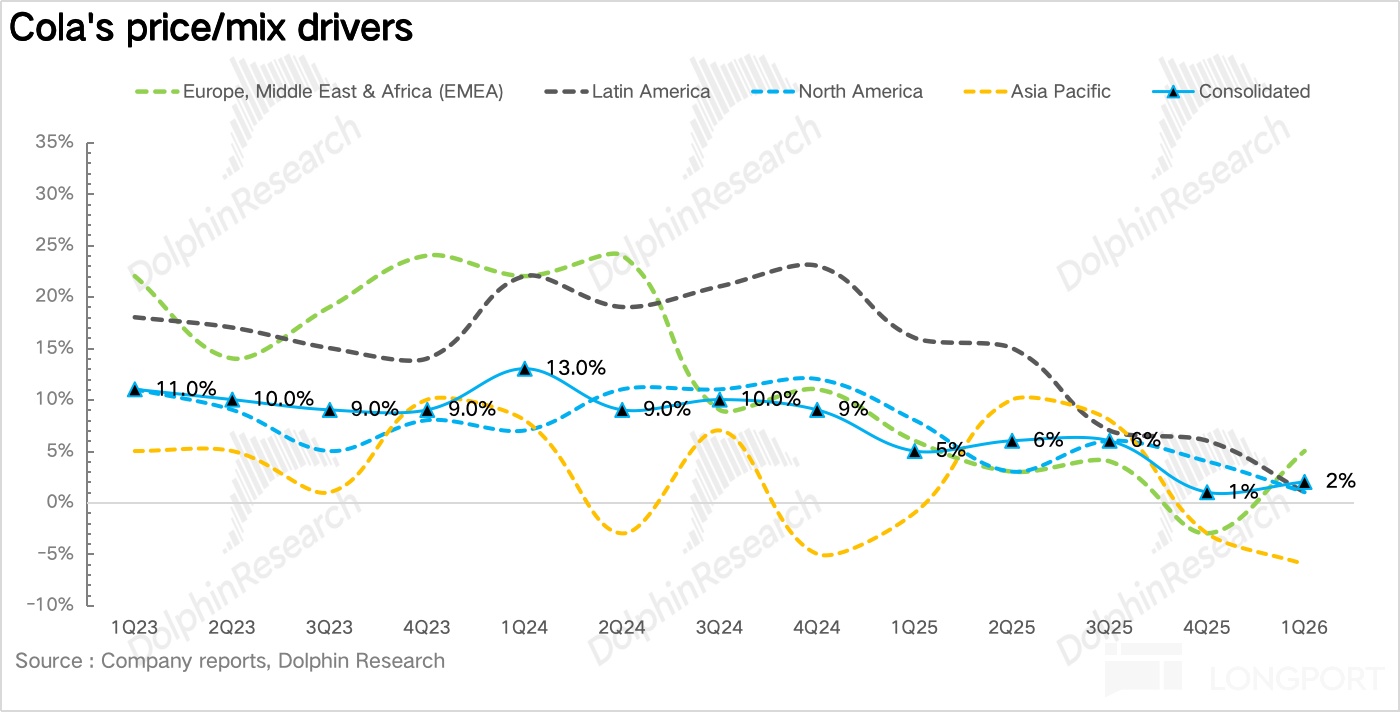

1、营收增长强劲,实现 “ 开门红”。1Q26 可口可乐实现表观营收 124.7 亿美元,同比增长 12%,其中内生营收同比大增 10%,量价拆分看,浓缩液销量同比增长 8%,价格/组合增长 2%。需要注意的是,一季度比去年同期多出 6 个交易日,对浓缩液销量有约 5 个百分点的提振,但即便剔除日历效应,底层动销依然极为强劲。

2、北美大本营强势回归。从地区上看,在扫除了去年同期因西语裔消费者抵制事件销量承压的消极因素后,北美"箱量" 同比增长 4%(去年同期-3%),成为拉动全球业绩的最强引擎,结合高频扫描数据来看,可口可乐在北美地区几乎在全品类均实现了份额增长。

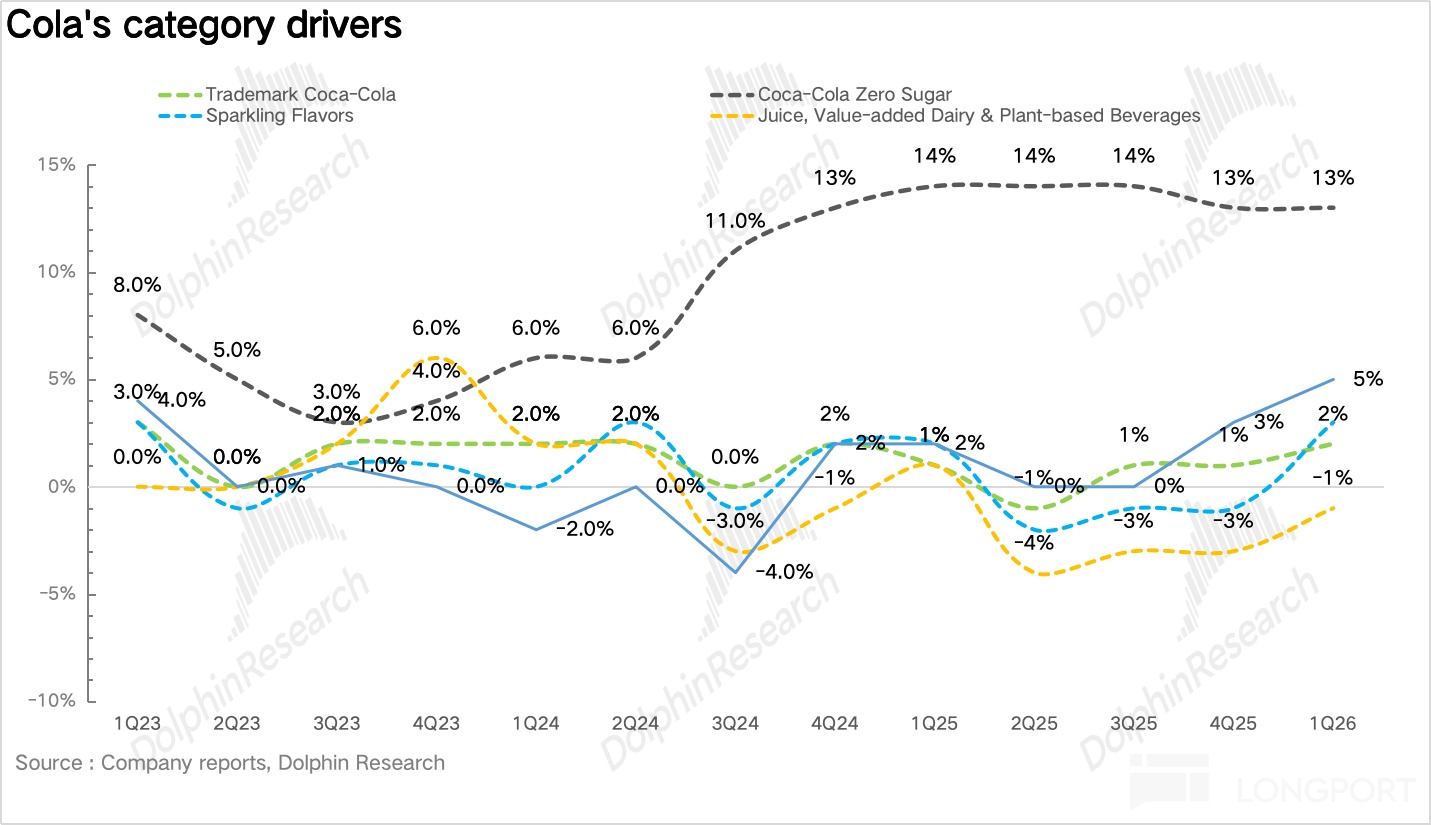

3、无糖狂飙,产品结构持续优化。从品类上看,在全球减糖风潮下,碳酸饮料里零糖依然保持了双位数 (13%) 的快速增长,除此之外,其余品类里茶饮料表现最为亮眼 (同比增长 8%),反映出消费者在碳酸饮料之外寻找更多健康化、功能性饮品选择的趋势。

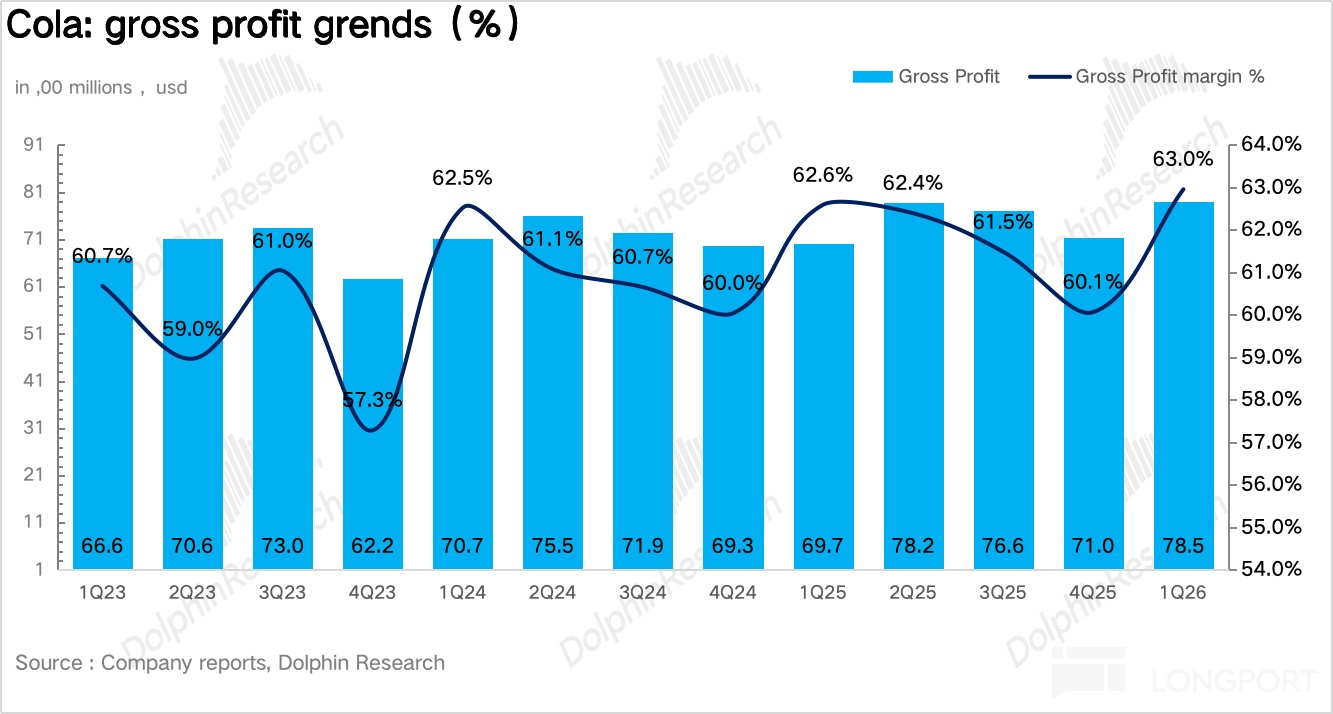

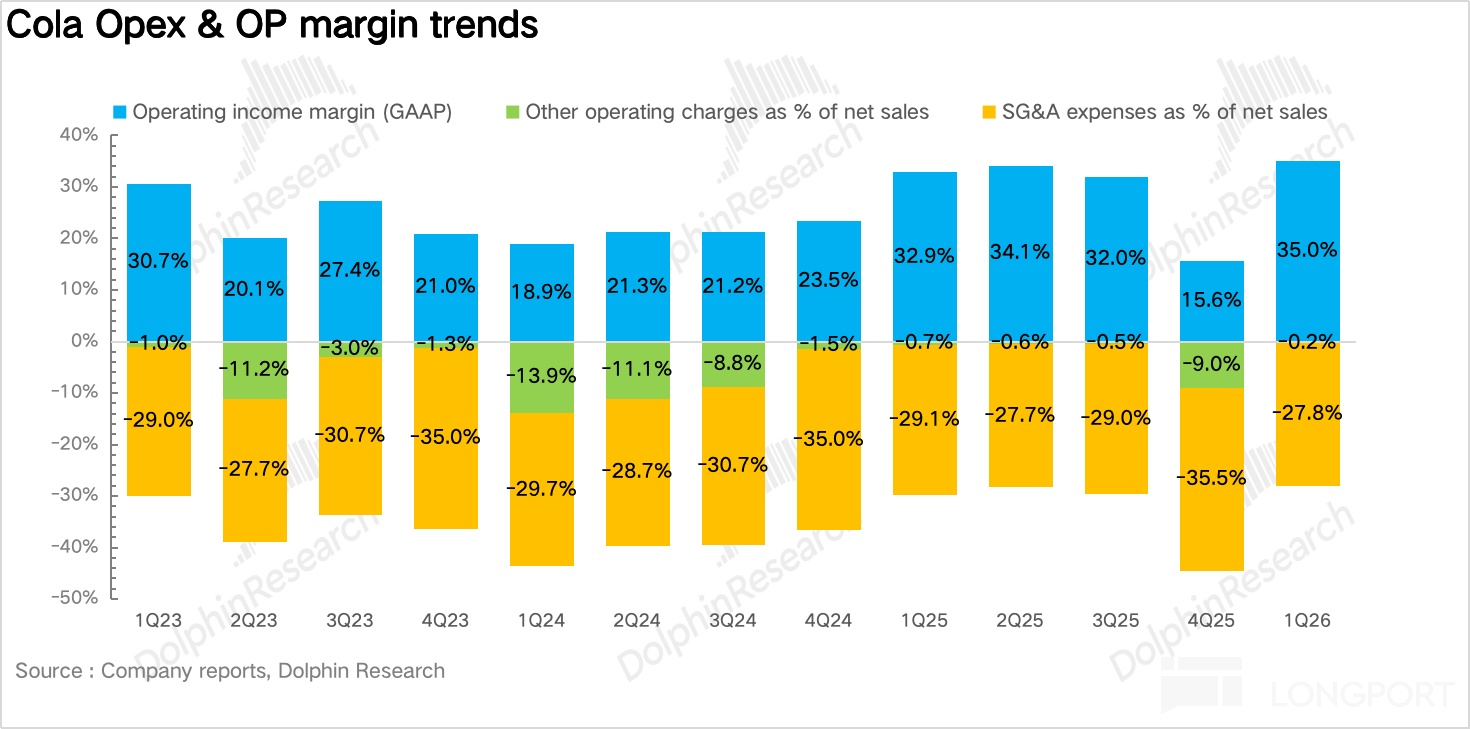

4、盈利能力小幅提升:毛利率上,由于零糖、超滤牛奶 Fairlife、高端气泡水等高毛利健康化品类的持续放量、占比提升带动公司毛利率提升 0.4pct 达到 63%,创新高。费用上,由于 AI 赋能带来的效率提升 (广告投放、供应链管理、渠道定价和客户运营),费用率下滑 1.3pct 达到 27.8%,最终核心经营利润率提升 0.9pct 达到 33.8%

5、业绩指引:公司维持有机收入增长 4%~5% 不变,但将可比 EPS 增速从此前的 +7%~8% 上调至 +8%~9%(主要受益于汇率从逆风转为约 3 个百分点的顺风)

6、财务指标一览

海豚君整体观点:

单从业绩层面上看,作为新任 CEO Henrique Braun 上任后的首份季度答卷,10% 的有机增长和 18% 的 EPS 增长,对于一家处于成熟阶段的必选消费巨头来说,显然算得上是一个漂亮的开门红。但跳出单纯的财务数字,结合当前的宏观环境与竞争格局,海豚君想和大家再探讨一下这份财报背后传递出的核心信号:

1) 关税与通胀的阴霾下,可口可乐轻资产模式的优势更加体现:

伴随全球地缘冲突、贸易摩擦加剧,许多跨国消费品公司都面临了成本端的巨大压力,而由于可口可乐主要成本在于品牌营销和浓缩液生产,因此大宗商品 (PET 塑料、铝材) 成本上涨和关税的直接风险敞口大多被转移给了各地的装瓶商合作伙伴,这也是可口可乐极高盈利稳定性的关键。

从实际数据来看也是如此——26Q1 可口可乐的核心经营利润率达到 34%,而同期百事可乐 (PEP) 的核心经营利润率仅为 15.7%,二者的盈利能力差距再次拉大。这背后反映的正是可口可乐极致轻资产模式 vs 百事可乐重资产全产业链整合模式,在成本波动与宏观逆风环境下的本质差异

2) 和竞争对手相比,可口可乐的执行力优势正在进一步扩大

如果把可口可乐的 10% 有机增长放在整个必选消费板块中对比,相较于宝洁、高露洁等日化巨头接近持平的增长以及北美饮料整体近-4% 的下滑,可口可乐的优势也可以说是断崖领先,海豚君认为最主要的还是源于 2 点:

a:更强的定价权—— 由于可口可乐在全球碳酸饮料市场的品牌力和渠道掌控力远超同行,尤其在新兴市场,公司能更顺畅地通过结构优化实现价格传导,零售商与消费者对价格的接受度显著高于同行。

b:更好的产品创新节奏—— 零糖可口可乐延续 13% 以上的双位数高增,迷你罐在便利店渠道实现高单位数增长,叠加印度、南非等地超轻瓶等因地制宜的本土化包装创新,持续拉高用户购买频次与客单,把创新快速转化为真实销量。

一、投资逻辑框架

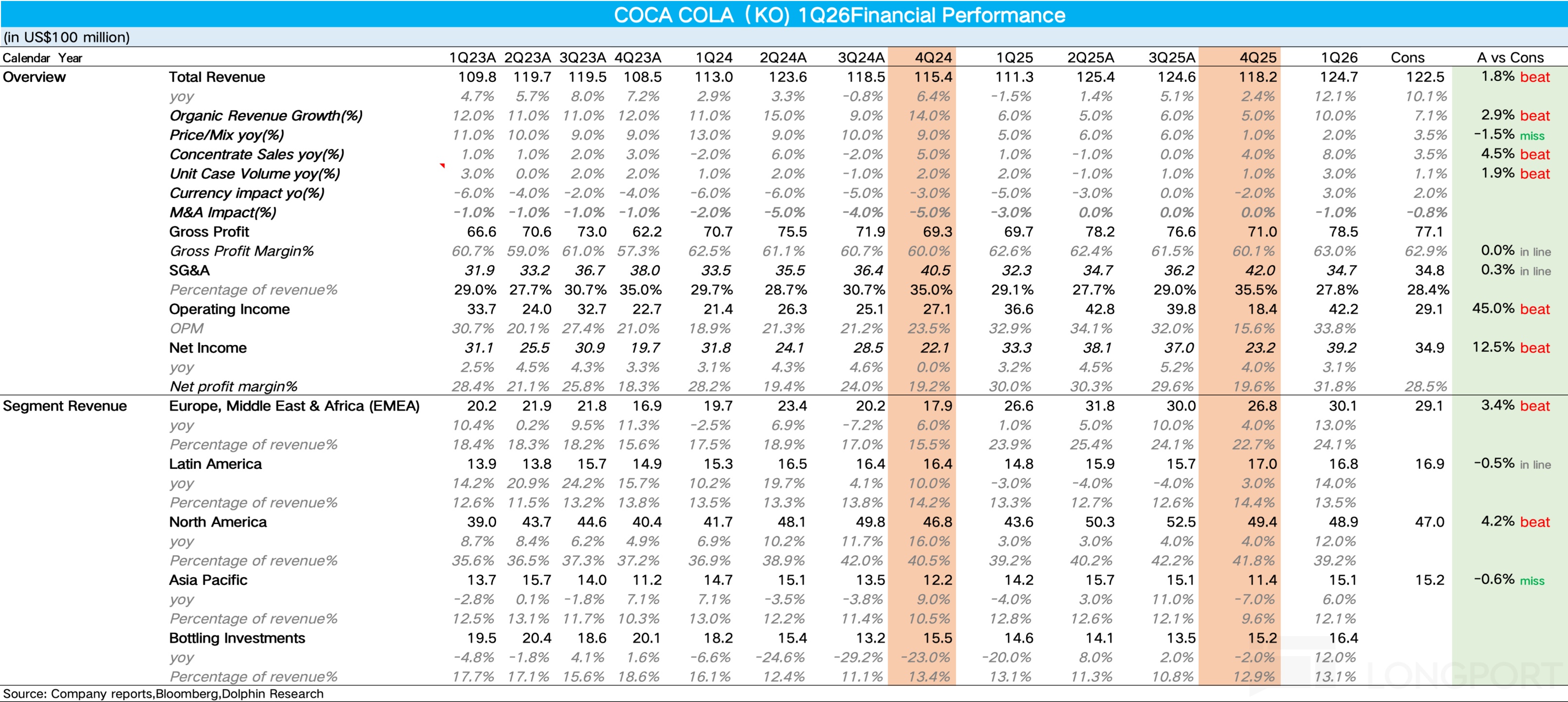

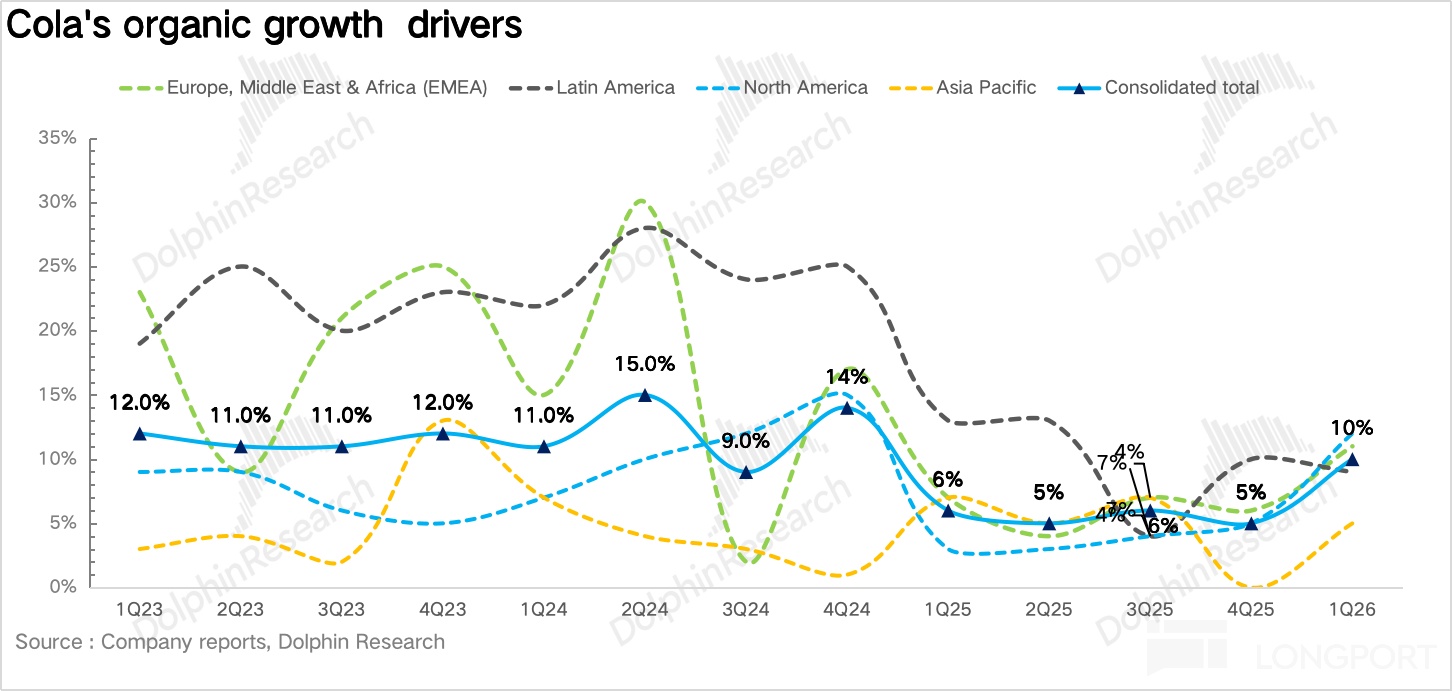

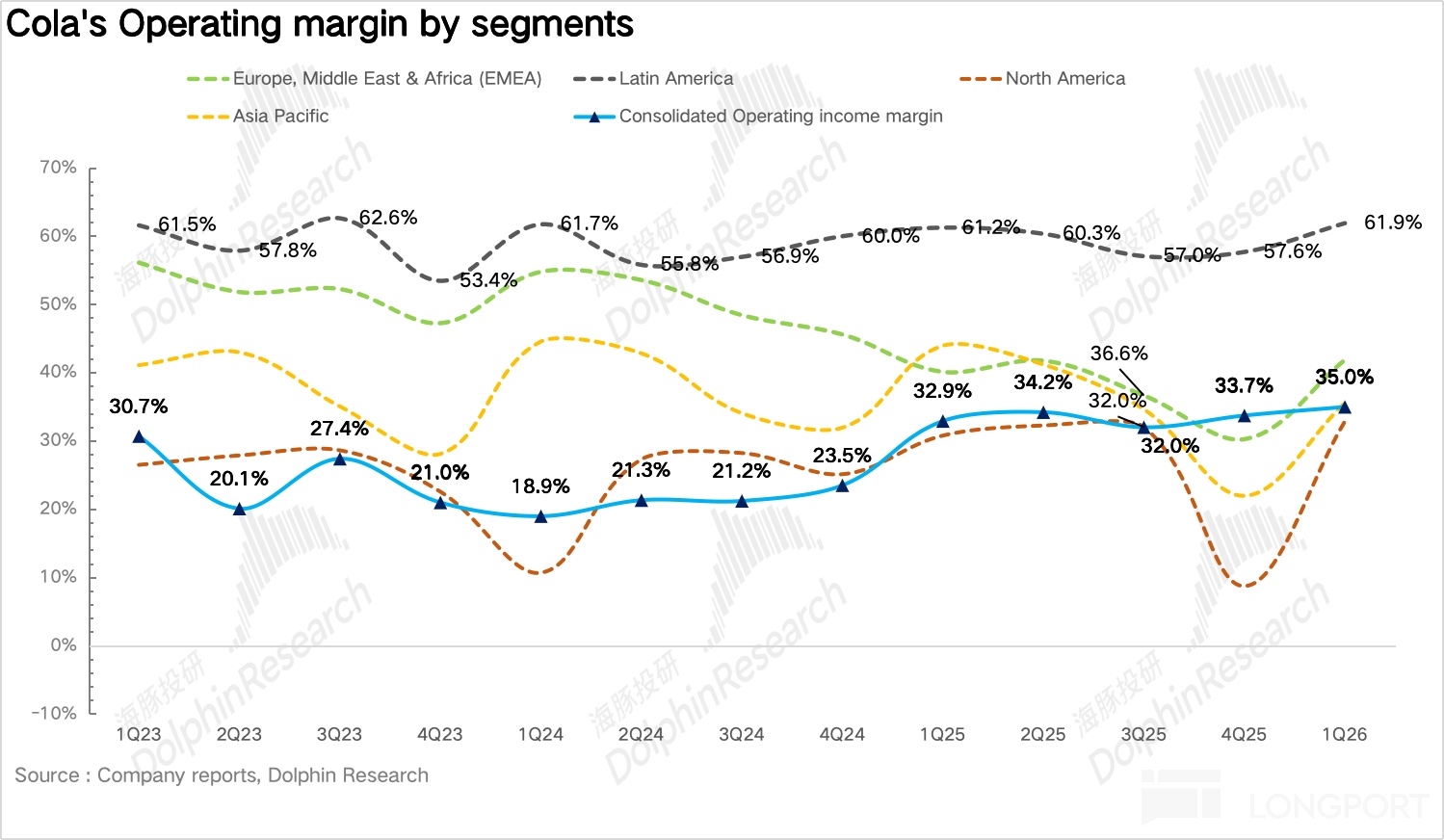

根据可口可乐披露口径,公司表观营收增长可以拆解为欧洲、中东& 非洲 (EMEA)、拉丁美洲、北美、亚太、瓶装投资五大部门,每个部门的营收增长又可以拆解为内生收入增长、结构影响 (收并购)、外汇影响三部分。

(1) 其中欧洲、中东& 非洲 (EMEA)、拉丁美洲、北美、亚太四个部门按照地理区域划分,具体包括碳酸饮料和非碳酸饮料两部分,其中碳酸饮料均采用浓缩液销售模式,是公司的主力品类,占比接近 70%,非碳酸饮料多为成品销售,占比 30% 左右。

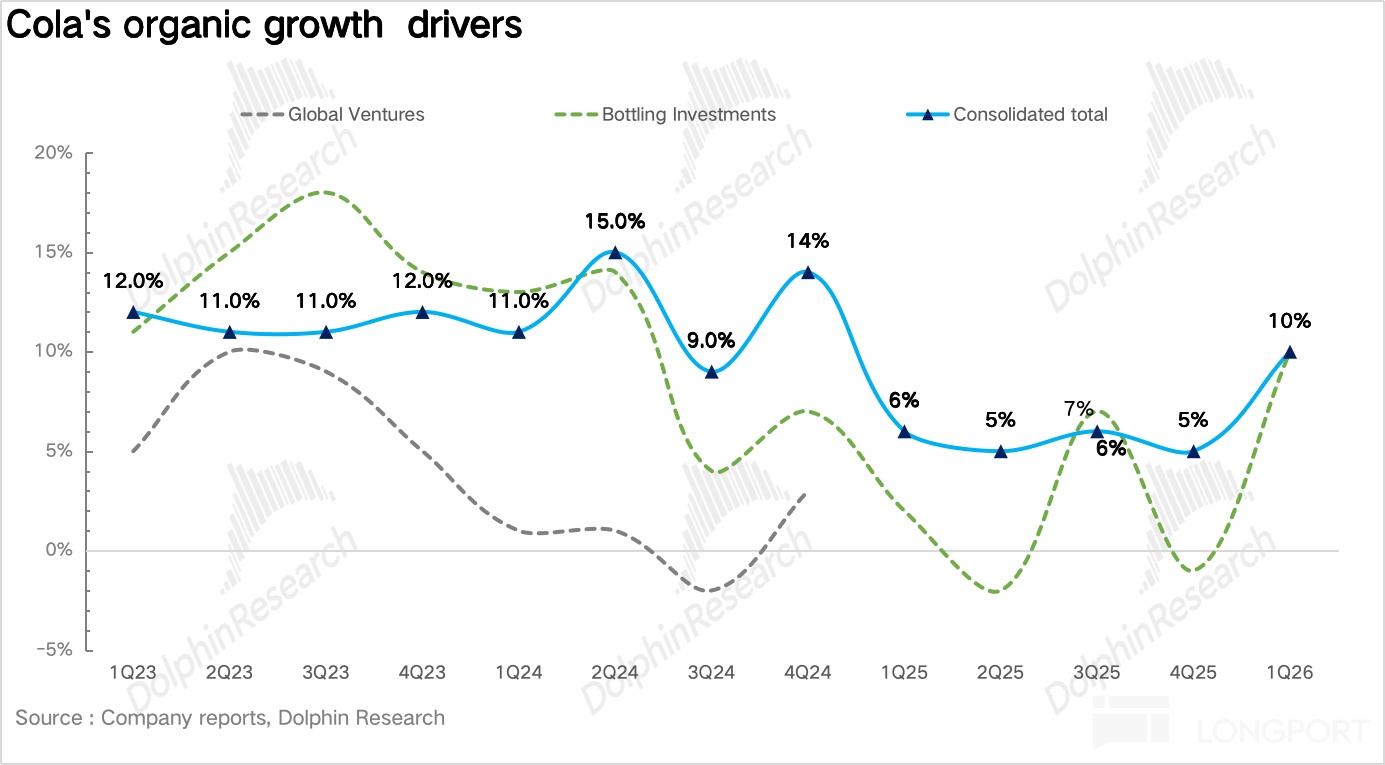

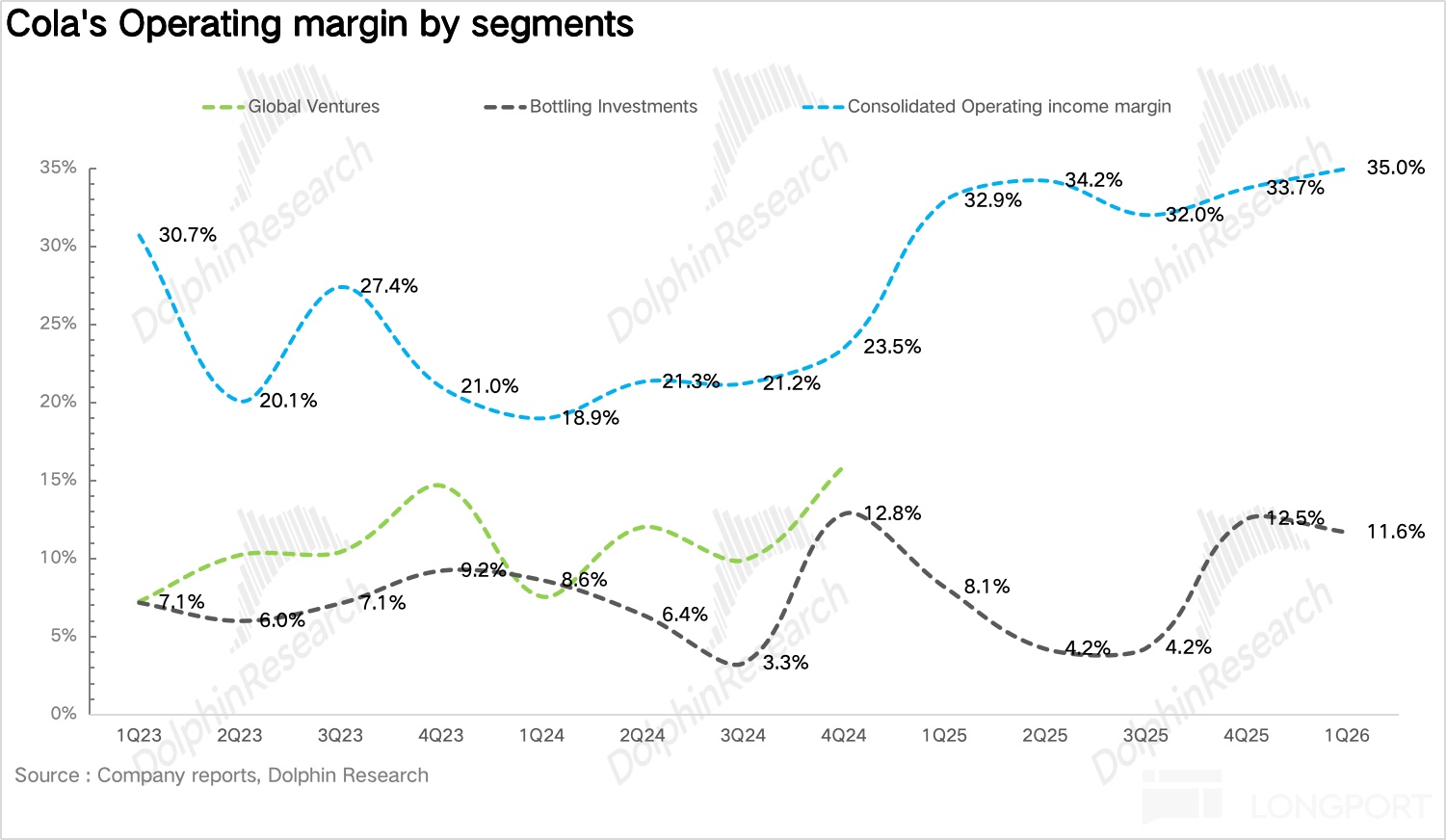

(2) 全球风险投资部是可口可乐 2019 年新成立的部门,专注于在全球范围内收购有潜力的品牌扩大业务范围,但从 2015 年起该部门不再单独披露业绩,旗下已经收购的 Costa(咖啡)、Innocent(果汁)、Dogadan(茶饮) 等品牌按区域运营属性并入对应地区部门。

(3) 瓶装投资部由可口可乐在全球范围内控股的瓶装业务组成,大部分营收来自成品饮料的制造和销售,由于该部门是重资产业务,盈利能力相对较低,因此 2015 年开始可口可乐在全球范围内陆续剥离。

我们在后文重点关注可口可乐的内生收入增长情况,并拆解成浓缩液销量和价格组合两部分驱动因子进行分析:

二、整体业绩超预期

分地区看:

北美地区:营收 48.9 亿美元,同比增长 12%,一方面,去年同期 ICE 相关谣言冲击了西班牙裔消费者情绪和购买行为,导致基数偏低,这一拖累在今年一季度完全消退,形成了有利的同比基数。另一方面,作为可口可乐 2019 年收购的超滤牛奶品牌,fairlife 长期处于供不应求状态。2026 年 30% 的新增产能正在逐步释放,叠加年初的提价动作,对北美收入增长形成了显著拉动

EMEA:营收 30 亿美元,同比增长 13%,其中价格/组合增长高达 5%,是全球所有战区中定价能力最强的区域,也反映出该地区消费者对可口可乐品牌溢价的接受度较高。此外,在斋月期间,可口可乐在土耳其、埃及和印尼等穆斯林市场推出了一系列与"慷慨、社区和共享"主题相关的营销活动,有效提升了品牌在节日消费场景中的渗透率。

拉美地区:营收 16.8 亿美元,同比增长 14%,最值得关注的是墨西哥含糖饮料税 (IEPS) 的冲击:墨西哥 IEPS 税自 2026 年 1 月 1 日起从 1.65 比索/升提升至 3.08 比索/升,涨幅高达 87%,而且此前免税的零糖/无糖碳酸饮料也新增 1.5 比索/升,海豚君测算完全对冲税负大约需要 10% 左右提价。

但从一季度的实际结果来看,可口可乐凭借强大的渠道掌控力和价格传导能力,平稳消化了这一政策冲击。装瓶商合作伙伴 Arca Continental 和 Coca-Cola FEMSA 均已在现代渠道完成了提价动作。

亚太地区:实现营收 15.1 亿元,同比增长 6%,表现相对较弱,由于可口可乐大规模推广超轻瓶等低价包装,降低消费者的单次购买门槛,价格/组合下滑 6% 使得亚太地区成为唯一利润下滑的地区。

二、无糖化狂飙,茶饮异军突起

量:1Q26 浓缩液销量同比增长 8%。具体拆分来看,对于碳酸饮料品类,在全球减糖风潮下,零糖依然保持了双位数 (13%) 的快速增长。

果汁、增值乳制品和植物性饮料同比下滑 1%:其中最强的是 Fairlife,目前已经占可口可乐全球销售约 5%,而且在 2026 年产能增加 30% 之后,仍有望维持 20%-30% 的有机增长速度。海豚君判断,Fairlife 在可口可乐组合里的角色,已经从 “ 健康饮品补充项” 升级为 “ 北美增长主引擎”

传统果汁如果粒橙、酷儿这类高糖产品,仍然会继续被消费者打上 “ 不够健康” 的标签,需求趋势偏弱。

瓶装水同比增长 5%:如果拆开看,水品类内部也很分化:高端气泡水和功能性水如 Smartwater、Topo Chico 凭借渠道升级和口味创新仍有增长;但基础平价水如 Dasani/冰露一类,容易陷入价格战,盈利质量也一般

运动饮料同比增长 5%,环比持续提速:最主要的原因是在于 BODYARMOR 在"疯狂三月 (March Madness)"期间的营销—— 公司联合 March Madness 音乐节推出了"Fan Work is Thirsty Work"主题活动较为成功。

即饮茶同比增长 8%,即饮茶在过去几个季度表现一直不差,在全球范围内的高增长,反映的是消费者在碳酸饮料之外寻找更多健康化、功能性饮品选择的趋势。

价:整体增长 2%,一方面是高溢价产品占比提升,比如 Fairlife、Coke Zero、BODYARMOR、Powerade 等,另一方面,小包装、迷你罐、可回收包装等价格带精细化管理也推动了价格端的增长。

海豚君认为,相较去过去通胀普遍提价的做法,未来可口可乐要做的是用算法、数据和渠道执行,把非理性的价格泡沫挤出去,把真正可持续的结构性溢价留住。

三、经营杠杆带动盈利能力持续提升

毛利率上,由于零糖、超滤牛奶 Fairlife、高端气泡水等高毛利健康化品类的持续放量、占比提升带动公司毛利率提升 0.4pct 达到 63%,创新高。费用上,由于 AI 赋能带来的效率提升 (广告投放、供应链管理、渠道定价和客户运营),费用率下滑 1.3pct 达到 27.8%,最终核心经营利润率提升 0.9pct 达到 33.8%

< 正文完>

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App