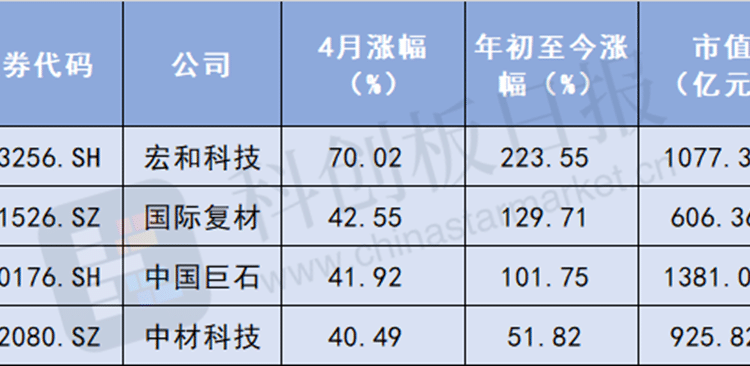

《科创板日报》5 月 1 日讯 (编辑 宋子乔) 4 月落幕,A 股 PCB 板块中一个细分赛道牛股辈出——电子布。据 《科创板日报》 统计,4 月,电子布龙头宏和科技、中国巨石涨幅分别为 70%、42%,两家公司市值分别为 1077 亿元、1381 亿元。年初至今,宏和科技、中国巨石、国际复材累计涨幅均翻倍,其中宏和科技领涨,累计涨幅达 223.55%。

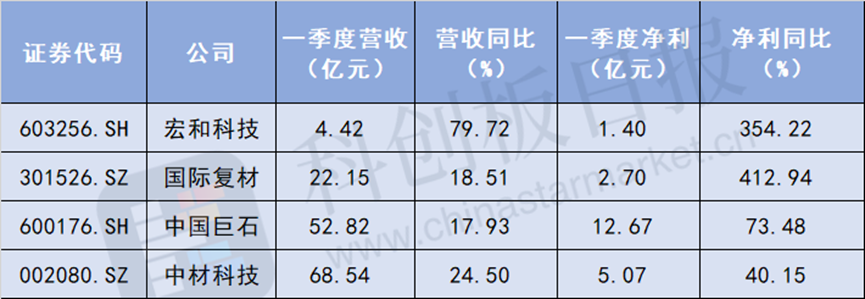

上表中的电子布厂商均已披露 2026 年一季报,报告期内,宏和科技、国际复材、中国巨石、中材科技均实现营收、净利双增。其中,宏和科技一季度归母净利润同比大增超三倍,国际复材一季度归母净利润同比大增超四倍。

公开信息显示,宏和科技具备超薄、极薄型 T 布量产能力;中国巨石是全球电子纱和电子布领域的龙头,全球电子玻纤市场占有率达 23%;国际复材在低介电纱领域技术领先;中材科技产品覆盖一代至三代低介电布,具备完整的产品矩阵。

谈及业绩变动原因,宏和电子表示,业绩增长主要是本期普通 E 玻璃纤维电子布销售数量和单价上升以及特种电子布销售数量增加。

不过,尽管业绩整体表现良好,但也要看到,上述公司同时存在现金流紧张和应收帐款高企等现象。

宏和科技的一季度净利润暴增 354%,但报告期末 (下同) 经营现金流仅 4491 万元,投资活动导致现金净流出 4.05 亿元;同期,国际复材净利润虽暴增 412.94% 至 2.7 亿元,但其经营现金流净额为负 (-8400 万元),财务费用因汇兑损失激增 154.8%,应收账款 25.42 亿元;中国巨石净利润大增 73%,但财务费用激增 150.7% 至 1.31 亿元,侵蚀利润,应收账款大增 66% 至 31.4 亿元,回款风险上升;中材科技一季度经营现金流净流出 20.14 亿元,同比大降 598.7%,应收账款高达 88.54 亿元。

电子布供应商——AI 浪潮 「卖铲人」

电子布 (电子级玻璃纤维布) 是 PCB 上游核心材料,由电子级玻璃纤维纱经织布机编织而成,直接决定了信号传输的稳定性。

当前 AI 服务器正从传统的 CPU 架构向 GPU 集群架构升级,PCB 板层数从 14-24 层增加至 20-30 层,对基材材料的性能要求也随之提升。这不仅拉动了高端 PCB 和覆铜板的需求,更让作为 PCB「骨架」 的电子布迎来了量价齐升的黄金发展期。

自 2025 年 10 月以来,电子布市场价格开启持续上行通道,年初至今,电子布进入月度调价模式,今年已经连续 4 次提价。国内头部电子布厂商正凭借各自的技术卡位和产能布局,成为这轮 AI 硬件竞赛中不可或缺的 「卖铲人」。

供给端的刚性约束进一步加剧了供需矛盾。全球高端电子布市场长期由日本企业主导,但龙头日东纺 2026 年全年新增产能仅 10%-20% ,大规模扩产预计要到 2027 年下半年。

据财联社 4 月报道,多家电子布厂商库存紧张,行业整体处于满负荷生产状态,部分企业仅维持一周左右货量。其中,中国巨石表示,现在公司普通电子布产品 「库存只有一周多一点」,作为对比,去年 10 月份前库存通常在 2 个多月左右。国际复材表示,当前公司各类产品订单充足,薄布和超薄布库存更紧张,「产出来就能销售。」

中信证券表示,2026 年电子布涨价将是大年,无论是传统布还是特种布,生产成本相对稳定,涨价将大部分转化为利润,从而带动龙头公司业绩预期持续上修。根据测算,当下龙头公司市值隐含了 2027 年的销量预期,但对价格涨幅并未提前抢跑,该机构认为后续电子布或将持续涨价。

华金证券表示,AI 服务器架构升级带来电子布性能升级需求暴涨,800G 以上交换机同样有望带动 Q 布需求增长。2022 年以来,随着 AI 服务器、交换器加速往高阶 800G 提升,带动高频高速 CCL 和 PCB 的需求量显著增加。在交换器升级过程中,由于高速传输需求,对 CCL 材料的介电损耗因数要求逐步提高,当交换器速率提升到 1.6T 时,所需要的电子布 Df 值应小于 0.001,普通的低介电玻纤布较难达到要求,因此 Q 布或将成为较好的解决方案,未来若 800G 以上的交换机出货量持续提升,有望带动 Q 布的需求进一步增长。