文 | 海豚研究

Rivian 于 2025 年 11 月 5 日美股盘后发布了 2025 年三季度财报,整体来看,三季度业绩表现不错,从二季度低谷期已经开始回升。来看关键信息:

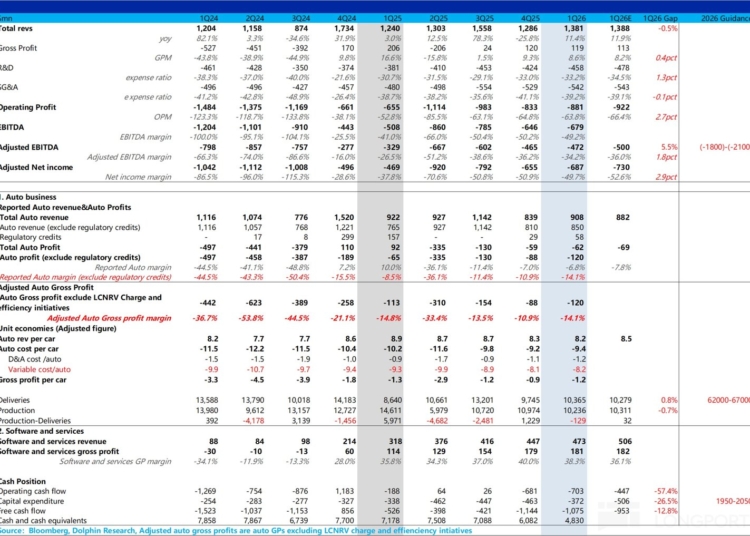

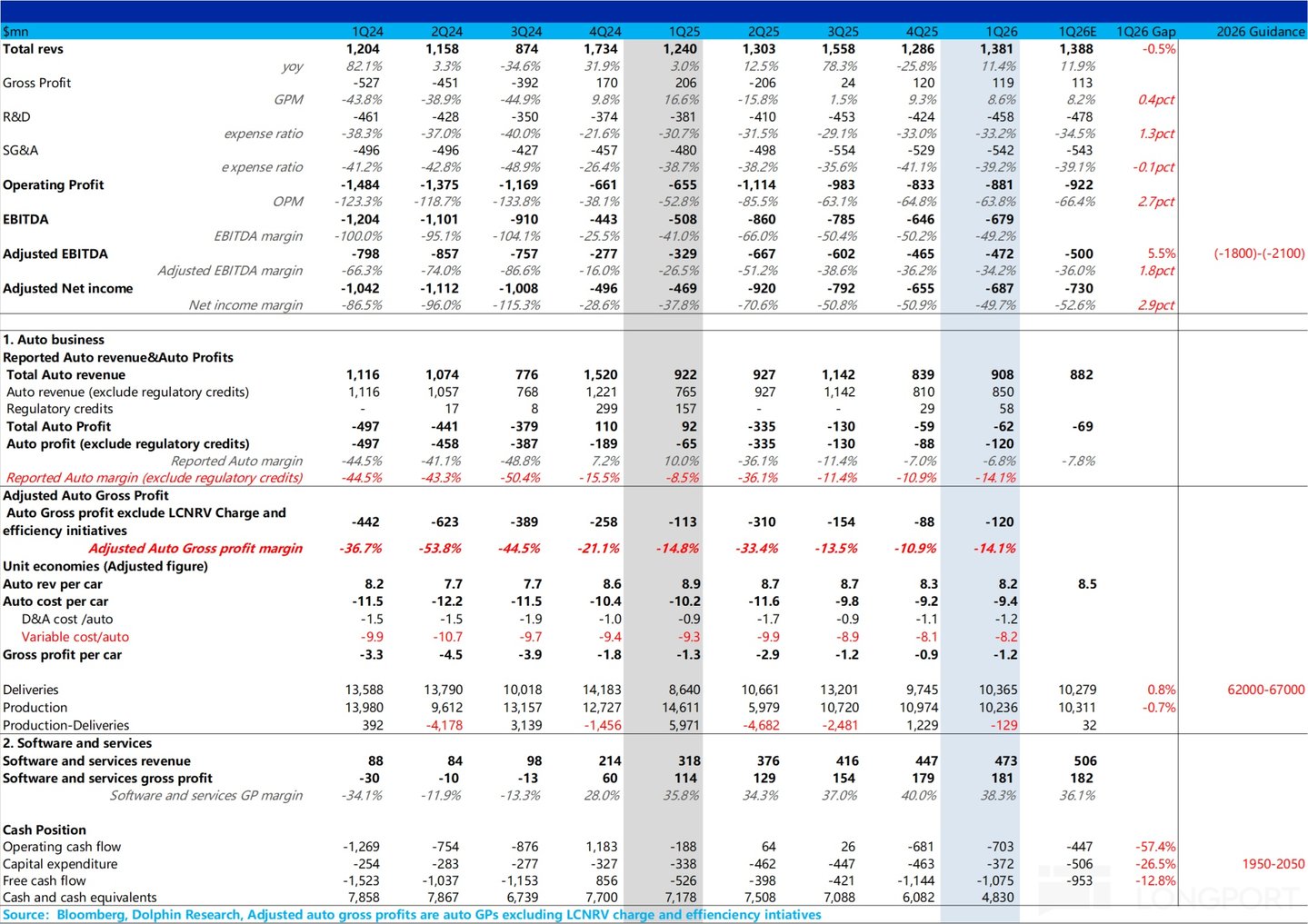

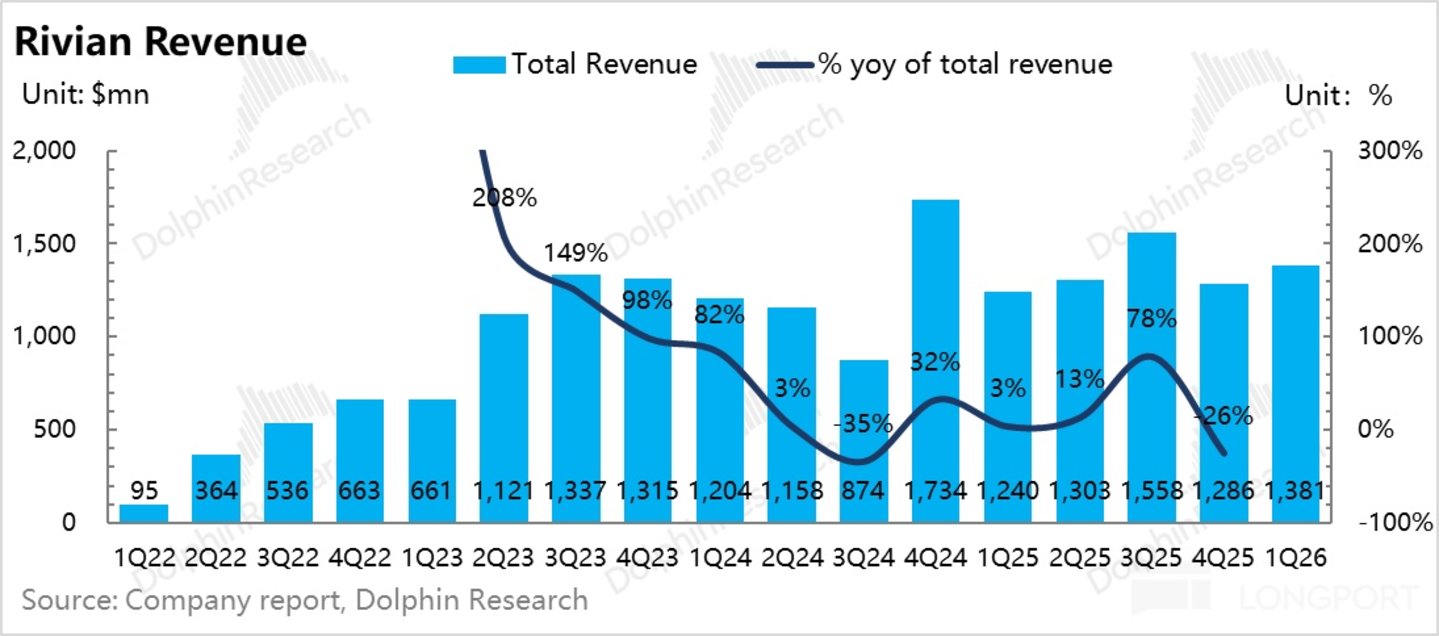

1) 收入端基本符合预期:本季度总收入 13.8 亿美元,同比增长 11.4%,与市场预期基本持平。

尽管卖车收入 (包含碳积分)9.1 亿美元,同比下滑 1.5%,主要受碳积分收入同比减少 1 亿美元、低价 EDV 货车占比提升、IRA 补贴退坡后 R1 车型促销力度加大影响,单车收入同比下滑近 0.7 万美元至 8.2 万美元;

但软件和服务业务表现亮眼,本季度收入 4.73 亿美元,同比大幅增长 49%,核心由与大众合资公司贡献的高毛利技术授权收入支撑 (一季度 2.82 亿美元,占比 60%),成为总收入同比上行的主要驱动力。

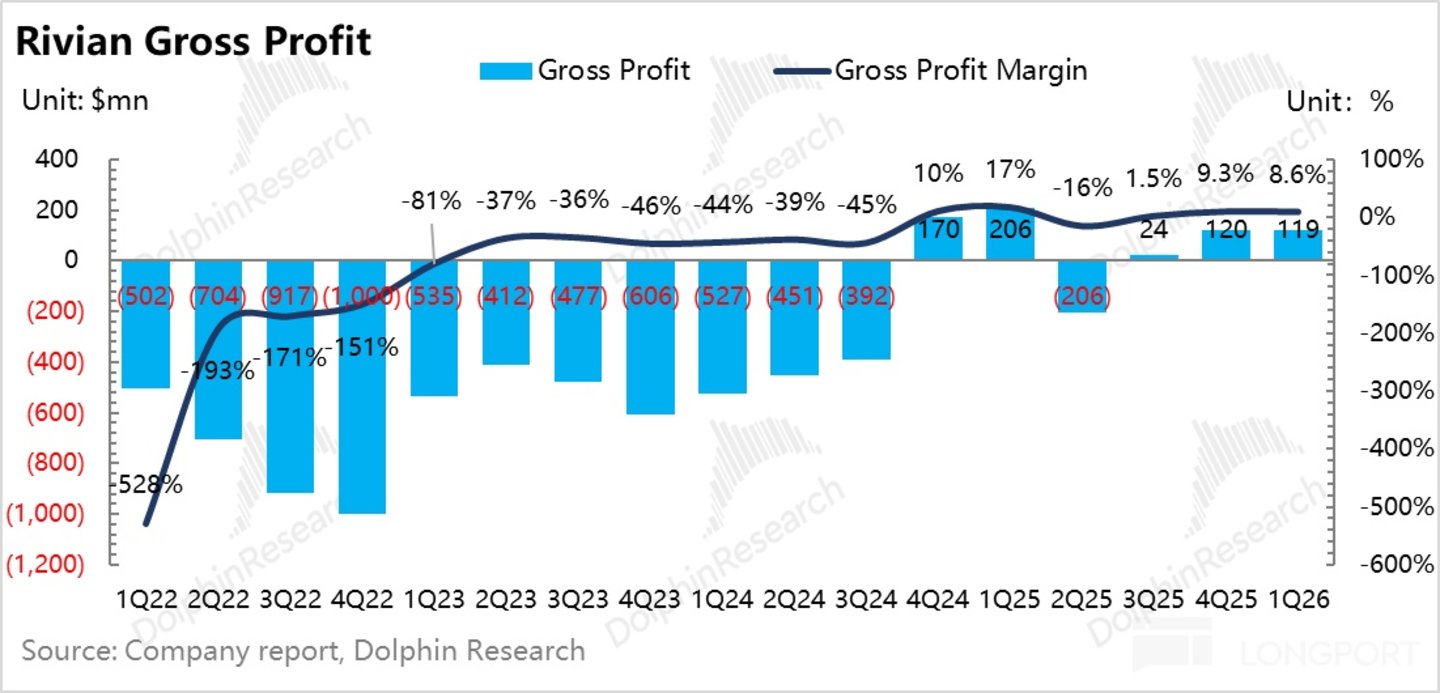

2) 毛利率端略超预期:本季度公司整体毛利率 8.6%,环比小幅下滑 0.7 个百分点,但高于市场预期的 8.2%。其中报表端汽车毛利率-6.8%,环比基本持平,但主要由碳积分收入环比上行贡献,真实卖车毛利率还在环比下滑;软件和服务业务毛利率 38.3%,环比小幅下滑 1.7 个百分点,仍靠大众合资企业的高毛利技术授权收入提供核心支撑。

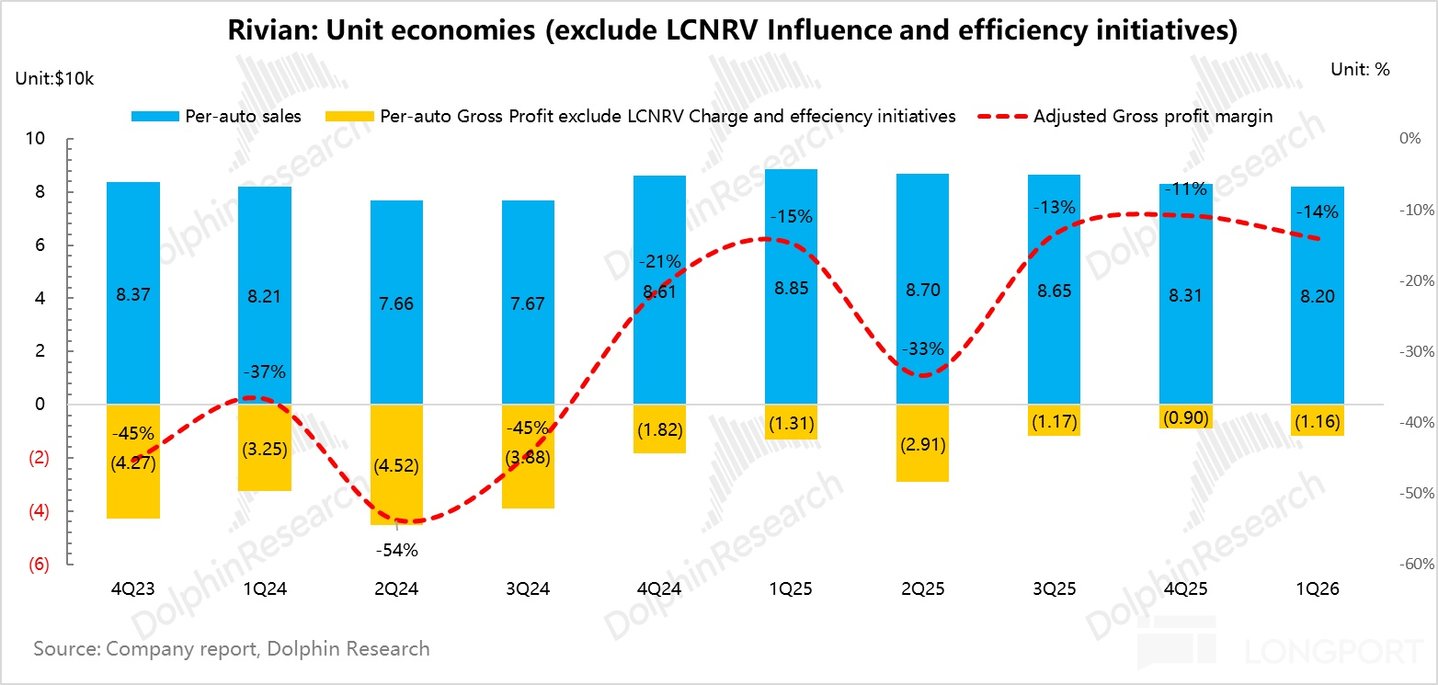

3) 卖车毛利率环比承压下滑:剔除碳积分、存货减值等一次性因素后,一季度真实卖车毛利率 -14.1%,环比下滑 3.2 个百分点,主要由于单车收入的环比下滑,以及单车摊折成本与可变成本的上行 (原材料成本上涨,关税退税本季度未确认,以及 R2 量产前的准备进一步加大摊折成本)

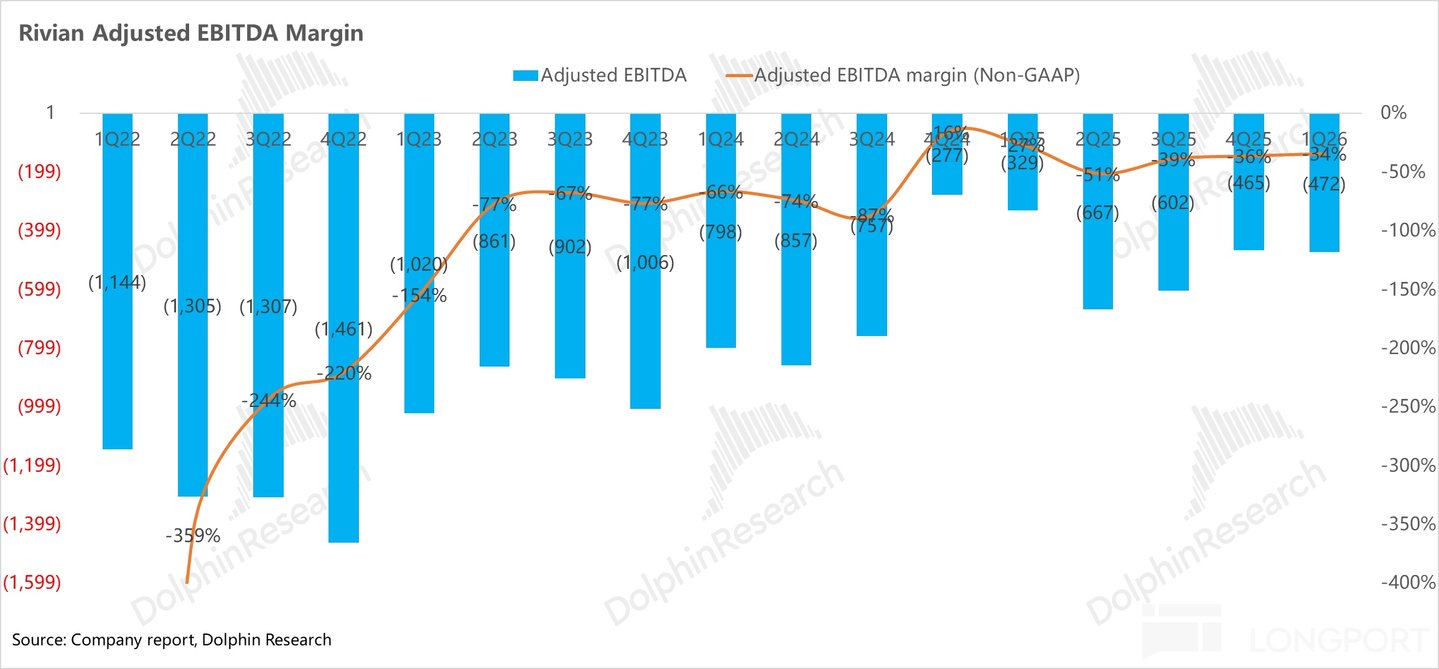

4) 经调整后 EBITDA 略好于预期:在毛利率表现优于预期的支撑下,本季度经调整 EBITDA 为-4.72 亿美元,环比小幅下滑,但好于市场预期的 - 5 亿美元;经调整 EBITDA 利润率为 - 34.2%,环比提升 2 个百分点,整体盈利表现略好于市场预期。

海豚君整体观点:

整体来看,Rivian 此次交出了一份看上去整体略超预期的财报,收入和预期基本持平,经调整后 EBITDA 和净利润都高于预期,但真实的卖车单价和卖车毛利率反而在环比下滑,真实卖车毛利率从上季度-10.9% 环比下滑 3.3 个百分点至一季度-14%,而在一季度卖车销量还环比上季度小幅提升 3.3% 至 1.04 万辆情况下,这样的卖车毛利率表现并不算好。

相较于本次季度业绩,市场显然更关注走量型亲民车型 R2 的量产进展 (量产爬坡速度、对毛利率的影响),但本次电话会释放的相关信号并不算乐观:

① 汽车业务毛利率:Q2-Q3 持续承压,Q4 迎来转正拐点

Rivian 预计二、三季度汽车业务毛利率将受 R2 量产爬坡拖累持续承压,核心原因有三点:

a. R2 于二季度正式量产并开始计提折旧,初期采用单班制生产,产量规模有限,无法充分摊薄新增大额折旧,推高单位折旧成本;

b. 为支撑 R2 量产组建的全新制造团队到位,产生额外人员薪酬成本;

c. 新车型量产初期的爬坡复杂度,进一步加剧单位成本压力。

公司预计四季度汽车业务毛利率将实现转正 (R2 车型及整体汽车业务毛利率同步转正),核心驱动在于:

a. 四季度产量集中释放,规模效应开始显现;

b. R2 成本优势显著,物料清单 (BOM) 成本约为 R1 平台的 50%,非量产相关销货成本预计下降 50% 以上。R2 通过大尺寸压铸件、结构化电池包、全新高效驱动单元、下一代电子电气架构 (削减大量铜线)、高压电子元件集成单壳体等设计优化,叠加零部件采购议价能力提升,实现全方位降本。

② 产能爬坡与交付:R2 销量释放核心节点集中在 Q4

Rivian 维持 2026 年全年销量指引 6.2 万 - 6.7 万辆,较 2025 年的 4.2 万辆同比提升 47%-60%,增量几乎全部来自即将投产上市的 R2 车型。

公司同时维持 2026 年 Q2 单季度销量指引 0.9 万 - 1.1 万辆,这意味着下半年需完成交付 4.2 万 - 4.7 万辆,较去年下半年增加 2 万 - 2.5 万辆,净增量基本全部由 R2 贡献。

我们测算,若假设 R1 受补贴退坡影响同比下滑 7%,该全年指引隐含的 R2 年销量预期约为 2.1 万 - 2.7 万辆。

产能爬坡方面,R2 以单班制启动量产,计划 2026 年末扩至双班制,销量释放高度集中在四季度,季度交付压力较大。公司同时指引,诺默尔工厂年底需实现每周 4000 辆交付,进一步确认销量与毛利率的核心释放节点均在 2026 年四季度。

③ 自由现金流转正门槛提高、节点延后,美国能源部贷款额度下调

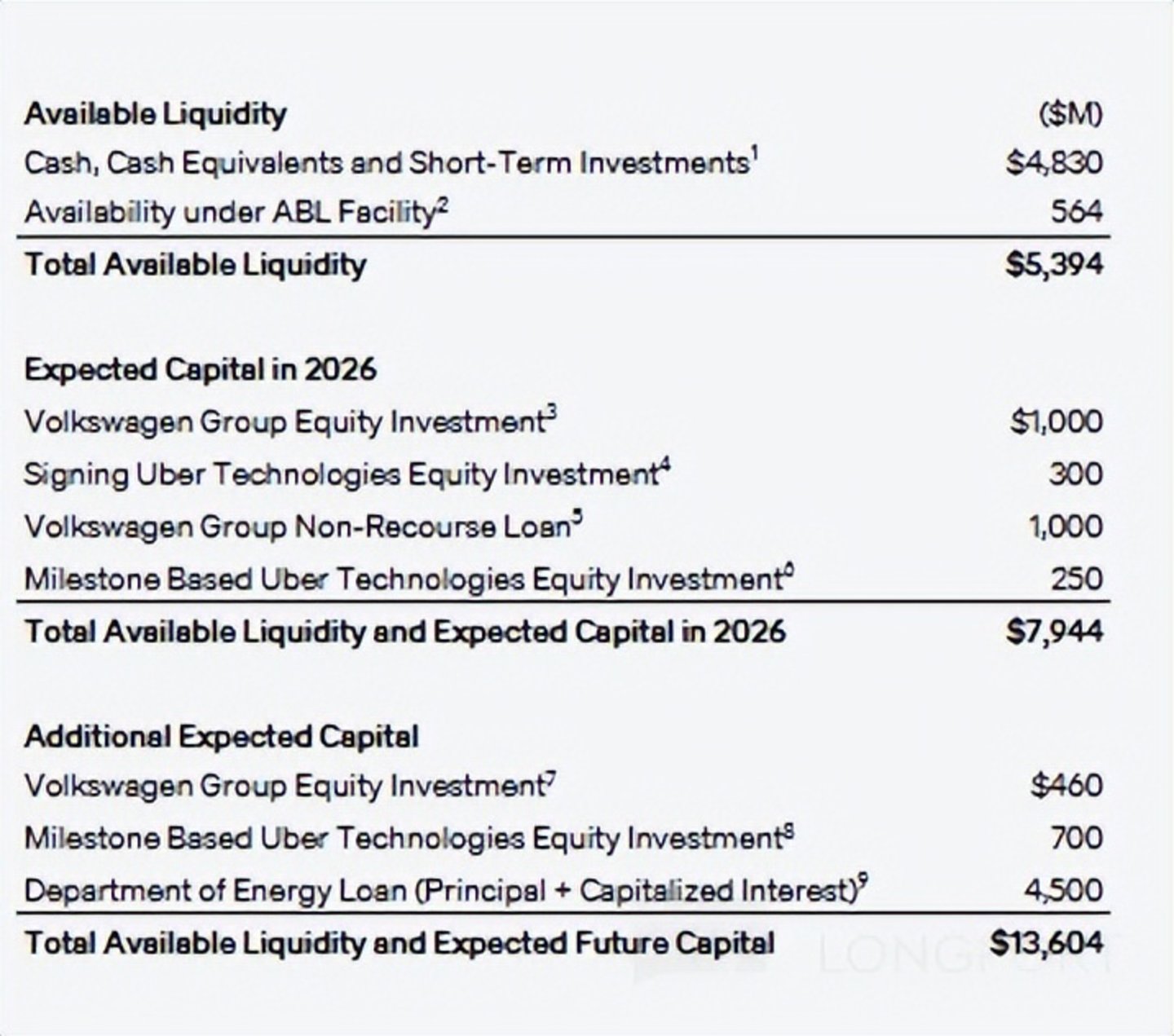

根据此前规划,美国能源部 (DOE) 贷款额度为 66 亿美元,本次电话会确认额度已下调至 45 亿美元 (约 40 亿美元本金 + 约 5 亿美元资本化利息),预计 2027 年初开始提取。

同时,公司自由现金流转正的门槛大幅提高,需伊利诺伊州诺默尔工厂与佐治亚州工厂达成合计 51.5 万辆 / 年的总产能,方可实现自由现金流转正,这一节点较市场此前预期的 2027 年 EBITDA、FCFF 双双转正进一步推迟 (公司原预计 2027 年 EBITDA 有望转正,核心驱动为 R2 实现全年规模化生产、软件与服务业务收入持续增长,以及技术授权、战略合作带来的增量贡献)。

④ 调整后 EBITDA 指引维持 - 18 亿至-21 亿美元 (2025 年为 - 20.6 亿美元):

2026 年销量指引同比提升 47%~60%,但调整后 EBITDA 指引同比基本持平。核心原因是 R2 全年大部分时间处于产能爬坡阶段,叠加自动驾驶研发投入大幅增加,销量增长对利润的改善幅度被成本与研发开支摊薄。

公司预计软件和服务业务全年同比增长 60% 至 25 亿美元 (其中大众合资公司贡献约 60% 收入),该业务整体毛利率达 35%,成为 R2 爬坡期稳定公司整体毛利率的核心支撑。

⑤ 现金流情况:现金流环比大幅下滑,但叠加来自大众和 Uber 的投资和借款,潜在资金储备足以支撑 R2 量产与产能爬坡:

截至 2026 年一季度,公司持有现金及现金等价物、短期投资约 48 亿美元,较上季度的 60.8 亿美元环比减少 12.5 亿美元。但公司 2026 年将获得大众集团 20 亿美元投资与借款、优步 5.5 亿美元战略合作投资,叠加现有现金,全年可用流动性合计近 80 亿美元,资金储备足以支撑 R2 量产与产能爬坡。

⑥ 智驾进度:

2026 年下半年,Rivian 计划在消费端车型将上线点对点自动驾驶功能;同时在旧金山、迈阿密投放配备安全驾驶员的 Robotaxi 测试车 (解锁 Uber 2.5 亿美元股权资金)。

2027 年在特定区域开放视线脱离 (Eyes-Off) 的 L3 级自动驾驶能力;2028 年首次落地 L4 级自动驾驶,率先以自动驾驶出租车形态投放 (该版本将搭载额外传感设备,与纯消费版车型存在差异),公司同步规划 L4 级私人用车版本。自动驾驶相关研发投入将在 2027 年显著提速,2026 年全年已呈现加速态势。

同时,第三代自动驾驶硬件套件包含自研 RAP1 推理平台 (单芯片算力 800TOPS,单车搭载双芯片,算力较英伟达平台提升约 4 倍)、激光雷达及感知系统其他升级配置,预计 2026 年底在 R2 车型搭载,将进一步支撑车型销售。

从估值角度看,基于管理层指引测算,Rivian 2026 年市销率 (P/S) 为 2.7 倍,处于历史估值区间 (1.8–3.8 倍) 的中部水平,而该估值水平的成立高度依赖管理层顺利兑现全年指引。

本次管理层将销量与毛利率的核心释放节点均集中在 2026 年 Q4: 二季度和三季度汽车业务毛利率持续承压,四季度才有望转正;若四季度 R2 量产与交付再度不及预期,公司存在进一步下调全年销量指引的风险。

同时,公司中长期不确定性进一步加大:一是自由现金流转正门槛提高、节点延后,需 Normal 工厂与佐治亚州工厂达成 51.5 万辆 / 年总产能方可实现自由现金流转正,晚于市场此前预期的 2027 年 EBITDA 转正节点;二是美国能源部 (DOE) 贷款额度从 66 亿美元下调至 45 亿美元,融资端压力有所上升。

综合来看,公司二、三季度业绩承压、全年销量指引存在下调风险,叠加中长期不确定性加大,建议等待更具安全边际的介入时机。

具体来看:

一. 一季度毛利率环比略有下滑

一季度 Rivian 毛利率 8.6%,环比上季度下滑 0.7 个百分点,但略高于市场预期 8.2%,主要由于软件和服务的毛利率略有下滑,报表端卖车毛利率与上季度基本持平:

① 报表端卖车毛利率环比持平:本季度报表端的汽车毛利率-6.8%,环比基本和上季度持平,也高于市场预期的-7.8%,但主要由于本季度有一笔 0.58 亿元纯毛利的碳积分收入确认。

而去除该影响后,本季度的真实卖车毛利率-14.1%,环比上季度-10.9% 下滑 3.3 个百分点,主要由于本季度的卖车单价略有下滑 (低价的 EDV 占比有所提升),而成本端的采购成本和单车摊折成本都环比有所上行。

② 软件和服务业务毛利率环比略有下滑:本季度软件和服务业务的毛利率环比略有下滑,从上季度 40% 环比下滑 1.7 个百分点至本季度 38.3%,其中软件和服务收入主要仍有与大众合资企业的高毛利技术授权收入贡献 (一季度 2.82 亿,占总软件和服务收入的 60%),二手车交易,车辆维修和保养业务等其他服务收入的毛利率可能有一定的下滑。

二. 卖车毛利率还在环比下滑

看 Rivian 的真实汽车业务毛利率其实相对比较复杂,尤其是还存在各种会计调整的存在 (存货的 LCNRV 减值冲回,一次性成本因素等影响)。

从本季度真实卖车业务毛利率来看 (剔除碳积分和存货减值等一次性影响),一季度真实卖车毛利率-14.1%,环比上季度-10.9% 环比下滑 3.2 个百分点,主要由于卖车单价的环比下滑,以及卖车成本反而还在环比上升。

从本季度单车经济具体来看:

1) 单车收入:环比下滑,主要由 EDV 占比上升和促销优惠加大影响

本季度卖车单价 8.2 万美金,环比下滑约 0.1 万美金,海豚君预计主要由于低价的 EDV 货车占比有所提升,以及 Rivian 出于 IRA 补贴退坡的压力下,加大了促销优惠 (针对 2025 款 R1 车型,以及部分 2026 款的高配车型,提供长达 60 个月的 0% APR 贷款,提供 $3000-$6500 租赁补贴),以及对 R1 车型直接给与 $1000 现金折扣。

2) 单车成本:单车成本上升 0.14 万美金,单车摊折成本和可变成本都有所上行

a. 单车摊折成本环比上行 700 美元

本季度单车摊折成本环比增 700 美元至 1.18 万美元,主要因一季度交付仅 1.03 万辆 (全年目标完成率 15.3%-16.6%),产销规模偏低无法充分摊薄固定成本 (仍受 IRA 补贴退坡影响);叠加 R2 产线前期筹备新增折旧,即便交付量环比微增 6%,单车摊折成本仍环比上行。

b. 单车可变成本还在上行

本季度单车可变成本环比上行 700 美元至 8.2 万美元,主要由于关税补贴本季度还未确认,以及上游原材料涨价影响

① 关税成本还未享受退税冲抵:

根据美国 232 条款,将 3.75% 的 MSRP(厂商建议零售价) 关税抵消优惠延长至 2030 年,且新增了可纳入 《232 条款》 的零部件类别, Rivian 垂直整合模式 (自研自产零部件) 可享受 「更多零部件关税豁免」 虽然本季度还未有 IEEPA 关税抵免入账,但公司认为未来回收 IEEPA 关税是可能的,量级在数千万美元的未来收益区间。

② 核心原材料与电子件涨价:

铝等金属原材料价格上涨;DRAM 等车规芯片受 AI 产能挤占出现短缺、价格大幅反弹,以及碳酸锂涨价,都直接推高单车物料 (BOM) 成本。

而供应链波动加剧,公司为保供拓展替代货源,短期采购价高于长协价;同时零部件、物流环节成本因供需紧张上行,进一步增加单位可变成本。

c. 单车毛利环比有所下滑

本季度单车毛利在单车收入下滑,单车成本上行情况下,环比下滑了 0.25 万美元至-1.2 万美元。而真实汽车业务毛利率也在环比下滑, 环比上季度-10.9% 下滑 3.3 个百分点

三. 汽车业务毛利率:Q2–Q3 持续承压,Q4 实现转正

而 Rivian 预计二、三季度汽车业务毛利率将受 R2 量产爬坡拖累持续承压,核心原因有三点:

① R2 于二季度正式量产并开始计提折旧,但初期采用单班制生产,产量规模有限,无法充分摊薄新增的大额折旧费用,推高单位折旧成本;

② 为支撑 R2 量产组建的全新制造团队就位,带来额外的人员薪酬成本;

③ 新车型量产初期的爬坡复杂度,进一步加剧单位成本压力。

公司预计四季度汽车业务毛利率将实现转正 (R2 车型及整体汽车业务毛利率同步转正),核心驱动在于:

① 四季度产量集中释放,规模效应开始体现;

② R2 成本优势显著,物料清单 (BOM) 成本约为 R1 平台的 50%,非量产相关销货成本预计下降 50% 以上。R2 通过大尺寸压铸件、结构化电池包、全新高效驱动单元、下一代电子电气架构 (削减大量铜线)、高压电子元件集成单壳体等设计优化,叠加零部件采购议价能力提升,实现全方位降本。

产能爬坡方面,R2 量产以单班制启动,计划 2026 年末扩至双班制;诺默尔工厂的 「北极星」 目标为实现每周 4000 辆交付,这也意味着销量与毛利率的核心释放节点仍需等到今年四季度。

四. 整体收入端基本和预期持平

本季度总收入 13.8 亿,同比上行 11.4%,主要由于软件和服务收入的同比上升 49% 至 4.7 亿,整体收入和市场预期持平。

① 本季度卖车收入 (包含碳积分) 收入 9.1 亿,同比下滑 1.5%,主要由于碳积分收入同比减少了 1 亿,以及卖车单价随着低价的 EDV 占比提升,IRA 补贴退坡后对于 R1 促销优惠的加大,最后单车收入同比下滑了近 0.7 万美元至一季度仅 8.2 万美元。

② 软件和服务收入是贡献总收入同比上行的主因,本季度 4.73 亿,同比上升 49%,主要还是由于与大众成立的合资公司贡献了高毛利的技术授权收入所致 (一季度 2.82 亿,占总软件和服务收入的 60%)。

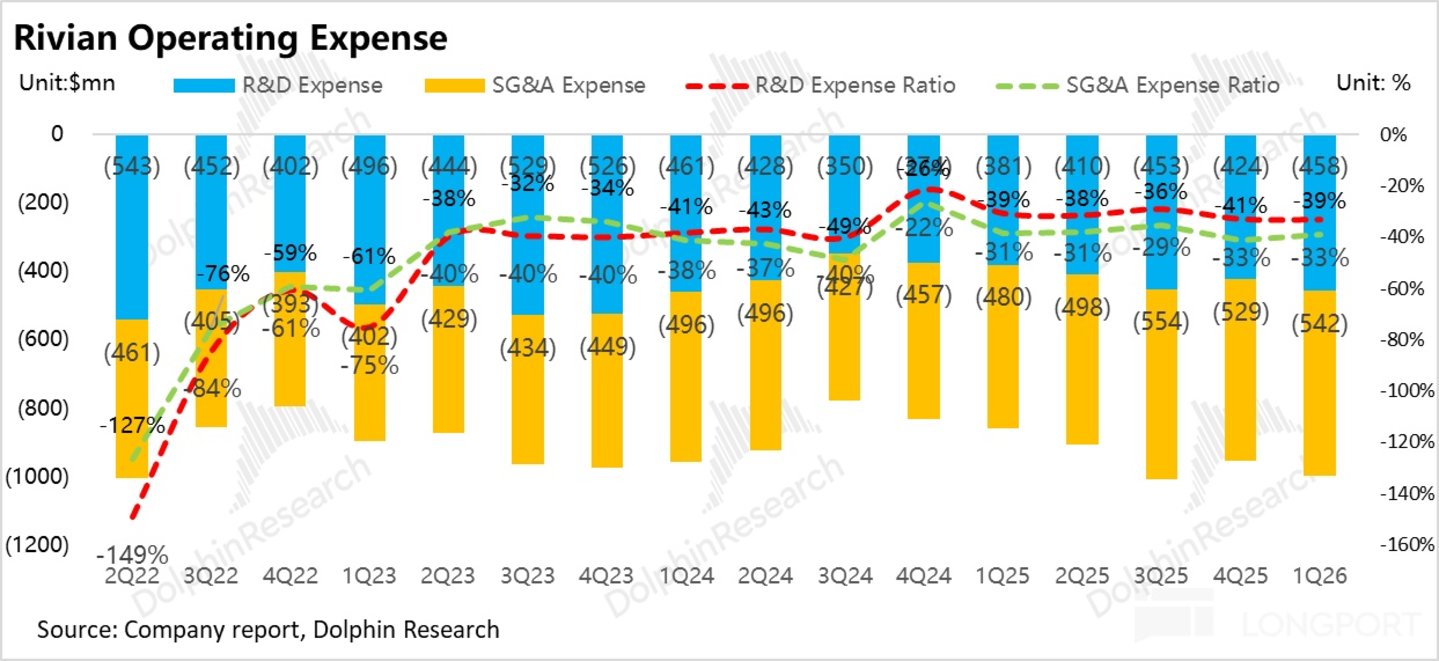

五. 三费投入继续上升

① 研发费用:一季度 4.6 亿美元,同比上行 20%

Rivian 本季度研发费用 4.6 亿美元,继续同比上行 20%,主要由于:

a. 自动驾驶投入持续扩大:公司全力推进自研自动驾驶芯片 RAP1、点对点自动驾驶功能,以及与优步合作的自动驾驶出租车 (Robotaxi) 研发,软件、云服务及算法训练支出显著增加;同时为 2027 年自动驾驶研发投入大幅提速进行前置布局。

b. R2 量产前置研发支出集中:R2 进入可售量产阶段,试产验证、制造工艺优化、新一代电子电气架构开发、车载 AI 助手 Rivian Assistant 落地等工作,带来阶段性研发费用上行。

c. 人员与激励成本上升:研发团队扩编带动薪酬开支增长,研发相关股权激励费用环比增加。

时间线与硬件规划:2026 年下半年,Rivian 计划在消费端车型将上线点对点自动驾驶功能;同时在旧金山、迈阿密投放配备安全驾驶员的 Robotaxi 测试车 (解锁 Uber 2.5 亿美元股权资金)。

2027 年在特定区域开放视线脱离 (Eyes-Off) 的 L3 级自动驾驶能力;2028 年首次落地 L4 级自动驾驶,率先以自动驾驶出租车形态投放 (该版本将搭载额外传感设备,与纯消费版车型存在差异),公司同步规划 L4 级私人用车版本。自动驾驶相关研发投入将在 2027 年显著提速,2026 年全年已呈现加速态势。

同时,第三代自动驾驶硬件套件包含自研 RAP1 推理平台 (单芯片算力 800TOPS,单车搭载双芯片,算力较英伟达平台提升约 4 倍)、激光雷达及感知系统其他升级配置,预计 2026 年底在 R2 车型搭载,将进一步支撑车型销售。

② 销管费用:一季度 5.4 亿,同样同比上行 13%

Rivian 本季度销管费用 5.4 亿美元,同样同比上行 13%,主要由于:

a. 售前与渠道体系扩张: 为 R2 大规模交付做准备,销售门店、服务中心、充电网络持续扩建,市场与用户运营投入增加。

b. 人员与激励成本上升: 销售、管理、运营团队扩编,薪酬及股权激励费用环比走高。

六. Adjusted EBITDA 略好于预期

在 Adjusted EBITDA 方面,本季度的 Adjusted EBITDA -4.72 亿,环比略有下滑,但略好于市场预期-5 亿美元,主要由于毛利率高于预期。而 Adjusted EBITDA margin 也环比略有上行 2 个百分点至-34.2%。