文 | 舒书

剂泰科技 5 月 5 日正式启动公开招股。发行价 10.50 港元,全球发售 2.01 亿股 H 股,募资约 21 亿港元。发行后总股本约 11 亿股 (根据公开信息推算,以招股书最终披露为准),发行市值约 115 亿港元。

18 家基石机构认购 1.48 亿美元 (约 11.59 亿港元),占发行规模约 54.9%。基石比例超过 50%,在港股生物科技 IPO 中偏高。2024 年港股 18A 生物科技公司 IPO 的平均基石占比约 40-60%,54.9% 落在此区间上限附近。但高基石占比不一定完全代表机构抢筹,也可能是公开发售认购偏弱下的定价平衡。超额认购倍数才是真正的测温计——若公开发售部分超额认购倍数低于 5-10 倍,54.9% 的基石占比更像是包场式托底,而非市场热捧。

贝莱德领投 5000 万美元,UBS、韩国未来资产、日本欧力士跟进,国新基金首次出手 AI 制药,高瓴、IDG、华登国际同步入局。

一、基石图谱:五类资本,五套定价逻辑

基石投资者五类同框并不意味着五类资本都看好了同一个故事。每类资本对剂泰的定价逻辑完全不同:

|

资本类型 |

代表机构 |

投资逻辑 |

|

国际资管 |

贝莱德、UBS、韩国未来资产、日本欧力士 |

押注 AI 纳米递送平台的全球竞争力,要求年化 15-20% 回报 |

|

国家级基金 |

国新基金 (首次出手 AI 制药) |

战略信号意义,不等于国家托底 |

|

专业医疗基金 |

Deerfield、RTW、清池资本 |

验证技术临床价值,尽调周期 12-24 个月 |

|

AI 科技基金 |

华登国际、高瓴、IDG |

看重 NanoForge 平台的跨行业延展性,持有周期 5-7 年 |

|

中资公募 |

广发、工银瑞信、华夏、富国 |

二级市场接受度信号,但有从众跟投特征 |

国际资管 (贝莱德、UBS、韩国未来资产、日本欧力士) 的投资逻辑是押注剂泰能否成为亚洲的 Moderna——AI 递送平台一旦跑通,其跨赛道复用的基础设施属性,估值弹性极大。但它们通常要求年化回报率在 15-20%,且对商业化兑现时间表非常敏感。如果剂泰在上市后 12-18 个月内未能落地第二笔大额 BD 或平台订阅收入,国际资管的持仓意愿可能迅速逆转。

国新基金作为央企战新基金旗下独立运作的市场化基金,其投资决策有明确的战略导向性。央企战新基金首期 510 亿元,明确投向生物医药等战略性新兴产业。国新首次涉足 AI 制药领域,标志着国家级资本已将 AI 药物递送纳入视野。但这只是 「信号」,不是 「托底」。国新基金的尽调周期通常为 6-12 个月,投资金额在基石中的具体占比将直接影响 「信号」 的强度——若国新仅贡献 5-10% 的基石额度,其信号意义不应被过度放大。

Deerfield 等医疗专项基金的尽调以严苛著称,通常审查 12-24 个月的临床前数据、靶点选择逻辑、监管路径可行性。它们出现在基石名单中,是对 MTS-004 临床进度的背书,尤其是对其 III 期试验数据的完整性和符合 pre-NDA 申报要求的认可。

高瓴、IDG 等 AI 科技基金看重的是平台复用性。NanoForge 覆盖 8 个关键器官和组织的精准靶向递送,这项技术不止于制药——动物健康、抗衰老、医美等领域都有延展空间。这类基金的持有周期通常为 5-7 年,对商业化的容忍度高于国际资管,但也要求剂泰在平台跨行业落地上给出明确路线图。

中资公募罕见同框,往往是从众跟投的防御性配置占主导。公募基金在 IPO 阶段锁仓,通常约定 6-12 个月的锁定期,它们更关注剂泰上市首日表现和短期股价波动,对长期估值的判断权重较低。2024 年港股生物科技 IPO 中,公募基石占比超过 15% 的公司,上市后 6 个月内股价破发率约为 60%(统计样本为当年 18 家公司,破发指收盘价低于发行价)。这组统计样本量有限,不宜过度解读,但反映了高公募占比与短期破发之间的历史相关性。

基石图谱

二、财务基本面

财务

营收结构:一次性收入占 95%

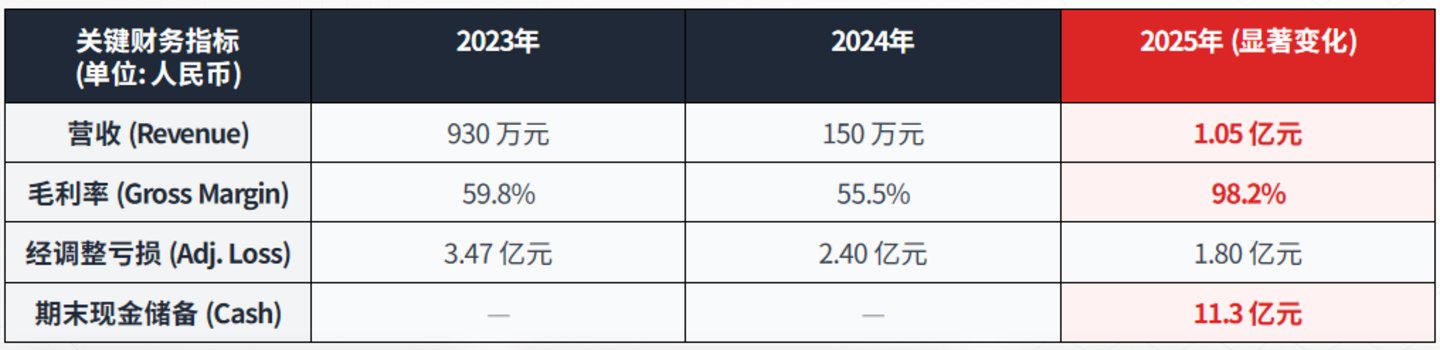

1.05 亿元营收中,约 1 亿元来自 MTS-004 对外授权的首付款,是一次性资产出售而非持续性收入。五大客户收入占比 98.9%,第一大客户占比 95.2%。扣除首付款后,经常性收入仅数百万元级别 (主要来自 CRO 服务及其他平台合作)。2023 年 930 万元→2024 年 150 万元→2025 年 1.05 亿元的过山车式曲线意味着:如果 2026 年没有新的里程碑事件触发,营收可能再次回落至千万级以下。

毛利率跃升:一次性事件

98.2% 的毛利率是收入结构切换的结果——知识产权交易没有生产成本。一旦首付款确认完毕,毛利率会回归常态 (2023-2024 年水平约为 55-60%)。剂泰是否会重返 CRO 服务模式,取决于 2026 年平台合作的推进节奏。

现金储备:最硬的底牌,但有时间约束

11.3 亿元现金是剂泰最硬的底牌。对现金 runway 的计算必须同时考虑账面亏损和现金流两个口径:

- 按经调整亏损 1.8 亿元计算,静态 runway 约 6 年

- 按经营现金流流出约 3.3 亿元计算 (经调整亏损 1.8 亿+非现金费用约 1 亿+营运资金占用约 0.5 亿),静态 runway 约 3.5 年

- 若管线推进至临床后期,研发开支加速增长 (临床 II/III 期成本通常为临床前的 3-5 倍),runway 可能缩至 2-2.5 年

若 MTS-004 进入商业化准备阶段 (销售团队搭建、市场准入),或新管线进入临床后期,烧钱速度可能从 3.3 亿/年翻倍至 6-7 亿/年,届时 runway 将缩短至 1.5-2 年。11.3 亿元并不宽裕。

现金跑道测算

三、技术壁垒

NanoForge 平台宣称拥有超 1,000 万种结构多元化的脂质库,已完成超过 10 万个湿实验数据点的验证。公司已备案 217 项专利申请,获授 52 项 (来源:招股书及公开专利数据库)。

虚拟库 vs 真实库

1,000 万种脂质,绝大部分是虚拟筛选库,属于已构建但未合成的理论潜力。已合成并经过实验验证的脂质,真实规模远低于 1,000 万。100:1 的比例意味着验证全部虚拟结构还需要 100 倍的投入与时间。

按每个湿实验数据点成本约 1 万元估算 (行业估算,含试剂、设备、人力。实际成本因实验类型差异巨大:体外细胞实验约 0.5-2 万元/点,体内动物实验约 5-20 万元/点,毒理实验 50 万元以上/点。剂泰 10 万数据点的具体构成未披露,此估算存在较大不确定性),从 10 万到 100 万需要约 90 亿元投入。剂泰账上现金 11.3 亿元,即使全部投入也仅能增加约 11 万个数据点。距离非线性加速所需的百万级数据规模,资金缺口是数量级的。

获授率约 24%,在生物科技初创公司中处于中等水平 (行业平均约 20-30%)。但 24% 本身无法判断好坏——若因专利申请策略激进 (大量申请,宽进严出),则是中性信号;若因技术新颖性不足或专利撰写质量差导致频繁驳回,则需要警惕。核心问题是:52 项获授专利中,有多少覆盖 NanoForge 平台的核心算法或关键脂质结构?专利覆盖地域是否包含中美欧日韩等主要市场?这些信息招股书未详细披露。

数据飞轮的非线性拐点

真正的非线性拐点不是百万级数据规模,而是 AI 模型预测精度达到可大幅减少湿实验验证的水平。这需要的不是数据量的线性增长,而是数据-算法-湿实验三者之间形成更高效的反馈闭环。但招股书未披露 AI 模型的历史预测命中率及提升曲线,无法建立 「数据集规模→预测精度」 的定量关系。2026 年 4 月,NMPA 发布 《关于 「人工智能+药品监管」 的实施意见》,明确构建 AI 辅助审评审批体系,但对 AI 预测能否替代部分湿实验数据尚无明确指引——这是数据飞轮叙事的监管不确定性。

技术壁垒

四、三小龙同台:95 倍市销率的溢价从何而来

剂泰上市后,AI 制药三小龙齐聚港交所。按 2026 年 5 月初汇率统一换算:

三小龙

剂泰的市销率约 95 倍,远高于晶泰 (29 倍) 和英矽 (41 倍),是市场为递送基础设施故事支付的高估值溢价。按经常性收入约数百万元计算,调整后市销率将高达 2300 倍以上。

递送是几乎所有生物药的卡脖子环节——这是剂泰享有估值溢价的结构性理由。但卡脖子能否转化为高定价权,取决于三个条件:

- 技术的不可替代性:NanoForge 的靶向器官数量 (8 个) 和递送效率是否显著优于 LNP 等现有技术

- 专利布局的强度:核心专利的剩余有效期、覆盖地域、被挑战风险

- 模仿难度:竞争对手能否通过挖角核心团队快速复制

这些条件中只要有一个不成立,溢价逻辑就会动摇。

五、跟踪清单

上市后 12-24 个月内,四个信号将决定剂泰的估值逻辑是否成立。剂泰的现金储备约可支撑 24-30 个月,信号一和信号二的验证窗口与现金 runway 匹配度较高,是剂泰最需要优先兑现的两个承诺:

|

信号 |

核心指标 |

预期时间 |

与现金 runway 匹配度 |

|

持续性收入 |

经常性收入占比是否提升至 20% 以上 |

6-12 个月 |

✅ 匹配 |

|

续约模式 |

存量客户是否有续约或扩购案例 |

12-18 个月 |

✅ 匹配 |

|

数据飞轮 |

湿实验数据点能否从 10 万增长至 13-15 万 |

12-24 个月 |

⚠️ 部分匹配 |

|

管线多元化 |

是否有一条新管线进入临床 II/III 期 |

18-36 个月 |

⚠️ 时间偏紧 |

关键跟踪信号

六、结语

115 亿市值对应 95 倍市销率,市场的赌注是剂泰能在未来 12-24 个月内将一次性收入结构转化为持续性平台收入。这个赌注是否成立,四个信号将在不同时间窗口给出答案。

首付款是起点,不是终点。