(本文作者为 预见能源,钛媒体经授权发布)

文 | 预见能源

预见能源获悉,2026 年 4 月 27 日,河北省发改委印发 《关于进一步加强独立储能项目规范管理有关事项的通知》,用一纸文件将这种分化固定为规则:清单外项目不得给予容量电价,9 个月内不开工即出局,延期一次直接取消次年申报资格。

早在 2025 年 9 月,新疆伽师县发改委一纸告知函,废止了吉林乐为智汇能源服务有限公司 100MW/400MWh 独立储能项目的主体资格—— 该公司曾书面承诺“ 三个月内全面开工建设”,却在取得备案证后迟迟不动,最终被清理出局。2026 年 1 月,宁夏吴忠牛首山 200MW/400MWh 储能电站却启动了改扩建招标,计划将原有 2 小时储能系统改造为 4 小时,新增 100MW/400MWh 规模。

一边是跑不动的玩家被清退,一边是跑得快的选手抢跑长时赛道。独立储能行业的逻辑正在从拿到“ 入场券” 即可套利的时代,转向凭真金白银和工程能力硬碰硬的淘汰赛。

那些拿不到容量电价的项目,到底错在哪

河北新政最核心的一条—— 电网侧独立储能实行清单管理,清单外项目不得给予容量电价划出了一道清晰的财富分界线。

这道分界线早在 2025 年就已初现端倪,2025 年 8 月,河北曾要求各市全面梳理 2024 年底前批复却未开展土地、电网接入等实质性工作的项目,限期提出核销或延期意见。半年后,政策再度加码,将收紧信号变成确定性规则。

容量电价本质上是储能项目的“ 保底收入”,没有它,一个独立储能电站就要完全靠在电力市场上赚取峰谷价差来覆盖数亿元的投资成本。这就意味着,清单外的项目几乎不可能算得过账。

预见能源分析,此次河北给出了非常明确的态度,不在清单里的,就是不够格的。政策列出的优先入围项目包括国家新型储能试点、新型电力系统建设能力提升试点、能源领域首台 (套) 重大技术装备依托工程等。换言之,技术门槛和示范价值才是“ 上车” 的真正砝码。

这让此前“ 先占坑、慢慢建” 的套路彻底失效。2025 年 2 月,国家发改委 136 号文已明确“ 不得将配置储能作为新建新能源项目的前置条件”,那些靠“ 配储换指标” 存活的项目本就摇摇欲坠。如今河北再加一道清单门槛,锁死容量电价出口,行业加速分化。

对比其他省份,海南在 2026 年 4 月出台的政策同样强调“ 清单外项目不纳入后续容量电价补偿范围”。山西则要求入库项目在 6 个月内开工、12 个月内建成并网,建设期和并网后五年内不得转让。容量电价与清单绑定的做法,正在从个别省份的试点变成越来越多地方的共识。

151 天宽限期里,谁能真正开工

9 个月内实质性开工、15 个月内并网—— 河北为独立储能项目设下的时间表,在全国各省份中属于最严的一档。相比山西的“6 个月开工、12 个月并网”,河北多了 3 个月弹性,却加了一道刚性约束:每家项目只能申请一次延期,延期时长不超过 6 个月,且一旦延期,业主单位次年直接失去申报资格。

这等于告诉所有企业:要么按时干,要么永久出局。

更值得注意的是“ 实质性开工” 的认定标准—— 不是搞个开工仪式、推几铲土就算数。文件将标准定为:取得用地预审意见、电网接入意见,且储能系统区或升压站完成第一罐混凝土浇筑,并需市级能源主管部门现场核实。这套标准杜绝了象征性开工的可能。

事实上,2025 年 9 月,新疆伽师县发改委公告废止吉林乐为智汇喀什地区储能项目的主体资格,依据正是该公司 4 月 1 日出具的承诺函——“ 若三个月未全面开工建设,自愿接受取消项目备案证”。结果项目始终停滞。湖北咸宁更进一步,明确规定建设进度严重滞后且拒不整改的企业将被列入失信名单,彻底凉透。

河北这套机制与湖北的逻辑一脉相承,但更为体系化。延期只给一次机会,还不能超过 6 个月,实际上是在逼企业跑完从土地审批、电网接入、设备采购到工程建设的一整套流程。即便是头部企业,在这个时间框架下也得全力冲刺才能赶上。

对中小企业而言,这道门槛几乎就是天花板。储能项目动辄需要数亿元投资,从拿地到并网,能跑完的企业大概率是央国企或有上市公司融资渠道的头部玩家。行业门槛被政策推高,洗牌的力度是前所未有的。2025 年 8 月,河北已要求各市梳理 2024 年底前批复却无实质进展的项目。新规落地,更多“ 僵尸项目” 的清理只是时间问题。

把 2 小时变成 4 小时,出路还是死路

在收紧准入的同时,河北开出了一个明确方向:鼓励已批复的 2 小时独立储能项目、在建或投运的项目,在装机功率不变的前提下增容改造,将放电时长提高到 4 小时以上。

预见能源认为,政策不是在惩罚存量项目,而是在给它们一条活路,而前提则是它们愿意付出额外投资。

长时储能的商业前景正在快速释放。宁夏吴忠牛首山 200MW/400MWh 共享储能电站的改扩建项目已启动招标,计划将原有的 2 小时储能系统改造为 4 小时,新增 100MW/400MWh 储能系统,招标控制价约 3 亿元。同期,宁夏中宁县泰源能源科技恩和 400MWh 增容储能电站项目也发布了 EPC 总承包招标公告,拟建规模 100MW/400MWh。

这些项目都指向同一个趋势:在光伏大发时段谷电充裕、晚高峰缺口拉大的市场格局下,4 小时储能比 2 小时储能的套利空间更大,电网调度也更偏爱长时储能。

河北给出增容改造的绿色通道,暗含深意。一方面,避免存量项目沦为政策弃子,但另一方面,这笔账对企业来说很现实。增容意味着追加设备和土建投资,短期内抬升成本。是否值得,取决于未来河北电力峰谷价差能否持续拉大。首批 30 个示范项目到 2025 年 8 月仍有部分未全容量并网,留给它们的改造窗口正在收窄。

放眼全国,深能锡林郭勒西乌珠穆沁旗电网侧压缩空气储能项目已启动招标,采用 3×350MW/4200MWh 人工硐室方案,要求满足 4 小时持续发电能力,设计使用年限 30 年。这不是小打小闹的 2 小时项目,是真正朝着长时、大容量方向布局的基础设施级投入。

河北这次用“ 鼓励增容” 把方向说得很清楚,但没给任何补贴承诺。对玩家来说,要么自己掏钱升级装备,要么在激烈竞争中慢慢被淘汰。没有中间态。

不是什么寒冬,是优胜劣汰的清算

独立储能行业正经历一场痛苦的成人礼。河北新政不是一盆冷水,而是把过去几年各地默许甚至纵容的“ 圈而不建”“ 倒卖指标” 等玩法,一次性清算。

2025 年是转折之年。年初国家取消强制配储,二季度起各地纷纷收紧储能项目管理。山西要求 6 个月开工、12 个月并网,甘肃规定备案后 2 年不开工即移除,海南提出 1 年内未开工资格作废。时至今日,河北的清单化管理与 15 个月并网时限,是这场全国性治理的集大成者。

从积极的一面看,收紧是对行业的一种保护。那些真正具备资金实力、技术能力和工程效率的企业将获得更稳定的政策环境和更清晰的收益预期;那些投机者将被迫离场。独立储能的商业逻辑正在从“ 有指标就能赚钱” 向“ 靠运营赚钱” 转变,这个行业才真正有了健康的基础。

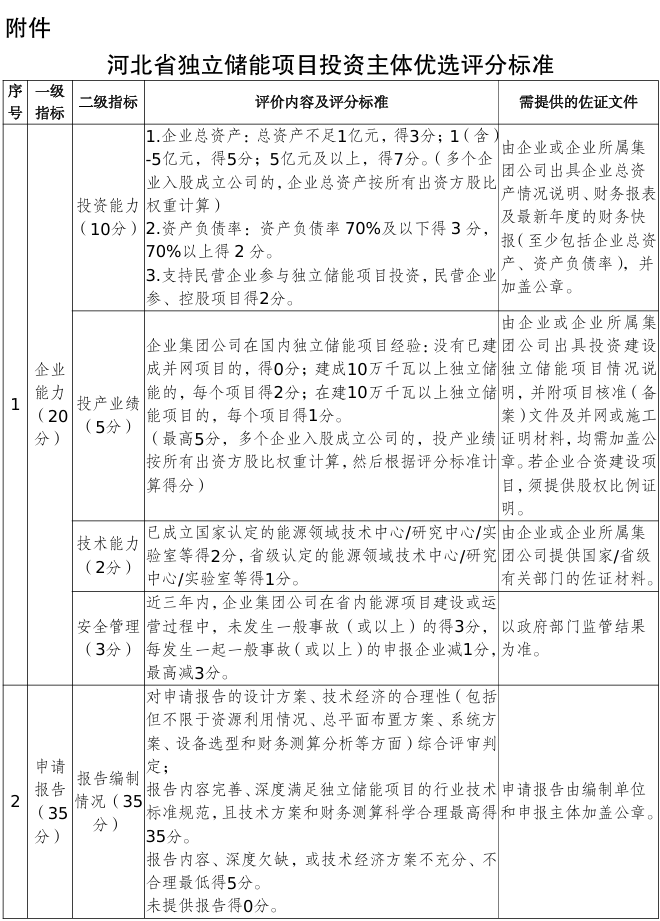

通知附件:河北省独立储能项目投资主体优选评分标准

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App