文|巨潮 WAVE,作者 | 小卢鱼,编辑|杨旭然

在 2025 年报之后,中国血液制品上市公司 2026 年一季报出现了一些值得关注的分化:

上海莱士实现营业收入 15.09 亿元,环比增长 20.1%,实现净利润 3.16 亿元,环比增长 197.2%;

天坛生物实现营业收入 11.42 亿元,环比减少 33.0%,实现净利润 1.26 亿元,环比减少 53.8%。

华兰生物实现营业收入 7.62 亿元,环比减少 37.3%,实现净利润 2.30 亿元,环比增长 47.7%;

博雅生物实现营业收入 3.21 亿元,环比减少 45.1%,实现净利润 0.30 亿元,扭亏为盈。

很明显,四家行业龙头公司的营业收入和净利润,走出了两种不同的变化方向。

上海莱士作为行业大哥,目前是已公布一季报公司中唯一实现规模、利润环比双增长的公司。

在这份分化的季报背后,折射的是一个长期承压的行业正在经历的结构性转变。血液制品行业因为特殊的上游材料供应,以及非常严格的终端需求控制,近些年都处在长期的调整之中。虽然对标美国和全球市场仍有巨大的市场空间,却长期无法改善受限的局面。

近些年,整个行业在监管层面始终都在承压——医保严格控费政策,国家增值税相关政策,行业已经从卖方市场转向买方市场。面对这种局面,以上海莱士为代表的行业头部企业,已经开始探索建立拓展下沉市场的新型经销体系,这是非常值得注意的、此前很少有过的、更加市场化的销售体系。

在大型企业、资本集团的支持协助之下,整个行业已经有朝着大幅度扩大市场半径的转型趋势。这意味着中国的血液制品行业,已经开始真正成为一个规模更大、也能造福更多患者和消费者的国家级战略行业。

为何改变

要理解这种转型为何发生在当下,需要回到行业的基本面上来看。

过去很长时间里,中国的血液制品行业都是个典型的 「资源受限型行业」,相比市场需求,其产量和业绩更多取决于血浆规模,或者说关键原料的供给规模有多大。

由于牌照方面的严格管控,国内采浆量的年增长率长期维持在个位数或低双位数。企业如果想提升采浆量,就必须花费高昂的成本建设收浆站、发展献浆员,或者采用资本运作的方式去整合行业中现有的 「原材料产能」。

通常来说,一个原材料稀缺的行业,其头部企业往往会享有更强的定价权,并获得可观利润率。但血液制品的特殊性决定了,其售价在中国受到更加严格的管控。

2024 年底以来,医保对 DRG/DIP 控费政策严格执行,特别是对人血白蛋白的报销设定了 「白蛋白浓度低于 30g/L」 的硬性指标,直接导致院内用量和价格都出现了明显的下降。

同时,中国血液制品企业还要面对原材料成本非常低廉的外国血液制品企业的竞争。

需要注意的是,过往中国血液制品行业所面临的难题,大多数原因根源在于政策管控导致的价格下跌,而非销量萎缩、需求衰退——毕竟院内用量并不等于实际需求,血液制品实际上有着海量未被激活的、长期受到压制的需求。

血液制品在医院之外的消费市场,远比三甲医院重症病房里的 「市场」 要大得多。

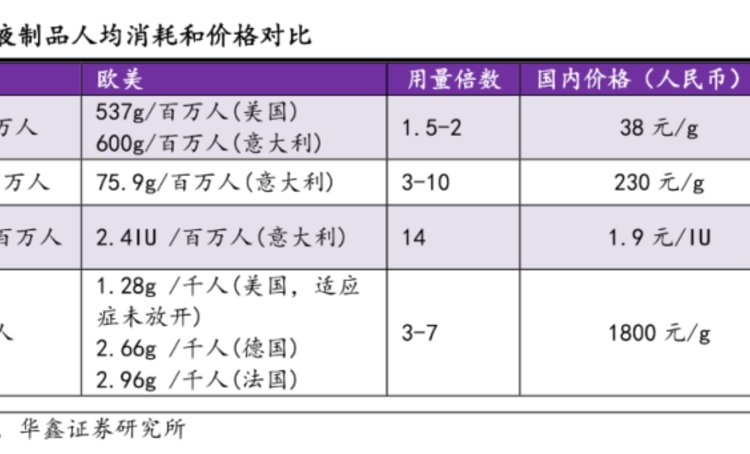

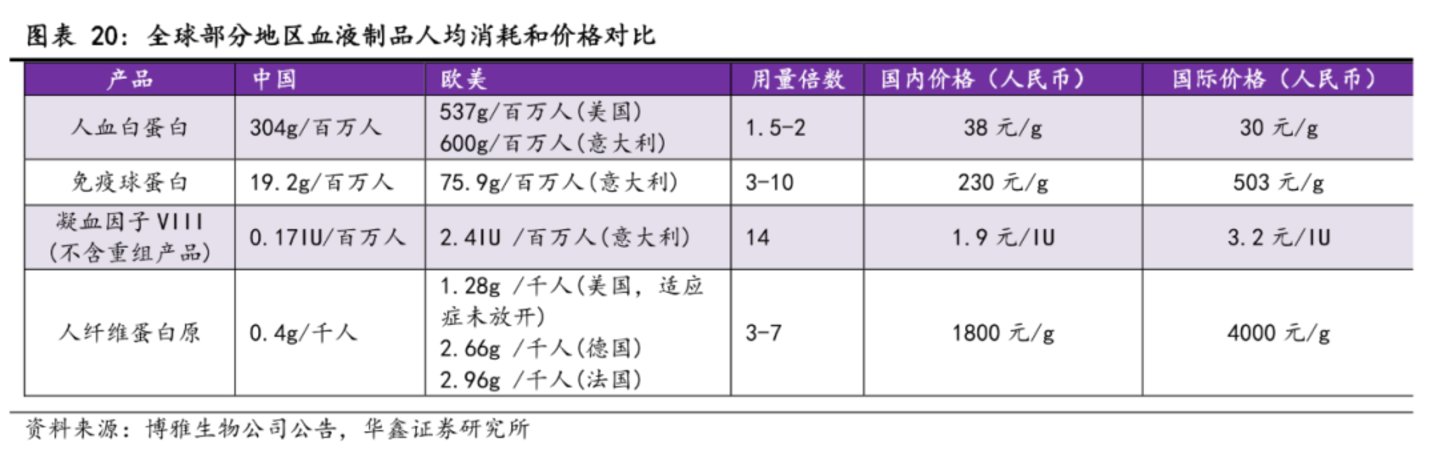

对比中美对核心血液制品的人均消耗量可以发现,中国和美国之间至少存在三到四倍的差距。有业内人士表示,美国 3.5 亿人的免疫球蛋白年消费量就有 1 亿只,而中国 14 亿人口,对应的免疫球蛋白年总生产量仅有 2 千万只。

可以说,是相关产品的产量不够 (尤其是高端产品产量不够) 限制了中国市场的消费量。产量的不足,一方面是因为政策对医院相关消费的限制,一方面在于原材料供应的受限。

此前,扩大产量基本要靠扩展浆站,但扩产之后能不能在医院顺利把成品卖出去,又是一个涉及到国情、政策的复杂问题。

所以说,行业陷入了痛苦的转型期:卖方市场彻底转向买方市场,过去靠 「拿牌照、建浆站、卖院内」 的简单盈利模式难以为继。

相比同业,上海莱士率先厘清了这个问题,因此在一季度实现了营收、利润的双双提振——问题的答案其实也很简单,就是同许多其他行业一样,要学会真正面向市场的营销。

母公司海尔集团为上海莱士带来了集团化的营销体系全面变革,以终端动销驱动取代传统销售模式,与经销商建立更健康的合作关系,共同开拓包括县级医院、社区诊所、零售药店在内的下沉市场,这些新销售渠道带来了一季度业绩的环比双位数增长。

特殊如血液制品,实际上也是一种商品。只要在终端仍有需求,行业就会变得充满希望。

为何加码

与二级市场的悲观截然不同,中国血液制品行业的一级市场里,呈现了某种火热状态。

近年来在这个领域发生的并购案例,大部分都具有谋求完全控股和支付溢价的特征。而且在行业陷入低迷的 2024-2025 年,头部企业的并购动作反而变得更加频繁和大手笔了。

2024 年 7 月,博雅生物在华润医药的主导下,斥资 18.2 亿元控股绿十字中国,不仅拿下了其在营的浆站资源,更获得了人源 VIII 因子等凝血因子类产品的生产能力,填补了自身产品线的空白。

2024 年 10 月,天坛生物以 1.85 亿美元 (约 13.3 亿人民币) 收购中原瑞德 100% 股权。这笔交易的特殊之处在于,中原瑞德是杰特贝林在中国的子公司,所以天坛生物相当于是从国际巨头手中夺回了一块本土资产,补强了其在华中地区的布局。

2025 年 3 月,上海莱士在新东家海尔集团的主导下,以 42 亿元的价格收购南岳生物 100% 股权。这笔交易帮助上海莱士拿下了湖南省唯一血液制品牌照以及 9 家在营浆站。

同年 6 月,国药集团通过中国生物再次出手,以约 47 亿元收购派林生物 21.03% 股权。至此,国药系 (天坛生物+派林生物) 合计采浆量突破 4000 吨,占全国总采浆量的 30% 以上。

从这些交易中,我们可以发现几个血液制品行业的趋势:

一方面,并购已经不再是单纯的抢浆站。早期的血液制品并购,目标就是获得浆站资源,因为拿到更多的浆站,就意味着更大的产能、更多的收入,盈利逻辑简单粗暴。但现在已经演变为涵盖技术、市场、乃至国际化布局的战略性重组。

另一方面,巨头们背后的集团赋能,正在成为核心竞争力。例如上海莱士收购南岳生物,表面上是血液制品企业之间的交易,背后是集团化治理与经营的深度赋能。

在具体的经营层面,海尔的 「人单合一」 管理模式、「用户驱动、员工创客化」 管理哲学,正在被系统性地植入到上海莱士的运营体系中。这种改变甚至已经渗透到了最基层的采浆站——通过自主研发的数字化平台,浆站实现了服务的数字化和管理的智能化。

海尔集团虽然不像国药集团那样拥有雄厚的国家队资源,但作为一个从红海赛道杀出来的中国顶级实业企业集团,海尔显然更懂需求,更懂精打细算,更懂战略驱动和战术优化。

在血液制品行业逐渐走出暴利时代,开始和中国的其他行业一样 「辛苦赚钱」 的时候,这种面向市场、面向真正销售体系的精细化管理、提升效率,就等同于保障利润。因此与悲观的二级市场投资者们相比,一级市场投资者们更有信心,也更敢于下注。

说到底,血液制品的需求就在那里。至今为止,相关的绝大部分市场仍然没有完成培育。随着中国老龄化的加速,市场对静丙这类高毛利、高技术壁垒产品的需求只会持续增长。

为何相信

在长期看好血液制品行业发展的前提下,头部企业们和其背后的大型企业集团们仍然有一个切实问题需要明确:除了靠资本的力量扩张市场规模之外,行业的新增长曲线究竟在哪里。

企业发展最理想的状态,就是新老业务都健全,并且都能增长。这对于维系股价、保障投资者利益来说,都是重要且有效的。

很多企业都已经明确了向创新药领域延伸,这是血液制品公司们最主要的探索方向之一。

上海莱士是这条路径上的代表之一。其核心管线 SR604 注射液,是一种针对血友病的非因子治疗重组蛋白药物,目前已进入Ⅱb 期临床,I/Ⅱ期关键数据远超预期效果。

与传统凝血因子类药物不同,非因子治疗不需要频繁给药,能大幅提升患者依从性,是血友病治疗的前沿方向。

血液制品企业做创新药,研发能力和销售能力也需要有一个逐步提升适配的过程。

上海莱士采取了相对比较谨慎的策略,与全球领先生物制药企业勃林格殷格翰达成合作,由后者为上海莱士的 SR604 注射液提供工艺转移及临床生产制造服务。

销售层面,上海莱士借力母公司的海外网络,以及与基立福的战略合作,稳步推进静丙产品境外临床试验与销售渠道建设,目前公司产品已经开始出口至东南亚、南美等地区。

相比之下,华兰生物的转型甚至要更为激进。通过参股子公司华兰基因,华兰已构建起完整的单抗药物管线,其中贝伐单抗于 2025 年开始销售 (当年收入近 2 亿元),利妥昔单抗、地舒单抗、阿达木单抗均已提交上市申请,甚至还在布局减肥药。

华兰生物激进转型的基础,在于此前十几年的抗体类药物研发的积累——已经建成了 5.7 万平方米的规模化生产车间,并且拿出了商业意义上的销售结果。作为一个较早的成功案例,这证明了血液制品企业转型生物技术企业的可行性。

不过,这些探索虽然打开了长期未来的空间,但资本市场看重的是更直接的价值支撑。

目前的资本市场对于转型创新药的故事已经有些脱敏,相比之下,二级市场的投资者对于浆站资源、产品结构、盈利能力都更感兴趣——毕竟如今还能持续关注血液制品行业的投资者,都已经是对这个领域有更多了解,并且有更大信心的一群人。

回忆 2016-2018 年行业估值的高点, 市场对血液制品供不应求的刚性需求逻辑,以及极高的政策壁垒都给予了充分溢价, 行业平均 PE 被炒到了 84.23 倍。

在那之后,人们因为更多复杂原因,对自身健康管理和免疫力提升都有了更多的重视,静注人免疫球蛋白等产品需求激增,推动行业平均 PE 反弹至 61.83 倍。然而,这一阶段的估值高涨,一定程度上透支了未来的增长预期,为后续的深度调整埋下了伏笔。

2025 年之后,行业估值已经有了明显的结构分化。包括上海莱士、天坛生物、派林生物在内的,那些具备稳定采浆能力和规模优势的龙头企业,其 PE 估值已企稳在 30 倍这个相对合理的区间范围内。

行业 PB 方面,则是已经从 2016-2020 年的 10 倍一路下探至如今的 1.74 倍,创下了近十年的新低。在一个注重行业资源、注重存量资产创造价值的领域,对净资产价值的评定,相比对盈利能力的考量,更能揭示出市场对血液制品企业资源壁垒和资产盈利效率认知的变迁。

整体上看,无论从 PE 还是 PB 来看,血液制品行业的整体估值,都已经处于历史低位区间,显示出相当高的安全边际。

虽然在本轮结构性牛市的压制下,相关上市公司的股价反弹、趋势反转不会很快到来,但投资者大可以对这个特殊的行业多一点耐心和安全感,毕竟更强的免疫力、更健康的身体,是每个人的需要和期待。