文 | 超聚焦

王宁和段永平的 「羁绊」,还在发力。

5 月 6 日,创始人王宁刚在李翔的专访里想把 「年轻人的茅台」 这个标签从泡泡玛特身上摘下来,隔天信奉 「买茅台」 的段永平就来了一句:「我把我的神华都换了泡泡玛特了。」

王宁说 「我们不是茅台」,钟爱茅台的段永平用实际行动回答 「没关系,我买」,场面一度十分有趣。

整个故事可以拆成两个半场。上半场,王宁掏心掏肺讲了一个半小时,想说你们别瞎类比了,我们跟茅台不是一回事。

下半场,段永平端着真金白银入场,卖了中国神华买泡泡玛特,头像也换了,还说自己是王宁的粉丝。

王宁和段永平,一位是潮玩帝国创始人,一位是投资圈著名 「段子手」,上演了一场有趣的隔空对话。

王宁的 「拒绝碰瓷」

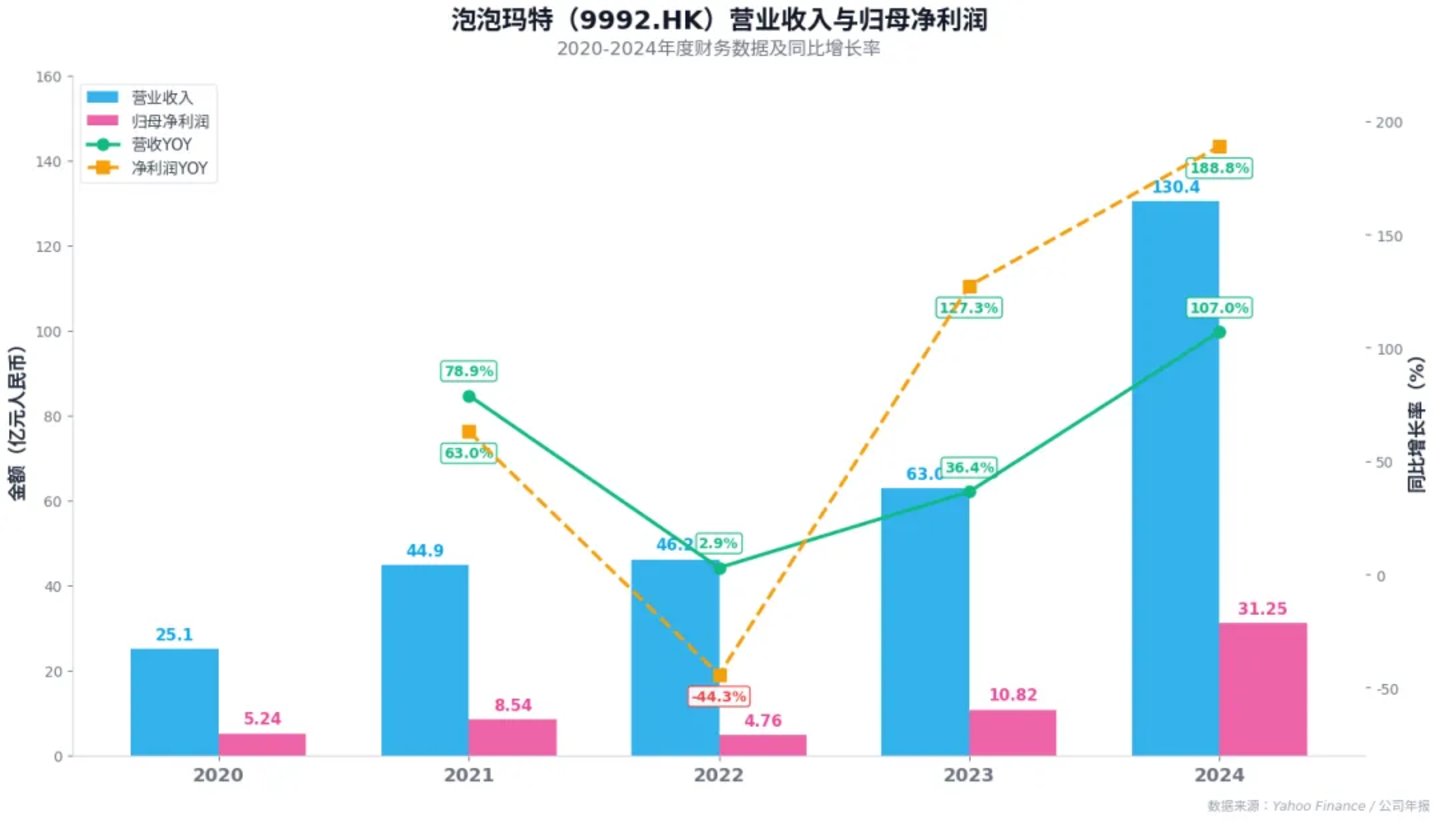

王宁这次接受李翔专访的时机其实挺微妙的。2025 年泡泡玛特全年营收 371.2 亿元,同比增长 184.7%,经调整净利润 130.8 亿元,同比暴增 284.5%。

按理说,交出这种成绩单的 CEO 应该春风得意马蹄疾,但王宁在访谈里给出的评价却是:「近几年最痛苦的一年就是 2025 年,压力最大,睡眠最差,身体状况最不好的一年。」 他的比喻是:刚学会开车,就被拉去开 F1。

数字是爽的,人却是崩溃的。这大概是所有增长过快的公司创始人的标准剧本。

但真正引发讨论的,是王宁对 「年轻人茅台」 这个标签的明确回绝。在访谈中,他的语气透露出一种无奈:大众舆论始终停留在表层争议,比如说泡泡玛特是年轻人的 「电子茅台」,几乎没人深究爆款背后的 IP 世界观、艺术家体系、设计逻辑与完整运营体系。

这句话值得拆开看。茅台是什么?是一种社交货币和时间溢价的产品。买茅台的逻辑是 「稀缺性」,逻辑闭环很简单:因为它贵、因为难买到、因为能代表身份和地位,所以人们想要。这是一种自上而下的价值传递。

而王宁给泡泡玛特 IP 的定位完全不一样,他倾向于把 Labubu 这样的 IP 比作 「体育明星」 而非 「电影明星」。体育明星的价值不在于 「稀缺」 和 「身份象征」,而在于日常陪伴,在于球迷每场比赛都能看到他在场上奔跑、付出努力、犯错又爬起来。

消费者买泡泡玛特的盲盒和玩偶,买的是这种情感陪伴和情绪共鸣,而不是拿出去跟人炫耀 「你看我买到了什么限量款」,虽然客观上确实有人在二级市场这么干。

这是一个挺有意思的商业哲学差异。王宁想说的是:我们的商业模型底盘不是 「茅台逻辑」,而是 「迪斯尼+奈飞」 式的 IP 长期运营逻辑。

泡泡玛特已有 17 个艺术家 IP 收入过亿,从运营了十几年的 MOLLY 到近几年爆发的 SKULLPANDA、CRYBABY,再到贡献了 141 亿营收的超级明星 THE MONSTERS(Labubu 所在家族),展现的是一个 IP 矩阵的梯次成长,而不是单一爆款的一锤子买卖。

在泡泡玛特的叙事里,最重要的是持续不断地创造、培育、运营这些 IP,让它们跟消费者产生情感连接,而不是通过控制供给来制造稀缺。

从这个角度看,王宁确实有理由 「嫌弃」 茅台这个类比。茅台的故事是 「越放越值钱」,泡泡玛特想讲的故事是 「越陪伴越有价值」。

两个故事的核心驱动力不一样。王宁甚至在访谈里直接说,很多人 「并没有觉得真正看懂了」,「我们被忽略的价值,以及我们真正关心的,是团队、是人。因为所有东西都是人在做的」。

不过话说回来,当一个创始人花大量时间解释 「你们理解错了我的商业模式」 的时候,一般说明两个事:要么市场真的理解错了,要么市场其实理解对了,但创始人不认可。

02段永平的 「反向操作」

王宁说泡泡玛特不是茅台,但段永平说「我买」。

5 月 7 日中午,段永平在自己的社交平台上发了条帖子:「我把我的神华都换了泡泡玛特了。我觉得神华是家很好的公司,我们的投资也获得了很好的回报,在此谢过了!将来有机会我还会再回来的。」

更绝的是段永平还透露,当天他 「还下手买了茅台」,同时对网友表示:「我理解王宁不是因为我的投资,而是因为我曾经是个 『企业家』,我能看懂他有多厉害。他还那么年轻,他还能至少好好干 25 年以上吧。这个复利是吓人的。」

目前,段永平已经把社交平台头像换成了摆满泡泡玛特产品的照片。左手泡泡玛特,右手茅台,主打一个我全都要。

不过,如果把时间的进度条往回拉一点,就会发现段永平今天的 「真香」 是一场历时九个月的认知拉锯战。

2025 年 8 月,泡泡玛特股价正冲向 339.8 港元的历史高点,有人跑来问段永平怎么看。他的回答很实在:「泡泡玛特这家公司的产品确实很有意思,founder 也是个很有意思的人,他们能做到今天这样很了不起,但我看不懂 10 年后公司会怎样。」

这一句话就是典型的段永平式投资哲学:看不懂就不碰,不懂不投。当时的背景是泡泡玛特 2025 年上半年营收 138.8 亿元,同比增长 204.4%,但段永平仍然保持了战略性克制。

到了 2025 年 12 月,泡泡玛特股价从 339.8 港元的高点大幅回落至 185.9 港元附近,市值蒸发超 2000 亿港元。段永平的态度加码为六个字:「看不懂,不投资。」

甚至在 2026 年 1 月,他看了泡泡玛特之后表示公司 「确实蛮厉害的」,但还是忍不住问了一句灵魂拷问:「万一过两年大家都不要了呢?」

这句话大概是泡泡玛特历史上所有投资人心里都浮现过的问题,也是过去几年泡泡玛特估值体系上最大的那个问号。

真正的转折点出现在 2026 年 3 月底。泡泡玛特发布 2025 年全年财报后,段永平发帖宣布收回此前 「不投资泡泡玛特」 的说法。用他自己的话说,是看到财报后 「激发了自己的好奇心,连续花了好几天去理解这家公司,很久没有这种兴奋感了」。

一个做了一辈子投资、见过无数商业模式的人,在深入研究了泡泡玛特之后的直接评价是 「兴奋感」,已经可以说明一些问题了。

之后的事情就像按了快进键。4 月初,段永平读完了李翔与王宁对谈的 《因为独特》,还专门跑去美国 Westfield 商场的泡泡玛特门店实地考察。回来后他发帖给出了三词评价:「right business, right people, right price」,这是他投资体系里最核心的标尺。

他评价王宁 「对商业的理解是顶级的」,甚至用了 「他比我强」 这样的表述。4 月 9 日,段永平用了一个极具个人风格的比喻官宣建仓:「我的泡泡玛特保险公司正式开张了」,这是段永平对卖出看跌期权策略的招牌式包装,用 「开保险公司收保费」 来比喻通过卖 put 收取权利金。

他还列出了泡泡玛特的壁垒清单:用户关注度、艺术家签约壁垒、全球门店网络、「强大的王宁和他的 team」,并定性道:「泡泡玛特的壁垒远比想象中强大。」

然后就是 5 月 7 日这一天。在媒体密集报道王宁访谈的同一天,段永平用 「把神华换成泡泡玛特」 的实盘操作,完成了投资世界最朴实无华的表态:我看好。

王宁说 「我们不是茅台」,本意是想纠正市场对泡泡玛特的认知偏差。段永平加仓的时间点恰好撞上了这个访谈的发布日,让两个叙事正面交汇,一边是创始人主动 「降温」,希望大家别拿稀缺性和身份符号来定义自己;另一边是投资人用真金白银 「升温」,还顺手把头像换成了整桌的泡泡玛特产品,我们股市也有自己的 CP!

但仔细想想,段永平买泡泡玛特和王宁 「拒绝茅台标签」,其实并不是在同一个维度上吵架。

从段永平公开发的帖子来看,他买的是三样东西。第一,买的是 「right people」 和 「right team」——能好好干 25 年以上的王宁和团队,看重的是持续创造价值的人和组织能力。

第二,买的是 「中国产品国际化的先驱」 的长期成长空间,泡泡玛特海外收入占比持续提升、海外门店排队热销的场景,让他看到了原创 IP 出海这个赛道的前景。

第三,买的是情绪消费这条赛道本身,只要人类还需要情绪价值,泡泡玛特作为品类龙头就能持续受益。

而王宁拒绝的茅台标签,拒绝的是 「稀缺性溢价」 这个商业模式。茅台的商业逻辑锚定在产量受限、年份增值、身份象征这三根柱子上。而泡泡玛特的商业逻辑锚定在 IP 持续创作、全球门店扩张、用户情感连接上。两个逻辑的底层驱动力确实不一样。

王宁说 「我们不是茅台」,从商业模式上讲是真实的,泡泡玛特确实没有在刻意制造稀缺,反而在努力扩产出海,也没有把自己定位成高端奢侈品,Labubu 盲盒在海外卖 27.99 美元,这个定价在潮玩品类里属于大众消费层级。

这两个叙事表面上是冲突的,创始人说我们不是茅台与投资大佬重仓押注,但本质上并不矛盾。王宁在拒绝一种错误的商业模式类比,段永平在押注一种正确的长期价值增长。两个都是对的,只是话题不在一个频道上。

这个错位本身也挺有意思的。投资大佬在用实际行动说 「我看好你们」,创始人对着话筒说 「你看好我们的角度可能不太对」。两个人都很真诚,但信息差恰好构成了这个故事的戏剧张力。

段永平自己说过一句很著名的话:「买股票就是买公司,买公司就是买其未来总现金流的折现。」 在这个框架里,酒是不是稀缺不重要,IP 是不是茅台不重要,年轻人愿意为什么消费,才是重要的事。

从最新的操作来看,他觉得这个答案是肯定的。至于王宁说的那些 「不是茅台」 的澄清,如果段永平看到了这则新闻,或许还是会默默打开交易 App。