新华财经北京 5 月 21 日电 (郭洲洋、张瑶) 国内商品期货市场 5 月 20 日跌多涨少,其中集运欧线涨超 10%;生猪涨超 2%;鸡蛋、沪锡、苹果、沪铅、玻璃涨超 1%。下跌品种方面,SC 原油、BR 橡胶、LU、液化气跌超 3%;高硫燃料油、PVC、棕榈油跌超 2%;纸浆、焦煤、菜粕、塑料、红枣、碳酸锂、玉米、NR、对二甲苯、淀粉、乙二醇、沪镍、豆粕、聚丙烯、焦炭、铁矿石、豆二、多晶硅、天然橡胶跌超 1%。

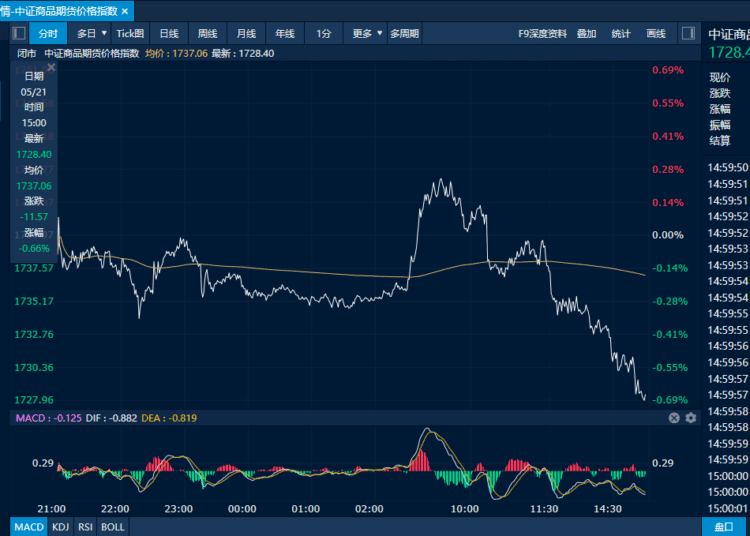

截至 21 日下午收盘,中证商品期货价格指数收报 1728.40 点,较前一交易日下跌 11.57 点,跌幅 0.66%;中证商品期货指数收报 2378.10 点,较前一交易日下跌 15.92 点,跌幅 0.66%。

中证商品期货价格指数日内走势图 (来源:新华财经专业终端)

集运欧线增仓大涨超 10% 政策持续发力生猪涨近 2%

虽然隔夜国际油价重挫拖累了商品市场 21 日的整体情绪,但集运指数 (欧线) 期货在现货报价超市场预期的利多支撑下继续强势攀升,截至收盘,主力合约增仓大涨超 10%,盘中最高触及 3040.0 点。传统旺季下现货市场火爆,集装箱运输市场多条航线出现爆舱,涉及欧洲、北美、中东、红海等航线。同时,船司挺价意愿浓烈,现货端超预期的提涨力度更是进一步推高了市场多头情绪,MSC 公布 6 月第一周报价至 SS 大柜 3940 美金和 FAK 大柜 4140 美金;马士基开舱 23 周,其中上海至汉堡报价高柜 4000 美金,上海至鹿特丹报价高柜 3800 美金,安特卫普等其他欧基港报价高柜 3600 美金。从盘面来看,中一期货指出,集运欧线期价在乐观的市场预期下连创阶段性新高,其中 2606 主力合约因流动性最好受到多头资金集中涌入,涨幅已较多计价了提涨预期。目前盘面升水现货超 1000 点,后续基差收敛逻辑会明显制约上行空间。关注航司宣涨的实际落地成色。

政策端调控持续加码,市场整体情绪偏向乐观,生猪期货 21 日继续反弹,终盘录得超 2% 的涨幅。近日,农业农村部召开视频会,部署落实新修订的生猪产能综合调控实施方案,分析当前生猪生产形势,进一步压实各方责任,推动生猪产业从数量扩张转向高质量发展。会议将全国能繁母猪正常保有量目标下调至 3750 万头,按区域实际情况逐级分解下达各省市,并明确多项硬性措施和考核机制,严查产能逆势扩张。中信证券在研报中指出,本轮调控方案全面细化,稳猪价决心加强。当前生猪价格低位震荡,政策发力+行业深亏有望进一步加持产能去化。

其他品种方面,埃博拉疫情引发刚果 (金) 锡矿供应扰动担忧,刺激锡价走强,沪锡主力合约 21 日收盘上涨 1.81%。

地缘担忧缓解油价大跌 三大橡胶全线承压

由于市场对美伊谈判前景的担忧有所缓解,国际油价在隔夜市场大跌,21 日国内原油及相关化工品普遍承压,其中 SC 原油主力合约以近 4% 的跌幅领跌。美国总统特朗普 20 日表示,如果美国和伊朗能达成协议,他愿意多花几天等待伊方消息。与此同时,霍尔木兹海峡货轮通行量有所增加也缓解了市场担忧。不过美国商业原油库存周环比下滑,汽油库存已低于五年季节性低点;需求端虽受高价抑制,但石化及航空以外的刚性消费仍具韧性,美国炼厂裂解利润维持高位支撑开工。而国内情况,据国投期货表示,汽、柴油价格走高加快新能源车替代需求,4 月新能源车渗透率高达 53%,成本端提升传导至下游不畅,国内炼油利润持续走弱对炼厂供应形成负反馈,原油及成品油库存走高,SC 持续弱于外盘油价。地缘局势前景不明,油价双向波动风险较大。

随着油价下跌,港口库存本就偏高的丁二烯报价下调,成本支撑减弱,BR 橡胶主力合约跌超 3%;20 号胶及天然橡胶主力合约也均跌超 1%。从供需基本面来看,华闻期货表示,本周 BR 橡胶周度产量明显增多,但从下游 BR 橡胶估算消费量来看,整体尚未回升至前期正常水平,供需整体偏宽松,叠加 BR 橡胶厂内及贸易商库存均明显增长,供需宽松预期叠加成本塌陷,基本面走弱,预计近期 BR 橡胶或震荡偏弱运行。

编辑:吴郑思

声明:新华财经 (中国金融信息网) 为新华社承建的国家金融信息平台。任何情况下,本平台所发布的信息均不构成投资建议。如有问题,请联系客服:400-6123115