(本文作者为 朝阳资本论,钛媒体经授权发布)

文 | 朝阳资本论,作者 | 江夏

按照常见商业逻辑,企业可粗略分为产品型和平台型。

产品型企业赚制造的钱,如苹果、茅台、特斯拉;

平台型企业赚连接的钱,如亚马逊、阿里、京东、美团。

目前,对于爆火的机器人赛道,各路玩家玩法也各有千秋。

有从产品切入、名声大噪的宇树、智元、极智嘉。

也有从平台切入、不直接生产整机机器人,而做“ 底层基础设施”,如英伟达、汇川技术,一个做 AI 算力+开发工具平台,一个做产业链上游的通用技术底座;

群雄逐鹿中,上海仙工智能选择了先做“ 平台型” 具身智能机器人公司。

6 月 7 日,仙工智能港交所 IPO 通过聆讯,即将成为“ 机器人大脑” 第一股。

从大脑到底盘,从控制器到软件再到配送机器人,仙工智能用了 5 年时间,把自己做成了产业链中的平台型第一。

以机器人大脑控制器为核心,构建“ 控制器+标准底盘” 生态,而后提出“ 一脑一链” 战略,发布 SEED 数字化软件平台,并在前几天发布 AI 配送机器人 P300。

2025 年,仙工智能营收 4.42 亿。

根据灼识咨询数据,按 2025 年机器人控制器销量计,仙工智能均位居全球及中国首位,市场份额分别为 24.8% 及 45.2%。

作为平台型具身智能企业,仙工智能为何更吃香?而“ 机器人大脑第一股” 又含金量几何?

SRC 技术底座开路

仙工智能故事的起点,属于又一个热血青年的孤注一掷。

创始人赵越“ 弃医从工” 的往事,为各家媒体津津乐道,在浙江大学进修 5 年医学班后,选择退学重考入浙江大学控制学院深造,研究机器人技术。

能够有这样“ 而今迈步从头越” 的魄力,也无外乎能做出个全球第一。

2013、2014 年和 2017 年,赵越三次带领团队获得 RoboCup 机器人足球比赛世界冠军。

也就是说,在 2020 年仙工智能正式成立之前,创世团队就已经在移动机器人底层算法、运动控制等关键技术上进行了积累。

2020 年,这支冠军团队创立仙工智能,核心成员包括赵越、叶杨笙、王群。

图左五,仙工智能创始人兼 CEO 赵越

成立之年,基于此前技术积累,仙工智能顺理成章推出初代 SRC 系列核心控制器。

SRC,全称 SEER Robotic Controller,即“ 仙工机器人控制器”。

SRC 不仅是硬件,而是一个“ 软硬件一体” 的移动机器人技术底座。

通过集成视觉— 语言— 动作 (VLA)、强化学习、端到端导航和同步定位与建图 (SLAM),控制各类传感器和执行器,实现智能机器人本体的自主运行;软件通过多种智能调度和优化算法,通过统一的通信接口向机器人下达任务指令,实现多类型智能机器人高效协同工作。

从硬件层来理解,SRC 是一块高度集成的电路板,内部集成了 CPU、GPU、MCU 等多种计算核心,以及工业级通信接口,包括 CAN、RS485、以太网、IO 等。

从系统软件层面来理解,SRC 是一个统一的机器人操作系统,包含了一套仙工全自研的实时操作系统内核与中间件,集成了所有让机器人自主移动的算法和功能模块。

从功能算法层面来理解,SRC 出厂就内置了全栈功能,包括多模态感知与定位、智能规划与控制、云端连接与调度,无需二次开发。

举个例子,SRC 作为技术底座,就是将一台工业车辆变成自主移动机器人所需的全部底层硬件、操作系统、核心算法和安全能力,都标准化地封装在了一个控制器里。

从产业链角度讲,控制器是机器人的“ 大脑”,负责感知定位、决策和运动控制。

向上,连接传感器、伺服电机、减速器等核心零部件,向下,对接整机制造商和系统集成商,虽然仅占整机成本的 10%-20%,却是技术壁垒较高的环节。

问题来了,为何仙工智能选择一上来就给自己上技术强度?

这个问题,要回到现在的机器人赛道来看,才能看出仙工的高瞻远瞩。

图源:仙工智能招股书

目前,传统机器人行业普遍采用“ 整机厂商自研控制器+销售整机” 的垂直集成模式,不同品牌机器人系统互不兼容,形成“ 自动化孤岛”,大幅提高机器人开发的技术门槛和成本。

仙工智能喊出“ 让开发没有门槛” 的口号,通过提供标准化的控制器和开放的软件工具链,让集成商和终端客户可以像“ 搭积木” 一样快速构建定制化机器人,而不用从零编写复杂的底层算法。

尤其是仙工聚焦的工业场景,极其碎片化,如果每个场景都从头研发整机,成本将无法承受。

而仙工的 SRC 核心大脑,通过软件定义运动模型与导航策略,让集成商可以快速“ 攒” 出适应特定场景的机器人,大幅降低制造 AMR 的技术和资金门槛。

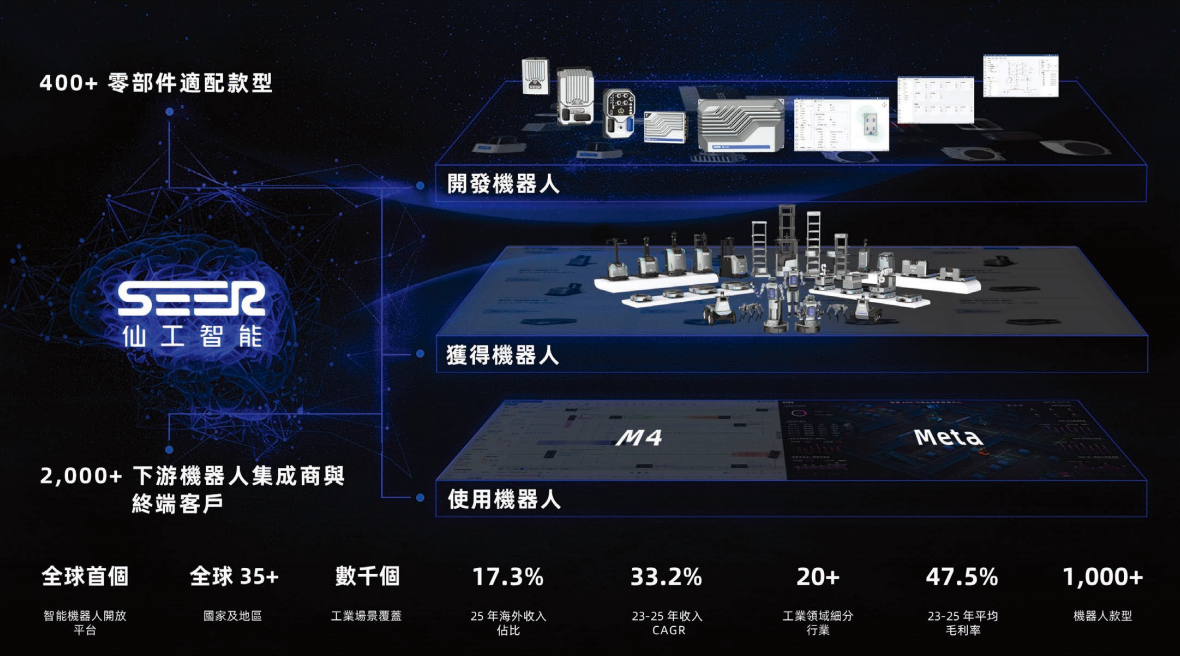

根据仙工智能招股书,截至 2025 年底,仙工 SRC 系列控制器已适配超过 400 种主流零部件,覆盖激光雷达、深度相机、电机驱动器等核心硬件,实现超 2000 种机器人 SKU 的快速交付。

选择这样一条“ 少有人走” 的路线,仙工智能构建了作为开放平台的技术和规模壁垒。

一站式开放平台搭桥

有了 SRC 系列控制器作为技术底气,仙工智能在后续的业务发展过程中,逢山开路、遇水搭桥。

根据灼识咨询数据,2023-2025 年,仙工智能连续三年位列智能机器人控制器全球销量第一,全球市占率持续提升至 25%。

但冠军并不满足现在,且善于居安思危。

现阶段, 随着开源算法普及和 AI 芯片性能提升,以及国内头部企业集体向“ 软硬件垂直整合” 迈进,控制器硬件的底层技术日益标准化和同质化,单纯靠硬件标准化来构建护城河变得越来越难。

于是,仙工智能开始打磨新商业模式,在行内率先推出规模化智能机器人开放平台,提供控制器、软件、机器人及配件的一站式解決方案。

图源:仙工智能招股书

对于集成商,仙工智能可以提供核心部件,以 SRC 控制器为核心,输出给那些想要自己制造自主移动机器人 (AMR) 但缺乏底层控制技术的厂商,帮助他们快速、低成本地开发出各种专用机器人。

对于终端客户,针对半导体、汽车、新能源等行业,集成商可以通过添加零部件、软件及定制工程,将公司的产品集成到更广泛的自动化解决方案中,以满足客户的特定应用需求。

对于以上两类客户,仙工相当于构建了一个开放式合作生态,联合上游传感器,如激光雷达、视觉相机,电机驱动、电池等核心零部件厂商,进行产品适配与认证,确保控制器能兼容市面上主流的元器件,为客户提供更灵活的选择。

对于终端工厂,想要“ 开箱即用”,仙工智能最新发布,有 AI 配送机器人 P300,还有轮式人形机器人底盘,让万物皆可“ 具身”。

图源:公司官网

这样一个一站式生态平台,更高、更长远的价值在于,为仙工智能带来杠杆效应,核心在于数据。

单个机器人的智能有限,而当一个工厂甚至产业链中成百上千台机器人都运行在同一大脑平台时,就能形成群体学习与优化,一台机器人遇到的异常,可迅速转化为算法更新,惠及所有机器人。

大脑,正是这个群体智能的数据入口和进化引擎。

也就是说,控制器,作为机器人的决策中枢,汇聚了从感知、规划到执行的全链路数据,服务数千家客户、覆盖大量工业场景,让仙工智能积累了难以复制的算法训练数据和多场景适配经验,形成“ 数据飞轮” 效应。

一生二、二生三、三生万物。

截至目前,仙工智能已经连接超过 2100 家集成商及终端客户,辐射全球 35 个国家和地区,覆盖 3C、汽车、自动化设备、新能源、半导体、工程机械、生物医药等 20 余个细分行业,已经形成了一个初具规模的产业生态雏形。

港股野望,成色几何?

说了这么多,“ 机器人大脑第一股” 究竟含金量几何?

5 月 28 日,仙工智能更新了截至 2025 年底的招股书,基于数据来拆解,更加客观。

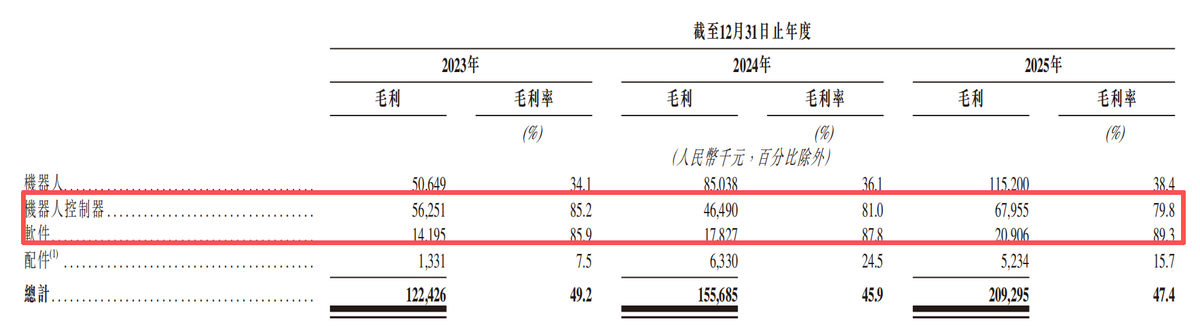

基本盘上面,仙工智能 2023 年、2024 年、2025 年营收分别为 2.49 亿元、3.39 亿元、4.42 亿元;毛利分别为 1.22 亿元、1.56 亿元、2.09 亿元;毛利率分别为 49.2%、45.9%、47.4%。

报告期内营收稳步增长,复合年增长率达到 33.2%,毛利率维持在较高水平,作为一家正式运营仅 5 年时间的科创型公司,这样稳定增长并不常见。

尤其值得注意的是,机器人控制器以及软件服务,毛利率平均维持在 80% 以上,在智能机器人行业中已经算是相当不错了。

图源:公司招股书

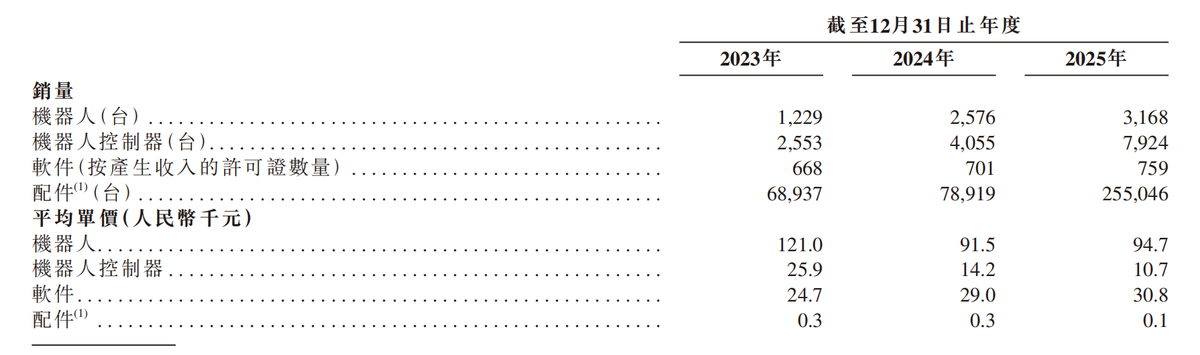

回到市场层面,具体业务上,仙工智能的机器人、机器人控制器、软件以及配件的销量,都是逐年增长的态势。

2025 年,机器人销量 3168 台,控制器销量 7924 台,配件销量超过 25 万台。

图源:公司招股书

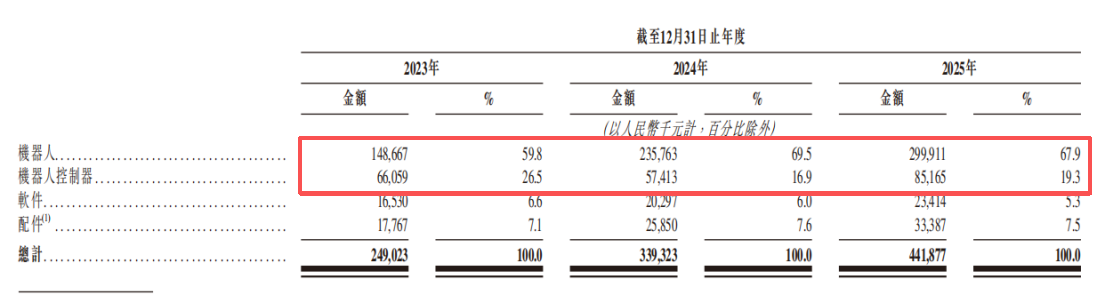

不过,需要注意的是,仅从收入上来看,仙工机器人营收占比在增长,控制器营收占比在下降。

图源:公司招股书

至于原因,其实在前文 《朝阳资本论》 就已经分析过,控制器赛道内卷,单价下降,并且各行业降本增效下,优先选择控制成本,自然是能省则省。

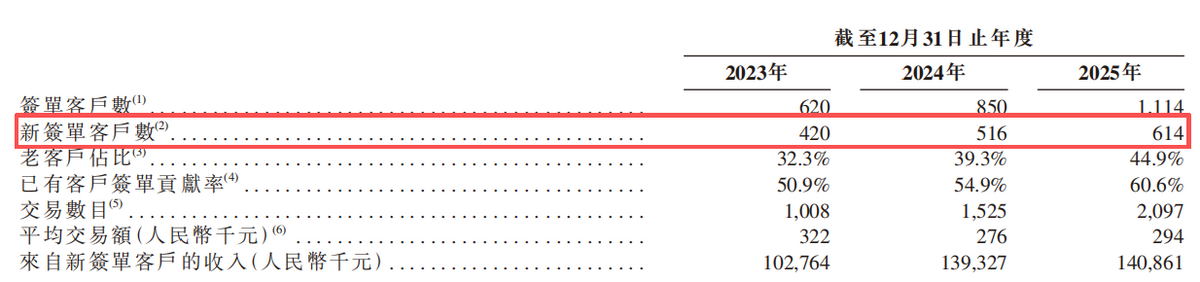

然而即便在这样的背景下,仙工智能近一年新增客户超 600 家,同时老客户复购率超 60%。

客户认可度、复购率,自然是对仙工智能平台价值的无声背书。

图源:公司招股书

对于一家科创型公司,我们看的是未来,而科创型公司的未来,则建立在研发上。

2023 年至 2025 年,仙工智能的研发费用分别为 6375 万元、7131 万元、7917 万元,占营收比重均超过 17%。

同期以权益结算的股份支付开支分别为 2680 万元、3168 万元、2880 万元。

所以,仙工智能目前高强度的研发投入造成的战略性亏损,也就可以理解。

一家技术创新驱动的企业,如果不看向未来,如何长久?

这也是仙工选择港股募资的原因。

为了保持“ 大脑” 的领先地位,仙工智能需要在算法迭代、新场景适配、平台生态建设上持续砸钱。

根据招股书,仙工智能募资头像主要为尖端 AGI 与具身智能研发、多功能中心建设、产业链上下游投资并购、全球销售体系搭建及补充营运资金。

值得一提的是,IPO 前,仙工智能获得了普洛斯隐山资本、科沃斯、IDG 资本、赛富资本、洪泰基金等多家知名机构的投资,其中普洛斯隐山资本、科沃斯和赛富资本为领航资深独立投资者。

隐山资本的产业背景与仙工智能的仓储物流场景高度契合,科沃斯则在服务机器人领域拥有深厚积累,两家产业资本可以给仙工智能带来长期稳定的生态协同资源。

据 《中国发展报告 2025》 预测,中国具身智能产业市场规模有望在 2030 年达到 4000 亿元,2035 年突破万亿元。

IT 桔子数据显示,今年一季度,具身智能领域已发生投融资事件 132 起,金额共计 318.61 亿元;2025 年全年,具身智能领域发生投融资事件 334 起,金额共计 364.75 亿元。

在具身智能政策、资本双重向好的窗口期,仙工智能抓住机遇,向上迈一台阶,争夺市场发展机会,是基础也是本能。

赵越曾说,“ 仙工智能” 的“ 仙” 是人站在山上,代表着高瞻远瞩、追求卓越的精神,“ 工” 则指向工业领域,寓意企业致力于面向未来,解决工业难题。

从已有的成就和对未来的规划来看,仙工智能“ 名副其实”。

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App