(本文作者为 云涌 AI,钛媒体经授权发布)

文 | 云涌 AI ,作者 | 黄云皓

2026 年 6 月 12 日,SpaceX 计划以整体估值约 1.77 万亿美元挂牌,成为人类历史上规模最大的一次 IPO;火星殖民,也第一次以正式承诺写进一家公司的 SEC 文件。五百三十四年前,一个被四国宫廷先后拒绝的热那亚水手,在圣塔菲的一张羊皮纸上签字,用一片还在故事里的土地,换来了海军元帅和副王头衔。

本文把这两份相隔五百多年的文件放在一起读。顺着说服、定价、募资机制三条线索,看一个还停在故事里的远方的价格究竟由什么决定,又是怎样一套花了五百年才一级级搭起来的机制,把它的出资人从一位女王,扩展到公开市场上数以百万计素不相识的普通人。

开场:两份文件

2026 年 5 月 20 日下午,纽约。以 17 世纪著名航海家亨利· 哈德逊 (Henry Hudson) 命名的哈德逊河像往常一样,在曼哈顿最南端的炮台公园外汇入上纽约湾,公园的喷水池里挤着不少戏水解暑的市民,孩子把冰镇矿泉水瓶贴在脸颊上降温。这一天,纽约市区气温最高达 37℃,24 年来同期最高。市场更是火热,下午收盘,纳斯达克 (Nasdaq) 大涨 1.54%,收于 26270.36,处于历史最高位置。

就在这片喧嚣里,一份几百页的 S-1 注册文件,在 SEC(美国证券交易委员会) 的 EDGAR 公开数据库上线。文件的提交人,是 Space Exploration Technologies Corp.(通称SpaceX),申请同时在炮台公园北面几英里的 Nasdaq 和公司所在得州的 Nasdaq Texas 挂牌。

这份 S-1 电子文件里写着:2025 年的总营收为 186.74 亿美元,净亏损 49.37 亿美元;承销团由二十三家投行组成;在火星建立至少 100 万居民的永久人类殖民地后,马斯克将获得 10 亿股 Class B 股票。这次 IPO 的目标估值约 1.77 万亿美元,将是人类历史上规模最大的一次首次公开募股,也是火星殖民第一次以法律承诺的形式出现在一家公司的 SEC 备案文件里。

五百三十四年前。

1491 年底,阴雨连绵,浸透了圣塔菲的石头城墙。这座位于伊比利亚半岛南部的军事要塞,原本是为围攻格拉纳达而修建的临时木质营寨,半年前一场大火之后,由卡斯蒂利亚女王伊莎贝拉一世和阿拉贡国王费尔南多二世下令以象征着“ 决不撤军” 的石头重建—— 他们给它取名 Santa Fe(圣塔菲),意为“ 神圣信仰”。这场十年鏖战即将结束。

1492 年 1 月 2 日,纳赛尔王朝最后一位埃米尔 Boabdil 向卡斯蒂利亚军队交出阿尔罕布拉王宫的钥匙,伊比利亚半岛上最后的伊斯兰据点陷落,近八百年的“ 收复失地运动”(Reconquista) 迎来了终章,基督教信仰再次笼罩整个伊比利亚半岛。这是上一场信仰之战的终点,而三个月后,象征了下一场信仰远征起点的协定,就在这座以“ 神圣信仰” 命名的小城里签订。

1492 年 4 月 17 日,一份由阿拉贡国务秘书 Juan Coloma 草拟的协议摆在了圣塔菲临时王廷的桌上。一名被葡萄牙、卡斯蒂利亚、英格兰、法国先后拒绝,为这一刻执拗了近七年的热那亚水手,签下自己的名字——Cristóbal Colón—— 克里斯托弗· 哥伦布。

这是一份加泰罗尼亚海事合约格式的羊皮纸协议:哥伦布被任命为大洋舰队海军元帅与新土地副王,世袭;被授予土地收入的十分之一,且免税;之后每一次航行的八分之一跟投份额与八分之一收益。这次约定要去的“ 大洋海域”,在哥伦布自己的地图上是亚洲的东端—— 有着黄金、香料、宝石的大可汗国度。

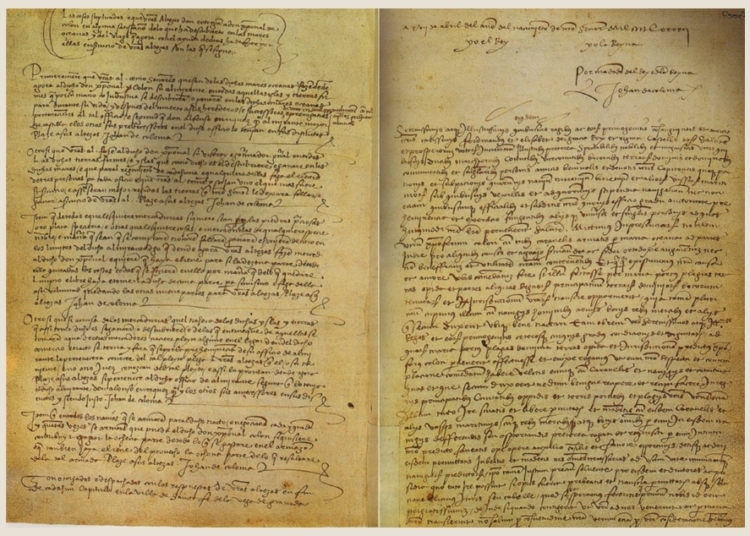

圣塔菲协定 (Capitulations of Santa Fe) 副本

圣塔菲协定 (Capitulations of Santa Fe) 副本

来源:Wikipedia

载体从羊皮到电子文档,出资方从两位国王到无数公开市场投资者,中间相隔五百三十四年,但两份文件都在为一片地图上还没画出来的土地,分配收益。

一. 说服:卖出一个还在故事里的目的地

从热那亚到圣塔菲

1492 年 1 月的一个清晨,一个年近四十的热那亚人牵着骡子,离开格拉纳达城外喧嚣的圣塔菲军营,朝北走。他准备取道科尔多瓦,翻过比利牛斯山,到法国宫廷再碰一次运气。

几天前,他递上的方案又一次被驳回,理由不新鲜:要价太高。海军元帅的世袭头衔、新土地的副王之位、新土地收益的十分之一。一个连船都没有的人,开口要的是一整套王国级别的封赏与分成。这已经是第几次被拒,他自己也未必数得清。

六年前,1486 年,克里斯托弗· 哥伦布第一次在卡斯蒂利亚王廷里展示这套方案。所谓方案,是通过一条当时无人敢想的航路,为卡斯蒂利亚开辟一条通往东方的全新航线:从欧洲一路向西,横渡大西洋,绕到地球的另一端,直抵那个遍地黄金、香料与宝石的亚洲。

这条航线之所以在他口中显得可行,靠的是一张被一再改小的全球地图—— 他采信托勒密偏小的周长数字,把地球的一圈少算了约四分之一,又把亚洲画得格外靠东。这几处偏差叠加,西班牙到亚洲的西向距离,在他的纸面上缩到了真实距离的约三分之一;而横在他与“ 亚洲” 之间的那片大洋,实际要比他反复陈述的宽出约三倍。

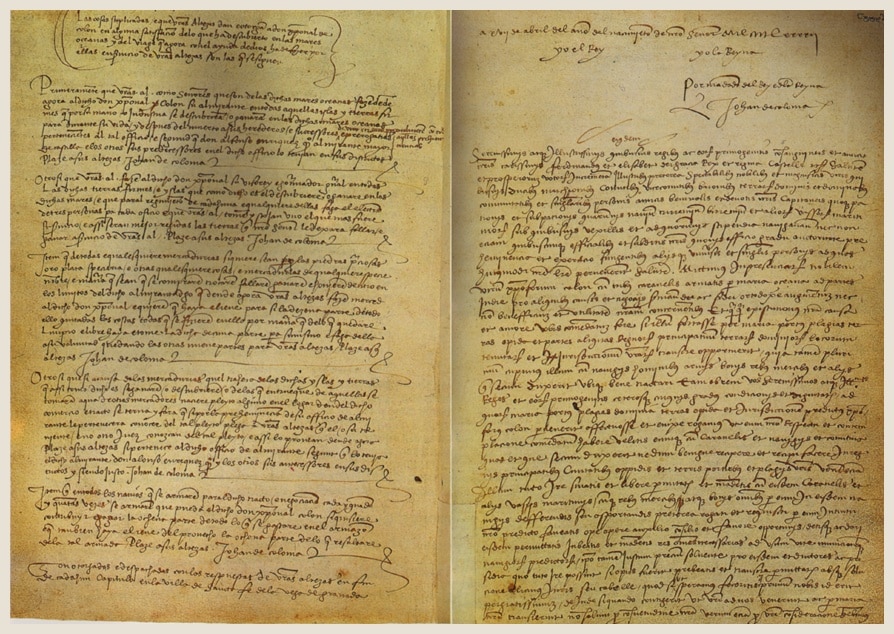

托斯卡内利 1474 年世界地图:亚洲东端被画到了今天美洲西部的位置,大西洋窄得仿佛一跃可渡

托斯卡内利 1474 年世界地图:亚洲东端被画到了今天美洲西部的位置,大西洋窄得仿佛一跃可渡

来源:Wikimedia Commons

然而,这并不是一场蓄意的骗局,他自己对这套测算深信不疑。哥伦布随身带着一本皮埃尔· 达伊的 《世界图像》(Imago Mundi),书页边缘留下近九百条亲笔批注,而他着意圈画、反复推演的,多是其中那些佐证“ 地球更小、亚洲更近” 的内容;至于马可· 波罗叙说的那个遍地黄金的东方,在他眼里更是确凿无疑的实景。

哥伦布在私人藏书页边留下近九百条亲笔批注,多在佐证“ 地球更小、亚洲更近”

哥伦布在私人藏书页边留下近九百条亲笔批注,多在佐证“ 地球更小、亚洲更近”

来源:Biblioteca Colombina(塞维利亚)

依西班牙双王的两国旧例,向西的大洋归卡斯蒂利亚开拓,日后发现的土地也将并入其版图;这趟远航能否成行,最终取决于卡斯蒂利亚女王伊莎贝拉。

她没有当场回绝,而是按惯例交给一个由神学家和宇宙志学者组成的委员会审议,主持人是后来当上格拉纳达大主教的赫罗尼莫· 德· 塔拉韦拉。委员会断断续续研究了好几年,给出的结论是:这个热那亚人把西行到亚洲的距离测算得太短,不足采信,不能投资。

这几年里他没有干等着,他回头找过当初已经拒绝他的葡萄牙国王—— 里斯本王廷那个由数学家组成的委员会,早用更准的地球模型算出这条西航路根本“ 不可行”;他也曾向法国递过话,甚至派弟弟巴托洛梅奥去英格兰探口风。每一处宫廷都养着至少在当时看来“ 懂航海” 的人,每一处的算盘打下来都是同一个投资建议:别投这笔钱。

其实,这也不能怪这些国王和宫廷专家们,因为他要卖的东西很难定价。没有人去过他说的那个地方,没有海图,没有先例,甚至有水手把朝西的大洋当成有去无回的“ 黑暗之海”(Mare Tenebrosum),传说那里有吞船的怪物与煮沸的海面。大家看到的,只有一个外乡人反复陈述的信念,和一叠被各国宫廷专家逐条挑出毛病的航海测算。这些年里,他不是在远航,而是在一座座王廷的门厅里等待召见,把同一套说辞讲给一个又一个摇着头的人。

转机出现在战争结束后。1492 年 1 月初,格拉纳达陷落,持续了十年的鏖战落下帷幕,王室那只一直被战争绑住的钱袋,终于腾出了余地。而在他骑骡子北上的同时,王廷内外有两个人出面,替他向女王再争取了一次。一个是帕洛斯港拉比达修道院的修道士胡安· 佩雷斯,他曾是女王的告解神父,写信请女王再考虑一次;另一个是阿拉贡的财务官路易斯· 德· 桑坦赫尔。

桑坦赫尔与审议委员会的神学家和宇宙志学者不同,他算的不是航路,是一本账。他向女王陈述道:这趟买卖,王室真正要垫的本钱并不多,几条船、一些薪俸、一纸不一定兑现的承诺;可万一这个热那亚人没有算错,西班牙错过的将是一整个时代。如此高杠杆的不对称收益,女王心动了,甚至一度表示,必要时不惜变卖自己的珠宝来筹集这笔钱。桑坦赫尔说不必—— 这笔启动资金,他可以先从阿拉贡的库房里垫出来。

一名信使奉命去追那头北向的骡子,在离城不远的一座桥边,把人追了回来。

三个月后,就有了开场那张羊皮纸。让女王最终点头的,不是一份更严谨的地理分析,而是一笔输得起、却可能回报极大的可能性,是一个虽不知目的地在何方却可能助她赢得东方航路之争、播散上帝福音的美好故事。

从夸贾林环礁到曼哈顿

五百多年后,另一个人把这笔账重新算了一遍。不同的是,哥伦布要说服别人掏钱,而他最先押上的,是自己的全部身家。

2008 年 8 月 3 日,太平洋上的夸贾林环礁,奥梅雷克岛。SpaceX 的第三枚 Falcon 1 火箭升空不久便宣告失败,一二级分离失败,箭体在空中失稳、解体,坠入大海。这已经是六年里的第三次了。

2002 年,刚把 PayPal 卖给 eBay、套现离场的马斯克踌躇满志,创立了 SpaceX,前后投入约 1 亿美元。他的设想同样不被业内看好:一个做支付的互联网创业者,宣称要把火箭发射的价格大幅降低。意气风发的他还陆续向特斯拉投了约 7000 万美元,往 SolarCity 投了约 1000 万美元,三条战线同时消耗着现金。

到 2008 年夏天,接连失败三次后,SpaceX 账面上的钱只够再发射一枚火箭,马斯克个人也走到了破产的边缘。他后来把 2008 年称作自己“ 这辈子最糟的一年”。

火箭第三次坠海的那个夏天,第一笔外部机构资金进来了,来自彼得· 蒂尔的创始人基金—— 这也是在三连败、几乎无人看好的最低点上,第一家被马斯克说服下注的机构。

斯科特· 诺兰曾在 SpaceX 工作,后来回到创始人基金做合伙人。他忆了基金当时的投资逻辑:“ 回顾他们此前的历次发射,表现一次比一次出色。到了第三或第四次发射时,其实已经不存在任何足以阻碍成功的技术性难题了。” 而马斯克摆到这些人面前的商业计划也不只是夸贾林岛上那枚蓄势待发的 Falcon 1,还有 Falcon 9 和龙飞船的整张路线图—— 运载能力层层提升,最终通向更远深空的未来。

蒂尔事后回忆,当年有人专门发来邮件,庆幸自己未向创始人基金出资,理由是:会去投火箭这种疯事的人,根本不配做风险投资。蒂尔给出的判断只有一句:

great investments may look crazy but really not be.(好的投资,乍看上去可能很疯狂,实则不然。)

9 月 28 日,还是夸贾林环礁那座小岛。简陋的控制室里,工程师们盯着屏幕上不断刷新的遥测数据;当数据确认火箭进入预定轨道的那一刻,房间里爆发出欢呼。第四枚 Falcon 1 成为人类历史上第一枚由私人公司研制、成功入轨的液体燃料火箭。那笔只够再开一局的赌注,押中了。

2008 年 9 月 28 日,Falcon 1 从夸贾林环礁奥梅雷克岛升空,成为首枚成功入轨的私人研制液体燃料火箭

2008 年 9 月 28 日,Falcon 1 从夸贾林环礁奥梅雷克岛升空,成为首枚成功入轨的私人研制液体燃料火箭

来源:SpaceX

真正把公司从破产边缘拉回来的,是紧随其后的政府订单。苦撑数年之后,SpaceX 终于拿到了 NASA 一份约 16 亿美元的货运合同,约定为国际空间站执行至少十二次补给。圣诞前的一个周日,马斯克在后来的回忆里提到这是他第一次觉得自己快要精神崩溃。可没过几天的 2008 年 12 月 23 日,NASA 的合作电话就打了进来,他说那一刻自己激动得几乎握不住话筒,脱口而出一句“ 我爱你们”。

之后的十八年,SpaceX 把火箭一次次送上天、又收回地面,要说服的对象也从政府客户和少数风险投资人,一路扩展到了整个公开市场。

2026 年的春夏,说服的舞台搬到了得克萨斯州最南端。四月底起,华尔街头部基金的经理们陆续飞往这里,走进一座马斯克在得州南端建起的太空小镇—— 星际基地 (Starbase)。五月下旬,马斯克在星际基地当面向新老投资者讲述的,是这样一个故事:这不是一家普通公司,而是一家值得持有二三十年的“ 代际公司”。

他故事里的“ 目的地”,是一整张清单。第一项是新一代的 Starship V3,在一位早期投资者口中,正是这一代飞行器撑起了此后所有业务的地基;第二项,是要把宽带直接送进全球每一部手机的 Starlink;第三项更远:把 AI 数据中心搬上太阳同步轨道,让算力在太空里运转;第四项是月球基地;第五项是火星上一座至少百万人的永久殖民地。清单的尽头,是 S-1 文件里用英文写下的终极坐标:

...ultimately propelling us to Kardashev Type II status—a civilization that harnesses the full energy output of our Sun.(…… 最终将我们推向卡尔达肖夫 II 型文明—— 一个能够驾驭太阳全部能量输出的文明。)

这次说服过程中,马斯克还安排了一次“ 行为证据”,5 月 22 日 Starship V3 首飞成功。六月上旬,这套定价约 1.77 万亿美元的叙事在承销团的护送下,被搬上华尔街会议室的全球路演。

SpaceX 的 Starship V3 于 5 月 22 日首飞升空

SpaceX 的 Starship V3 于 5 月 22 日首飞升空

来源:SpaceX

说服人的,从来是故事

相隔五百三十四年,从一个执拗的热那亚人当面说服一位女王,到一家公司用一份几百页的文件去说服公开市场上素未谋面的数百万人—— 说服的方式早已面目全非,做的却还是同一件事。

一次 IPO,本质上也是一场说服:把一个还没人亲眼见过的目的地,卖给数百万素不相识的人,让他们掏出真金白银—— 这并非仅是比喻。

把两份关于远方的描述并置来看,会发现它们画出的远方都极宏阔,而被悄悄淡化的那一部分,也相似得惊人。

风险,其实在两个时代都被明明白白摆上过台面:当年伊莎贝拉女王自己召集的审议委员会,早就判定哥伦布把西行的距离算得太短、不足采信,劝她不要为这笔买卖出钱;五百多年后,那份公开的 S-1 文件,也在风险章节里用冷静的法律语言一条条写明:包括把人和货物送上月球与火星在内的诸多构想,都还处在构想与开发的极早期,尚未在商业规模上、乃至根本上得到验证,“ 可能无法实现商业化”(may not achieve commercial viability);公司还要为此连年投入巨资,而这笔投入兑现为盈利的那一天,“ 或许永远不会到来”(which may never occur)。

可即便如此,钱依旧沿着宏大愿景的方向流了过去。这不是说服术里的破绽,而是远征得以发生的前提:通往远方的资本,从来不是被证据说服,而是被“ 故事” 说服的。

伟大远征往往始于一个人说服另一群人相信“ 故事中的目的地” 就在前方。

二. 定价:故事里的目的地值多少钱

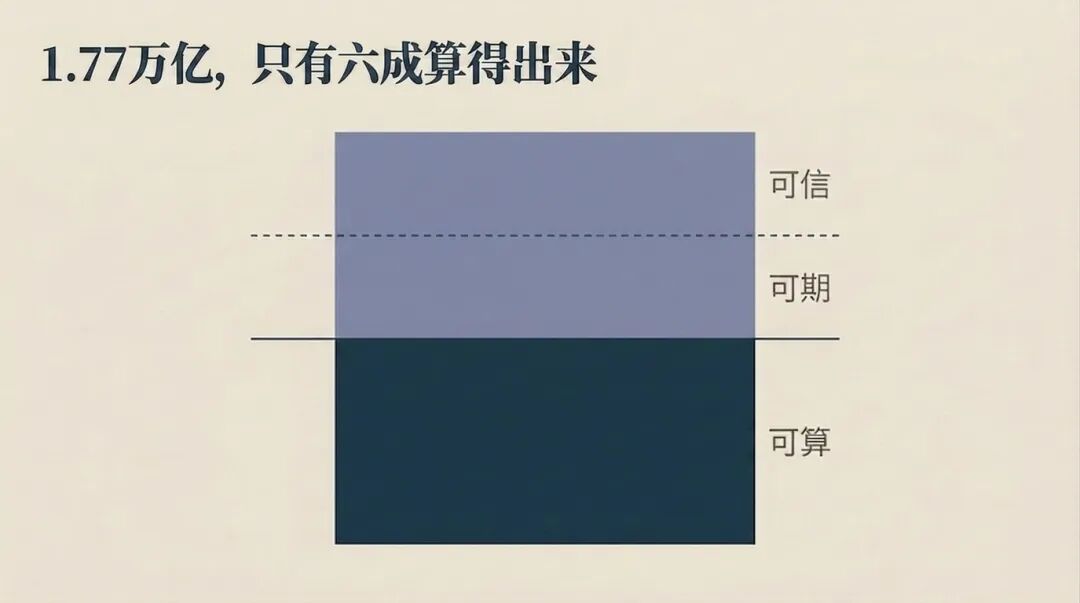

当一群人真的开始为“ 故事里的目的地” 出价时,一个绕不开的问题是:这约 1.77 万亿美元,究竟在为什么定价?把价格拆开,是质地全然不同的三层:算得出来的、可以预期的、以及只能凭信念定价的。

算得出来的,只有六成

为 SpaceX 估值的专家和机构众多。以估值研究闻名的纽约大学教授阿斯沃斯· 达摩达兰 (Aswath Damodaran) 用现金流折现法对 SpaceX 逐块测算,得出约 1.22 万亿美元,其中约 1200 亿被他归入“ 太空经济期权”,本文将其计入下一层“ 可期”。剔除后,现有业务可算得出的价值约 1.1 万亿。研究机构 FutureSearch 则用分部加总法 (SOTP) 独立建模,在只计入现有业务情况下,算得估值约 1.08 万亿。金融数据机构 PitchBook 给出的区间更宽,但剔除 Starship 商业化这类尚未兑现的部分后,其下沿同样落在 1.1 万亿一线。

三者彼此独立,落点却几乎重合:这约 1.1 万亿,是约 1.77 万亿里可算得出来的部分,占比约六成。

这约 1.1 万亿,背后是三块坚实的业务,与 S-1 把公司划成的三个分部一一对应:发射、Starlink 与人工智能。

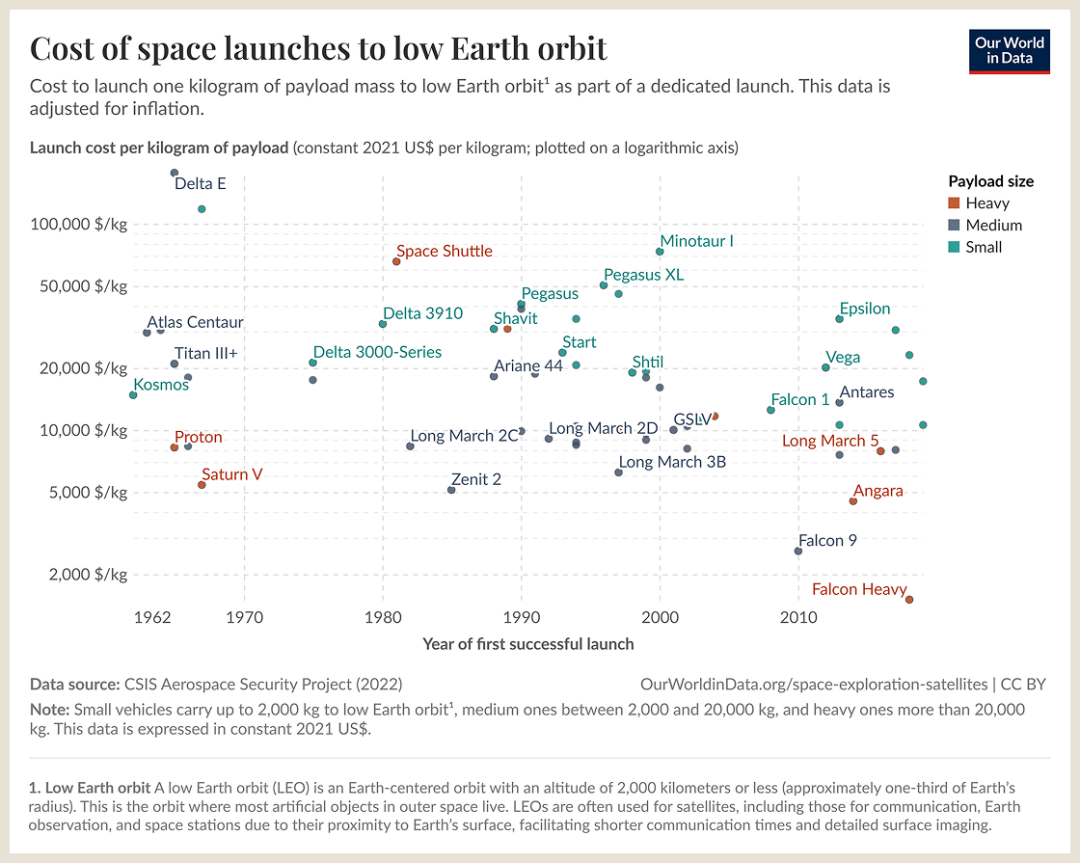

发射是底座。可回收复用的 Falcon 9,正是这块底座的主力:2025 年它完成一百六十多次轨道发射,约占全球的一半,既承接 NASA 与商业客户的订单,也不断把自家的 Starlink 卫星送上轨道。正是这种高频复用,把单位入轨成本从 2008 年 Falcon 1 时的每公斤约 1.56 万美元,降至如今的不足 3000 美元;运力更大的重型猎鹰满载时理论单价更低,但发射次数稀少,尚未规模化商用。

每公斤入轨成本的长期下降,Falcon 9 复用后断崖式跌落

每公斤入轨成本的长期下降,Falcon 9 复用后断崖式跌落

来源:Our World in Data

Starlink 是公司现金流的支柱。这张低轨宽带网 2025 年收入约 114 亿美元,同比增长约 50%,经营利润率接近 39%,EBITDA 利润率高达 63%;用户规模到 2026 年初已突破一千万,业务覆盖消费宽带、海事航空与政府专网。

人工智能业务,来自 2026 年 2 月以约 2500 亿美元全股票并入的 xAI。它由 Grok 的消费订阅、Colossus 算力集群的对外出租与企业 API 等业务组成,并与编程工具 Cursor 达成合作,均已投入运营、产生收入。

把 xAI 归入“ 算得出来” 这一层,略有争议。它 2025 年的 AI 分部收入约 32 亿美元,经营亏损却高达约 64 亿,投入远超营收。称它“ 可算”,并非指现金流已经稳固,而是指它的业务形态 (消费订阅、企业 API、地面算力出租) 已有可供参照的市场数据,能为测算提供具体依据;只是模型中关于芯片自研、算力远期扩张的假设,本身仍包含大量尚未兑现的预期。

算得出来的部分,到此为止。

往上是第二层,可以预期的。这是一组太空经济期权,5 到 10 年有望走向商业化,并具备一定的垄断潜力:太空算力、在轨制造、太空旅游、地球点对点运输、卫星在轨服务等。它们今天的收入大多接近于零,之所以仍称得上“ 可预期”,是因为在技术可行性与市场需求两端都已有苗头:技术上已有部分基础积累,依靠工程化技术突破能解决多数问题,需求上也能识别出较为明确的应用场景。

更低的发射成本是它们共同的前提,却远不是全部:每一项还各自横着尚待突破的技术与商业关口,譬如太空算力,需先解决辐射散热、空地传输时延与大规模算力节点的在轨组网等一连串难题。它们终究只是期权,有预期支撑,却无法确保落地。

再往上是第三层,也是最远的一层。它既算不出来,也谈不上可预期,要不要为它出价,最终只取决于一件事:你信不信它终有一天会成真,因此成为“ 可信” 的一层。

这一层定价的不是某一门生意,而是一个信念:人类成为跨行星物种。它由一组更为遥远的构想组成:小行星采矿、月球/火星运输、月球/火星基地、月球/火星资源开发、跨星贸易等。与第二层相反,这些构想在技术与市场两端都还谈不上现实的依据,收入无从谈起,也没有一条经得起检验的实现路径。

可市场偏偏在为它支付实价。

它被写进了制度。马斯克要最终拿到 S-1 里披露的那 10 亿股股票,兑现条件之一,就是在火星建成至少 100 万人的永久殖民地。一个还停留在信念里的目的地,就此成了写进 SEC 文件的薪酬条款。

它还顶得住兑现的一再推迟。马斯克的火星时间表,从 2011 年一路排到 2026 年:2011、2016、2017、2020、2024、2026,无一兑现;2026 年 2 月,他再次将火星推迟五到七年,改为先行登月。十五年里时间表屡屡落空,定价却水涨船高。

以约 1.77 万亿 IPO 定价倒推,可期与可信这两层合计约 7000 亿美元。这家公司今天算得出来的估值,仅撑起约六成的定价;另外约四成,是在为那些“ 还在远方的目的地” 掏钱。

约 1.77 万亿美元估值的三层结构:可算的约 1.1 万亿约六成,可期与可信合计约 7000 亿

约 1.77 万亿美元估值的三层结构:可算的约 1.1 万亿约六成,可期与可信合计约 7000 亿

来源:云涌 AI

当目的地还在故事中,定价的依据不是成本、现有资产或现金流,而是探险者描绘的未来有多大,以及你有多相信。

香料、航路和信仰

这把尺子并非为 SpaceX 量身定做。把定价拆成三层的办法,放回 1492 年那份羊皮纸协议上,照样合用。

可算的一层,是船队这次出航能运回的货物。珍珠、宝石、黄金、白银、香料,在当时的西欧价值连城。它们看得见、摸得着,都有现成的市价,价值当场就能算清,对应着 SpaceX 今天的发射、Starlink 与 AI 业务。

可期的一层,是那条尚未走通的西行航路。通往东方的稳定新航路一旦走通,将打通一条将东方财富不断引向西班牙的贸易动脉。欧洲对东方贸易的渴求真切而明确,足以撑起天价预期。它对应着 SpaceX 那组 5 到 10 年的太空经济期权。

可信的一层,是只能凭信念支撑的愿景:在航路竞争中,赶超葡萄牙,为卡斯蒂利亚赢得争霸欧洲的国运;更远的,是一桩传教宏愿:把天主教信仰传遍世界,为基督教文明开辟新的疆域。这一层,对应着 SpaceX 押在火星上的那个信念。

到了结账的时候,女王付出的远不止三艘船和航行物资。她“ 支付” 的,是一整套王国级别的权利:新土地收益的十分之一、世袭的“ 大洋舰队海军元帅” 与“ 新土地副王” 头衔,以及此后每次航行八分之一的跟投份额与收益。如此下注的女王,与五百多年后认购这场 IPO 的数百万散户,买的都不仅是眼前那层算得清的实物,更是那两层尚未见过、只能靠预期与信念支撑的远方。

连香料都没有

无论 SpaceX 还是 1492 年的航海,底下都是一层算得清的实在业务,托着上层的“ 可期” 与“ 可信”。但这样的底座,并非每场远征叙事都有,1720 年的南海公司,脚下的底座就空空如也。

南海公司握有英国对南美洲贸易的“ 垄断权”,市面上盛传它能将数以万计的“ 金砖银块” 运回英国,听上去是一门天大的生意,实际上却始终没有做成多少真实买卖。它的实际业务,是用自己的股票去置换英国国债。可算的一层几乎是空的,股价却被一路推高。1720 年 1 月,南海公司股价约 128 英镑;8 月冲到约 1000 英镑;9 月底跌回约 150 英镑;年底只剩约 100 英镑。从膨胀到破裂,整轮泡沫不过一年。

连艾萨克· 牛顿也卷入其中。他一开始就赚了约 7000 英镑离场,眼见股价继续上涨又再度入场,最终亏掉约两万英镑 (以 1720 年币值计)。他事后留下一句话:

I can calculate the motion of heavenly bodies, but not the madness of people.(我能计算天体运行的轨道,却算不出人类的疯狂。)

威廉· 霍加斯 《南海计划》(1721),常被视为史上第一幅时政漫画,讽刺南海泡沫中的投机狂热

威廉· 霍加斯 《南海计划》(1721),常被视为史上第一幅时政漫画,讽刺南海泡沫中的投机狂热

来源:The British Museum

南海公司与真实远征的根本区别,不在谁的故事更宏大,而在脚下是否有地基。SpaceX 的地基实实在在,发射、Starlink、AI 等已在产生收入的业务撑起了约 1.1 万亿估值,再往上的太空经济期权虽未落地,但技术与市场两端也已初现端倪,并非全然悬空。南海公司脚下,则空无一物。

不过,脚下的地基,可供判定“ 这不是一场纯粹的骗局”,却判定不了“ 这个价格是否合理”。约 1.77 万亿减去约 1.1 万亿,那约 7000 亿的差额,究竟是一份合理的远期期权与信念定价,还是又一次南美金矿般的幻觉?这道题当前不会有标准答案,只能留给每一个点下“ 确认认购” 的人自己解答。

当目的地还在故事里,叙事就接管了价格

SpaceX 的约 1.77 万亿美元估值、1492 年哥伦布与女王的协定与 1720 年的南海公司泡沫,本质上都是一种“ 远征叙事定价”—— 用宏大故事把还在远方的目的地卖给投资人。可算、可期、可信三层,是拆开这个价格的工具。

在 SpaceX 身上,这套做法最直接的数值证据,是那接近 7000 亿的溢价:约 1.77 万亿里有约四成,付给了还没抵达的远方。它究竟贵不贵,之所以谁也算不准,不在于招股书太厚、信息太多,而在于它定价的对象还不存在:没有现金流可供折现,没有先例可供比对,也没有一条能被证伪的事实。市场为它标出的每一个数字,本质上都是一次信心的投票,而不是一次计算的结果。

凡是为一个尚未抵达的远方定价,真正主导价格的都是叙事:1492 年如此,1720 年如此,2026 年依然如此。

远征的价格从来不等于旅程的成本,而等于宏大故事的说服力。

这套定价的内核从来没变,变的是它能触及的人群:1492 年,它只发生在两位君主与一个水手之间;2026 年,它要说服的是公开市场上百万计的陌生人。让它从一纸协议走到一场约 1.77 万亿美元公开募股的,是这五百年里融资机制的层层演进。

三. 募资:让所有人都能下注

同样是为“ 故事里的目的地” 定价,1492 年只需说动一个人,2026 年却要说动数百万人。从一位女王到数以百万计的股东,把规模一级一级抬高的,不是说服术的进步,而是一整套融资机制在五百多年里构筑起来的台阶。

从一座金库到一个市场

哥伦布拿到的那纸协议,钱只有一个来源:王室的金库。这是远征融资最古老的形态,出资的是君主或巨富,能投多少,取决于赞助人金库的深浅。而探险者既拿不出本钱,能押上的便只有自己和那套构想,换回的报酬则全写在未来—— 世袭的海军元帅与副王头衔、新土地收益的分成、此后每次航行的分成。圣塔菲协定,是一场一对一的讨价还价,规模的天花板,就是伊莎贝拉愿意从国库里划出来的那一小块。

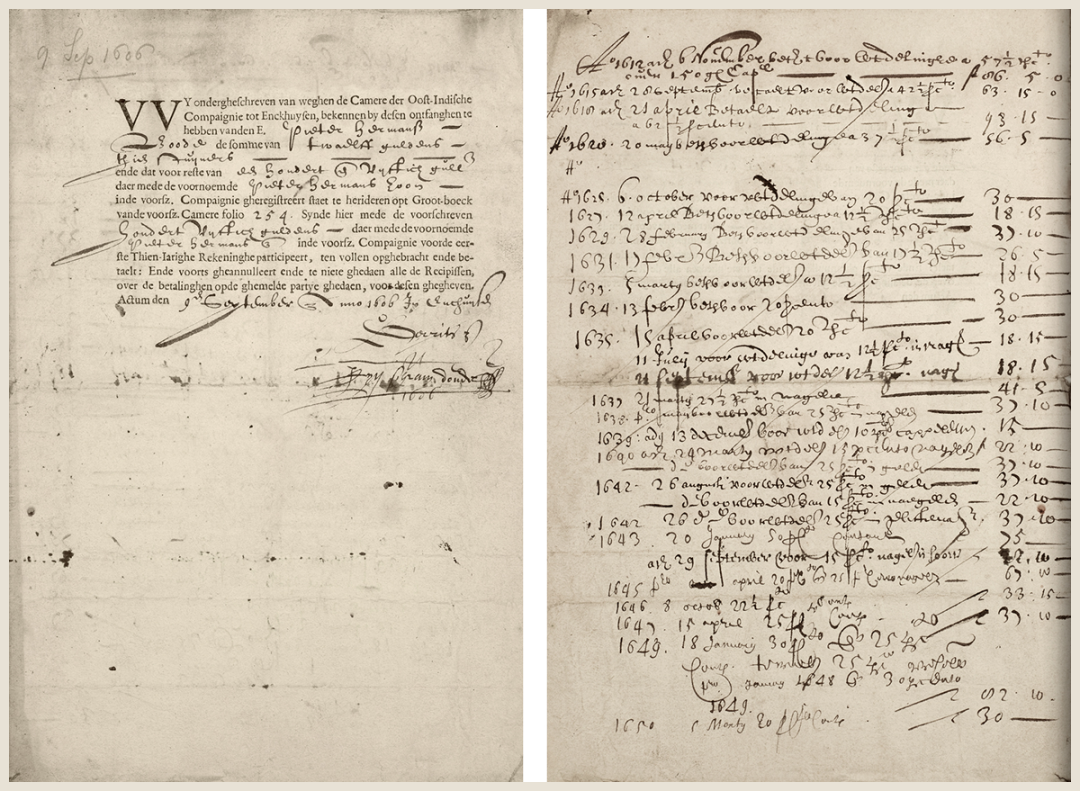

真正突破这道天花板的,是一家公司。1602 年 3 月,几家相互竞争的荷兰商号被合并成荷兰东印度公司 (VOC),并在章程第十条里写下一句前所未有的话:本国所有居民,均可认购本公司的股份。这句话在当时近乎革命。单是阿姆斯特丹一地,就涌入了 1143 名股东,其中甚至有一位名叫 Neeltgen Cornelis 的女仆,认购了 100 荷兰盾,相当于她两百多天不吃不喝可攒下的工钱。

VOC 同时立下三条此前没有的规矩:股东以出资额为限承担有限责任,亏了不必倾家荡产;股份可以自由转让,于是世界上第一家证券交易所在阿姆斯特丹应运而生,资本第一次有了不必苦等船队归航就能退出的流动性;公司资本也不再随单次航次清算,而是长期存续。

世界现存最早的股票:1606 年 9 月 9 日,VOC 恩克赫伊曾分部发给 Pieter Harmensz 的股份凭证,面值 150 荷兰盾

世界现存最早的股票:1606 年 9 月 9 日,VOC 恩克赫伊曾分部发给 Pieter Harmensz 的股份凭证,面值 150 荷兰盾

来源:Westfries Archief

也正是从 VOC 起,出钱的人和经营的人开始分家。普通出资人 (participanten) 只享有分红,并无经营权;真正掌舵的,是少数几名董事 (bewindhebbers)。所有权与经营权的分离,从此埋进了股份公司的骨架里。而 VOC 本身,是一个以东方贸易的特许垄断为根基,把贸易、殖民、军事、造船乃至海事司法集于一身的多元业务帝国。

但股份公司新模式的推广,并非一路坦途。1720 年,南海公司推动议会通过了 《泡沫法案》(Bubble Act),以整顿市场秩序的名义,禁止其他未经特许的合股公司成立,意在把投资资金尽量截留在自家股票上。这部法案把股份公司这一形态在英国冻结了一个多世纪。

真正的松绑要等到十九世纪:1825 年 《泡沫法案》 被废除,1844 年确立公司注册制,合股公司从此不再需要王室一家家特许;1855 年 《有限责任法》 把有限责任的保护普及到每一家注册公司;1856 至 1862 年间,这些条文最终构成了现代公司的法律框架。而这项面向所有公司的权利,两百多年前还只是荷兰联省议会在 VOC 章程里单独授予它一家的特权。

进一步推动公开募股走向完善的,是大西洋对岸的美国。1929 年大崩盘之后,美国在 1933 年通过了 《证券法》,立下一条核心原则:任何向公众募集资金的公司,都必须做出“ 完整而公平的披露”,由此把信息披露变成一项法律义务。次年,1934 年,证券交易委员会 (SEC) 成立,专门负责监督这条原则的落实。SpaceX 那份几百页的 S-1,正是这套强制披露制度的直系后代。

这套强制披露最直接的产物,在 SpaceX 的 S-1 里格外显眼。风险披露章节里,公司白纸黑字列出一连串让人却步的数字:人工智能业务 2025 年营业亏损约 64 亿美元;Starlink 的单用户平均月收入,从 2023 年的 99 美元降到 2026 年初的 66 美元;Starship 一年的研发投入约 30 亿美元;就连发射业务,2025 年也录得约 6.6 亿美元的营业亏损。与这些数字相伴的,是一行行冷静的法律措辞:诸多构想尚处“ 极早期”、“ 未经证实”,“ 可能无法实现商业化”。

把这份风险披露放到五百年的尺度上看,会呈现出一组耐人寻味的对照。1492 年劝伊莎贝拉不要出资的,是她亲自召集、最终却未采纳其建议的审议委员会;2026 年把同类警告摆到每个投资者面前的,则是法律本身。风险信息从来都在,变的只是它如今被法律强制公开,送到每一个打算认购的人手里。

二十世纪后半叶以来,这些台阶累积成一套更加完善的融资工具栈:风险投资、后期私募、首次公开募股,为一家现代公司提供了各个阶段皆可调用的全套工具。

从九千万到近两万亿

SpaceX 的二十多年,几乎把这五百年的融资演化重走了一遍:从最古老的赞助人模式起步,沿着这套融资栈逐级向上,经风险投资、要约收购,直到公开募股。公司估值也从草创时的几千万美元,一路推高到约 1.77 万亿。

成立时,出资人只有一个。2002 年,刚卖掉 PayPal 的马斯克创立 SpaceX,既是这场远征的发起人,也是第一位赞助人,前后累计个人投入约 1 亿美元。这一步,几乎是五百年前那套王室金库模式的翻版:能走多远,取决于钱袋有多深。只不过这一次,钱袋的主人不再是国王,而是探险者自己。

接着,出资人从一个人变成了少数几家专业机构。和只靠单个钱包的赞助人不同,风险投资有一套成熟的规则:按节奏、分轮次地投资,每一轮都先谈定一个估值,再配上董事席位、清算优先权等标准化条款。其中最关键的,是 2008 年彼得· 蒂尔的创始人基金投进的第一笔外部融资;此后十余年,机构资本一轮接一轮涌入。

再往后,新资本换了一种方式进场:要约收购 (Tender Offer)。每隔一段时间,公司就联手新入场的机构,回购员工和早期投资人手里的老股,老股东借机套现离场,新资本顺势接棒。每一次换手都会重新谈定价格:仅 2025 年中的一次,回购规模就达到 10 亿美元左右,每股作价 212 美元,把估值抬高至 4000 亿左右。不必走进公开市场,公司也能在这一轮轮换手里被反复定价。

到 2026 年,SpaceX 终于走到 IPO 这一步。这和过去的融资工具最大的不同在于,能通过在公开交易所挂牌,把股票卖给市场上任何一个合规的投资人。认购的资格,第一次从少数个人和机构,扩大到公开市场上素不相识的普通人。为这场远征出钱的人,至此第一次扩充到以百万计。

SpaceX 二十多年的估值就是一条不断跃阶的曲线。

2002 年公司成立,估值约 2700 万美元;2008 年 8 月,创始人基金在第四次发射前夕进场,给出约 4.1 亿的定价;2012 年,龙飞船首次为国际空间站送货,估值一年内从约 13 亿跳到约 24 亿;2015 年初,谷歌与富达入场,又把估值抬升至 100-120 亿美元;2019 年的连续融资,将估值推到约 330 亿。这草创的头十几年,SpaceX 在资本眼里还只是一家商业航天发射承包商,虽然靠 Falcon 火箭的回收复用把单位入轨成本不断压低,但市场仍以发射承包商的标准定价。2020 年 Starlink 低轨宽带网开启公测,市场随即改用电信运营商的估值算法,按全球用户、月费与高利润率重新计价,一年多就把估值送过一千亿。直到 2024 年中,SpaceX 因稀缺性溢价,估值翻倍,冲到两千亿出头。再往后,Starlink 大笔产出利润,Starship、AI 协同与马斯克本人的号召力一起涌进同一个故事,一年半里从两千亿蹿到八千亿:市场把多条远期叙事打包进同一个估值,倍数被推到罕见的高位。2026 年初,SpaceX 全股票收购 xAI,把整体估值一举推过 1.25 万亿;几个月后,“ 太空数据中心” 又成了新的故事,公开募股的目标最终落定在约 1.77 万亿美元。

SpaceX 估值从 2002 年约 2700 万美元跃升至 2026 年 IPO 约 1.77 万亿美元,每一级台阶背后都是一次重估逻辑的切换

SpaceX 估值从 2002 年约 2700 万美元跃升至 2026 年 IPO 约 1.77 万亿美元,每一级台阶背后都是一次重估逻辑的切换

来源:云涌 AI

二十多年里,为 SpaceX 出资的人从一个变成几百万,估值也翻了数万倍。这套五百年演化而成的融资工具栈一路撑着 SpaceX 走到今天。没有这一级级台阶的接力支撑,一个人的九千万,绝无可能堆叠成约 1.77 万亿。

近两万亿的代价

近两万亿美元的 IPO,募资约 750 亿美元,是史上规模最大的一次公开募股,也是这条五百多年融资演化线迄今最大的一个节点。它在业务形态、股权结构、发行机制三个方面都走到了前所未有的地步,而每一步都伴随着相应的代价。

业务形态上,SpaceX 如今是一个难以拆解的多元业务帝国。2026 年 2 月,它以全股票方式收购 xAI 后,投资者将买下的,是火箭、卫星、人工智能与社交平台纠缠一体、几乎无从分开估值的一个整体。就如同四百年前的 VOC,广泛多元的业务带来了巨大的协同效应,也打开了估值的想象空间。但复杂自有代价,最直观地写在 SpaceX 近 300 页的招股书厚度上。正因如此,这样一个帝国的估值,要拆成可算、可期、可信三层,才看得清楚。

股权结构上,治理权与收益权极度分离。SpaceX 给不同股票配了不同的投票权:马斯克手中的 B 类股一股十票,公众能认购的 A 类则是一股一票。马斯克在发行后仍将握有约 82.4% 的合并投票权,仅凭手中 B 类股就能选出过半数董事;甚至那笔挂钩火星与太空数据中心、远未兑现的限制性股票,也已计入他的投票权。正因控制权高度集中,公司还援引“ 受控公司” 豁免,免去了独立董事须占多数等要求,而他一人同时担任 CEO、CTO 与董事长。

这样集中的控制权设计,使创始人得以不被短期市场情绪左右,推动一项要二三十年才见分晓的远征。不过,代价是把整家公司的命运,全系于马斯克一人。纽约州、纽约市与加州的大型公共养老基金为此甚至联名致信抗议。1492 年,哥伦布纵获册封,仍须听命于女王,出资的王室既分得大部分收益,也始终掌握着远征的指挥权;到 SpaceX,出资者以百万计,他们分享公司的收益,但最终的决策权则高度集中于创始人马斯克一人。

发行机制上,认购向公众彻底敞开,存量股份的退出却被严格限制。这一次,散户可以通过 Robinhood、SoFi、Charles Schwab、Fidelity,以及摩根士丹利旗下的 E*TRADE 等券商直接认购—— 这是 VOC 那句” 所有居民均可认购“ 在四百年后被放大的回声。而在退出端,存量股份受锁定期约束:公司与董事、高管锁定 180 天,可分批提前解禁;创始人及部分重要投资者则锁定 366 天。当一家公司大到近两万亿美元,IPO 已不再是传统意义上的“ 融资”,而更像一道流动性管理的难题:要解决的不仅是募资,而是怎样确保上市后不出现抛售潮,拖垮股价。

归根结底,正是五百年间一级级构建起的台阶,让“ 远征叙事融资” 从一位女王的金库,一路通向近两万亿美元的公开市场。不过,台阶越高,代价也越重:这一次,为一个仍停在故事里、谁也无法担保终会抵达的远方承担风险的,是数以百万计的普通人。而与之相对的,是一种全新的意义:当年只有伊莎贝拉一人能为哥伦布的远方下注,如今,无数普通人都能为同一个远方出资。

尾声:还是那片远方

1492 年的圣塔菲,伊莎贝拉女王在羊皮卷上落笔,要的是香料、黄金、一条新航路,以及基督教信仰的扩张。五百三十四年后的曼哈顿,数百万散户在屏幕上点下“ 确认认购”,要的是 Starlink、Starship、xAI 和火星上那座想象中的城市。所求全然不同,可他们做的是同一件事:押注一个宏大故事里的远方。

这五百多年波澜壮阔:股份公司诞生,证券交易所建立,泡沫与崩盘轮番上演,强制披露写进法律,风险投资问世,要约收购等融资手段逐步成熟。出资人从一位女王,变成屏幕另一头数百万素未谋面的投资者。

但有一件事始终没变:总有人愿意为“ 还没去过的地方” 掏钱。

1488 年,葡萄牙人巴托洛梅乌· 迪亚士绕过非洲最南端的海角,给它取名“ 风暴角”,后来国王改称“ 好望角”,就在今天的南非。五百三十八年后,一个在那片土地上出生的人,正说服全世界为又一次远征出资。这一次,目的地不再是印度,而是火星。

参考资料:

- Columbus Finds a Sponsor|BYU Religious Studies Center

- Voyages of Christopher Columbus|Wikipedia

- Columbus Never Set Out to Prove the Earth was Round|HISTORY

- Cosmography and Transatlantic Voyages|CMU ethos.lps

- The Imago Mundi and Columbus|JSTOR

- Travels of Marco Polo|Wikipedia

- Christopher Columbus|HISTORY

- Treaty of Alcáçovas (1479)|Britannica

- Capitulations of Santa Fe|Wikipedia

- SpaceX Receives $20 Million Investment|Via Satellite

- How Elon Saved SpaceX & Tesla At The Same Time|Medium

- Elon Musk on 2008: "The worst year of my life"|CBS News

- Exclusive — Founders Fund partner Scott Nolan talks SpaceX|Axios

- Peter Thiel on great investments|Shaun Maguire, X

- Commercial Orbital Transportation Services|Wikipedia

- SpaceX IPO filing brings Musk's interplanetary ambitions to Wall Street|Reuters

- SpaceX's next-gen Starship rocket enables high valuation|Fortune

- SpaceX's Investor Pitch Reads Like a Sci-Fi Manifesto|Business Insider

- SpaceX S-1 filing details: Mars colony and Grok warnings|The Guardian

- SpaceX 升级版星舰首飞成功|联合早报

- SpaceX, orbital data centers, and the journey to Mars|The Space Review

- SpaceX S-1|SEC EDGAR

- To a Trillion Dollars and Beyond: SpaceX|Aswath Damodaran, NYU Stern

- A $1.75T IPO Would Be Overpaying 30%|FutureSearch

- Does SpaceX's Sky-High Valuation Make Sense?|Morningstar

- Cost of space launches to low Earth orbit|Our World in Data

- SpaceX Mars colonization program|Wikipedia

- The Market Crash That Cost Newton a Fortune|Smithsonian Magazine

- South Sea Company|Wikipedia

- How a Dutch trading company started the World's First Stock Exchange|Euronews

- Dutch East India Company|Wikipedia

- Shareholders and the Dutch East India Company|Etonomics

- Bubble Act|Wikipedia

- How the modern corporation was invented in England|Declassified UK

- Securities Act of 1933 (legislative text)|govinfo

- SpaceX stock — valuation history|Forge Global

- SpaceX Valuation Said to Hit Around $400 Billion in Share Sale|Bloomberg

- Letter to SpaceX re: IPO (Levine, DiNapoli, Frost)|NYC Comptroller

- SpaceX IPO gives Musk sweeping power and curbs shareholder rights|Reuters

- Bartolomeu Dias|South African History Online

- Elon Musk's net worth poised to sail past $1 trillion in SpaceX IPO|CNBC

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App