(本文作者为 邱吉洲聊 AIDC 模块电源,钛媒体经授权发布)

文 | 邱吉洲聊 AIDC 模块电源

2026 年 3 月 GTC 大会上,黄仁勋说了一句话,让整个光通信行业的估值逻辑一夜重估:"AI 基础设施的下一个决定性战场—— 不是算力,不是内存,而是连接。"随后一个月,英伟达向三家光学公司砸下 60 亿美元。而在两年前,他还公开说过光互连"太耗电"。

从"太耗电"到"60 亿美元押注",这 180 度的转向背后,是一条被 AI 算力爆炸性增长逼出来的铁律:铜缆已经走到了物理尽头,光互连不是"更好的选择"—— 是唯一的出路。

这不仅是技术替代的叙事,更是一张正在展开的价值数千亿的产业链重构地图。

一、铜缆的终点:当"几米"变成不可逾越的鸿沟

先看一组最简单的对比数据:

在 400Gbps 速率下,铜缆的有效传输距离—— 只有数米。数米之后,信号衰减到不可用。而同样速率下的光纤,传输距离可达数千公里。叠加 DWDM(密集波分复用) 技术后,单根光纤可以承载数十太比特的数据。

这不是"铜缆比光纤差一点"—— 这是数量级的差距。

1.1 为什么铜缆不行了?物理定律不跟你讲道理

铜缆的物理困境可以归结为三个字:衰减、串扰、功耗。

高速电信号在铜介质中传输时,高频分量会急剧衰减—— 这就是所谓的"趋肤效应"和"介电损耗"。速率越高,衰减越快。到了 112Gbps PAM4(800G 光模块的单通道速率),铜缆的传输距离已经被压缩到一米以内。到了 224Gbps(1.6T 时代),几乎只能在芯片封装内部走铜线。

更要命的是功耗。铜缆传输高速信号需要的驱动电流随速率指数增长,而功耗=I²R。速率翻倍,功耗翻四倍。在一颗 GPU 已经吃到 1000W+的时代,没有哪个数据中心运营商愿意把宝贵的电力预算再分一大块给铜缆的传输损耗。

1.2 GPU集群的"带宽墙"

这才是核心矛盾,也是理解"光模块为什么是刚需"的关键。

AI 大模型训练的本质,不是一颗 GPU 在算,而是成千上万颗 GPU 协同计算。以 GPT-5 级别的模型训练为例,需要数万张 GPU 组成一个逻辑上的"超级计算机"—— 这意味着 GPU 之间需要海量的数据交换。每张 GPU 产生的中间结果 (梯度、参数更新) 必须在极短的时间内同步到集群中所有其他 GPU 上。

这个"极短的时间"有多短?如果一张 GPU 等了另一张 GPU 的数据超过几微秒,整个训练流水线就会停滞—— 这就是业界常说的"通信尾延迟"(tail latency)。万亿参数模型对通信带宽的需求已经达到 Tbps 级别,而铜缆的路已经走到了尽头。

2026 年 GTC 上,黄仁勋宣布要用光互连把 GPU 系统从 72 颗扩展到 576 颗乃至 1152 颗。这个数字背后的工程含义是:没有光互连,GPU 集群的规模天花板就是 72 颗。不是不想更大,是铜缆不让你更大。

正如 IEEE Spectrum 所总结的:"连接足够多的 GPU,以一种廉价、低功耗、可靠的方式—— 这是这个时代最重要的封装问题。谁解决了它,谁就赢得了一切。"

二、光模块不是"升级",是"唯一解"

理解了铜缆的物理极限,再看光模块的定位就完全不同了。

过去十年,光模块在数据中心一直扮演"配角"—— 它负责机架之间的长距离连接,属于"能用就行"的配套设备。投资者也按配套设备的逻辑给它估值:周期股,跟着数据中心建设节奏走。

但 AI 时代彻底改写了这个叙事。

2.1 从"配角"到"主角":光互连的战略地位重估

2026 年 6 月 Computex 大会上,黄仁勋与 Marvell CEO 墨菲同台对谈,两人达成了一个此前行业从未公开表达的共识:"连接器件正从‘ 配角’ 走向‘ 主角’。高速互连被重新定位为与 GPU 同等重要的战略性资源。"

这个表态的信息量极大。在英伟达的生态体系里,"战略性资源"意味着什么?意味着你会愿意为它投入研发、投资供应链、甚至直接投资上游公司—— 而英伟达确实这么做了:一个月内 60 亿美元投向三家光学公司。

更关键的细节是黄仁勋的原话:"能用铜缆的地方会尽量用铜缆。但当传输距离和带宽超越物理极限时,海量的光学器件—— 尤其是下一代 CPO 技术—— 将成为不可或缺的刚需。"

注意这个词:"海量"。它不是"部分替代",而是"海量的光学器件"。因为 GPU 集群每扩大一倍,光互连的需求不是线性增长,而是超线性增长—— 每张 GPU 都需要和更多其他 GPU 通信。

2.2 CPO:光互连的"iPhone 时刻"

如果说传统可插拔光模块是把光器件封装在一个独立的金属盒子里、插在交换机面板上,那 CPO(Co-Packaged Optics,共封装光学) 就是把光器件直接集成到交换芯片或 GPU 芯片的封装基板上。

这个变化有多根本?

传统可插拔方案:芯片电信号 → PCB 走线 → 连接器 → 光模块内部电路 → 激光器 → 光纤。信号路径长、损耗大、功耗高。

CPO 方案:芯片电信号 → 极短互连 → 硅光芯片 (同在封装内)→ 光纤。路径缩短了数十倍,功耗降低 65%~73%(博通实测数据)。

2026 年,英伟达 Spectrum-X 和 Quantum-X 交换机已全面部署 CPO,博通 Davisson 平台紧随其后。Cignal AI 预测:CPO 端口年部署量将在 2030 年超过 3000 万个,ELSFP 外置光源模块市场届时将突破 15 亿美元。

这不再是"实验室里的技术",而是正在上量的商业化产品。

三、从 800G 到 1.6T:速率竞赛背后的产业链重构

光模块的速率迭代,过去遵循"3-4 年一代"的节奏——400G→800G→1.6T,数据中心按部就班升级。但 AI 的出现把这个节奏彻底打乱了。

3.1 800G正在批量上量,1.6T 今年开始出货

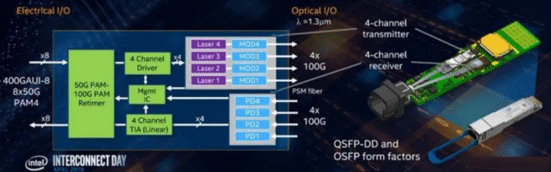

2025 年全球光模块销售额预计达到 238 亿美元。800G 光模块正在批量上量,成为 AI 数据中心的标配。而 1.6T 光模块 (基于 224Gbps PAM4 电接口) 今年开始出货,标志着行业正式迈入 Tbps 时代。

速率翻倍的背后,是光芯片的全面升级。从 800G 到 1.6T,单通道速率从 112Gbps 跳到 224Gbps,这对激光器芯片的调制带宽、光电探测器的响应速度、驱动芯片的信号完整性都提出了极限要求。

3.2 EML vs 硅光:一场"双轨并行"的路线之争

当前 800G/1.6T 光模块有两条主要技术路线:

传统路线:EML(电吸收调制激光器)。把 DFB 激光器和电吸收调制器集成在同一块磷化铟衬底上,出光和调制物理分离,避免了直接调制的"啁啾效应"(波长抖动)。优势是信号质量极好,传输距离远 (几十公里无中继)。短板是制造极难——20~30 层外延结构,每层厚度误差需控制在原子级别,良率低,成本高。

硅光路线:用 CMOS 工艺在硅基衬底上直接"刻"出调制器、波导、耦合器等光学器件,外挂一个 CW 连续波激光器。优势是用造芯片的成熟工艺大规模制造光器件,成本低、集成度高、功耗低。短板是硅本身不发光 (需要外挂光源),插损比传统方案大,产业链尚在建立中。

市场格局正在形成:硅光在 800G 及以上速率场景渗透率持续攀升,预计 2026 年超过 50%。但 EML 在长距 (FR/LR/ER) 和相干场景的地位短期难以撼动。两种路线将长期"双轨并行"——EML 守长距,硅光攻高速。

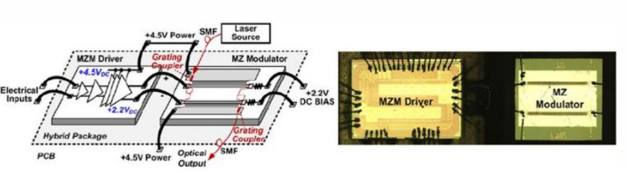

Intel 400G 硅光架构示意图

3.3 Marvell 32.5 亿美元收购 Celestial AI:硅光已不是"未来时"

2026 年,Marvell 斥资 32.5 亿美元收购硅光子初创公司 Celestial AI—— 这不是一次普通的并购,而是一个明确的信号:硅光技术从"研发阶段"进入了"战略卡位阶段"。Marvell 是全球最大的数据中心芯片供应商之一,它的布局意味着硅光互连将在未来 2-3 年内进入 GPU 和 XPU 的封装内部。

与此同时,Ayar Labs 发布了全球首个支持 UCIe 标准接口的光学 chiplet——TeraPhys,单颗可实现 8Tbps 的 GPU 间光互连带宽。Lightmatter 发布了 Passage L200 和 M1000 系列,将光互连直接堆叠在 GPU 下方。Xscape Photonics 拿到了 4400 万美元融资,将频率梳激光器直接集成到硅光芯片上。

创业公司、半导体巨头、光模块龙头—— 三条战线同时开打,硅光互连的军备竞赛已经全面爆发。

四、光芯片:皇冠上的明珠与国产替代的窗口期

如果说光模块是 AI 数据传输的"血管",那光芯片就是"心脏"。光器件占光模块成本的 73%,而光芯片又是光器件的核心。

4.1 EML:卡住整个产业链脖子的那块芯片

在 800G/1.6T 时代,EML 芯片是当之无愧的"皇冠上的明珠"。它占据了光模块中价值量最高、技术壁垒最深的环节。目前全球高端 EML 市场主要由 Lumentum、Coherent(原 II-VI)、Broadcom 三巨头主导,日本三菱和住友在 InP 衬底和高端芯片领域也占据重要位置。

这个行业的壁垒有多高?三重"铜墙铁壁":

第一重:技术壁垒。外延生长需要 MOCVD 设备在衬底上"长"出几十层纳米级薄膜,每层厚度误差需控制在原子级别。EML 芯片需要 20~30 层外延结构,错一层全报废。光栅刻蚀精度要求纳米级。工艺窗口极窄—— 温度、气压、气体流量稍有偏差,良率直接从 80% 掉到 20%。

第二重:产能壁垒。MOCVD、电子束光刻等核心设备被海外垄断 (德国 Aixtron、美国 Veeco),交付加调试周期超过一年。高端 InP 衬底几乎被日本住友垄断。扩产从买设备到跑通量产,至少 2~3 年。

第三重:产业链壁垒。光模块厂商对光芯片的验证周期长达 1.5~2 年。一旦通过验证,客户粘性极强—— 没人愿意为省几块钱去冒整机故障的风险。新进入者要从零建立客户信任,时间成本极高。

三重壁垒叠加,导致高速率光芯片长期供不应求。行业预计短缺格局将延续到 2027 年。

4.2 国产光芯片:2025-2027 是决定命运的窗口期

国产光芯片目前处于什么位置?用四个字概括:"能用"到"好用"之间。

CW 光源 (硅光模块的外挂激光器):国产已实现批量出货,基本完成替代—— 这一块已经"上岸"。

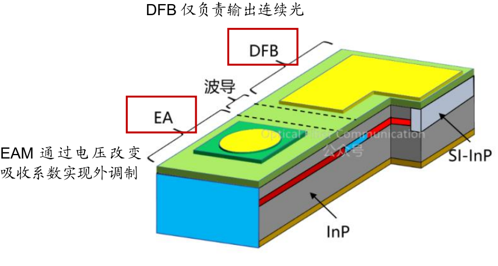

CW 出光耦合到硅光芯片并使用 MZM 进行调制

100G EML:国产已实现技术突破,处于量产爬坡和客户验证阶段。这是当前最关键的一步—— 从"研发成功"到"通过头部光模块厂商验证",意味着 1~2 年内的确定性放量。

200G EML:国产少数厂商进入验证,海外仍占绝对主导。

EML 激光器结构图

硅光芯片:国产处于早期布局阶段,与海外差距较大。

核心判断:2025-2027 年是国产光芯片规模化替代的关键窗口期。一旦错过这个窗口,随着技术迭代加速 (1.6T→3.2T),差距可能再次拉大。而上游 InP 衬底的国产突破 (如云南锗业、广东先导等),将是释放整个国产光芯片产业链产能天花板的关键变量。

五、市场空间与投资逻辑:从"周期配套"到"AI 核心"的估值重构

5.1 市场量级

2025 年全球光模块市场 238 亿美元。Cignal AI 预测 2030 年 CPO 端口年部署量超 3000 万个,ELSFP 市场突破 15 亿美元。Dell’Oro 预测 ZR 模块市场 2030 年达 44 亿美元。更上游的半导体激光器市场,2030 年有望突破百亿美元。

但光模块本身的销售额只是冰山一角。AI 驱动的光互连需求,正从"机架间"延伸到"机架内",再延伸到"芯片间"—— 每一个延伸都是全新的增量市场。当光互连从"可插拔"走向"共封装",价值量从光模块向光芯片、硅光晶圆、先进封装等更上游环节迁移。

5.2 估值逻辑的重构

过去光模块行业的估值逻辑很简单:它就是一个数据中心配套设备,跟着 Capex 周期走—— 现在建数据中心多,光模块就卖得多;建少了就跌。典型的周期股特征。

但黄仁勋在 Computex 上的表态,从根本上改变了这个叙事。当"连接"被重新定义为"与 GPU 同等重要的战略性资源",光模块行业的估值逻辑就有机会从"周期配套品"向"AI 核心部件/成长股"切换。

这不是概念炒作,而是产业基本面在发生结构性变化:

- 需求驱动力变了:从"数据中心建设节奏"变为"GPU 集群规模扩张"—— 前者是周期性的,后者是指数级的。

- 产品形态变了:从"独立的外挂盒子"变为"与芯片共封装的集成部件"—— 技术壁垒更高,客户粘性更强,毛利率天花板更高。

- 竞争格局变了:从"光模块厂商自己的战场"变为"英伟达、博通、Marvell 等半导体巨头亲自下场"—— 行业门槛被巨头的供应链要求大幅抬高。

5.3 关键观察维度

如果你在关注光芯片赛道的投资机会,以下维度值得持续跟踪:

- EML 芯片的国产验证突破:谁率先宣布"100G EML 通过头部光模块厂商验证",就意味着 1~2 年内的确定性放量。这是光芯片赛道最大的催化剂,没有之一。

- 硅光生态的合纵连横:英伟达+台积电+Lumentum、博通+自研、Marvell+Celestial AI—— 三条硅光供应链正在形成。谁绑定了最核心的 GPU 客户,谁就锁定了最大的市场增量。

- 上游衬底突破:InP 衬底的国产化是整个国产光芯片产业链的"水龙头"。水龙头不打开,下游再努力产能也上不去。

- CPO 部署节奏:Cignal AI 预测 2027 年起步、2029-2030 年加速—— 这个节奏决定了光模块厂商和光芯片厂商的产品路线图和产能规划。

海外三巨头

|

厂商 |

国家 |

核心优势 |

|

Lumentum |

美国 |

InP 激光器全球龙头,EML 和相干光芯片全面领先;2024Q4 云计算业务环比增长 20% |

|

Coherent(原 II-VI)

|

美国 |

全球唯一同时覆盖 InP 和 GaAs 光芯片的全能选手,2022 年收购原 Coherent 后打通材料到器件全链;2024Q4 网络业务营收 8.16 亿美元 |

|

Broadcom(博通) |

美国 |

在硅光、CPO(共封装光学) 领域布局最深,将光引擎与交换机 ASIC 直接整合 |

此外,日本三菱电机、住友电工在 InP 衬底和高端 EML 芯片领域占据重要位置;富士通在相干光模块领域积累深厚。

国产军团:从"能用"到"好用"的跨越

|

厂商 |

上市 |

核心进展 |

|

源杰科技 |

A 股 |

CW 光源批量出货;100G/200G EML 进入量产或客户验证阶段 |

|

长光华芯 |

A 股 |

CW 光源批量出货;56G/100G EML 布局;GaAs 和 InP 双平台 |

|

仕佳光子 |

A 股 |

CW 光源批量出货;100G/200G EML 进入量产或客户验证阶段;PLC 无源芯片国内领先 |

|

光迅科技 |

A 股 |

光模块全产业链布局,光芯片自研自用,25G DFB/EML 已量产 |

|

华工科技 (华工正源) |

A 股 |

光模块龙头,向上游光芯片延伸,硅光布局积极 |

|

中际旭创 |

A 股 |

全球光模块出货量第一,但光芯片主要外购,正向自研方向投入 |

|

海信宽带 |

未上市 |

接入网光模块全球领先,拥有自研光芯片产线 |

六、结语

回到文章开头那个问题:为什么光模块是"必须",而不是"更好的选择"?

答案就藏在物理定律里。铜缆在 400Gbps 下只能传几米,光纤可以传几千公里—— 这不是"好一点",是数量级的差距。当 AI 大模型需要数万张 GPU 组成一个逻辑"超级计算机",当黄仁勋宣布要把 GPU 集群从 72 颗扩展到 1152 颗,铜缆的物理极限就是这个扩展路径上的"硬天花板"。

光互连不是"更好的技术",而是"绕过物理天花板的唯一通道"。

而这场"光进铜退"的革命,才刚刚开始。从机架间的可插拔光模块,到机架内的 CPO 共封装光学,再到芯片间的硅光互连—— 光正在一寸一寸地"吃掉"铜的领地。每一次"入侵",都意味着新的产业机会、新的竞争格局、新的投资逻辑。

正如 IEEE Spectrum 那篇报道的结尾所言:"连接足够多的 GPU,以一种廉价、低功耗、可靠的方式—— 这是这个时代最重要的封装问题。谁解决了它,谁就赢得了一切。"

- 参考来源:招商证券光芯片行业深度报告、LightCounting、Cignal AI、Yole、IEEE Spectrum、新浪财经行业报道、各公司年报及公开信息。

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App