(本文作者为 智讯智库,钛媒体经授权发布)

文 | 智讯智库,作者 | 许倍

刚刚,SpaceX 在纳斯达克正式上市,开盘价报 150 美元/股,较发行价高开 11%。按此计算,SpaceX 市值达到 1.96 万亿美元。

在 SpaceX 正式 IPO 前夕,作为首位启动 SpaceX 研报覆盖的分析师,Pierre Ferragu 曾给出 165 美元的目标价,并将其长期股价上限看至 330 美元。

挑剔的资本市场给出了高昂的入场券,SpaceX 上市后的股价表现与此前华尔街分析师的乐观估值形成呼应。但支撑这场史上最大 IPO 的,显然不只是一家“ 火箭公司”。

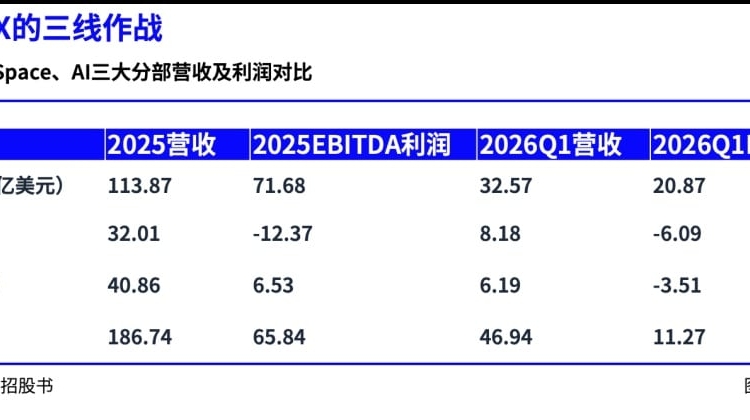

在招股书里,SpaceX 把自己描述为一家横跨“ 太空发射、全球连接、人工智能” 的垂直整合型基础设施公司:以可重复使用火箭降低进入太空的成本,以 Starlink 建立全球低延迟网络,再将 xAI、Grok 与 X 平台深度绑定,试图在浩瀚星空中塑造下一代 AI 算力的底层根基。

简言之,SpaceX 所建构的是 Space、Starlink、AI 三线作战的史诗级商业版图,要看懂这家公司,不是把它简单定义为一家火箭公司、通信公司或 AI 公司,而是理解一个尚未完全跑通、却已经开始影响资本市场定价的基础设施飞轮:Starlink 负责当下造血,Space 负责控制成本与部署速度,AI 负责打开未来想象空间。

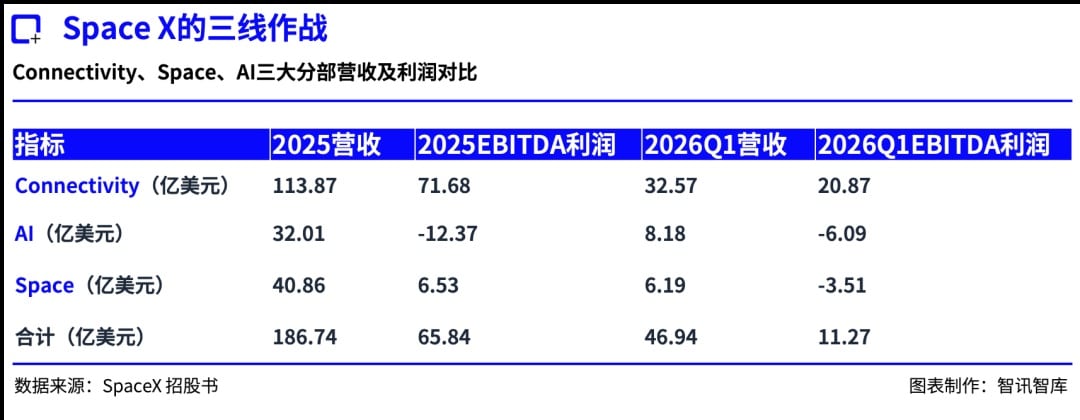

Connectivity:全公司的“ 造血主力”

Starlink 的相关业务 (Connectivity) 是整份招股书最漂亮的部分:营收增长 49.8%、营业利润增长 120%、调整后 EBITDA 利润率超过 60%,订阅用户也从 2023 年的 230 万暴涨到 2026 Q1 的 1030 万。很显然,Connectivity 是 SpaceX 最主要的利润引擎,它不仅自己赚钱,还要填补发射和 AI 的亏损。

一个看似并不新鲜的卫星通信业务,为何能挖掘出如此巨大的利润规模?根本原因在于 Starlink 一开始就避开了地面网络的红海,精准切入了海事、航空和偏远地区等高壁垒的蓝海市场。

远洋商船、豪华游艇、钻井平台和大型飞机,它们在离开陆地后别无选择,只能连卫星。目前,SpaceX 手中握有超过 2000 架待改装订单,单机年化收入约 30 万美元。海事方面,全球装机量已突破 15 万艘,商业海事渗透率约 25% 至 30%。

另一批高粘性、高付费意愿的客户是政府:除了 FEMA 和 NOAA 的常规应用,SpaceX 还深度绑定了美国军方的“ 星盾” 项目,为其发射了近 200 颗采用通用底层技术的专属卫星。这类政企客户价格不敏感、迁移成本高、合同锁定期长,为星链贡献了稳定且利润丰厚的收入。

SpaceX 在招股书里提到,自 2023 年以来,年收入贡献超过 75 万美元 的 Starlink 企业客户流失率为 0。

再看消费者端 (住宅、个人及中小企业),其实才是星链规模化的主力,贡献了 60% 以上的营收。2025 年连接业务增加的 37.88 亿美元收入中,有 23.77 亿美元由 C 端订阅直接驱动。凭借“ 一个设备 (Starlink Kit),连接全球” 的极致体验,Starlink 正在迅速吞噬全球宽带的长尾市场。

然而,高歌猛进背后并非没有隐忧。招股书显示,Starlink 的 ARPU(人均订阅月收入) 去年下降了 11.2%。对此,招股书的解释是:这是为了开拓海外市场而采取的降价服务导致。为了“ 基于当地 GDP 的动态差异化” 定价,Starlink 在拉美、非洲等地区推出了低至 10-50 美元的差异化月费,而北美地区的价格通常为 90-130 美元。

低价策略的本质,是对“ 单位带宽成本” 的极致考验。为了在低客单价市场依然保持高毛利,星链下一阶段的增长关键,已经从 Falcon 9 交到了 Starship 手里。公司预计今年下半年开始用 Starship 来部署下一代 V3 卫星,Starship 单次可部署约 60 颗 V3 卫星,使单次发射所增加的网络带宽达到 Falcon 9 部署 V2 卫星的 20 倍以上。

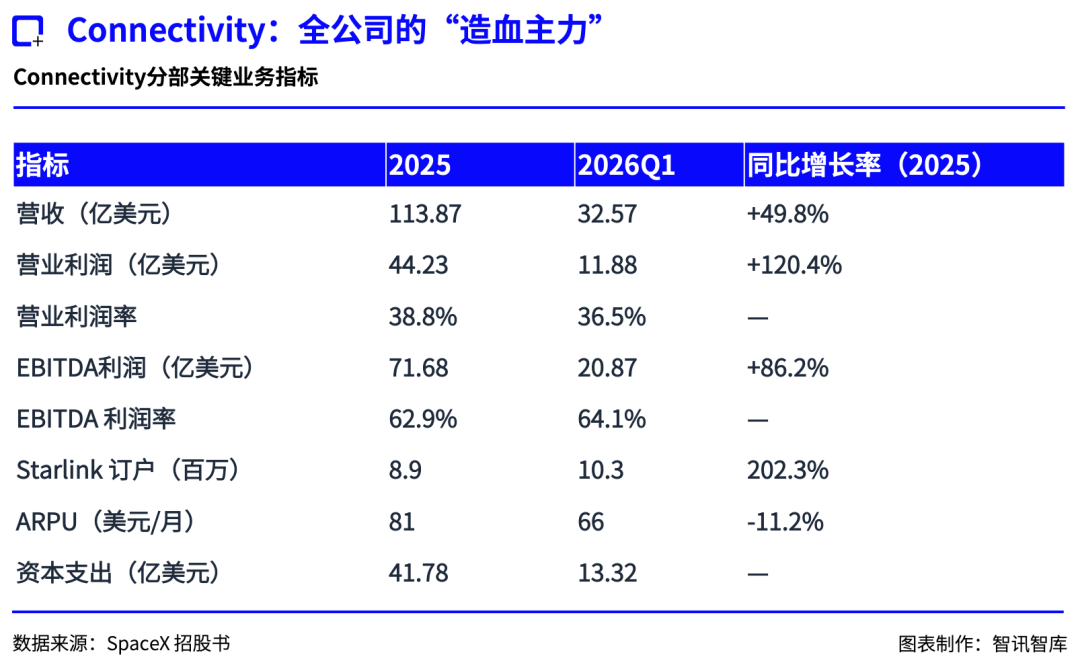

AI:是成本黑洞,也是溢价叙事

SpaceX 的招股书将 AI 分部定义 AI 算力、Grok 和 X。其中,AI 算力指训练和运行 AI 模型所需的基础设施,Colossus 是其核心地面算力集群,芯片厂 Terafab 则被纳入其上游战略能力;Grok 是公司的前沿 AI 大模型家族;X 则是 AI 生态的实时信息平台。

如果说星链是 SpaceX 的“ 印钞机”,那么 AI 业务就是最凶猛的“ 碎钞机”。

去年,AI 业务实现收入 32.01 亿美元,经营亏损为 63.55 亿美元,调整后 EBITDA 亏损 12.37 亿美元。需要注意的是,今年 SpaceX 收购 xAI 后,招股书对历史财务数据进行了追溯重述,因此 2025 年的 AI 分部数据是将 xAI 的历史业绩纳入后的合并呈现。进入 2026 年,AI 分部的亏损继续扩大,单 Q1 的运营亏损就达到了 24.69 亿美元,调整后的 EBITDA 亏损 6.09 亿美元,而且同期 AI 资本支出为 77.23 亿美元,占总支出 76%。

然而,在这场资本豪赌背后,是 SpaceX 对未来万亿级市场的精准算计。

在公司估算的 28.5 万亿美元总潜在市场 (TAM) 中,Space 与 Connectivity 业务加起来也不过区区 2 万亿美元,而 AI 市场则膨胀至恐怖的 26.5 万亿美元—— 这意味着,AI 独占了 SpaceX 未来可量化市场的九成份额。不过,TAM 并不等同于可实现收入,更不意味着 SpaceX 能够获得相应市场份额,它首先反映的是公司希望资本市场采用怎样的估值框架。

SpaceX 敏锐地洞察到,AI 竞争的下半场约束正在从“ 模型算法” 转向“ 算力基础设施”,即芯片、电力、数据中心与部署速度。而这恰恰也是 SpaceX 正在试图打造的绝对主场。依托 Starship 的超低发射成本、Starlink 的全球通信网络,以及颠覆性的“ 未来轨道数据中心”,SpaceX 试图在空间维度上重塑 AI 算力的成本曲线。正如马斯克所预言的:“ 在不久的将来,太空数据中心的运营成本会比地球上低。”

这种看似科幻的宏大叙事,已经得到了华尔街的激进背书。文章开头提到的 Pierre Ferragu,在其对 SpaceX 的分部估值中,给予了 AI 板块与星链业务并肩的极高权重。在他的估值模型中,即便 xAI 目前盈利表现最差,其独立估值也高达 5750 亿美元,不仅超越了星链卫星互联网业务的 4000 亿美元、手机直连业务的 2500 亿美元,更是将第三方发射服务的 1000 亿美元远远甩在身后。

Pierre Ferragu 认为,SpaceX 在上市前紧急合并的 xAI ,其估值至少应该比 Anthropic 和 OpenAI 等同行高出 60%,因为 SpaceX 掌控着包括卫星、火箭以及即将建成的轨道数据中心在内的完整物理堆栈,这种全产业链的控制权使 xAI 在计算资源获取和成本方面拥有天然优势。也就是说,xAI 的高估值并不源自其在 AI 大模型中的表现如何,而是 SpaceX 所承诺的将其送入太空后可能实现的“ 降维打击”。

Pierre Ferragu 还提到,如果 SpaceX 的潜在市场总额 (TAM) 能够达到其预测区间的上限,其股价最高可达每股 330 美元,超过了 SpaceX 的 135 美元定价的两倍。这说明,资本市场开始将太空算力视为下一代人工智能的核心资产,并愿意为其前期的巨大亏损买单。SpaceX 的 AI 业务既是当下的成本黑洞,也是资本市场愿意为其买单的远期溢价叙事。

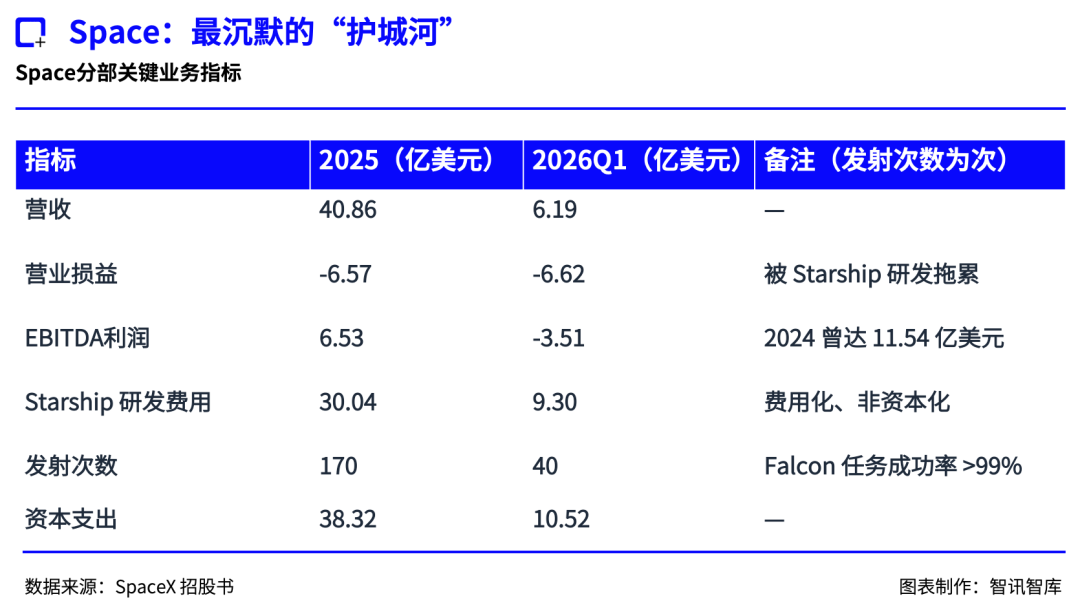

Space:最沉默的“ 护城河”

对比星链和 AI,Space 的各项财务数据显得“ 平平无奇”。去年 Space 分部收入 40.86 亿美元,运营亏损 6.57 亿美元,调整后 EBITDA 为 6.53 亿美元 (EBITDA 剔除了折旧摊销、利息、税项等费用,“ 调整后” 口径还会进一步排除部分非经常性或非现金项目,因此更接近经营现金盈利能力),资本支出 38.32 亿美元。其中,为下一代 Starship 运载火箭项目投入研发费用 30.04 亿美元。

虽然 Space 既没有亮眼的利润,也没有更新鲜的叙事,但它却是 SpaceX 的真正护城河。无论是星链进一步压缩成本以扩大全球下沉市场的机会,还是 AI 借由太空实现对同行的降维打击,实际上都要仰仗 Space 的发射业务,以及下一代 Starship 能否成功。对此,招股书也强调,Space 业务不仅是一个独立收入分部,更是 Starlink 连接业务和未来 AI 轨道算力业务的底层基础能力。

Space 分部的收入逻辑清晰地划分为两类:一是使用猎鹰 9 号和猎鹰重型火箭为外部客户提供纯粹的发射服务,二是为政府机构提供更深度的航天器开发与载人航天任务。但如果发射的是 SpaceX 自己的 Starlink 卫星,公司不会在 Space 分部确认内部收入,而是把相关发射成本资本化到 Connectivity 分部的卫星资产中。

这意味着,高昂的发射开支在发射那一刻,既没有变成 Space 分部的利润,也没有变成 Connectivity 分部的当季运营费用,而是直接搬进了资产负债表。这种“ 成本资本化” 的处理,为 Starlink 的利润表提供了一层隐形的保护罩。既然发射成本被打包进了卫星资产,这笔数以亿计的巨额开支就不会一次性吞噬 Starlink 的当期运营利润,而是会在未来几年内,随着卫星的服役期限,以“ 折旧与摊销” 的形式在后台缓缓释放。

因此,单看 Connectivity 的调整后 EBITDA,会看不清该业务真实的资金投入规模。但真正值得分析的,不是这种处理是否“ 高明”,而是 Starlink 未来能否用持续增长的订阅收入,覆盖卫星更新、发射和网络扩容所需的长期资本开支。

对于 AI 分部而言,Space 同样扮演着溢价叙事的“ 放大器”。星舰的每一次冲天而起,都是马斯克为太空 AI 算力和火星殖民等宏大估值站台的筹码。招股书把 Starship 称为 SpaceX 长期增长战略的关键推动因素,因为它将在可重复使用性、载荷能力和发射频次上带来“ 阶跃式变化”。

但这同样是一把双刃剑:SpaceX 的未来已经高度押注于星舰的规模化蜕变,如果星舰的迭代出现任何技术延期,都将引发多米诺骨牌效应,直接扼杀下一代 V3 卫星的部署、星链手机直连的扩张、乃至轨道 AI 算力的终极落地。2026 年第一季度,Space 的 EBITDA 利润较 2025 年第一季度下降 5.75 亿美元至-3.51 亿美元,主要原因就是加速投资 Starship。

Space 业务凭借极高壁垒的物理堆栈,锁定了 SpaceX 的核心竞争优势。它作为整个商业版图最坚固的护城河,不仅为远期溢价叙事提供了支撑,也是悬在所有远期溢价叙事头顶上,最关键的那柄达摩克利斯之剑。

结语

纵观整份招股书,Space、Starlink 与 AI 三条业务线共同构成了 SpaceX 最坚固的商业版图。Space 发射业务是底层基础设施,通过高壁垒的火箭、卫星制造和发射能力,支撑 Starlink 的星座部署与未来 AI 轨道算力规划;Starlink 连接业务则是目前最成熟、盈利能力最强的板块,依靠海事、航空、政企和全球宽带市场扩张,为公司提供持续现金流;而仍处于高投入阶段的 AI 业务,承载着公司对 26.5 万亿美元潜在市场的宏大愿景,并通过算力基础设施、Grok、X 平台和未来轨道数据中心,支撑 SpaceX 的长期估值想象。

这三者相互支撑、紧密咬合,让 SpaceX 摆脱了传统航天制造业或电信买卖的传统估值模型。在这场载入史册的公开募股中,挑剔的资本市场之所以愿意为其前期的巨额亏损买单,正是因为他们选择相信这套三位一体的硬核逻辑,并心甘情愿地为这张通往星辰大海与下一代通用人工智能的入场券,奉上看似狂热的溢价。

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App