文|达摩财经

近日,水滴公司 (WDH.US) 披露 2026 年第一季度未经审计财报,交出了一份亮眼的答卷。

财报显示,公司今年一季度实现营收 12.42 亿元,同比增长 64.8%;其中保险相关收入达 11.46 亿元,同比增长 74.1%。归母净利润 9837 万元,已连续 17 个季度实现盈利。

然而,营收稳步增长的同时,公司盈利动能却略显疲态,一季度归母净利润同比下滑 9.1%,呈现出 「增收不增利」 态势。

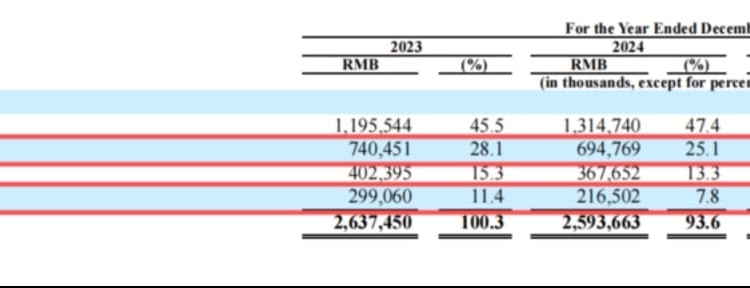

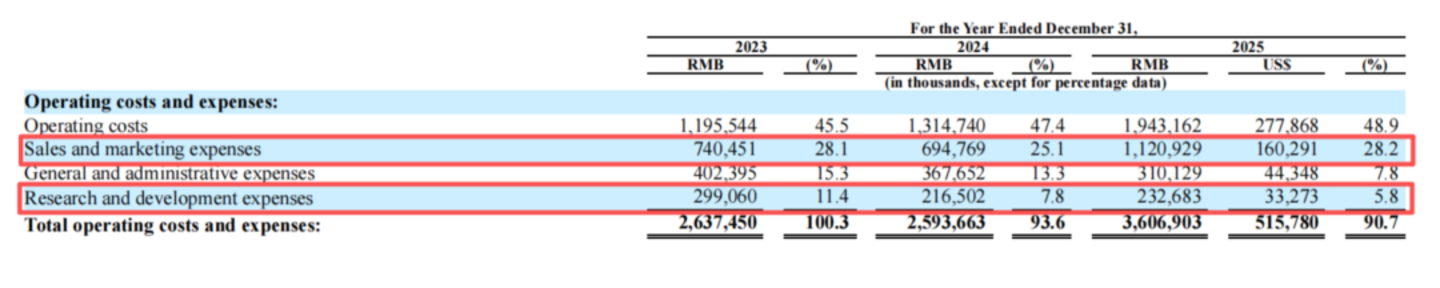

造成这一反差的主要原因在于水滴公司将大量的资金投入到了营销宣传。截至今年 3 月末,公司一季度成本与费用合计 11.62 亿元,较上年同比增长 71%。

其中,销售及营销费用这一项指标便投入 5.41 亿元,较上年同期激增 213.8%,占据成本费用的 「半壁江山」。

作为一家保险科技公司,却将成本重心放在了营销上。水滴公司此番举措背后的商业逻辑,也引起了市场热议。

钱都 「烧」 在了哪?

细究财报发现,水滴公司一季度销售及营销费用较上年同期增加约 3.687 亿元,其中有 3.61 亿元流向了第三方流量渠道的市场推广。

这意味着,水滴公司新增的营销费中,有 98% 的资金用于投放视频平台、信息流广告、搜索引擎等外部渠道来获取用户及曝光度。

更令人关注的是,水滴公司似乎正通过缩减其他营销路径费用,将更多资金集中押注于第三方渠道。

公开信息显示,水滴公司的销售及营销费用主要包括:用户获取和品牌建设的营销费用;参与销售和营销职能的员工的工资和相关费用;向第三方支付的外包销售及市场服务费用;设施和设备相关的费用,如折旧费用、租赁费用等。

其中,用户获取和品牌建设的营销费用则主要指向第三方流量渠道。

若与上一季度相比,公司销售及营销费用从 5.068 亿元增加至 5.411 亿元,单季增量仅 0.343 亿元;而财报中却表示,第三方流量渠道的营销费用增加了 2.94 亿元,两者存在较大的数据差。若要实现高额的流量渠道费,则代表着需要从其他部分进行 「拆补」。

与押注式投放营销费用形成鲜明对比的,则是公司的研发费用。

公司一季度研发支出费用仅为 6270 万元,同比增幅只有 11.5%,销售及营销费用是研发费用的 8.6 倍多。

且拉长时间来看,水滴公司用于营销和研发的费用差距正在逐年扩大。2023 年,研发费用约为销售及营销费用的 40.5%,而到了 2024 年、2025 年,比重已降至 31.2%、20.8%。

事实上,自 2021 年布局 AI 赛道以来,水滴公司时常将自身与 「AI」 进行绑定。在 2024 年明确提出 「All in AI」 战略后,公司创始人沈鹏更是在今年 2 月发布的 《以 AI 为翼,御风而行》 新春信中提到,水滴要完成从 「使用 AI 工具」 到 「AI 原生公司」 的跨越。

公司曾多次对外声称每年在 AI 研发上投入 3 亿元左右,但财报数据却略微呈现出 「差异化」 走势。

2021 年至 2025 年,公司研发费用分别为 3.79 亿元、2.91 亿元、3 亿元、2.17 亿元、2.33 亿元。近两年的投入力度明显放缓。

当然,研发费用的收缩并不意味着水滴公司 AI 布局成效不佳。

财报显示,公司一季度技术服务收入达到 4.21 亿元,较 2025 年同期的 940 万元同比暴增 4379%,成为营收增长的核心动力。

这项业务收入则主要依托公司累积的大数据,通过 AI 算法驱动的验证系统,向保险公司、保险经纪公司和代理公司提供分析和智能推荐服务、风险评估技术服务等服务内容。

但即便技术服务收入实现了爆发式增长,也并不足以覆盖 5.41 亿元的营销费用。相较于技术驱动,水滴公司显然是一家更依靠营销 「出圈」 的保险中介公司。

保险业务占据九成

水滴公司成立已有十年之久,早期靠网络互助 (水滴互助)和大病众筹 (水滴筹)两大业务起家。2017 年 5 月,公司旗下保险平台水滴保上线。依托水滴互助、水滴筹前期积攒的用户量,水滴公司在 2020 年上半年每月的年化签单保费便达到 10 亿元左右。次年便成功在纽交所上市。

目前,水滴公司已关停水滴互助,形成保险科技、大病救助及医药服务三大业务,即水滴保、水滴筹、翼帆医药。

从业绩表现来看,水滴公司营收结构存在失衡问题。

保险业务作为水滴公司的核心,营收占比长期较高。一季报显示,公司保险相关收入 11.46 亿元,同比增长达 74.1%,贡献了九成以上的营收。其余两项业务的营收能力则较为薄弱。翼帆医药收入同比增长 5.4% 至 2420 万元;传统发家业务水滴筹同比下滑 9.5% 至 6073 万元。

值得一提的是,保险业务内部也出现了较为明显的分化。公司传统保险经纪业务虽仍为绝对主力,不过经过多年的发展,目前增长势头已不及公司新培育的技术服务业务。

去年,保险经纪营收同比增长 13.6% 至 26.38 亿元,占保险相关收入比重达 66%。彼时技术服务收入仅 9.39 亿元。而在今年一季度,保险经纪佣金收入 7.25 亿元,仅比技术服务费高出 3 亿元。若能保持当前发展势头,水滴公司的保险业务营收结构或将迎来转变。

与此同时,伴随业务增长而来的,是公司如何能在市场竞争日益激烈的环境下拓展更多的新用户。

AI 技术虽能为水滴公司应用于平台服务、风控等环节,却无法为其 「创造」 大量的外部新用户。而随着水滴筹业务的萎缩,原本 「众筹导流保险」 的低成本获客模式也受到一定影响,公司需要通过其他方式来补充用户池。

更重要的是,水滴公司收入高度依赖单一保险业务,这意味着若没有足量的新增付费用户,公司营收水平将面临较大的不确定性。在此背景下,加大第三方渠道的投放力度,或是公司扩大用户面的有效举措。