文 | 影子备忘录

2026 年 6 月 16 日,支付宝迎来二十年来最大的一次改版,AI 版支付宝正式上线,命名 「阿宝」,用户 「往右一滑」 即可进入一个清爽的对话界面。

仅仅过了一天,6 月 17 日,微信支付正式发布 「AI 专属卡」,一款专为 AI 智能体支付场景设计、内置于微信零钱的产品功能。

一个向右滑入对话,一个向左深挖账户。

24 小时之内,两家手握十亿级用户的支付巨头几乎同时亮出了 AI 支付的底牌。这不是巧合,而是信号,AI 支付入口的争夺战,正式打响了。

而这场战争的本质,早已不是支付本身。

「阿宝」 与 「AI 卡」,两条截然不同的路径

先看支付宝这边。

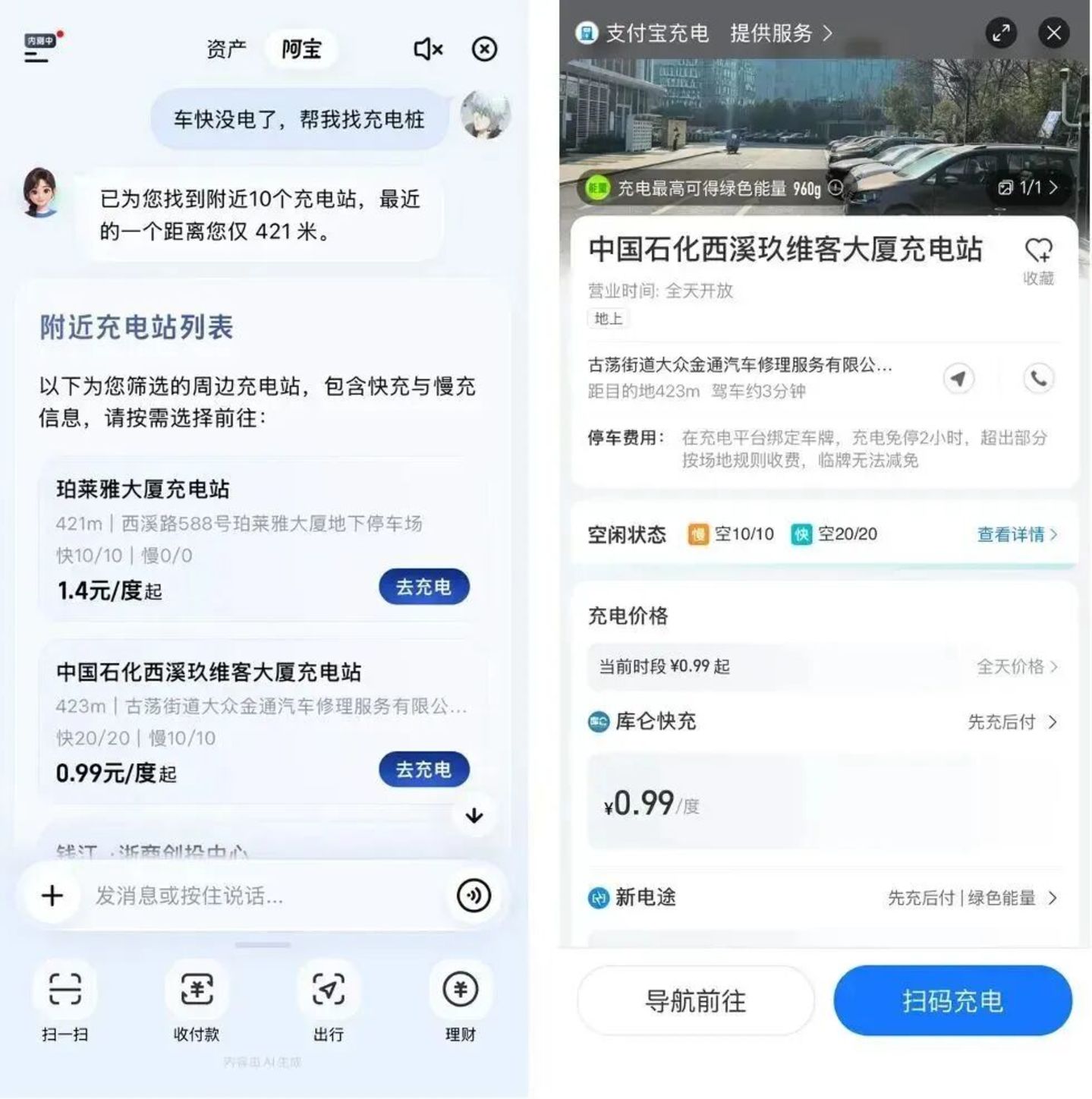

打开最新版支付宝,首页左下角多了一个小女孩形象的 AI 入口,点击或向右滑动,就能进入 AI 版支付宝。

界面极其简洁,只有两个功能页:「阿宝」 和 「资产」。

「阿宝」 是一个对话式 AI 助手,用户可以直接在对话框里输入或语音说出需求。想查公积金?说一句 「帮我查下公积金」,阿宝自动匹配对应的服务入口。

想打车?说 「我要去机场」,阿宝调出高德打车订单。想点外卖?说 「点一份麦当劳」,系统自动进入麦当劳小程序、选餐厅、加购物车,一路自动操作到支付页面。

官方把这种体验叫作从 「陈列式」 到 「对话式」 的升级。说白了,以前用户要在满屏的图标里找服务,现在只需要说句话。

支付宝官方表示,目前已有上万项服务完成适配,覆盖政务、出行、生活等多个场景。

但实测中也暴露出不少问题,同样是点外卖,有的品牌能一路自动操作到付款,有的只能做到搜索这一步。

这种时好时坏的体验,暴露了阿宝和第三方小程序之间适配参差不齐的现实。

再看微信支付这边。

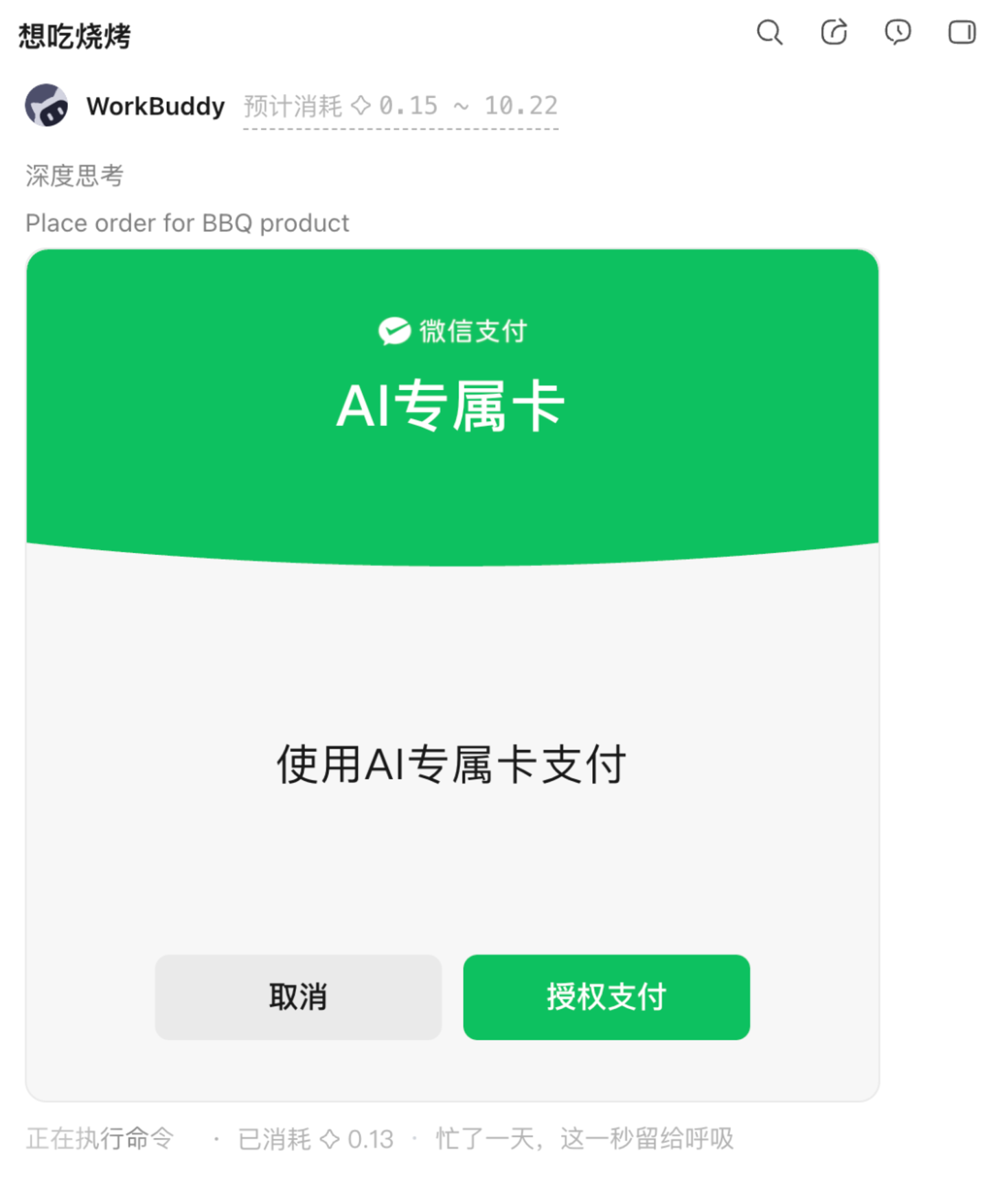

微信的 AI 专属卡,走的是另一条路。它不是重构 App 界面,而是在微信零钱里单独开一张 「给 AI 用的钱包」。

用户把资金转入这张卡,授权特定 AI 智能体使用,然后 AI 就能在用户设定的额度内完成支付。

目前 AI 专属卡率先接入了腾讯桌面办公智能体 WorkBuddy。用户在 WorkBuddy 里说 「附近有什么好吃的团购」,AI 推荐套餐,用户确认后从 AI 专属卡扣款。

微信支付称,未来将面向更多智能体平台开放。

微信支付为这张卡设了三道安全防线:一是主账隔离,AI 专属卡和微信支付主账户完全隔离,AI 只能用卡内余额;二是余额自主,卡里放多少钱、怎么用由用户自己决定;三是笔笔确认,每一笔订单都须经用户在手机端确认后才会执行。

腾讯公司公关总监张军做了一个很形象的比喻:托人办事,往往需要给人家买东西的费用。托智能体办,也是一样。

两条路线,反差鲜明。

支付宝的做法是 「拆了重建」,把整个 App 的底层逻辑从图形界面改为对话式智能服务中枢。

微信的做法是 「局部改造」,在不触碰主账户的前提下,为 AI 开辟一个独立的支付通道。

有分析人士将二者的差异概括为:支付宝推阿宝 「造城」,微信发 AI 卡 「修路」。

为什么非要争 AI 支付?

问题来了,为什么两家巨头要在几乎同一时间点,用完全不同的方式押注 AI 支付?

表面上看,这是一场产品功能的竞赛。但往深了看,至少有三个底层逻辑在驱动。

首先是入口正在被重构。

过去十几年,支付入口的形态经历了从现金到刷卡、从刷卡到扫码的演变。每一次演变,都伴随着流量分配权力的转移。

而现在,AI Agent 正在成为新的流量分配者。

想象一下未来的场景:用户想买一张机票,不再打开航司 App 或 OTA 平台,而是对 AI 说一句 「帮我订一张明天去上海的机票」。

AI 自动比价、选座、下单、支付。在这个链条里,用户接触的第一界面是 AI,而不是任何一个 App。

如果这个趋势成立,那么谁掌握了 AI 这个 「第一入口」,谁就掌握了未来的流量分发权。而支付,恰恰是这个链条里最关键的一环,没有支付能力,AI 就只是一个 「只说不做」 的聊天工具。

正如有分析指出,两大手握十亿级用户的平台几乎同时亮出 AI Agent 的底牌,争夺的已不再是支付入口,而是 AI 时代用户与服务之间的第一入口。

其次是生态壁垒正在被打破。

在移动互联网时代,支付宝和微信支付各自构建了坚固的生态护城河。

支付宝背靠阿里电商体系和丰富的政务、生活服务;微信支付依托 14 亿月活、400 万小程序和无可替代的社交高频场景。

但 AI 的出现,正在解构这些壁垒。

如果一个用户可以通过一个 AI 助手,同时调用美团的外卖、携程的机票、滴滴的打车,那么他为什么还要分别打开美团、携程、滴滴的 App?如果 AI 可以在不同平台之间自由调度服务,那么平台之间的生态边界就会被模糊。

这既是威胁,也是机会。谁能率先让自己的 AI 成为那个 「万能调度器」,谁就能在 AI 时代占据先机。

最后是商业化空间巨大。

这不是虚的。数据已经证明了市场需求的存在。

2025 年 9 月,支付宝推出国内首个 「AI 付」。到 2026 年春节期间,AI 支付用户数突破 1 亿,一周内累计支付达 1.2 亿笔。

到 2026 年 5 月底,AI 支付累计完成 3 亿笔 AI 智能体支付,支持 95% 通用智能体框架。

3 亿笔,不到一年的时间。这还只是 AI 支付非常早期的数据。

微信方面,月活用户达 10.7 亿。一旦 AI 能力全面接入,想象空间不言而喻。

更重要的是,AI 支付正在打开过去难以触达的长尾场景。

蚂蚁集团数字支付事业群联席总裁李佳佳曾表示,基于服务的场景碎片化,极小额支付成为新的需求,AI 支付在内容消费、数据授权等场景将广泛应用,支付的形态也将由此发生革命。

换句话说,AI 支付不只是让 「扫码」 变成了 「说话」,它可能会让过去因为支付门槛太高而无法商业化的场景,变得可行。

两种打法,两种焦虑

理解了 「为什么要争」,再来看 「怎么争」,支付宝和微信的不同路径,折射出的是两家公司完全不同的处境和焦虑。

支付宝的焦虑:臃肿与低频。

过去十年,支付宝从支付工具变成了生活服务平台,再变成了城市级应用入口。

功能不断叠加,小程序不断扩展,这本是超级 App 的典型进化路径,但也带来一个副作用:臃肿。

那些藏在三四级菜单之下、一年只用一两次的低频刚需服务,逐渐变成了一座座难以挖掘的信息孤岛。用户不仅要记路径,还要在不同的小程序、H5 页面之间频繁跳转。

与此同时,支付宝的使用频率远低于微信。用户可能每天打开微信几十次,但打开支付宝可能只有一两次。在流量为王的时代,低频就是最大的焦虑。

所以支付宝选择了最激进的方式就是 「拆了重建」。把整个 App 的入口从 「图标导航」 改为 「对话直达」,本质上是想用 AI 把庞杂的服务体系重新折叠进一个极简的入口。

让用户不再需要 「找」 服务,只需要 「说」 服务。

这是一场豪赌。赌的是用户愿意接受全新的交互方式,赌的是 AI 能真正理解用户的意图并准确执行。

微信的焦虑:体量太大,动不了。

微信的处境正好相反。

14 亿月活、400 万小程序,微信的生态体量远超支付宝。但 「大」 也意味着 「重」。任何底层架构的调整,影响范围都极其广泛。

金融行业资深分析师王蓬博指出,微信支付脱胎于社交生态,底层架构调整影响范围广,需优先保障主场景体验稳定。

所以微信选择了 「修路」 而非 「造城」,不碰主账户,不重构界面,而是在现有体系里开辟一个独立的 AI 支付通道。

这个策略的好处是风险可控、不影响主场景;但代价是推进速度慢、应用场景受限。

目前 AI 专属卡仅支持在 WorkBuddy 的 Mac 端使用。有体验过的用户吐槽流程比传统支付更复杂。微信自己也承认,这只是 「探索的过程」。

两种焦虑,催生了两种打法。没有绝对的对错,只有各自处境下的最优解。

AI 支付能成为主流吗?

这是最核心的问题。

或许在未来,AI 支付一定会成为主流,但不是现在,也不会以 「AI 替人付钱」 的方式到来。

首先,数据已经在证明趋势。

3 亿笔 AI 智能体支付,用户数过亿。这些数字放在整个支付大盘里可能不算大,但考虑到 AI 支付从推出到现在还不到一年,这个增长速度已经说明需求是真实存在的。

其次,技术成熟度正在加速。支付宝已经构建了从 「AI 付」 到 「AI 收」 再到 「Token Pay」 和 「AI 钱包」 的全栈 AI 原生支付体系。微信也在加速推进 AI 专属卡的场景拓展。

大模型厂商如 MiniMax 已接入支付宝 TokenPay 方案。基础设施在快速完善。

但更重要的是,AI 支付走向主流需要跨越一道关键门槛:信任。

蚂蚁集团数字支付事业群联席总裁李佳佳说过一句很直白的话:「AI 支付跑不起来的核心原因,不是技术门槛,而是消费者不敢用。」

这种 「不敢」 不是空穴来风。

今年 4 月,有用户使用 AI 咨询保险购买事宜,AI 推荐了保险产品并自动生成了一个收款二维码。

用户扫码支付 1618 元后,迟迟未生成保单,最终发现被骗。调查结果是 AI 错误抓取了网络公开页面中的个人收款码,误判为官方支付入口。

这个案例揭示了一个残酷的现实:AI 会 「理解」,但未必能 「确认」。而支付恰恰是最不能容忍 「误会」 的环节。

所以你会发现,支付宝和微信在 AI 支付上有一个惊人一致的底线,所有涉及资金变动的环节,都必须由用户本人最终确认。

支付宝说:阿宝帮用户办事,但不会动用户的钱,涉及资金变动或支付环节,必须本人确认。

微信说:AI 专属卡和主账户完全隔离,每一笔订单没有本人最终授权确认,AI 一分钱都花不出去。

两家都把 「本人确认」 设为红线,恰恰说明当前 AI 支付仍处于 「AI 辅助人支付」 阶段,而非 「AI 替人支付」 阶段。

这听起来可能有点 「不够 AI」,都已经对话式交互了,最后还得手动输密码?但恰恰是这种 「克制」,才是 AI 支付走向主流的前提。

正如有评论所言,AI 支付之争,比的不是哪家的大模型更聪明,而是比谁的规则更透明、安全机制更可靠。

至于 AI 支付何时能从 「辅助」 走向 「替代」,那要看技术成熟度、用户教育周期、监管政策走向以及商业化模式的验证情况。这个过程可能不会太快,但方向是确定的。

写在最后

回到开头那个问题:微信和支付宝为什么又在 AI 支付入口 「打起来了」?

因为这一次争夺的,不是扫码枪摆在谁的收银台上,不是红包封面发给谁,甚至不是谁的支付成功率更高。

这一次争夺的,是 AI 时代 「用户与商业之间的第一入口」。

在移动互联网时代,用户先找到平台,再寻找服务。

在 AI 时代,用户可能先找到 AI,再由 AI 调度一切。如果未来用户习惯通过 AI 助手完成任务,那么谁掌握了那个 AI,谁就掌握了未来的流量分配权。

支付宝赌的是 「对话即入口」,把整个 App 变成一个对话框,让用户用说话代替点击。微信赌的是 「账户即入口」,让 AI 在用户的授权下完成支付,把支付能力嵌入每一个 AI 对话中。

两条路,谁对谁错,现在下结论为时过早。

但有一点是确定的:AI 支付不是要不要做的问题,而是什么时候做、怎么做的问题。

在这个问题上,支付宝和微信已经用行动给出了答案——他们选择现在就开始。