图片系 AI 生成

6 月 23 日晚,天味食品 (SH603317) 公告,拟通过子公司以自有资金出资 4.22 亿元,收购湖南坛坛香食品科技有限公司 60% 股权,正式切入湘式复合调味料赛道;同时退出与关联方共同投资的有点火科技有限公司,等比例全额减资并清算注销,以止损出清,聚焦主业。

收购旨在开发 「一袋成菜」 式的湘式复合调味料产品,填补市场空白的同时,为坛坛香食品开辟 「第二增长曲线」,今日,天味食品一字涨停。

但另一方面,业绩天花板下,天味食品一路并购催肥的商誉已经鼓到 4.45 亿,风险不可忽视,湘式复合调味料多年来的 「出省」 之路漫漫,前景虽高,但体量有限,存在分歧。

尤其 「川味一哥」 自身增长乏力之际,这盘湘式剁椒能不能扛起增长,仍是未知数。坛坛香一年净利不过 6000 万,三年却要对赌 1.5 亿净利润——这盘湘味解药是苦是辣,仍需拿业绩说话。

切入湘式赛道,解药还是新坑?

此次天味食品拟使用自有资金 4.22 亿元增资全资子公司四川瑞生投资管理有限公司 (以下简称瑞生投资),通过瑞生投资购买坛坛香食品 7 名原股东持有的合计 60% 股权。

湖南坛坛香

坛坛香食品成立于 2012 年,其 「坛坛乡」 品牌历史超过 20 年,深耕湘式复合调味料,尤其是剁椒等地方特色品类,工厂位于湖南浏阳,并在山西、山东建有原料基地,员工近 300 人。其业务高度区域化、品类高度聚焦,与天味食品 「好人家」「大红袍」 等川味主品牌在区域与口味上形成互补。

天味食品提到,收购带来三方面协同想象空间:

一是品类协同:从川味火锅底料、家常菜调味扩展到湘式剁椒、「一袋成菜」 式复合调味包,丰富产品矩阵,有望覆盖更多区域口味偏好;

二是渠道协同:天味已通过收购食萃食品、加点滋味、一品味享,打通中小餐饮 B 端、兴趣电商、商超+社区团购等多类渠道;坛坛香的区域品牌力,有机会嫁接到天味更大的全国渠道网络中,弥补坛坛香食品相对薄弱的销售渠道;

三,产能与供应链协同:坛坛香在湖南本地及北方原料基地的布局,可与天味现有四川基地形成互补,有利于优化供应链弹性和成本结构。

图源:坛坛香官网

这种横向并购,方向上是相对稳健的,坛坛香财务表现与估值不贵,但也不是 「便宜货」:2025 年坛坛香食品实现营业收入 3.05 亿元,净利润为 5936.67 万元。2026 年一季度,其营收为 8615.47 万元,净利润为 1851.24 万元。

此次交易估值参考收益法评估值 7.09 亿元,协商确定交易前估值为 7.04 亿元,对应 2025 年净利润市盈率约 11.85 倍。

一方面,坛坛香盈利能力处于行业偏优水平,净利率高于不少区域性调味企业;另一方面,其规模体量仍属中小型区域龙头,成长弹性尚存。

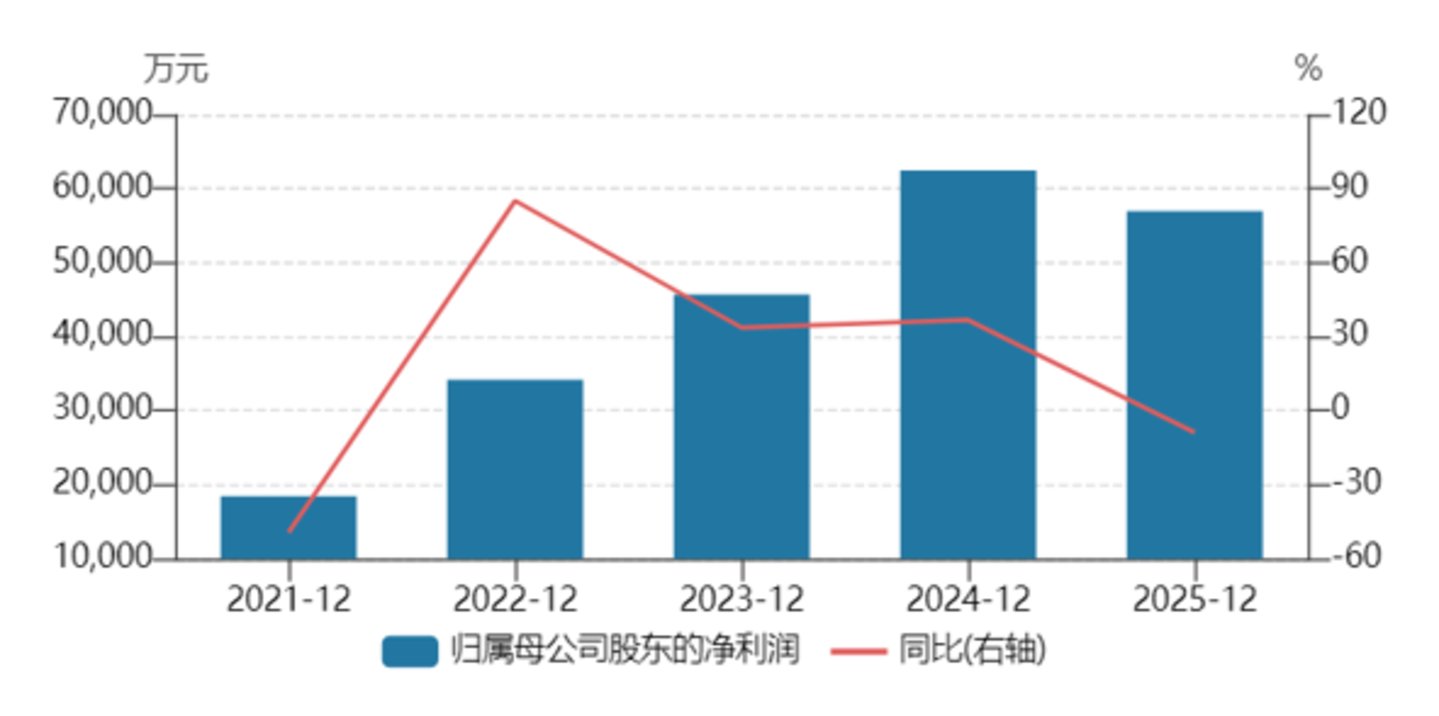

但需要注意的是,绝对体量上,坛坛香对天味业绩贡献的 「天花板」 有限,天味食品 2025 年营收约 34.49 亿元,净利润 5.7 亿元;坛坛香 2025 年的营收和净利,分别仅占天味 2025 年的约 8.8% 和 10% 左右。

坛坛香食品原实际控制人作出业绩承诺:2026 年至 2028 年累计净利润不低于 1.5 亿元,同时承诺营收逐年增长——分别不低于 3.20 亿元、3.36 亿元和 3.53 亿元。若未完成承诺,原实际控制人将以股权补偿方式对本次交易的估值予以调整。

对于一家区域性调味品企业而言,三年累计 1.5 亿元的净利润承诺,门槛并不低。管理整合、品牌跨区域输出以及渠道下沉等多个环节均面临较高要求和不确定性。原实际控制人愿意接受如此严格的对赌条款,退出意愿明确。市场对此亦有所疑虑——坛坛香是不是烫手山芋,有待后续验证。

「第二曲线」 落地挑战重重

存量博弈,增量难寻,龙头的标准动作是产业并购——买渠道、补短板、凑营收,复合调味行业天花板不高,尤为典型。

目前,在家庭消费场景趋于饱和、B 端餐饮需求恢复有限、竞争者加速涌入的背景下,天味食品仅凭原有川味产品,很难再支撑高增速。

自 2023 年以来,公司连下三城:收购食萃食品切入 B 端餐饮定制、收购加点滋味押注兴趣电商和年轻人、收购一品味享扩充佐餐酱杀入商超和社区团购。

并购撑起了天味食品 2024 年的业绩门面,但药效一过,2025 年再度疲软:

持续收购催大的商誉,已经来到 4.4544 亿元,减值风险高悬。如今并购再起,内生增长瓶颈仍存,市场对 「并购依赖症」 的担忧并非没有依据。

从行业角度看,复合调味料仍是调味品中增速最快的细分赛道,2019-2024 年市场规模年复合增速约 8% 左右,渗透率与集中度仍有提升空间。湘菜以 「辣、香、重口味」 著称,湘式复合调味品——尤其是剁椒、辣椒酱和 「一袋成菜」 餐包——近年来在全国年轻消费者中接受度逐步提高。

在这一赛道中,尚未形成全国性绝对龙头,区域品牌林立。天味以 「川味一哥」 身份切入湘式赛道,逻辑在于:B 端需求弱、竞争者扎堆,必须从 「单一口味」 升级为 「多区域、多风味组合」 的综合型复合调味平台。湘菜重辣重口味,近年对年轻人胃口,「一袋成菜」 更是风口。

现实中,这条路既充满机会,也有三点不容忽视的挑战:

首先,湘菜品牌外溢能力历来孱弱,许多品牌出省就哑火;其次,好人家、大红袍品牌心智已经锁定了川味,强行嫁接湘味极易稀释品牌;最后,「一袋成菜」 已成为各大调味龙头和餐饮供应链的必争之地,厮杀正酣,坛坛香想从中撕开口子,可以靠情怀,但每一场都是硬仗。

与此同时,止损的另一面是天味食品宣布退出与关联方璞石投资共同设立的有点火科技。这家公司主营食品销售和城市配送,名字虽叫 「有点火」,实际连个火星都没冒——截至 2026 年 3 月底,资产总额仅 1321 万元,营业收入为零,季度净利 6 万,累计亏损 675.57 万,天味食品表示,有点火已不开展任何实质性业务,即基本凉透。

此次等比例全额减资并清算注销,属于止损出清。上市公司称此举是根据战略规划和业务发展需要,优化产业布局,聚焦主营业务发展,符合公司长远发展规划和股东长期利益。

这也更像是给早年撒网式多元化挖的坑,填上了窟窿。过去 12 个月,天味食品退出类似关联投资的金额合计超 3000 万,好在没触及净资产绝对值 5% 的红线,董事会解决,不用上升到股东会。

市场关心的是:在复合调味品这个增速尚可但竞争激烈的赛道里,天味食品以并购构筑第二增长曲线的战略意图清晰,但究竟能不能走出川味围城,形成真正可持续的竞争力?(文|公司观察,作者|黄田,编辑|曹晟源)