文 | 云涌 AI ,作者 | 黄云皓

2026 年 6 月 8 日,SemiAnalysis 发表了一篇看多宇树的长文,标题为 《How China's Unitree Will Dominate Global Robotics》(中国的宇树将主导全球机器人产业)。文章的判断毫不含糊:凭着行业里最快的硬件迭代速度,加上自研执行器带来的成本优势,宇树正在复制中国制造业反复验证过的打法。

就在此前不久,另一组数字已经写入宇树的科创板上会稿。2026 年第一季度公司扣非后归母净利润同比下降 52.55%,营业收入同比增速也从上年同期的 332.64% 回落到 68.49%;原因在招股书里写着:行业热度回落、营收基数抬高、市场竞争日趋激烈。就在这份财报披露后,宇树在 6 月 1 日通过了上交所上市审核委员会;一周后,SemiAnalysis 的看多判断出炉。7 月 2 日,宇树又获证监会同意首发注册,即将成为 A 股 「人形机器人第一股」。

一边是 「将主导全球」 的判断,一边是上市前夕利润近乎腰斩。但真正要紧的不是一时的盈亏,而是利润在产业演进中将流向何处,宇树能否守住自己的位置。

一. 高利润的保质期

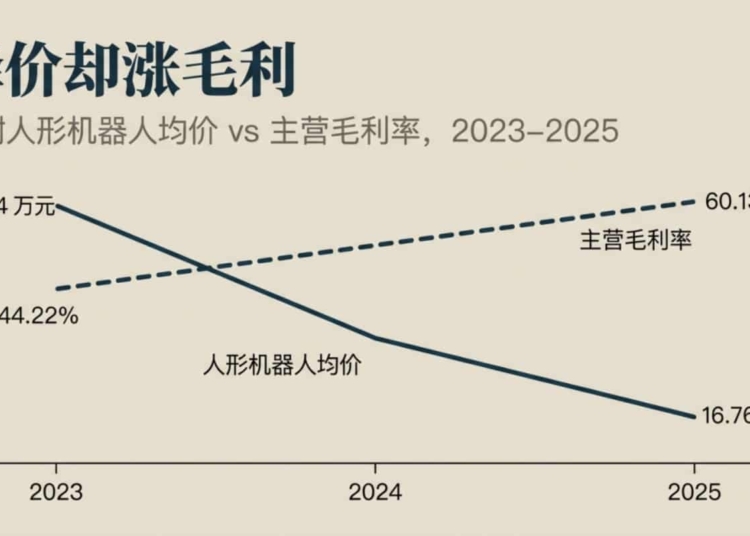

据招股书上会稿,2025 年宇树营业收入约 16.99 亿元,同比增长 332%,归母净利润 2.78 亿元、扣非后归母净利润约 5.9 亿元,对应扣非净利率接近 35%。在全球人形机器人公司大多还在烧钱研发样机的阶段,能规模化盈利的厂商,几乎只有它一家。主营业务毛利率从 2023 年的 44.22% 升至 2025 年的 60.13%,人形与四足两条产品线的毛利率都稳定在六成上下。

更反常的是,这份高毛利率出现在持续降价的背景下。人形机器人的平均单价,2023 年还是 59.34 万元,到 2025 年前三季度只剩 16.76 万元,三年间下降近七成;综合毛利率却在同一时期一路走高。

宇树人形机器人平均单价与主营毛利率走势 (2023–2025)

宇树人形机器人平均单价与主营毛利率走势 (2023–2025)

来源:宇树科创板上会稿,云涌 AI 制图

这六成毛利率从何而来?在成本方面,电机、减速器、控制器、激光雷达这些核心零部件,宇树多为自研,按招股书问询函的口径,除去选装的高规格激光雷达和灵巧手,外购成本只占总成本的 14% 到 18%。价值量最大的执行器牢牢掌握在自己手中;再加上 2025 年超过 5500 台、位居全球第一的出货规模,制造成本被进一步摊薄。把整机定价压低到同行难以企及的水平,同时守住六成毛利,靠的正是这套自研与规模相叠加的成本结构。

但成本只解释了一面,另一面在买家端。招股书显示,2025 年前三季度,宇树人形机器人收入的 73.6% 来自科研与教育机构,这类客户预算充足、对价格不敏感;加上产业仍处早期、能稳定交付的对手寥寥,宇树握有较强定价权。所以综合毛利率的攀升里,既有自研压低成本的因素,也有产业早期稀缺带来的溢价。而这层溢价正在消退,人形机器人作为早期溢价最丰厚的产品,毛利率已经从 2023 年的 87.67% 回落到 2025 年前三季度的 62.91%。

宇树今天这份利润真实而漂亮,却远谈不上高枕无忧,因为利润的两个来源都称不上牢固:早期溢价会随产业成熟被抹平;成本一侧,宇树当前占据的恰是整机集成这个最易商品化的环节。

所以要紧的不是眼下的利润,而是宇树这类公司能否筑起壁垒,抓住产业演进中最有价值的那一环。

二. 利润的迁徙

赢家不一定拿到利润

宇树今天这套硬件快速迭代,靠自研和规模把成本压低的打法,是中国硬件制造行业中已反复验证的套路。而这套打法过去几乎都通向同一个结局:赢得份额和出货量,却赢不到利润。无人机和汽车就是两个现成的例子。

大疆靠飞控和影像系统的快速迭代,加上中国供应链优势,把航拍无人机从专业设备做成大众消费品,一家就拿下全球七成以上份额。但取得市场地位伴随着多轮惨烈的洗牌。2015 年前后,美国 3D Robotics 的旗舰机型 Solo 售价 1700 美元,大疆同级的精灵 3 专业版只卖 1300 美元,一年后再降到 1000 美元,3D Robotics 最终退出无人机硬件;GoPro 的 Karma 因故障召回后退场,法国 Parrot 裁掉三分之一的无人机团队,Lily 等创业公司接连倒闭,几十家入局者,大多数血本无归。2025 年,大疆也持续面临新入局者的压力,影石在 2025 年宣布进军无人机,孵化出全景无人机品牌 「影翎 Antigravity」;深耕家电的追觅也在同年切入这一市场。当年双十一,大疆把入门航拍机型 Mini 4 Pro 一次性降价最高近 1500 元;而它的全球消费级无人机份额,长期维持在七成到八成五之间,增长已逼近天花板。十年过去,即便稳居龙头的大疆,利润仍被不断蚕食。

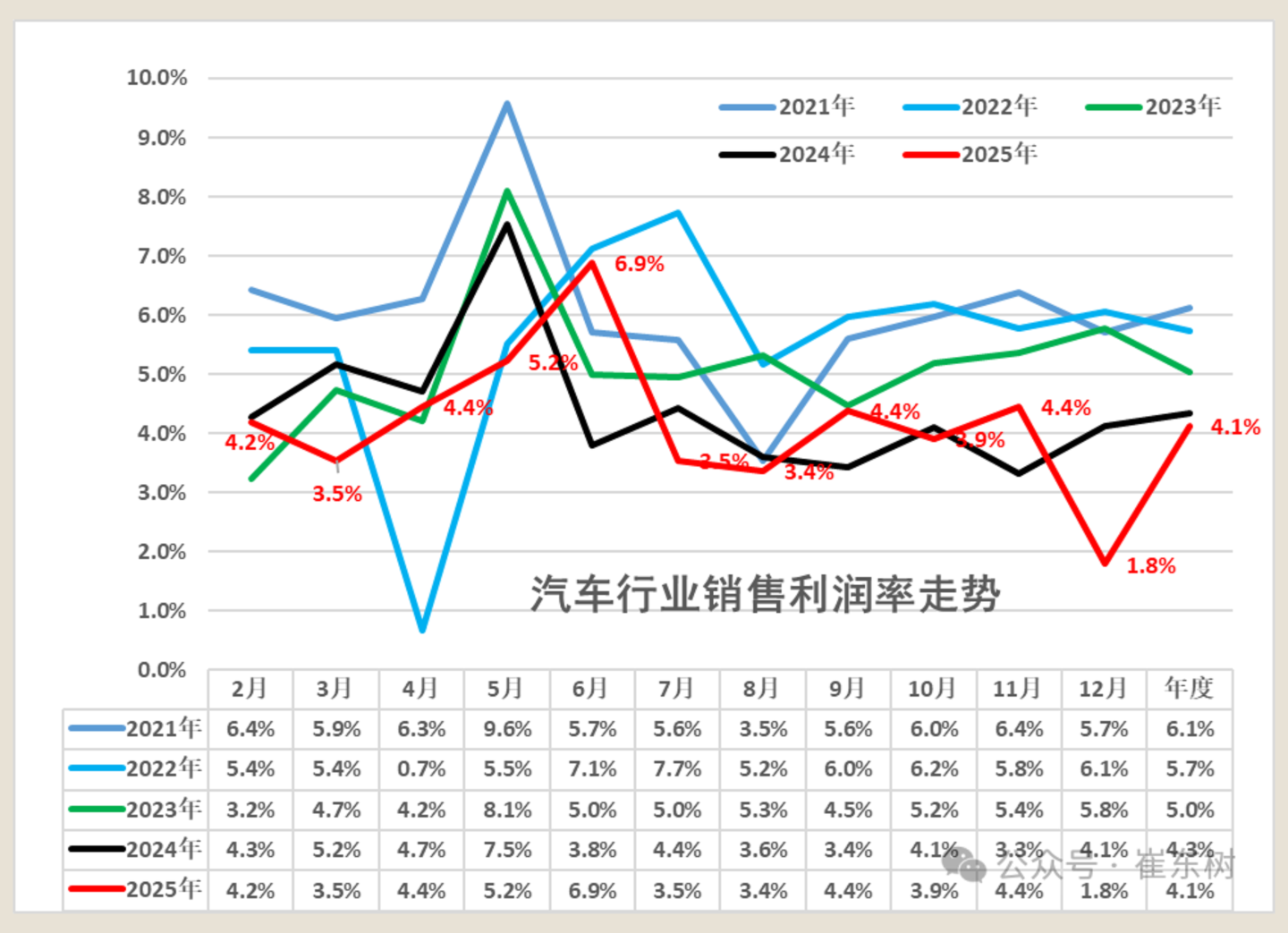

汽车是另一例。同样的打法把中国车企送上了全球汽车产业的头把交椅:产销总量连续十六年世界第一;连续两年成为全球最大的汽车出口国,2024 年出口 585.9 万辆;把称霸多年的日本甩在身后;自主品牌乘用车的市场份额攀上 65%。但高歌猛进的市场份额的另一面,是不断承压的利润。从 2022 年底到 2025 年,三年价格战把汽车行业的销售利润率从 5.7% 压到 4% 出头,单车毛利不足 1.5 万元,比八年前缩水近四成;最后要靠监管部门出面,把 「以低于成本价排挤对手」 列为红线,才勉强按住车企之间的恶性降价。

中国汽车行业销售利润率走势

中国汽车行业销售利润率走势

来源:崔东树公众号

消费无人机和汽车两个市场发展的过程不尽相同,结局却一致:赢了规模,利润却转移到了别处。

诱人利润守恒定律

这并不是中国硬件制造业独有的宿命 (只不过高度内卷使这一现象更加极端),任何一条产业链上,利润都不会均匀分摊,总是流向某几个环节,其余环节出货再大,也只分到一层薄利。

决定利润流向的,是 「性能缺口」,通常出现在功能性和稳定性都未能满足市场需求的环节,这些环节也因此拿到超额利润。但 「性能缺口」 会随着产业和技术产品发展,逐步被填补,功能性和稳定性将追上甚至超过实际使用需要,进一步提升性能,市场也不再支付超额利润。此时,竞争的焦点便从比性能转向成本,原本的 「性能缺口」 环节走向标准化,部件被模块化,大量厂商一拥而上,价格快速降低,利润从这个被填平的环节流向新出现 「性能缺口」 的相邻环节。克里斯坦森把这种此消彼长叫作 「诱人利润守恒定律」。

这条规律也解释了为什么在产业早期,利润偏爱向深度整合的厂商。当一类产品整体还 「不够好」 时,要榨出每一分性能,就得将核心组件间深度协同,把关键环节结合在一起反复协同打磨。依靠买来的标准件拼装,在这个阶段远远做不到同样的水平。于是,把关键环节深度整合的厂商,更有条件打造当下最好的产品,在产品领先期拿到一段时间的溢价。

PC 产业是写进教科书的案例。个人电脑刚问世时,整体还 「不够好」,最赚钱的是把电脑整机造好,调校到尽可能高的性能。因此应运而生的苹果,成为那个年代最具价值的公司之一。等硬件做到足够好、沦为标准化组装,利润就从电脑整机环节流出,流向仍是瓶颈的操作系统与芯片等环节,组装环节最后只剩微薄的代工费和渠道费。

不过,这种转移并非单向、不可逆。随着技术与需求的变化,被填平的缺口可能重新打开,价值随之回流;在机器人这类仍处早期的产业,价值转移尤其频繁。

深缺口,厚利润

将这条规律应用于机器人产业,先得看清它的发展阶段:产业早期。今天的机器人,无论硬件还是软件,离 「足够好」 差距尚大,续航、负载、灵巧操作、自主决策,每一项的性能缺口都很大。

缺口越小、越接近 「足够好」 的环节,通常越早被商品化。机器人整机集成首当其冲:全身运动控制、散热布局固然需要工程积累,但这一环节的性能缺口相对较小;加之宇树、优必选等头部厂商带动产业链阶段性成熟,核心零部件大多能从供应链直接采购。

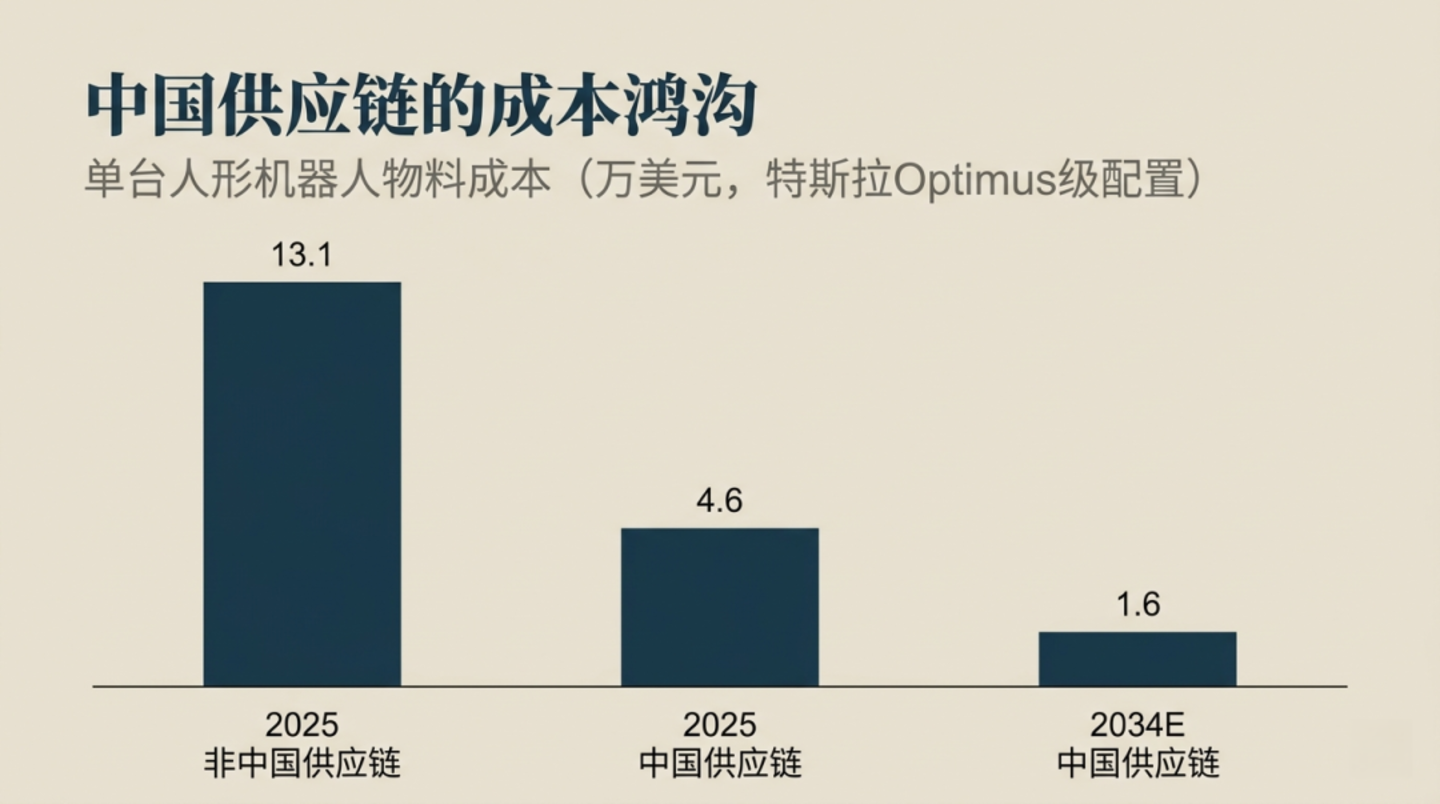

摩根士丹利和麦肯锡估算,以特斯拉 Optimus 级配置测算,2025 年造一台人形机器人,用中国供应链约需 4.6 万美元,用非中国供应链约需 13.1 万美元 (约 3 倍);摩根士丹利预计到 2034 年,中国供应链的成本可能降到约 1.6 万美元。成本如此快速下行,源于供应链的成熟与规模化:零部件批量生产、产能扩张,价格不断摊薄;组装一台当前主流水平机器人所需的大部分零部件,如今都能从供应链直接买到;各家的整机集成能力也逐渐趋同。只做整机集成的厂商再难靠性能取胜,竞争转向价格,这一环最先卷入价格战,利润空间随之收窄。

单台人形机器人物料成本 (特斯拉 Optimus 级配置):2025 年中国 vs 非中国供应链,及 2034 年预测

单台人形机器人物料成本 (特斯拉 Optimus 级配置):2025 年中国 vs 非中国供应链,及 2034 年预测

来源:摩根士丹利、麦肯锡,云涌 AI 制图

相对来说,执行器的性能缺口更深:眼下仍受限于扭矩密度与散热,远未做到足够好,掌控这一环将带来真实的成本与性能优势。宇树正是从这一环节切入——自研电机、减速器与运动控制,选定结构更简单的准直驱路线,一次迭代数周便能出样,海外厂商往往要三个月以上。执行器又占人形机器人物料成本的五到七成,省下的成本直接转化为毛利。但这一环的缺口同样在收窄:扭矩密度、散热这类短板正被工程化手段逐步攻克,头部厂商亦在这一环节集中投入。

性能缺口长期存在的,是更难的几个环节:高精度减速器、专用芯片、高端传感器,以及让机器人真正会干活的那颗 「大脑」——利润也朝这几个环节慢慢聚集。

机器人,只能拼执行力

利润从来向壁垒更高的环节聚集,而机器人行业没有一条能一劳永逸建立壁垒的路径。它不同于 PC 与智能手机,没有苹果那样的生态锁定型网络效应。

被当作护城河的是数据飞轮:部署越多,采集的数据越多,机器人的 「大脑」 越强。但它带来的是领先,而非锁定,领先要靠不断迭代维持,对手一旦做得更好便可能反超。大模型正是先例,模型可低成本替换、接口趋于标准化,OpenAI 再大的用户规模也锁不住生态,唯有如 Anthropic 那样持续迭代出好产品才能守住领先。

没有锁定 (或垄断),优势难以长久。汽车与无人机行业一再证明,更可靠的零部件、更低的成本、率先攻克的技术难关,才是胜负所系。机器人公司也不例外,最终拼的是工程执行力。

这,正是宇树要回答的关于未来的问题。

三、唯有向上

隐忧:整机会被填平,执行器只换来阶段性领先

宇树当前六成的毛利,主要来自机器人出货规模和自研执行器,但问题在于,这两根支柱并非稳定持久的环节。

随着零部件供应链成熟、各家的集成与设计能力趋同,机器人整机集成成为现阶段缺口最先被填平的一环,价格战随之开启。宇树双足机器人 R1 的起售价在 2026 年 6 月由 3.99 万元降至 2.99 万元,距发布不到一年便下调约四分之一,招股书披露的一季度利润也同比腰斩。

自研执行器是宇树的护城河,SemiAnalysis 将其称作 「a potentially structural advantage」(潜在的结构性优势),并据此看多宇树。但这一领先以迭代速度和成本为基础,而非独占技术。准直驱路线用的无刷电机、行星减速器并非宇树专有,SemiAnalysis 也观察到,中国几乎每个省份已涌现多家能制造合用减速器与大扭矩无刷电机的厂商。厂商涌入带来了大量研发与产能投入,执行器的性能缺口加速收窄。

单靠这两环节,宇树基本不可能长期守住自己的利润池,在产业演进中,唯有持续朝高壁垒环节进发,才能保住利润。

出路:沿着价值转移持续向上整合

单纯的整机设计与集成,性能缺口正在缩小;向上游关键软硬件突破,才是厂商交付更好产品、守住利润的主要出路。比亚迪和大疆的垂直整合路径,对产业早期的机器人企业,或许正是一条可行路径。

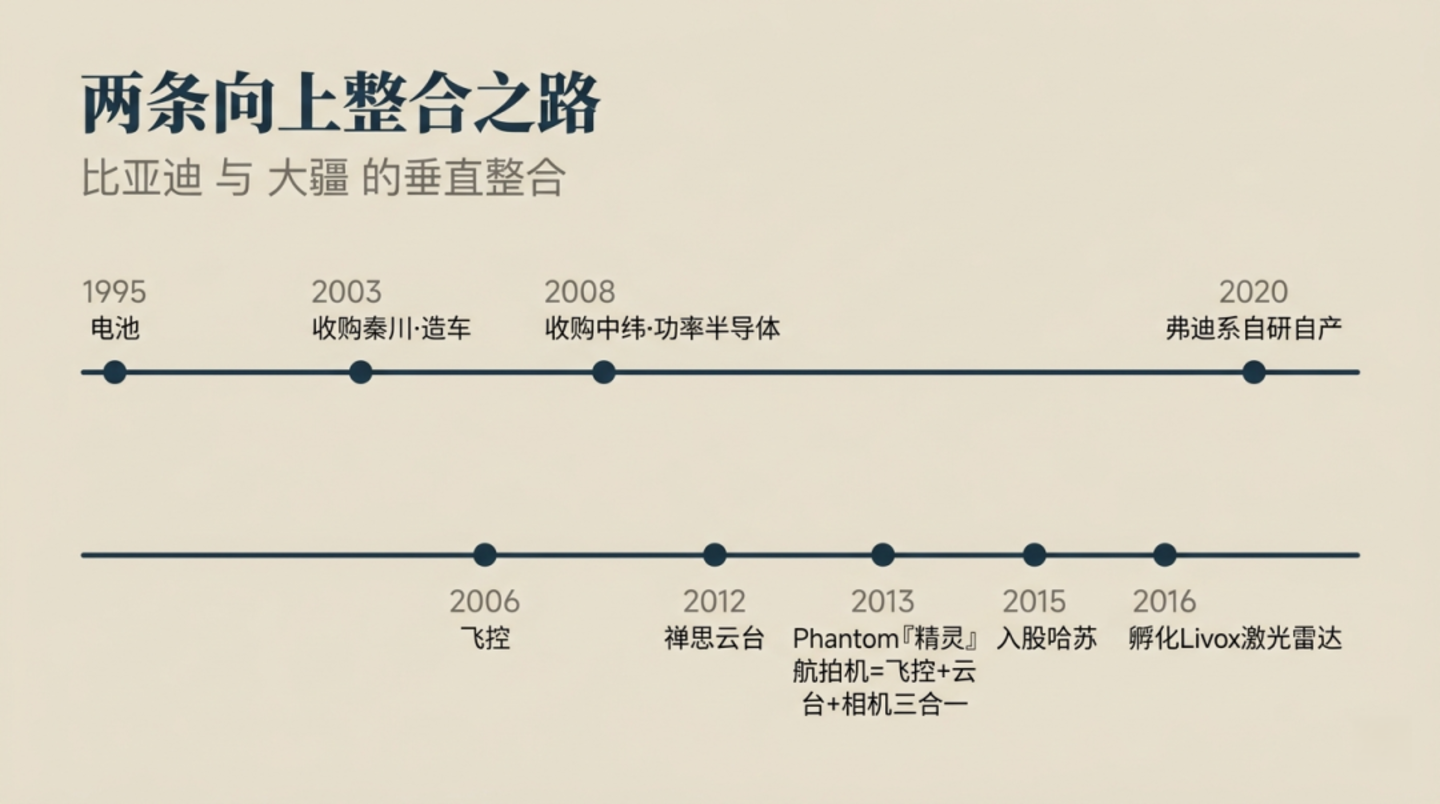

比亚迪 1995 年靠电池起家,2000 年、2002 年先后成为摩托罗拉、诺基亚在中国的第一家锂电池供应商;2003 年收购西安秦川汽车,切入整车市场;2008 年又以约 2 亿元收购濒临破产的宁波中纬半导体,顶着外界 「至少要亏二十亿」 的质疑,实现了车规级功率半导体自研,IGBT 与 SiC 功率模块先后批量装车;到 2020 年,电池、电机电控、车灯等核心零部件均已由弗迪系五家零部件公司自研自产。把电池、电控、功率半导体都掌握在自己手中,比亚迪凭借厚实的利润垫,在惨烈价格战中保持竞争优势。

大疆走的也是这条路。2006 年从飞控起家,2012 年推出禅思云台,2013 年把飞控、云台、相机集成进精灵系列航拍机;2015 年入股哈苏补强影像产品能力,2016 年孵化 Livox 自研激光雷达。整机利润虽被价格战不断蚕食,但靠飞控、云台、影像、激光雷达的全栈自研,大疆始终保持产品领先,稳坐龙头。

比亚迪与大疆的垂直整合路径

比亚迪与大疆的垂直整合路径

来源:云涌 AI

两家公司处于不同行业,但垂直整合的战略路径都带来了两个显著益处。

-

守护利润:利润随技术成熟向壁垒更高的环节迁移,守在性能缺口被填平的环节,等于目送利润流走;只有不断掌控更高壁垒的环节,才能应对产业链价值转移。

-

打造更好的产品:产业发展初期产品尚不足以满足使用需求,在关键环节深度自研、协同打磨,形成 「交互式架构」,比拼装标准件更能设计出性能领先的整机,而领先的产品在这一市场阶段将享有溢价。更进一步,垂直整合不止于提升性能,更能将新技术持续融入产品、赋予产品新的功能,开拓出原本不存在的市场:大疆把云台、影像技术集成进整机,开辟出消费级航拍这个原本不存在的市场。

这是垂直整合战略的本质,也是比亚迪、大疆没有停留在电池+整车和飞控+无人机的原因。

机器人产业正处在发展初期,但激烈竞争推动整机集成环节的性能缺口快速收窄,向上游关键软硬件寻求突破,既能交付更好的产品,又能守住利润。这对于机器人企业来说,或许是不错的选择。

落点:一条刚起步的路

宇树其实是顺着这条路走到现在的。它以自研执行器为核心,基于快速迭代和成本优势快速扩大规模,拿下了行业最高的毛利和全球第一的出货量。

依靠利润和出货规模优势,宇树有余力向更高壁垒的环节进发:高精度减速器、专用芯片、高端传感器等零部件,以及让机器人真正会干活的那颗 「大脑」。

今天机器人的大脑还很初级,复杂行为的稳定实现要么靠遥操,要么直接写死程序。主流的 VLA(视觉-语言-动作) 模型能把语言指令直接转成机器人的动作,却仍难以突破环境和任务泛化问题;另一个备受关注的方向是世界模型,让 AI 学会物理世界的运行规律,但这才刚起步。

无论走哪条路线,眼下最大的瓶颈之一都是数据——大语言模型能从整个互联网获取语料,机器人的真实操作数据却要一条条采集,稀缺又昂贵。宇树人形机器人出货全球第一,意味着更多机器人在真实场景里运转,有条件采集到更多高质量数据。在机器人大脑这一环节,宇树具备继续整合的优势。

当更多核心环节实现自研,宇树守住的将不仅是今天的毛利,而是让利润在自己掌控的环节里循环,不再随价值转移而外流。但这条路从来不好走,每个环节都需要长期投入、反复迭代,价值又会随技术发展持续转移,攀爬没有终点。

四. 攀爬没有终点

SemiAnalysis 看多宇树,理由是:最快的迭代、最低的成本、最大的出货。宇树确实具备了这些优势,但这只是今天的领先,不是明天的壁垒。产业的价值分布始终在快速变化,市场需求和技术成熟度又都处于极早期,这对宇树既是机会,也是挑战。

机器人技术远未定型,性能缺口遍布每一环,率先突破关键环节的厂商不仅能造出更好的产品,还可能开辟出今天尚不存在的市场,可争夺的价值远未被瓜分。挑战在于,没有哪一环能一劳永逸,今天的领先随时会被后来者抹平。能否将眼前的优势有效转化成竞争壁垒,取决于宇树向上攀爬的速度能否快过优势被抹平的速度。这依赖的是长期投入和不懈的执行。

这条路,它才刚起步。

参考资料:

- 宇树科技科创板上会稿招股说明书|上交所科创板

- China's Unitree Will Dominate Global Robotics|SemiAnalysis

- 3D Robotics' Solo crash|Forbes

- GoPro recalls drone after power failure|BBC

- Parrot is laying off a third of its drone division|Vox

- Drone company Lily shuts down owing $34m|BBC

- 影石影翎 Antigravity A1 发布|新浪科技

- 追觅官宣:正式进军无人机,战略布局低空经济|新浪科技

- 大疆双十一 Mini 4 Pro 降价|快科技

- 科技消费崛起,大疆、影石争锋相对|银河证券

- 乘联分会崔东树:2025 年汽车行业利润率 4.1%,收入达 11 万亿元|新浪财经

- 单车毛利缩水|新华报业·中国江苏网

- 汽车行业利润率与价格合规指南|第一财经

- The end of Wintel|The Economist

- The Humanoid 100: Mapping the Humanoid Robot Value Chain|Morgan Stanley

- Turning humanoid supply-chain constraints into billion-dollar wins|McKinsey

- 比亚迪:十年技术积淀,业务多点开花|东吴证券

- 无人机产业迎来黄金发展期|平安证券

- 宇树 R1 双足机器人起售价下调至 2.99 万元|电子工程专辑