新华财经北京 7 月 17 日电 (可达) 在上半年股市震荡上行、债市信用利差低位震荡的格局下,银行理财子产品收益业绩表现分化。

今年上半年,A 股震荡上行,沪深 300 涨 7.55%,科创 50 涨 64.25%,成长与红利轮动,权益类产品弹性充分释放;10 年期国债收益率运行区间 1.70%—1.90%,信用利差压缩至历史低位,票息策略占优,纯固收产品收益整体稳健但分化明显。

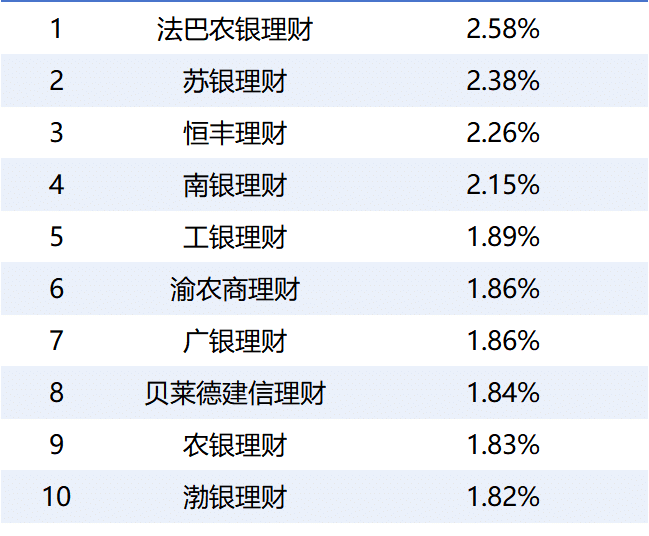

纯固收业绩分化显著

具体来看,今年上半年,纯固收型理财产品方面,尽管债市整体平稳,但机构间的投研能力与策略分化,导致头、尾机构的收益差接近 100bp。

金牛资产管理研究中心数据显示,截至 6 月末,纯固收型理财产品收益率排名方面,法巴农银理财 (2.58%)、苏银理财 (2.38%)、恒丰理财 (2.26%) 位列前三,收益率均超 2.1%,显著高于全市场均值,南银理财、工银理财、渝农商理财、广银理财、贝莱德建信理财、农银理财、渤银理财等收益率居前。头部机构在利率窄幅波动中通过信用挖掘、久期管理及杠杆策略增厚收益。

而招银理财 (1.38%)、北银理财 (1.39%)、杭银理财 (1.41%)、交银理财 (1.50%)、宁银理财 (1.53%)、兴银理财 (1.55%) 则排名靠后,收益率均低于 1.6%。

金牛资产管理研究中心分析师向新华财经表示,上半年利率低位窄幅震荡,信用利差收窄至历史极值,纯固收产品收益主要来源于票息和杠杆策略。法巴农银理财、苏银理财、恒丰理财等通过精细化信用挖掘和适度久期管理获得超额收益,而部分大行理财子因策略保守,收益率落在 1.4%—1.6% 区间,跑输同业。

「固收+」 考验权益投研能力

今年上半年,「固收+」(包括固收+权益、固收+权益+衍生品) 方面,头部机构普遍在二季度增加了权益配置,充分捕捉股市上行红利。

其中,上半年华夏理财以 4.27% 的收益率断层领先,主要得益于其权益仓位在科技成长板块的超配;兴银理财 (3.14%) 同样通过灵活的大类资产配置获得超额收益。

而农银理财 (1.57%)、渤银理财 (1.63%)、民生理财 (1.68%) 等收益率甚至低于纯固收均值,反映其权益仓位可能较低或配置方向跟市场走势相左,在债市票息保护不足时未能发挥 「+」 的作用。

金牛资产管理研究中心分析师认为,在低利率环境下,适度增加权益/可转债敞口是增厚收益的有效路径。但亦有部分固收+产品表现不佳,反映其 「+」 策略未能有效发挥,或受制于仓位限制与市场节奏错配。

哪家理财子擅长 「炒股」?

上半年 A 股震荡上行,科技赛道涨幅居前,为权益类及高权益仓位的混合类产品提供了显著收益弹性。部分机构凭借对市场风格的敏锐把握,实现了远超同业的回报。

在权益类产品方面,民生理财 (38.58%)、信银理财 (37.69%)、中邮理财 (35.39%) 表现较好,把握住了上半年的科技赛道行情;而排名第十的光大理财 (-1.38%) 则出现了负业绩。

在混合类产品上,汇华理财 (36.32%) 领跑榜单,华夏理财 (16.06%) 表现突出,上银理财 (7.80%)、渤银理财 (6.34%)、杭银理财 (5.98%)、徽银理财 (5.19%)、苏银理财 (5.12%) 亦展现出较强的资产配置能力。

同时,部分机构混合类收益表现较差,宁银理财 (-4.13%)、青银理财 (-0.37%) 对市场错判出现负收益,中邮理财 (0.41%)、建信理财 (0.83%)、民生理财 (0.93%) 不足 1%,未充分把握上半年行情。

金牛资产管理研究中心分析师认为,展望下半年,权益市场结构性机会延续,但波动可能加大;债市利率下行空间有限,信用挖掘难度上升。理财机构需在稳收益与控波动之间寻求更优平衡,权益投研能力与资产配置灵活性将成为竞争核心。

(注:机构收益率算法采用金牛银行理财指数算法,即不同分类下的各产品日增长率的加权平均值作为同类产品日增长率,然后计算同类产品的区间年化收益率,数据基于各理财机构公开披露。)

编辑:康耕甫

声明:新华财经 (中国金融信息网) 为新华社承建的国家金融信息平台。任何情况下,本平台所发布的信息均不构成投资建议。如有问题,请联系客服:400-6123115