文 | 蓝鲨消费

相较于国际美妆市场格局趋于稳定、头部企业排名变动轻微,中国美妆行业正处在一场剧烈的洗牌与重构进程中。尤其是伴随着巨子生物、毛戈平等更多国货品牌登陆资本市场,头部企业之间的超越与追赶日益频繁。

前不久,国内美容护理上市公司陆续已经发布了 2025 年上半年财报。在消费低迷和竞争瑜伽激烈的市场环境中,各大龙头的排名也出现了不同的变化。前几年大火的美容护理品牌,谁能够持续霸榜?谁正在高歌猛进?谁已经掉队?

巨头分化

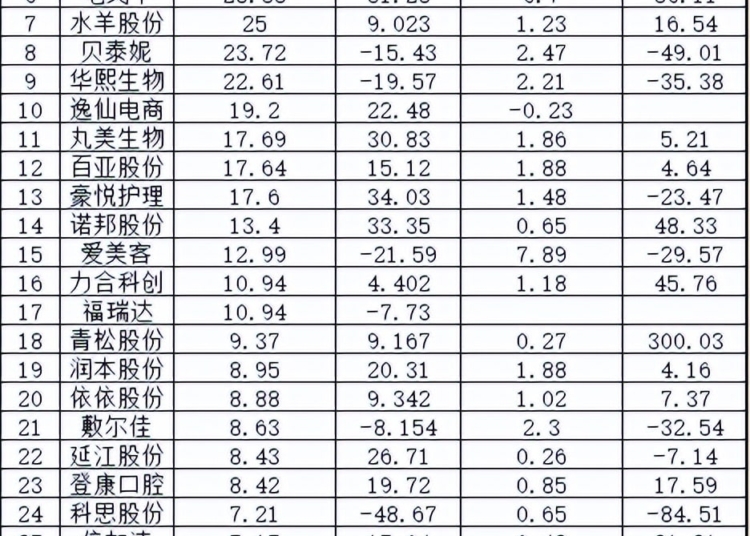

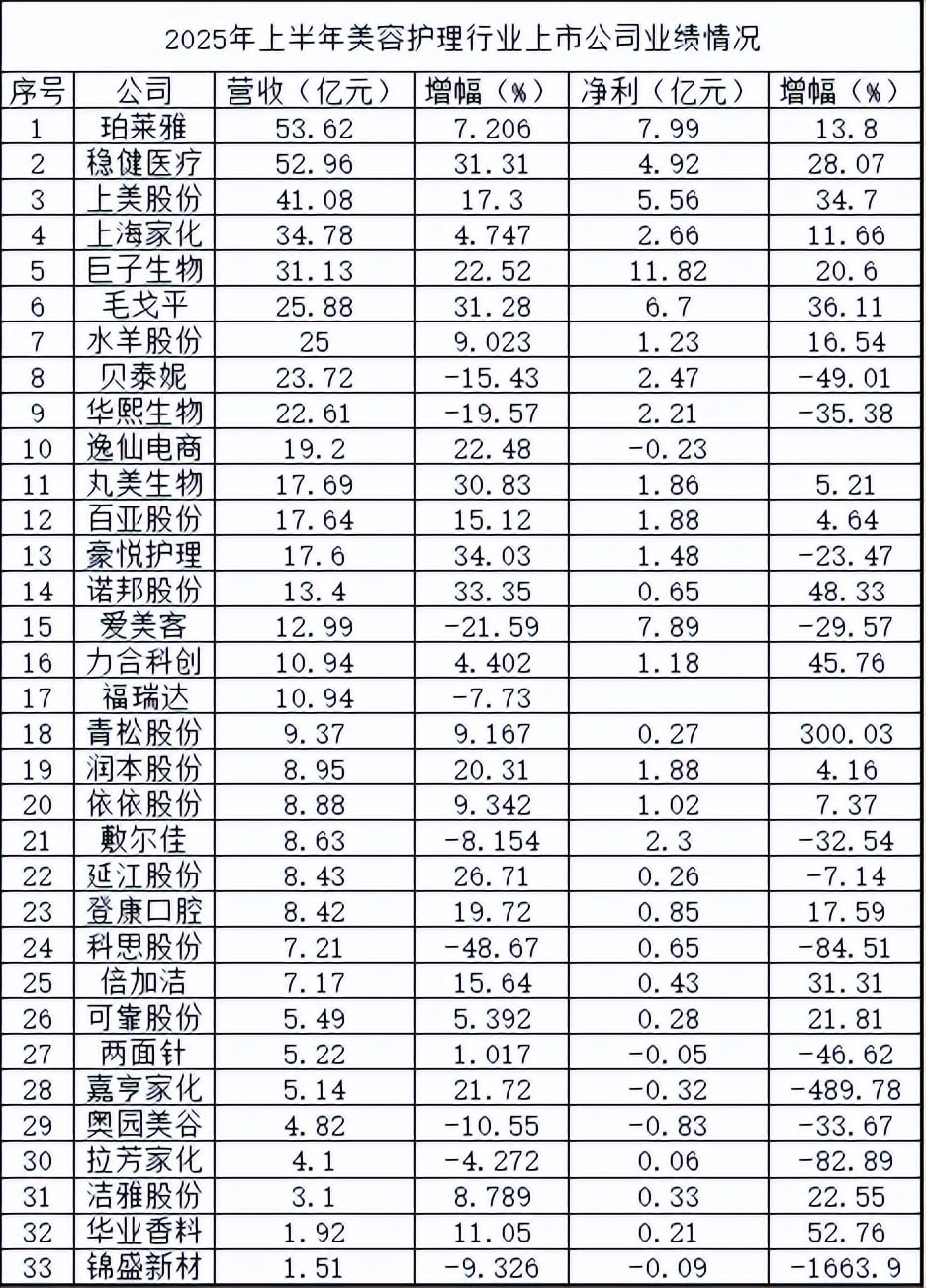

综合各大美容护理上市公司 2025 年上半年财报,从营收来看,珀莱雅、稳健医疗、上美股份、上海家化、巨子生物、毛戈平、水羊股份、贝泰妮、华熙生物、逸仙电商位居前十强。

珀莱雅、稳健医疗上半年营收突破 50 亿元,或许在今年将出现两个营收过百亿的美容护理龙头。营收在 30-50 亿元之间的公司有上美股份、上海家化、巨子生物。营收在 10-30 亿元之间的企业有毛戈平、水羊股份、贝泰妮、华熙生物等 11 家。

数据来源:choice

值得关注的是,曾经位居行业第一的上海家化,已经连续三年被珀莱雅超越,连续两年被上美股份赶超。而在 2022 年 11 月上市的巨子生物,以及 2024 年上市的毛戈平展现出强劲的发展势头,分别排行第五、第六。前几年火爆的华熙生物、逸仙电商则退居第九、第十位。

从营收增速来看,上美股份、巨子生物、毛戈平、逸仙电商、丸美股份、百亚股份等均达到了双位数增长。其中,尤其以毛戈平的增速十分亮眼,高达 31.28%。贝泰妮、爱美客、福瑞达、敷尔佳等是为数不多增速下滑的企业。其中,曾有“ 医美茅” 之称的爱美客增速下滑比较严重,降幅高达 21.59%。

从净利润数据来看,虽然虽然珀莱雅营收金额最高,但是其净利润 (7.99 亿元) 却排在第二位,巨子生物的净利润最高,高达 11.82 亿元。值得关注的是,虽然爱美客的净利润降幅也高达 29.57%,但仍然以 7.89 亿元的净利润排在第三位,再次展现了“ 医美茅” 的恐怖赚钱能力。2025 年上半年,爱美客的销售毛利率高达 93.44%,远超国内同行。

高增长的幕后

2025 年上半年业绩的背后,折射出各个美容护理巨头战略的不同。从毛戈平、巨子生物、上美股份等高增长的公司来看,似乎都契合了每家的特质。

作为国内稀缺的“ 化妆师品牌”,毛戈平今年上半的表现十分亮眼—— 实现营收 25.88 亿元,同比增长 31.3%;实现净利润 6.7 亿元,同比增长 36.1%。

与其他品牌不同,毛戈平主要依托毛戈平先生强大的个人 IP 和专业壁垒,在彩妆市场建立强辨识度,尤其是在大众认知高度分散的早期阶段加速渗透,形成难以复制的用户心智占领。

在确立高端定位后,通过东方美学这一核心基因,毛戈平不断向护肤、香水等其他品牌延伸。综合来看,消费者愿意为品牌审美而非功能性买单,比如接受其护肤品的“ 珠圆玉润” 东方特色等等,这使其保持了较高的复购率。

在经历了一系列风波后,巨子生物上半年的表现依然稳健——2025 年上半年,巨子生物的总营收同比大涨 22.5% 至 31.13 亿元;毛利润达 25.42 亿元,同比增长 21.5%;净利润达 11.82 亿元,同比增长 20.6%。

基于重组胶原蛋白技术,巨子生物自成立以来已先后孵化出可复美、可丽金、可预、可痕、可复平、利妍、欣苷 (SKIGIN) 和参苷 8 大品牌,涉及功效性护肤品、医用敷料和功能性食品三大领域。其中可复美和可丽金两大功效性护肤品品牌合计为公司贡献收入超九成以上。

2025 年上半年,巨子生物旗下核心品牌可复美实现收入 25.42 亿元,同比增长 22.7%,占比总营收的 81.7%。根据其财报,可复美品牌增长主要系:1、持续拓展线上和线下销售渠道,加大品牌宣传,优化运营策略,品牌影响力进一步提升;2、明星单品市场认可度持续提升,拉动收入增长;3、械品产品矩阵不断完善。

但从增长逻辑来看,巨子生物主要依靠增加销售投入来拉动收入增长。2025 年上半年,巨子生物销售费用率为34.01%,同比下降 1.10 个百分点。尽管同比下降,但绝对值仍达 10.59 亿元,同比增长 18.7%。

值得警惕的是,在营销投入的持续攀升下,巨子生物的净利润率大幅收窄,已由 2020 年的 69.42% 下降至今年上半年的 37.99%,近乎腰斩。

上美股份今年上半年也实现了营收净利双增—— 实现收入 41.08 亿元,同比增长 17.3%;净利润 5.24 亿元,同比增长 30.65%。其中,主品牌韩束撑起了大半江山。

韩束业绩增长得益于抖音渠道的推动。自 2023 年 8 月首登抖音美妆 TOP1 后,已连续 24 个月稳坐销冠宝座,单月 GMV 屡破亿级门槛。聚美丽数据显示,今年 8 月份,韩束在抖音销售额为 7.4 亿元,远超珀莱雅的 3.02 亿元。

截至目前,韩束旗下共有 25 个系列产品,小蛮腰系列套组为公司主推产品,品牌旗下套组价格多居于 399-600 元,卡位抖音市占率最高的中档美护礼盒。

在具体打法上,韩束重兵抖音渠道,以达人短剧撬动流量杠杆,自播矩阵承接转化,性价比套装“ 红蛮腰” 提高成交率与复购率,完成“ 品效销” 的闭环。

在这套打法的背后,是上美股份销售费用率居高不下。2025 年上半年,上美股份营销与分销开支同比增长 15.9% 至 23.37 亿元,占总收入的 56.7%。高额的营销费用侵蚀利润,2025 年上半年,上美股份净利率仅为 13.4%。

相比之下,毛戈平的品牌效应显著,能够带来更高的品牌溢价。

谋划第二增长曲线

过去,多数国货头部品牌凭借单一爆品实现逆势突围,在细分领域迅速积累用户与声量。然而,这种“ 单品依赖症” 逐渐暴露短板,随着市场渗透率趋近饱和,增长触顶压力显著。如今,不少头部美妆企业加速寻找第二增长曲线。

以珀莱雅为例,根据其财报,主力品牌珀莱雅实现营收 39.79 亿元,在整体营收中占比 74.27%,同比微降 0.08%。但珀莱雅的多品牌战略初显成效:今年上半年,专业彩妆品牌彩棠成为珀莱雅旗下最大的亮点,营收同比增长 21.11%,达到 7.05 亿元。

凭借粉底液、妆前乳等多款明星单品登上天猫细分类目销量榜首,彩棠逐步构建起“ 底妆+修容+遮瑕” 的爆品矩阵。在今年 618 大促中,该品牌一举拿下天猫彩妆类目第二、国货彩妆第一的佳绩。此外,面向 Z 世代的悦芙媞和原色波塔也分别实现 3.31% 和 80.18% 的增长,显示出新品牌的发展潜力。

2025 年,上美股份旗下除了韩束“ 一骑绝尘” 外,婴童功效型护肤品牌 newpage 也十分抢眼。newpage 诞生于 2022 年,布局定位于“ 医研共创”,布局 0-18 岁全年龄段孩子护肤。该品牌于 2025 年上半年产生营收 3.97 亿元,较 2024 年上半年的 1.61 亿元增长 146.5%,占公司总收入的 9.6%。

“ 玻尿酸龙头” 华熙生物今年上半年交出了一份营收净利双降的成绩单—— 营收同比降 19.57%、归母净利润同比降 35.38%,这主要源于皮肤科学创新转化业务 (即功能性护肤品) 收入同比下降 33.97%。

但华熙生物坦言,已主动停止“ 以价换量” 的投流模式,转向以科学传播为核心的品牌建设。短期阵痛难免,但长期来看,这是摆脱行业内卷、建立品牌护城河的必经之路。

值得关注的是,2025 年上半年,华熙生物研发投入 2.31 亿元,同比增长 15.25%,占营收比重提升至 10.22%,这样大手笔的研发投入在一众同行中并不多见。据悉,华熙生物上半年上市 6 款新产品,包括注射级交联透明质酸钠、重组胶原蛋白、麦角硫因等,覆盖医药、护肤、食品多个领域。然而,巨额研发能够真正转化为产品实力,成为其在“ 玻尿酸” 之外的第二增长曲线,还有待实践验证。

近年来,美容护理上市公司已经在品牌多元化方面展开较量。逸仙电商 2020 年收购的科兰黎,贝泰妮旗下高端抗老品牌瑷科缦也在今年上半年表现不俗。

高管频繁更迭

美容护理行业竞争的加剧,导致企业不得不通过调整策略和领导力来保持竞争力。2025 年上半年,最突出的高管变动莫过于“ 老将出马” 和“ 二代接班”。

面对连年下滑的业绩,华熙生物创始人赵燕于 2025 年 3 月重返业务一线。但即便如此,华熙生物仍未走出业绩下滑的困境。华熙生物在半年报中表示:“ 总经理下沉管理后对经营理念、业务方向及人才组织模式进行系统性调整,目前相关调整尚处于初期阶段”。

目前,华熙生物的管理层人员也一直在变动。2025 年半年报显示,华熙生物董监高有 11 人离任。自今年年初以来,华熙生物原首席科学家郭学平,以及业务副总裁樊媛、邹松岩先后离任。

华熙生物相关负责人直言,公司彻底摒弃外聘“ 职业操盘手” 模式,重点选拔并培养具备科技情怀、契合公司价值观且有领导人格的创业型人才走向管理岗位。2025 年年内,公司将持续聚焦组织与人才调整,为后续大规模市场动作筑牢组织与人才基础。

而自去年 9 月以来,侯军呈的儿子侯亚孟接替舅舅方玉友担任总经理以来,“ 更强调数字化驱动,也更看重国际化背景,在管理团队的时候,有明显的中台打造意识,” 这也体现在高管的更迭中。

2025 年 6 月,珀莱雅引入韩妆巨头爱茉莉太平洋前高管,拥有欧莱雅、拜尔斯道夫任职经历的汪奕峰担任产品开发负责人兼孵化品牌副总经理,与出身宝洁的集团首席研发创新官孙培文、首席科学官黄虎一起搭班。

据悉,与其他对内负责科研的科学官不同,汪奕峰身上更具备国际品牌综合操盘手特质。此前在欧莱雅任职期间,汪奕峰曾一路做到薇姿的产品总监,推动品牌步入年营收 10 亿+量级。在爱茉莉太平洋等跨国集团中国区的履历,也让她更了解如何将国际集团的产品生命周期管理体系与中国本土运营结合。

近日 (8 月 28 日),珀莱雅还迎来了新一任 CMO—— 果小。在官方任命信息中,珀莱雅明确提及,此次决策是基于“ 对行业趋势的敏锐洞察与战略发展的深入考量”。果小的加入,旨在通过专业人才赋能品牌与营销体系升级,为“ 未来十年跻身全球化妆品行业前十” 的“ 双十” 战略愿景奠定坚实基础。

据悉,果小深耕消费领域超 10 年,是兼具品牌战略视野与实战经验的资深营销操盘手,曾先后担任阿芙精油市场负责人、泡泡玛特 CMO、蕉下 CMO,在企业战略转型、品牌升级、产品创新及私域运营等关键环节积累了丰富方法论。

某珀莱雅外部合作伙伴表示,尽管当前珀莱雅属于经营和人事调整期,近一年多来从营销打法、人事任命再到品牌策略都有较大转向,但实际上这种变化是符合品牌发展周期,也是经过深思熟虑才推进的。

8 月 26 日,珀莱雅发布的赴港 IPO 公告,似乎也印证了这一点。公告指出:为加快公司的国际化战略和海外业务发展,增强公司的融资能力,进一步提高公司的综合竞争力,根据公司总体发展战略及运营需要,公司拟发行境外上市股份 (H 股) 并在香港联合交易所有限公司主板挂牌上市。向海外进军,也亟待深谙国际化的“ 操盘手”。

2025 年上半年,中国美容护理行业正经历深刻的格局重塑,业绩分化恰如一面多棱镜,清晰映射出产业变化的趋势—— 或坚定品牌理念,或谋求第二曲线,人事变动贯穿其中。

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App