文 | 执牛耳传媒

近期,安正时尚、锦泓集团、美尔雅、日播时尚、地素时尚、歌力思、太平鸟、朗姿股份、欣贺股份、戎美股份均发布了 2025 年的半年报。

2025 年上半年,国内女装市场在消费分化与行业变革中呈现多元发展态势。安正时尚凭借 “ 品牌服装 + 电商服务” 双轮驱动实现业绩上扬,日播时尚通过经营优化成功扭亏为盈,而太平鸟、戎美股份等企业则面临营收下滑的挑战。

十家女装企业的半年报不仅折射出各自在品牌定位、渠道布局与战略调整上的差异化路径,更勾勒出行业在数字化转型、消费需求迭代背景下的竞争新格局。中高端品牌坚守品质深耕,线上品牌持续探索流量转化,跨界融合企业则在多元业务中寻求协同增效。

从财务数据看,头部企业的表现呈现明显分化:歌力思归母净利润同比增长 45.27%,欣贺股份净利润增幅超 200%,展现出强劲的盈利韧性;而太平鸟、地素时尚等企业则受营收下滑与费用压力影响,净利润出现较大幅度收缩。

这种分化既源于企业对市场趋势的把握能力,也与各自在产品创新、渠道优化及成本管控上的投入密切相关,为解读女装行业的发展活力与潜在挑战提供了关键视角。

安正时尚:双轮驱动,业绩上扬

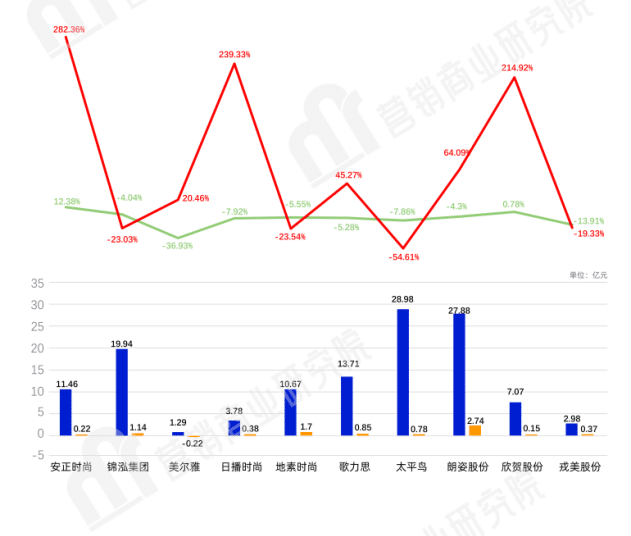

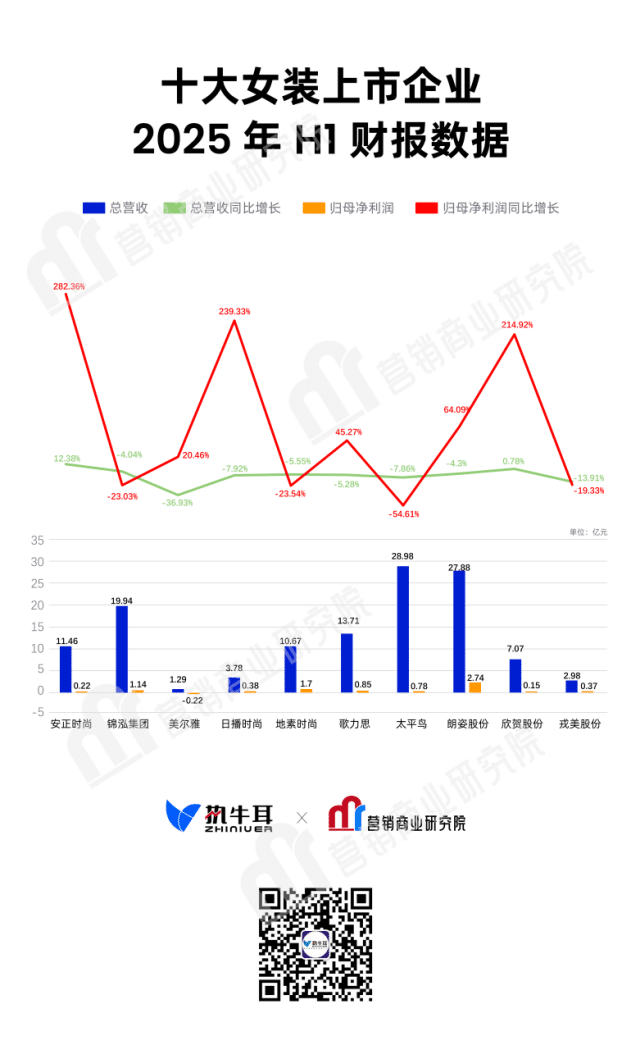

安正时尚披露的 2025 年半年度业绩报告显示,上半年,该公司实现营业收入 11.46 亿元,同比增长 12.38%;归属于上市公司股东的净利润 2208.34 万元,同比扭亏为盈。

安正时尚的业绩增长得益于 “ 品牌服装 + 电商服务” 双轮驱动战略。品牌服装业务方面,旗下 JZ 玖姿、IMM 尹默、ANZHENG 安正、MOISSAC 摩萨克、ANNAKRO 安娜蔻五大品牌定位清晰,协同发展。

JZ 玖姿凭借精准的 “ 大众日常奢侈品” 定位,融合国际时尚元素,推出爆款产品,深受 35-45 岁核心客群喜爱,品牌形象与市场份额同步提升。ANNAKRO 安娜蔻主打年轻赛道,以高质价比吸引年轻消费者,拓宽了市场版图。

电商服务板块成为新的增长引擎。礼尚信息与 Camelicious(凯默利)、Novalac(宝怡乐) 等品牌合作,通过全渠道布局,助力合作品牌打开市场,自身也实现了营收增长。

线上端,公司完善品牌账号矩阵,强化直播电商与内容营销,推动线上 GMV 占比提升;线下端,JZ 玖姿、IMM 尹默品牌旗舰店打造沉浸式购物体验,提升单店坪效,实现线上线下流量双向转化。

展望未来,安正时尚将加大品牌研发投入,深化品牌定位,拓展年轻品牌渠道,同时持续优化线上线下渠道,推进电商服务板块的品牌拓展,构建 “ 进口 + 出口” 双向增长生态,有望在市场中持续突破,创造更大价值。

锦泓集团:营收微降,利润承压

锦泓集团 2025 年上半年营业收入为 19.94 亿元,同比下降 4.04%;归母净利润为 1.14 亿元,同比下降 23.03%;扣非归母净利润为 1.09 亿元,同比下降 21.71%。

从业绩质量层面看,公司营收、归母净利润、扣非归母净利润增速均在下降。盈利能力方面,该公司毛利率为 68.96%,同比下降 0.46%;净利率为 5.70%,较上年同期下降 1.41 个百分点。

从单季度指标来看,2025 年第二季度该公司毛利率为 67.34%,同比下降 1.11 个百分点,环比下降 2.91 个百分点;净利率为 2.80%,较上年同期下降 0.62 个百分点,较上一季度下降 5.21 个百分点。

锦泓集团需积极应对营收与利润下滑问题,优化收入结构,提升盈利能力,以改善经营业绩。

美尔雅:亏损收窄,转型探索

美尔雅 2025 年上半年营业收入为 1.29 亿元,同比下降 36.93%;归母净利润为 -0.22 亿元,同比增长 20.46%。

报告期内,该公司的主营业务为服装服饰类产品的研发、设计、生产和销售;按面向市场和经营模式的不同,公司经营模式可分为国外市场的外贸生产加工和国内市场品牌生产加工销售等。

该公司服装业务包括生产加工和销售,涉及品牌男装、女装及配套服饰产品。美尔雅男装主要包括西服、衬衣、毛衫、T 恤、大衣、休闲服及裤子等,在公司内销中占据主要地位。“ 美尔雅” 品牌女装主要包括职业装、礼服、时装、休闲装四大系列,产品定位为服务职业女性,主打商务时尚女装的风格。

该公司国内营销渠道主要包括零售、团购订制和网购等,零售以直营店、加盟店、商场专柜等形式为主;团购主要包括对外承接各式品牌服装的团体加工、订制业务,为金融、电力、电信、政府机构、学校及其他企事业单位提供定制的职业装;网购主要通过京东、天猫、抖音等渠道销售与实体店差异化的品类为主,对公司的线下营销网络起到了一定的完善作用。

美尔雅的外贸加工业务主要包括来料加工、进料加工和一般贸易三种经营模式。公司以生产组织能力和现场精细化管理为基础,依托公司的营销网络和订单渠道,形成了以外贸来料加工和进料加工为主的经营模式。

尽管美尔雅仍处于亏损状态,但亏损幅度有所收窄。该公司将进一步加大行业及市场开拓力度,采取降本增效措施,努力改善经营业绩。美尔雅需加快业务转型与调整,聚焦核心业务,提升市场竞争力,以实现盈利目标。

日播时尚:扭亏为盈,举措见效

日播时尚 2025 年上半年实现营业收入 3.78 亿元,归属于上市公司股东的净利润 3828.76 万元,同比实现扭亏为盈。

2025 年上半年,该公司毛利率为 62.69%,同比上升 2.08 个百分点;净利率为 10.05%,较上年同期上升 16.76 个百分点。从单季度指标来看,2025 年第二季度公司毛利率为 58.89%,同比下降 0.35 个百分点,环比下降 7.44 个百分点;净利率为 16.62%,较上年同期上升 25.99 个百分点,较上一季度上升 12.85 个百分点。

公司业绩改善得益于多维度经营优化。通过调整产品结构、优化销售渠道,推动产品毛利率提升;推行降本增效举措,控制经营费用,加强库存消化管理,叠加资产减值损失减少,夯实了盈利基础。

此外,日播时尚重大资产重组正稳步推进,出售部分股权获得资金,为后续发展提供了资金支持。公司通过一系列有效举措,实现了业绩的大幅改善,未来有望借助资产重组进一步提升竞争力。

地素时尚:稳健经营,业绩平稳

地素时尚发布的 2025 年半年度报告显示,2025 年上半年,该公司营业收入为 10.67 亿元,同比下跌 5.55%;归母净利润约 1.7 亿元,同比下跌 23.54%;扣非净利润约 1.33 亿元,同比下跌 27.92%。

2002 年,地素时尚于上海创立,是一家多品牌运作的时尚集团。自成立以来,公司围绕中高端品牌定位,分别创立“DAZZLE”“DIAMOND DAZZLE”“d’zzit” 和“RAZZLE” 四个知名服装品牌 (本报告期内,因业务调整,公司正逐步暂停 RAZZLE 品牌业务)。

财报称,报告期内,公司围绕五个关键领域开展工作:一是推出全新品牌标识“ 时钟花”,创新升级品牌视觉形象;二是梳理 d’zzit 品牌定位,全新升级品牌形象;三是全新品牌旗舰店亮相,打造线下购物新体验;四是持续落地数字化建设,驱动数智化变革;五是人才引领高质量发展,高效组织建设驱动未来增长。

地素时尚在女装市场中一直以稳健经营著称。过往业绩显示,公司注重品牌建设与产品研发,旗下品牌在中高端女装市场具有较高知名度与市场份额。从品牌定位来看,其精准把握时尚潮流与消费者需求,产品设计时尚且品质优良。在渠道布局上,线上线下协同发展,线上通过电商平台拓展销售范围,线下门店注重购物体验,提升品牌形象。

歌力思:多元布局,协同发展

歌力思发布的 2025 年半年度报告显示,该公司上半年营业收入为 13.71 亿元,同比下降 5.28%;归母净利润为 8505.69 万元,同比增长 45.27%;扣非归母净利润为 6627.81 万元,同比增长 18.88%;基本每股收益 0.23 元/股。

2025 年上半年,限额以上单位服装鞋帽、针、纺织品类商品零售额同比仅增长 3.1%,在消费信心仍显不足的环境下,服装作为可选消费整体延续平稳态势,国内消费市场分化趋势愈发明显。歌力思旗下品牌通过门店升级、强化服务体验、推出具有品牌特色、品效合一的活动积极应对,持续提升门店效率,协同线上多平台发力,推动国内市场保持良好发展。

分品牌看,旗下国际品牌在国内市场保持良好成长势头,线上线下同步高质量发展,其中 self-portrait 实现收入 2.85 亿元,同比快速增长 21%;IRO 实现营收 3.07 亿元,其中中国区收入同比增长 16%,规模已与海外趋近;Laurèl 实现营收 2.15 亿元,同比增长 10%。

主品牌 ELLASSAY 品牌在国内高端女装行业中表现领先,不考虑制服业务确认收入时间差异影响,营收基本持平。综合而言,多品牌矩阵稳健发展推动上半年国内市场可比收入同比增长约 5%,其中二季度国内业务可比收入增长 8.4%。

歌力思持续加大对门店升级的重视,通过打造区域标杆形象店、优化空间设计与服务细节,全方位提升终端消费体验。同时,该公司积极应对海外宏观环境不确定性影响,IRO 海外业务降本增效措施持续落地,加速优化低效门店,同时严格预算管理,海外业务实现逐步改善。

太平鸟:创新变革,迎接挑战

太平鸟发布的 2025 年半年报显示,该公司上半年营业收入为 28.98 亿元,同比下降 7.86%;归母净利润为 7771.16 万元,同比下降 54.61%;扣非归母净利润为 1370.90 万元,同比下降 78.91%;基本每股收益 0.16 元。

太平鸟作为知名女装品牌,一直紧跟时尚潮流,积极创新变革。在产品设计上,融合时尚元素与消费者需求,推出多样化产品系列。在渠道建设方面,大力发展线上业务,同时优化线下门店布局,提升门店体验。过往通过数字化转型等举措,提升运营效率与市场反应速度。

对于业绩下滑,太平鸟 2025 年半年度业绩预减公告提到,报告期内,公司零售业绩同比下降导致营业收入下降 8% 左右,而公司直营店铺租金、员工薪酬等固定性费用较大,营业收入的下降导致扣非净利润同比预计减少 5131 万元。另外,本期收到的政府补贴同比减少 4850 万元左右,非经常性损益同比下降,公司归母净利润同比预计减少 9349 万元。

中报显示,太平鸟主营业务两大行业营业收入同比均下降。其中,服饰运营实现营业收入 28.65 亿元,同比减少 8.20%,毛利率 60.63%;服饰制造及其他实现营业收入 1097.49 万元,同比减少 22.14%,毛利率 38.89%。

实体门店方面,报告期末,直营、加盟门店分别为 1084 家、2095 家,较年初分别减少 44 家和 150 家,合计减少 194 家。太平鸟表示,公司聚焦门店经营质量提升和盈利能力改善,持续关闭低效门店,经营重点转向提升终端品牌形象和门店平效。

同时更加清晰渠道的价值定位和经营拓展重点区域,围绕“ 降楼层、扩面积、提平效” 的渠道发展原则,为公司未来高质量增长调整好渠道结构。

朗姿股份:医美女装,双轮并进

朗姿股份发布的 2025 年半年度报告显示,2025 年上半年,朗姿股份实现营业收入 27.88 亿元,同比下降 4.30%;实现归属于上市公司股东的净利润 2.74 亿元,同比增长 64.09%;归属于上市公司股东的扣除非经常性损益的净利润 1.36 亿元,同比下降 2.70%。

上半年,朗姿股份在时尚女装业务上,通过发布春夏系列新品、携手天猫超级时装呈现主题大秀等方式提升品牌力,同时全面应用 RFID 技术、优化升级产品开发及订货会系统、推广 CRM 系统,推动数字化运营转型,线上渠道表现突出,2025 年上半年全渠道累计支付金额 16.5 亿元,同比增长 30%,618 全周期电商全渠道支付 5.14 亿元,同比增长 38.6%。

医美业务方面,朗姿股份持续筑牢医疗安全底线,编写相关护理常规与应用规范,发布 《朗姿甄选优质诊疗项目蓝宝书》 系列,组织 300 余次应急演练,同时夯实数字化运营,搭建智能化数字平台,推进智慧化建设。

此外,该公司加强服务品质建设,下发多项高品质服务标准,旗下 8 家医美机构获 TUV-SQS 医疗质量服务体系认证证书,5 家获 5A 级医院资质证书。绿色婴童业务则继续推广“ETTOI 爱多娃” 高端童装品牌,减少韩国跨境采购、提高自做货比例,实现中韩两国订货会同步,拓展国内营销网络。

欣贺股份:品牌深耕,稳步前行

欣贺股份公布的 2025 年半年度报告显示,上半年该公司实现营业收入 7.07 亿元,同比增长 0.78%;归属于上市公司股东的净利润 1469.79 万元,同比增长 214.92%;归属于上市公司股东的扣除非经常性损益的净利润 487.64 万元,同比增长 230.17%;基本每股收益 0.0351 元。

本次财报公布的各项数据指标表现尚佳。其中,毛利率 69.86%,同比增 3.53%,净利率 2.08%,同比增 212.5%,销售费用、管理费用、财务费用总计 3.83 亿元,三费占营收比 54.24%,同比减 1.63%,每股净资产 6.26 元,同比减 1.35%,每股经营性现金流 0.31 元,同比增 414.52%,每股收益 0.04 元,同比增 213.39%。

欣贺股份专注于中高端女装领域,旗下多个品牌定位清晰,深耕细分市场。在产品研发上,注重品质与设计,以满足目标客户群体的时尚需求。在渠道方面,通过线上线下相结合的方式拓展销售网络。基于欣贺股份对品牌建设与渠道拓展的重视,预计其会持续优化产品与服务,提升品牌竞争力,稳步推进业务发展。

戎美股份:线上优势,持续发力

戎美股份半年报数据显示,2025 年 1-6 月营业总收入为 2.98 亿元,较去年同期下滑 13.91%,净利润为 3659.88 万,较去年同期下滑 19.33%,每股收益 0.1606 元,净资产收益率为 1.42%,每股经营现金流量为 0.2093 元,销售毛利率为 45.55%。

戎美股份以线上销售为核心竞争力,在电商女装领域发展迅速。通过精准的市场定位与优质的产品,吸引了大量线上消费者。其注重产品设计与品质把控,同时利用数字化营销手段提升品牌知名度与市场份额。

考虑到戎美股份在线上电商领域的积累与发展趋势,预计其会继续强化线上运营,优化产品与服务,提升用户体验,以巩固市场地位。

营销商业研究院

综合来看,2025 年上半年女装行业的竞争已从单一的产品比拼转向“ 品牌力 + 渠道效率 + 数字化能力” 的综合较量。

安正时尚、歌力思等企业通过多品牌协同与线上线下融合,有效抵御了市场波动;日播时尚、欣贺股份则凭借精准的策略调整实现了业绩突破,印证了灵活应变在当前市场环境中的重要性。尽管部分企业仍面临营收下滑、利润承压的困境,但行业整体在产品升级、渠道革新与用户运营上的探索从未停歇。

展望下半年,女装企业的竞争或将围绕“ 精准定位” 与“ 高效转化” 进一步展开:如何在消费分级趋势下锚定核心客群,如何通过数字化工具提升供应链响应速度与用户粘性,将成为决定企业突围的关键。

随着市场环境的逐步企稳与消费信心的回升,那些能够持续优化品牌矩阵、夯实渠道优势并严控成本的企业,有望在行业新一轮调整中占据更有利的位置,推动女装行业向更精细化、高质量的方向发展。

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App