财联社 12 月 23 日讯 (编辑 杨斌)近期 REITs 市场加速下跌,特别是部分经营权项目,上周以来跌幅接近 10%。业内分析指出,经营权项目跌幅较大主要是受到了 REITs 分红本息可能需拆分做会计处理的扰动,和资产端的经营基本面表现无关。在年末投资考核时点过去后,相关受影响的超跌项目或有一定反弹。

今日,中证 REITs 全收益指数震荡,盘中跌幅一度超过 1%,最终收跌 0.83% 于 983.81 点,创今年 1 月 9 日以来新低。今日已是 REITs 市场连续第 7 个交易日收阴,自上周一起,中证 REITs 全收益指数已下跌 4.35%。

对于近期的加速下跌,中金公司固收研究团队认为,主要原因是市场对 OCI 账户分红本息拆分记账事项的担忧情绪加重,引发自经营权 REITs 开始的情绪性、避险性卖出,下跌为典型事件冲击情景。

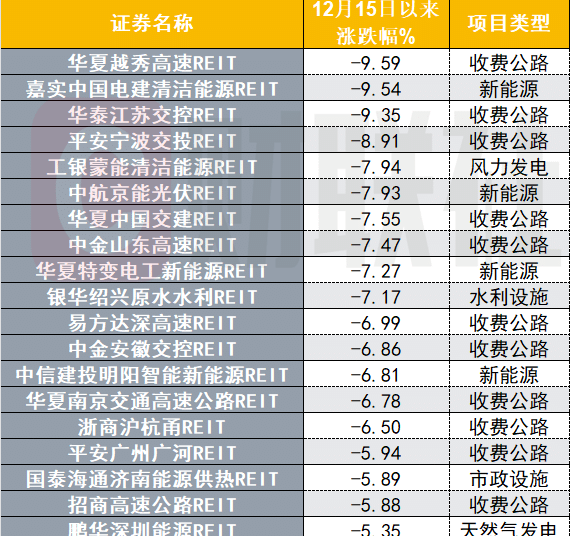

从上周以来跌幅居前的 REITs 项目看,均为收费公路、新能源等经营权类项目,部分收费公路项目上周至今的跌幅接近 10%。

图:上周以来跌幅居前的 REITs 项目

(资料来源:Choice 数据,财联社整理)

2024 年 2 月,中国证监会发布 《监管规则适用指引——会计类第 4 号》,明确基础设施 REITs 的权益属性。并表原始权益人在合并财务报表层面应将基础设施 REITs 其他方持有份额列报为权益,其他投资方对于 REITs 的投资属于权益工具投资。

业内分析师介绍,在明确对于 REITs 的投资属于权益工具投资后,投资机构将对于 REITs 的投资指定为 FVTOCI(以公允价值计量且其变动计入其他综合收益) 资产,REITs 二级市场的价格波动不计入投资机构的利润表,而 REITs 分红收入可以计入投资机构的利润表。

由于 REITs 的分红包含了本金的回收和股利的分配,而 FVTOCI 对于 REITs 公允价值的变动、投资本金的回收和收到的股利分配应采用不同的会计处理,如何将本金与股利进行合理的区分,一直是 REITs 市场重点关注的会计处理事项。

华西证券宏观固收团队分析,公募 REITs 的全部分红通常被直接计入投资收益。但若根据会计相关处理原则拆分 REITs 分红的本息,本金返还应冲减投资成本,而非确认为当期收益。该会计处理将降低账面利润、即时反映资产价值下降,故 REITs 本息拆分的事项尤其对经营权类 REITs 带来了扰动。

上述分析师认为,当前机构讨论 REITs 分红本息拆分记账事项更多是基于年末投资考核的背景,对市场长期影响有限。长远来看,经营权 REITs 采用 IRR(内部收益率) 为基准将 REITs 分红拆分为本金和股利来评估机构投资收益较为可行。

华西证券宏观固收团队认为,本息拆分确实有助于更加真实反映 REITs 分红现金流的本质。但本息拆分是个 「会计处理」 问题,和资产端的经营基本面表现无关,并没有影响项目全周期收益的测算。在投资考核扰动过去之后,受 「本息拆分」 影响的超跌项目预计能有一定的反弹。

近期加速下跌前,REITs 市场在 2025 年下半年已持续调整。截至最新,中证 REITs 全收益指数已月线六连阴,下半年累计下跌 11%。

中金公司固收研究团队表示,经历本轮下跌后,市场估值端获得更多安全边际。我国公募 REITs 市场仍处于政策红利期,建议逐步关注基本面相对稳健项目的逢低配置机会,后续注意机构行为以及市场流动性变化。