文 | 青橙财经,作者 | 方诗意,编辑 | 六子

马斯克最近给中国光伏产业抛出一张大饼。

上月底,马斯克在达沃斯论坛上表示建设太空 AI 算力中心是 「理所当然的事」。2 月 2 日,SpaceX 正式宣布全资收购人工智能初创公司 xAI,将加速建设太空数据中心,用太阳能,两到三年让太空成为 AI 算力成本最低的地方。

要在太空用好太阳能,就要用到光伏。而 2 月 4 日,据界面新闻报道,马斯克团队已经在上周对 TCL 中环、晶科能源、晶盛机电等光伏企业进行了调研。

为什么说这是一张大饼?因为马斯克之前披露的目标是在未来三年内实现每年 100GW 的太阳能制造能力。而行业预计 2026 年中国光伏新增装机约 435.37GW,马斯克一个人的计划,相当于中国市场的四分之一。

于是,A 股光伏板块 「嗨」 了。TCL 中环和晶科能源均在 2 月 4 日几乎直线涨停,晶盛机电大涨。而之前,钧达股份虽然坦承 「未开展实质性运营,尚未取得在手订单」,今年的股价还是暴涨了 80%。东方日升涨近 40%,迈为股份涨超 45%,单股高达 300 元,总市值近千亿。

*图源雪球

为什么马斯克的故事能带来这么大的震动?万亿级 「大饼」 究竟意味着什么?这还要从光伏行业当下的处境说起。

冰火两重天,光伏寻未来

《2025 年全国电力工业统计年报》 显示,去年太阳能发电装机突破 12 亿千瓦,同比激增 35.4%,占新增装机总量的 58%。但漂亮的增长背后,是光伏刚刚在上个月底又开了一次座谈会,讨论反内卷。从去年到现在开的会,始终没有定好反内卷的终极手段。

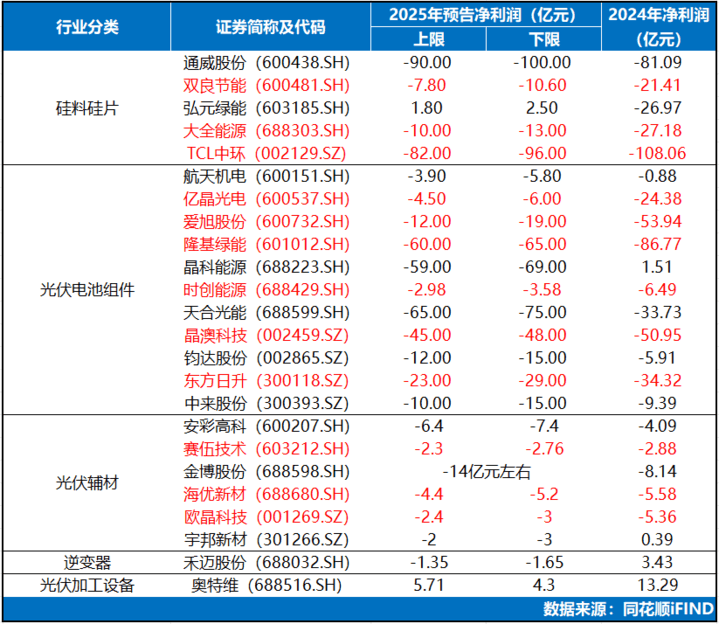

最近恰逢业绩预告集中发布期,有投资者感慨光伏企业的财报一个比一个 「难看」。

目前,全产业链连续亏损 10 个季度,仅隆基绿能、天合光能、晶科能源三家头部企业,2025 年预计亏损就超过 200 亿元。通威股份预计亏损 90 亿到 100 亿元,TCL 中环预计亏损 82 亿到 96 亿元,天合光能预计亏损 65 亿到 75 亿元。亿晶光电、泉为科技,净资产已经为负。

*图源财闻

在地面死磕成本看不到尽头的时候,马斯克抛出的这个 「万亿大饼」,是非常重要的情绪出口。已经尽力维护局面的光伏企业们,本就十分期待利好的来临,并早就隐约出现了立志摆脱僵局的苗头。

隆基绿能在 《2025 年员工持股计划》 中提出:2026 年考核目标要求年度归属上市公司股东净利润回正。而天合光能在 1 月 23 日出台的 「2026 年员工持股计划 (草案)」「2026 年限制性股票激励计划 (草案)」,直接将 2026 年—2028 年的考核目标设定在累计不低于 96 亿元。

事实上,这些企业或许也不敢对拐点何时真正到来打包票。但这个时候,马斯克的太空光伏计划横空出世,一下子拉高了全行业的天花板。

与地面光伏相比,太空光伏摆脱大气层遮挡后,阳光强度较地面高出 5—10 倍,且能突破昼夜更替、阴晴雨雪的限制,实现 24 小时不间断发电,无需储能配套即可稳定输出。

银河证券、兴业证券等机构均认为,太空光伏发电效率高,可 24 小时持续发电,成本低、产出却能高 7-10 倍。长江证券指出,太空数据中心光伏空间中性假设就高达 1.33 万亿,乐观假设高达 2.38 万亿,对应 600GW 的组件年需求,市场空间是 6000 亿。

*图源兴业证券

对于隆基绿能、天合光能等行业巨头而言,这是一个溢价空间大、几乎没有价格战、只看技术壁垒的 「高维度」 增量市场。而对于其他供应链企业,增量是解决行业产能矛盾的最好方法。当下最火热的市场,竟然给光伏留了一块 「大肉」,市场自然振奋不已。

技术或将洗牌,太空光伏逆天改命?

需要注意,太空光伏并不意味着所有企业和技术平移到太空就行了,场景改变了光伏的竞争逻辑。

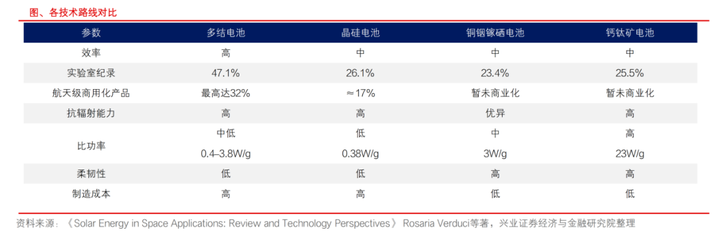

地面看重的是度电成本,也就是一块钱能发多少电。而太空看重的是 「比功率 (W/kg)」,也就是一公斤的产品能产生多少电。因为光伏去太空依赖火箭,发射成本依然昂贵,多带一公斤可能就要多花几千上万美元。

光伏传统的晶硅电池,也就是目前地面光伏用得最多的玻璃板子,因为重量大、发射成本高,在太空过于笨重。按一块普通的地面光伏组件重约 20-25 公斤算,光是大量运上太空,成本就可能高达几十万美元。因此,其比功率也就很低。

*图源兴业证券

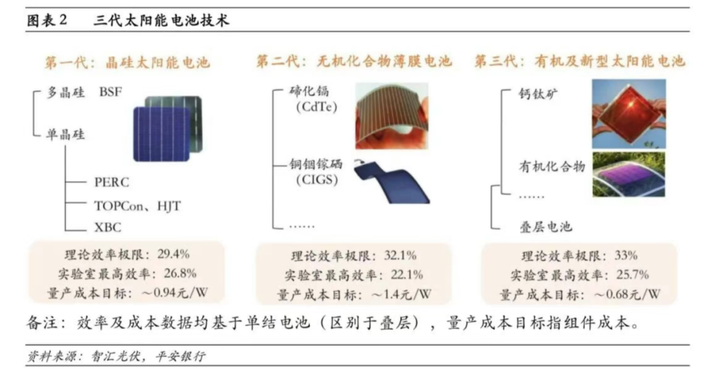

怎么办?换技术。当下光伏行业最热的钙钛矿、P 型超薄异质结 (HJT) 等技术,就是对症下药。

钙钛矿最大的特点是可以做成像纸一样薄、像布一样柔软的薄膜,重量只有传统晶硅电池的几分之一,而且理论上发电效率更高。而异质结则可以把硅片切得非常薄,相当于一张纸的厚度,同时保持较高的发电效率。这些很薄的电池,还可以与其他电池叠起来,形成叠层技术。

*图源平安银行

轻薄、高效的技术,之前为何不用?以钙钛矿为例,它在地面上一直因为寿命短、稳定性差被诟病。普通光伏组件能用 25-30 年,钙钛矿可能只能用几年,难以大规模商业化。

但是,恰好太空光伏用的低轨卫星生命周期,本来就短至 5 年左右,完全不需要考虑地面的限制。于是,相关企业纷纷 「嗨」 起来了:

晶科能源董事长李仙德在新年致辞 《2026,仰望星空、脚踏实地》 中,明确提出探索太空光伏市场机会,并宣布与晶泰科技战略合作,共建全球首个 「AI 决策-机器人执行」 全闭环钙钛矿/晶硅叠层实验线。

晶科能源还发出了一份口气不小的宣言,称未来 20 年将集齐实现太空光伏所有关键要素:钙钛矿-TOPCon 叠层技术+工程能力+规模化生产+无人工厂+机器人组件安装。言下之意,「我全都要」。

*图源晶科能源

而天合光能董事长高纪凡在 2026 年新年致辞中提出,新的一年,天合光能将加快推进钙钛矿量产化商业化进程,开启太空光伏星际算力新纪元。天合光能还在投资者关系活动中表示,该公司在太空光伏相关的晶体硅电池技术上已有积累。

*图源天眼查

钧达股份拟现金出资 3000 万元参股上海星翼芯能打造新产品,首片产业化 N 型钙钛矿叠层电池已于 2025 年 11 月下线。东方日升表示 P 型超薄异质结 (HJT) 产品在比功率、抗辐射等方面具有综合优势,正重新进入空天应用的视野。

*图源东方日升

中国企业掌握几乎所有的技术路线,马斯克要什么,它们就能给什么。这也是当下资本市场如此兴奋的原因——没有人会跟巨大的市场过不去。

目前,钙钛矿等技术方案已在低轨卫星有所测试,部分效果达传统电池的 10 倍以上。太空,确实正在改变光伏行业的命运。

不只做代工,中国光伏抢标准

虽然大量光伏企业已经在资本市场吃上了肉,但摆在所有光伏玩家面前的问题还有一个:供应链很长,最受益的是谁?

对于这个问题,高盛写出了一个有趣的结论:虽然马斯克宣布在美国扩产,但中国设备商如迈为、捷佳伟创却是核心受益者。

界面新闻的报道也证实了这一点:除了前面提到的光伏企业,马斯克团队确实在更早之前就接触了这些光伏设备商。要用新技术,自然需要新的设备,这条逻辑很顺畅。

因此,如果不出意外,以前手机行业有苹果主导的 「果链」,半导体有英伟达需要的 「达链」,现在光伏行业大概要形成马斯克捧红的 「马链」 了。

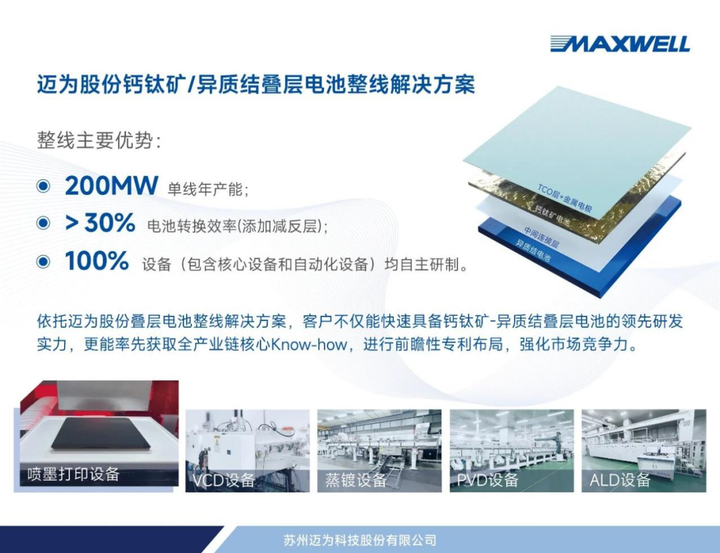

钙钛矿技术是最适合于太空光伏的新技术。在钙钛矿设备上技术领先的迈为股份和奥特维,最近被市场热传先后接到了 SpaceX 的太空光伏设备订单,目前分别是 SpaceX 的设备一供和二供,这也是两者最近股价大涨的原因。

*图源迈为股份

此外,太空中充满高能粒子 (辐射),要阻止这些粒子击穿电池,就需要特殊的材料进行封装,比如 CPI 膜、特种胶膜等。太空也需要做热管理,需要很多组件的参与。

于是,相关消息层出不穷,比如捷佳伟创的半导体掺杂设备、曼兹的涂布设备等,都被认为找到了新的溢价空间。网传双良节能通过法国液化空气集团,成为 SpaceX 星链基地的换热器供应商。

以前在 「果链」 里,中国企业更多是做组装、做代工,利润有限。但在太空光伏这个新赛道上,马斯克需要全球供应链,中国企业卡住的是关键设备和材料,议价权更高。

在本就技术领先的背景下,主流太空光伏的技术标准、接口规范、制造工艺的话语权,还可能继续向中国企业倾斜。

*图源迈为股份

而后者要注意的是,在太空光伏面前,一毛钱、两毛钱,甚至一元钱每瓦的成本差异,在太空光伏面前可能无足轻重。材料学、AI 技术、制造工艺,这些才是决定性问题。这需要长期投入。

短期看,太空光伏还不可能真的带来多少营收。但这个故事,以及相关企业研究技术的动力,都说明突破口是存在的。在星辰大海的推动和行业纠偏中,距离光伏玩家们跳出低维度的价格博弈,已经不远了。马斯克或许只是点了一把火,但真正炼出真金的,终将是中国光伏的硬实力。