财联社 2 月 16 日讯 (编辑 胡家荣)港股上周呈现先扬后抑态势。一方面,全球"再通胀"交易升温叠加 AI 国产应用升级催化,推动有色金属等资源品、国产算力链及部分软件板块强势反弹。

当前市场波动率仍处高位,适逢春节假期,华泰证券认为以下因素将成为关键观察点:

美股市场走势:短期内或延续 AI 主线分化和高低切换特征,对港股风险偏好影响中性。

春节消费数据:假期消费高频数据将验证内需复苏强度。

AI 领域进展:行业技术突破及商业化应用新动态。

基本面分析:景气修复与通胀回升协同推进

行业盈利预期结构性改善

非金融板块彭博一致预期数据显示,近 4 周盈利/营收预期分别上修 0.7%/下修 0.2%,近 1 周则分别上修 0.1%/0.1%。结构上呈现以下特征:

显著上修行业:有色金属 (盈利预期近 4 周/1 周分别上修 8.0%/2.6%)、非银金融 (1.3%/0.6%) 及医药 (1.7%/0.6%) 表现突出。

营收改善领域:造纸与包装 (0.2%/0.1%)、建筑 (1.5%/0.1%) 营收预期持续改善。

预期分化现象:上周表现优异的半导体板块近 1 周盈利预期反而下修 1.9%,主要受晶圆代工环节拖累;医疗设备与服务景气预期改善趋势延续。

宏观数据验证复苏态势

1 月通胀数据回升速度加快,金融数据表明市场剩余流动性保持充裕,为市场提供有利环境。

资金面观察:外资持续流入,南向资金节前降温

外资配置动向

截至上周三,EPFR 数据显示外资净流入港股 18.9 亿美元,较前一周 (18.8 亿美元) 保持稳定。细分来看:

主动型外资净流入 3.8 亿美元,延续积极态势

被动型外资净流入 15.0 亿美元,成为主要增量

南向与空头资金变化

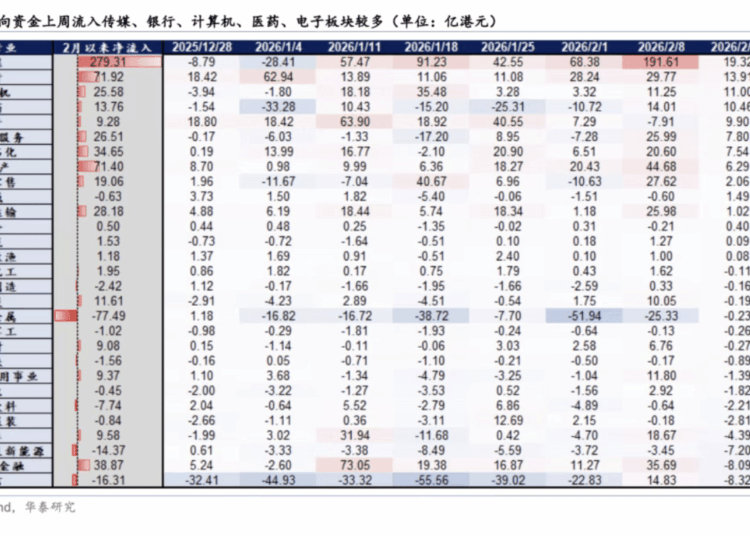

南向资金上周净流入 278 亿港币,较前一周的 560 亿港币明显回落,反映节前避险情绪升温。行业流向呈现结构性特征:

净流入前列:传媒、银行、计算机、医药、电子

净流出集中:通信、非银金融、电力设备与新能源

空头资金方面,港股沽空持仓/交易比率分别为 2.24%/12.7%,环比变动-0.01/+0.7 个百分点,显示空头情绪短期暂缓累积。本周港股市场无新股上市,IPO 节奏保持平稳。

市场情绪评估:多空博弈下维持乐观区间

情绪指标综合分析

截至上周五,港股情绪指数读数为 63.7,仍处于乐观区间,但内部结构分化明显:

下行指标:受假期避险情绪影响,恒指升贴水指标由 47 回落至 26;量价相关的移动换手率、恒生波指、RSI 等均有小幅下行

上行指标:南向资金情绪指标显著提升,净流入、买入强度及 AH 溢价得分分别由 63/56/68 升至 75/78/80,接近"贪婪"水平

配置策略:短期聚焦三大方向,中期把握再通胀主线

短期布局重点

节后建议重点关注三个具有确定性机会的方向:

存储等半导体硬件:海外龙头财报、台企 1 月销售数据以及韩国 2 月前 10 日出口数据均验证行业超级周期延续。值得注意的是,存储龙头在港股定价与海外龙头的相关性更高,有望充分受益于全球产业景气上行。

景气改善的特色消费:餐饮板块受益于平台补贴政策,春节消费数据将成为重要催化剂;创新药领域景气预期持续上修,产业趋势明确,两者均具备显著的α机会。

电气设备:国内外电力系统升级改造需求上升的中期逻辑不变,行业景气预期持续改善。宁德时代即将被纳入恒生指数,将带来可观的被动资金流入,构成短期催化。

中期配置思路

全球"再通胀"交易持续演绎,国内 PPI 同比回升趋势渐入佳境,建议:

超配资源品:把握通胀回升周期中的价格弹性

超配保险及香港本地股:受益于利率环境改善与区域经济复苏