【专题导言】 在无风险利率趋势性下行的低利率环境中,传统固收类资产的收益空间持续收窄,银行理财行业正经历从 「单一资产依赖」 向 「多资产多策略」 的深刻转型。对于理财机构而言,这既是挑战,亦是重塑核心竞争力的突破口——谁能率先构建起覆盖权益、商品、跨境等多类资产的投研能力,谁就能在新一轮周期中占得先机,并承接规模高达 50 万亿元的存款迁徙。

基于这一观察,财联社推出 「理财掘金多资产」 系列专题报道,聚焦银行理财在多资产配置领域的探索与实践,将涵盖红利、套利、商品以及海外资产配置。本篇报道聚焦红利策略,这是理财公司构建稳健底仓的核心工具之一。

财联社 3 月 15 日讯 (编辑 王蔚)在低利率与资产荒的双重夹击下,曾经依赖纯债资产就能轻松获取收益的时代已经远去。面对投资者对稳健回报的殷切期待,银行理财机构该如何破局?一个清晰的答案正在浮现:以红利策略为 「压舱石」,构建多资产组合。

「我们多资产多策略产品是一个多元的组合,里面包括了中国的红利股、科技成长、周期、黄金。但红利股是我们最核心的底仓。」 某头部理财公司多资产投资部负责人近日向财联社透露,其产品组合中红利资产占比约 60%,是名副其实的 「压舱石」。

正是这种以红利为核心的配置框架,让其在市场波动中依然能从容应对。「在这个位置上我们敢去做反向的调整,就是因为底层资产的稳健给了我们底气。」

这位投资经理的底气,正在成为越来越多理财机构的共识。中国理财网数据显示,2025 年以来,名称中含 「红利」 的理财产品呈爆发式增长。

机构竞逐 「红利+」 多策略:以红利为盾,以成长为矛

究竟什么是红利策略?为何它能成为理财公司多资产配置的核心?

业内人士受访表示,红利投资的内涵清晰,核心是关注股息率。股息率由 ROE、分红比例、PB 三个因素决定,因此选择红利股需关注上市公司的需求前景、商业模式、公司治理和估值水平。

红利股的核心特点包括高分红稳定性、业绩稳定、低波动性、行业分布集中 (金融、能源、公用事业、消费等防御性行业)。

红利投资的收益来源是 「双引擎」:一是股息收入,即稳定持续的现金分红;二是资本利得,随着公司盈利能力增长,股价长期有望稳步上升。更重要的是,红利投资具有显著的防御属性,在市场下跌或不确定性较高时表现更为稳健。

「红利股是我们组合中 『最友好的β』。」 上述理财公司多资产投资部负责人向财联社透露,其多资产组合配置框架为:红利 60%、套利 20%、商品 15%-20%、海外头寸 5%。「我们把最友好的β作为主体,追热点、追节奏的只是小部分。」 他解释,红利具备低波动、高股息、可持续的 「三合一」 特质,能为组合提供稳定收益基底。

当前,各大理财公司已不再满足于单一的红利策略,而是纷纷推出 「红利+」 的多策略产品,力求在稳健基础上增厚收益。

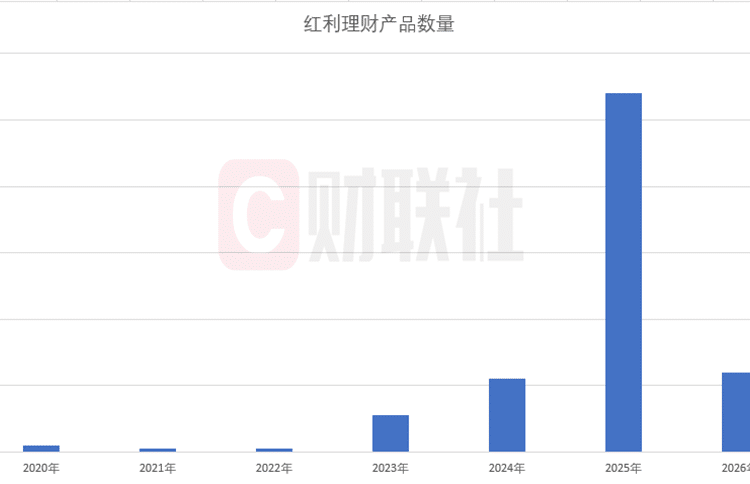

据中国理财网统计数据,目前,理财公司存续有 169 只公募红利策略理财产品 (名称中明确含 「红利」),发行人包含招银理财、交银理财、兴银理财、宁银理财、光大理财等 19 家理财公司,其中 2025 年及之后成立的产品占比 78%,意味着从 2025 年开始,理财公司开始加大红利策略配置。近年来发行红利策略理财产品数量如下图所示:

数据来源:中国理财网,财联社整理

据法询理财网统计数据,红利策略产品仍以固收类为主,混合类和权益类也有涉及,如中银理财-智富红利策略 180 天持有期和兴银理财富利股债指数主题 1 个月最短持有期 1 号混合类理财产品 (MSCI 红利股票) 为混合类。

从业绩表现看,据法询理财网数据,除农银理财农银进取·灵珑固收增强第 53 期 ESG 主题理财产品 (红利优选) 有小幅亏损外,有数据的产品中,红利产品均实现了正收益,其中,农银理财农银匠心·灵动 90 天理财产品 (红利成长双享) 以成立以来 22.65% 的年化收益率夺冠,高盛工银理财·盛鑫君智私银尊享红利精选量化权益理财产品 1 期以 18.02% 的收益率紧随其后。业绩排名靠前的产品如下图所示:

数据来源:法询理财网,财联社整理

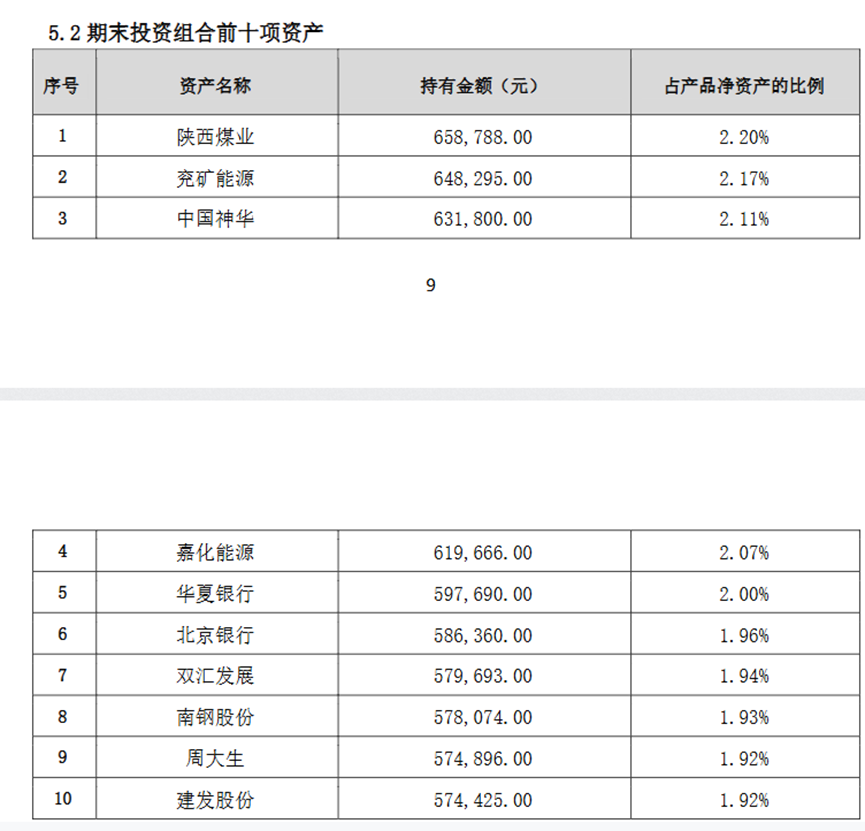

据高盛工银理财·盛鑫君智私银尊享红利精选量化权益理财产品 1 期四季报,2025 年末,该产品除 5.72% 的资产投资现金及银行存款外,94.28% 的资产比例均直接投资于权益类资产。从单项资产来看,陕西煤业占比 2.2%,兖矿能源占比 2.17%,前十大资产如下图所示:

数据来源:理财报告,财联社整理

红利资产配置规模激增,两年内增长超过 6 倍

资产端来看,红利资产越来越受理财产品青睐,据法询理财网不完全统计,资产名称中含 「红利」(以红利 ETF 为主) 的理财产品配置规模,在 2025 年实现了跨越式增长:

数据来源:中国理财网,财联社整理

从季度数据看,2025 年红利配置规模呈现 「前低后高」 的显著特征:一季度末仅 11.29 亿元,进入三季度后爆发式增长至 53.64 亿元,四季度稳定在 53.34 亿元的高位。与 2024 年一季度末的 7.47 亿元相比,不到两年时间,红利资产配置规模增长超过 6 倍。

业内人士表示,这一数据的背后,是理财公司在低利率环境下对稳健收益资产的集体渴求。随着纯债类产品收益率持续下行,「资产荒」 压力倒逼理财机构向权益类资产要收益,而红利策略凭借其高股息、低波动的双重优势,成为最自然的配置选择。

2026 年红利资产仍是底仓之选

展望 2026 年,多家理财公司在理财产品 2025 年四季报中表达了对红利策略的乐观态度。

兴银理财表示,展望 2026 年,宏观压力仍在,资金面偏呵护,流动性预计延续宽松水平,但需关注经济数据和风险偏好变化等。策略上看,积极把握确定性的票息和杠杆收益,积极关注配置力量入场和央行买债情况,适度参与交易机会,增厚产品收益。

平安理财指出,展望后市,权益市场有望在宏观及微观流动性支持下继续上行,红利资产在低利率环境下具备长期战略价值,红利策略作为核心底仓仍可坚定持有。

招银理财分析,四季度宏观经济结构延续分化,消费复苏动能偏弱,房地产仍处调整期,但高端制造、新能源等新动能持续释放,结构性机会显现。展望后市,红利资产在低利率环境下具备长期战略价值,红利策略作为核心底仓仍可坚定持有。

高盛工银理财也在其产品四季报中指出,长期来看,当前处于基本面底部区间,随着经济基本面和企业盈利的修复趋势持续得到确认,A 股估值中枢以及长期配置价值大概率得到持续提升,优质核心资产有望吸引海内外更多长期资金;长期低息环境也凸显红利配置价值,当前中证红利的股息率仍处于历史较高区间,每年稳定的高分红与较低波动提供较好的安全垫应对市场不确定性。