3 月 16 日晚,石药创新制药股份有限公司 (证券简称:新诺威,300765.SZ) 交出其 2025 年的成绩单。

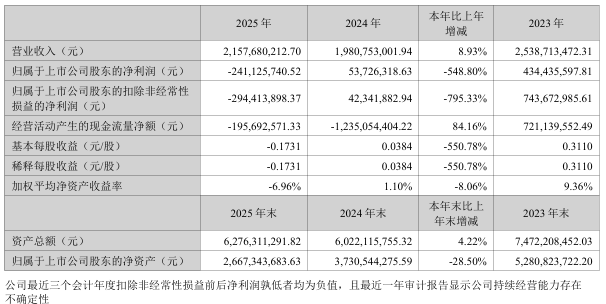

报告期内,公司全年实现营业收入 21.58 亿元,同比增长 8.93%;但归母净利润录得 2.41 亿元亏损,扣非后净亏损达 2.94 亿元。这是新诺威自 2019 年登陆 A 股以来,首次出现年度亏损,仅巨石生物并表范围扩大就亏掉共 9 亿。而 2024 年之前,公司已连续两年实现归母净利润超 7 亿元。

营收微增与利润巨亏形成的巨大反差,清晰标记出这家曾以咖啡因和保健食品立足的企业,正处在从传统原料巨头向创新药企转型的关键隘口。创新生物药赛道持续高投入烧钱,研发费用突破 10 亿元大关,叠加收购巨石生物少数股权后的并表亏损,直接吞噬了公司当期利润。

研发占营收近半,巨石年亏 9 亿

翻开新诺威的年度财务数据,其转型的代价与轨迹跃然纸上。

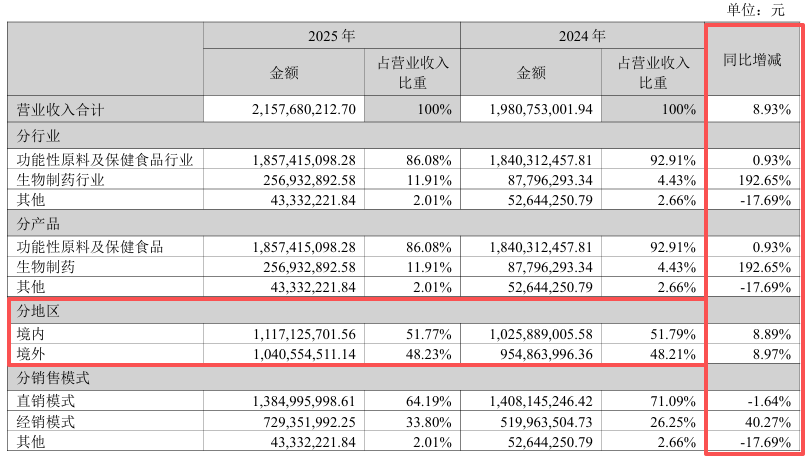

从财务数据来看,公司全年营收 21.58 亿元,较 2024 年的 19.81 亿元增长 8.93%,境内外市场同步实现个位数增长,其中境外收入 10.41 亿元,同比增长 8.97%,境内收入 11.17 亿元,同比增长 8.89%,整体营收端表现相对平稳。

但利润端出现断崖式下滑,归母净利润从 2024 年盈利 5372.63 万元转为亏损 2.41 亿元;2022 年与 2023 年,公司分别盈利 7.26 亿元、7.56 亿元,2025 年加权平均净资产收益率降至-6.96%,盈利能力大幅削弱。

深入拆解亏损根源,三大核心因素共同导致利润承压,且均与公司战略转型直接相关。

首当其冲的是研发费用的大幅激增,这也是新诺威向创新药企业转型最直接的代价。

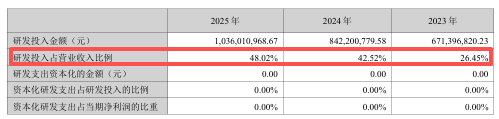

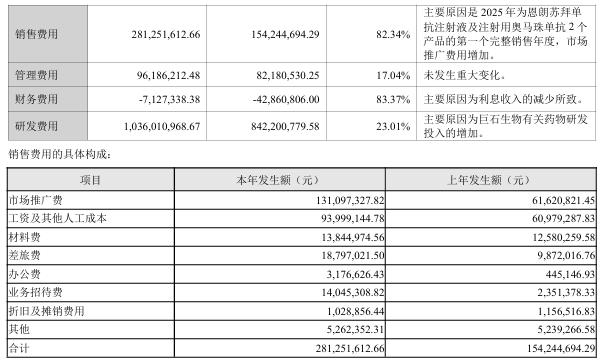

2025 年公司研发投入高达 10.36 亿元,同比增加 1.94 亿元,增幅达 23%,研发投入占营业收入的比例高达 48.02%,远超行业平均水平。

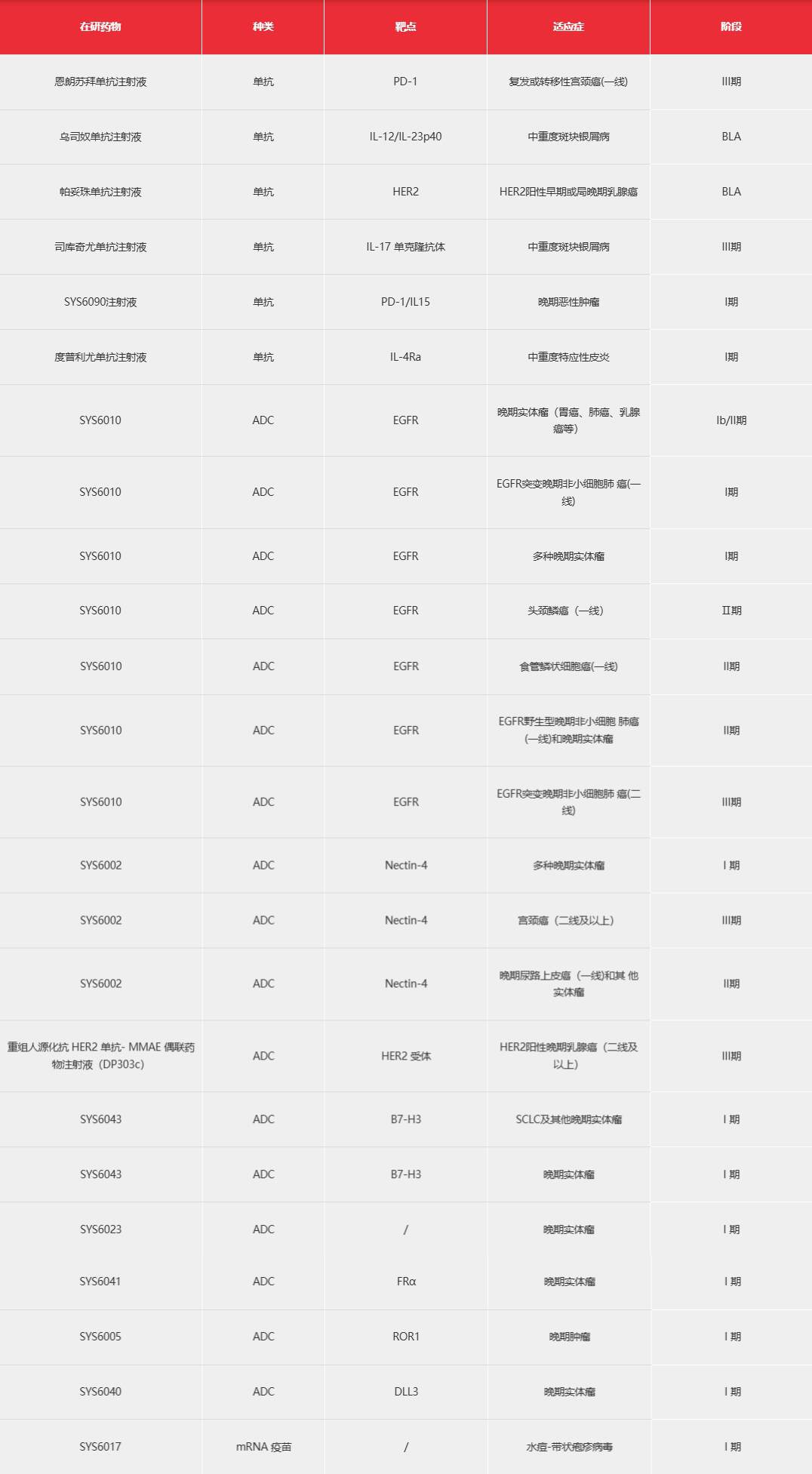

这笔巨额投入主要用于公司抗体药物、ADC(抗体偶联药物)、mRNA 疫苗三大前沿平台的管线推进,包括注射用奥马珠单抗 (恩益坦®) 新适应症获批上市,SYS6010(EGFR 突变晚期非小细胞肺癌二线)、SYS6002(宫颈癌二线及以上) 两款 ADC 产品进入 III 期临床,帕妥珠单抗注射液、乌司奴单抗注射液递交 BLA(生物制品许可申请),9 款产品获得中国临床试验批准、4 款斩获美国 FDA 临床批件。

在创新药领域,研发投入是核心竞争力的基石,临床后期的投入往往呈几何级数增长,在产品尚未大规模兑现利润的阶段,持续高研发投入必然会直接侵蚀当期利润。

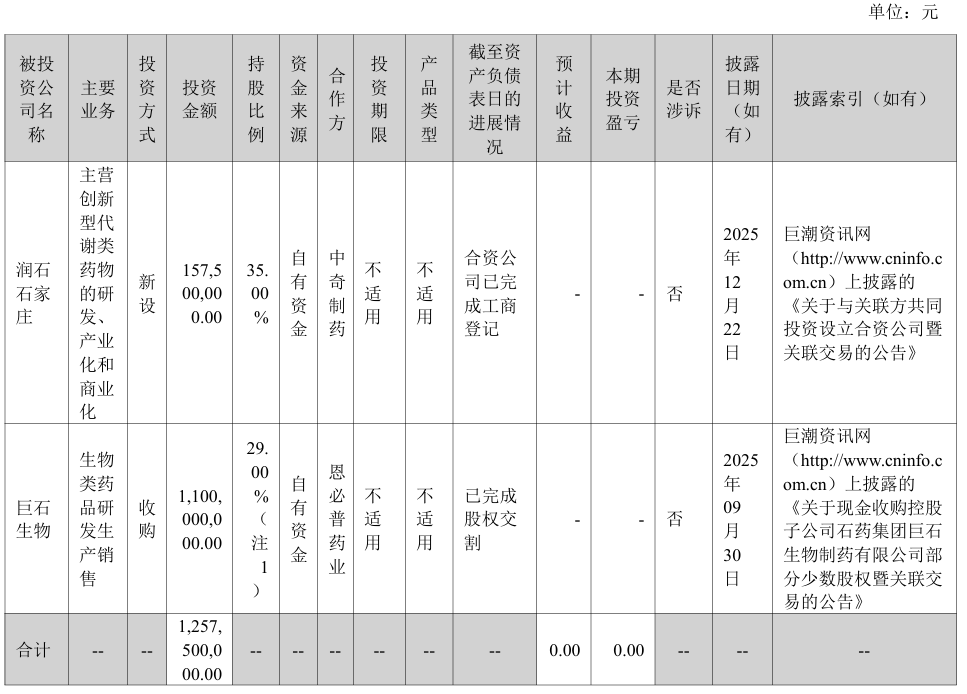

其次是巨石生物并表范围扩大带来的亏损放大效应。2025 年 9 月,新诺威以 11 亿元现金收购巨石生物 29% 的少数股权,持股比例从 51% 提升至 80%,实现绝对控股。

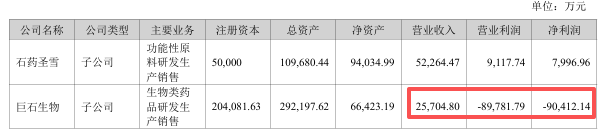

作为公司创新药业务的核心载体,巨石生物 2025 年实现营业收入 2.57 亿元,净亏损却高达 9.04 亿元,直接拖累新诺威整体业绩。

最后是传统核心业务毛利率下滑,叠加销售费用激增,进一步压缩利润空间。

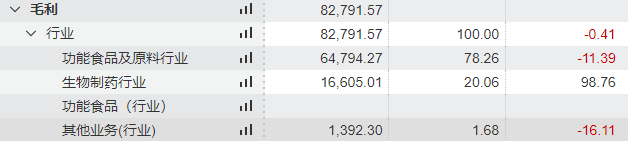

作为公司传统支柱业务,功能性原料及保健食品 2025 年毛利率同比下降 4.85 个百分点至 34.88%。其中全球核心产品咖啡因类原料受市场竞争加剧影响,盈利水平同比下滑,失去了过往的高毛利支撑。

与此同时,生物制药业务进入首个完整商业化年度,恩朗苏拜单抗注射液、注射用奥马珠单抗两款新药的市场推广带动销售费用大幅增长,2025 年销售费用达 2.81 亿元,同比激增 82.34%,其中市场推广费、差旅费、药物找招待费均翻倍增长,成为利润端的另一大压力项。

尽管当期亏损,但新诺威的财务基本面未出现恶化。

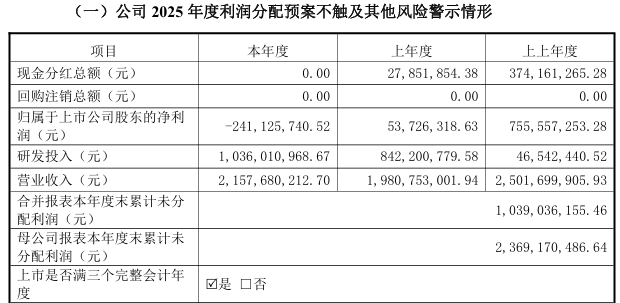

截至 2025 年末,公司合并报表累计未分配利润达 10.39 亿元,母公司未分配利润更是高达 23.69 亿元,账面货币资金 7.72 亿元;公司资产总额 62.76 亿元,归母净资产也有 26.67 亿元,流动负债 8.72 亿元、非流动负债 5.37 亿元,资产负债率处于合理水平。

新诺威表示,综合考虑公司实际经营情况、未来业务发展及资金需求,2025 年公司计划不派发现金红利、不送红股、不转增股本。

传统盘失速,创新药烧钱换增长

营收结构的拆分,更能直观展现新诺威当前传统业务托底、创新业务破局的战略格局。

传统功能性原料与保健食品业务作为现金牛,增速放缓但仍贡献稳定收入与现金流;创新生物药业务作为增长极,收入高速增长但仍处烧钱阶段,成为公司转型的核心抓手。

具体来看,传统业务的全球龙头地位依旧稳固,但增长与盈利双双承压。

新诺威是全球规模最大的化学合成咖啡因生产商,为可口可乐、百事可乐、红牛三大国际饮料巨头提供全球供应,咖啡因类产品年产能 1.8 万吨,2025 年销量达 1.82 万吨,销量逆势增长但毛利率下滑,呈现以价换量特征。

除咖啡因外,公司阿卡波糖原料药位居国内前列,“ 果维康” 为中国驰名商标,保健食品覆盖全国近 200 家连锁药房。

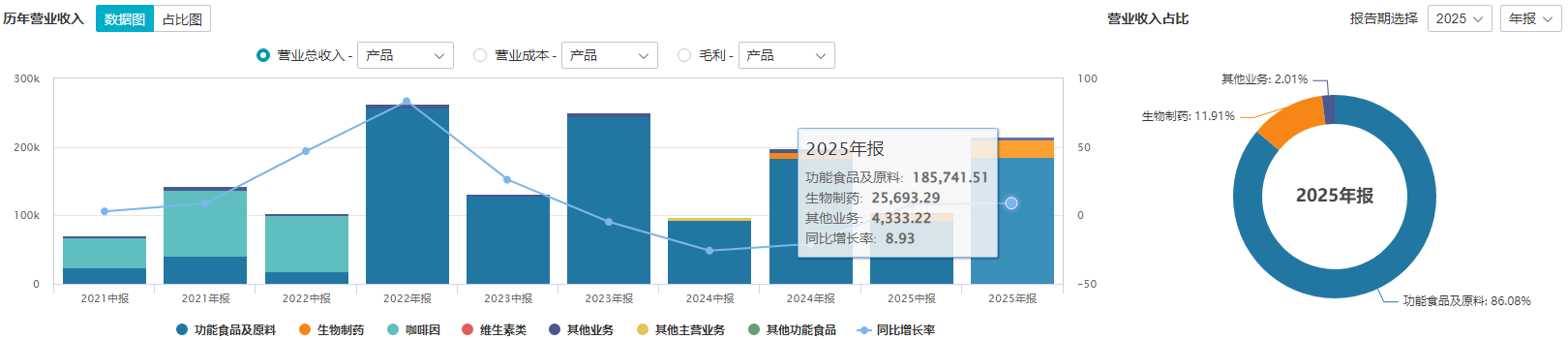

2025 年功能性原料及保健食品收入占总营收的 86.08%,仍是公司绝对的收入支柱,但 0.93% 的同比增速、11.39% 的毛利额下滑,暴露了传统业务的增长瓶颈。

从经营数据来看,传统业务的困境主要源于两点:一是行业同质化竞争加剧,咖啡因、阿卡波糖等原料产品技术壁垒有限,国内企业扩产导致价格竞争激烈,公司被迫让渡毛利换取市场份额;二是大健康行业消费复苏不及预期,保健食品行业面临监管趋严、流量红利消退的压力,果维康等产品终端动销放缓。

不过传统业务的现金流价值依然突出,咖啡因等原料业务采用直销模式,客户稳定、回款良好,为公司创新药研发提供了持续的现金流支撑,这也是新诺威转型创新药相较于其他初创药企的优势所在—— 有稳定基本盘输血。

创新生物药的收入则开启高速增长,2025 年公司生物制药业务收入达 2.57 亿元,同比暴涨 192.65%,成为营收增长的动力源。

这一增长源于两款核心产品的首个完整商业化年度:2024 年获批上市的 PD-1 单抗恩朗苏拜单抗 (恩舒幸)、奥马珠单抗 (恩益坦),2025 年全面推向市场,其中奥马珠单抗新增哮喘适应症并纳入医保,覆盖慢性荨麻疹、过敏性哮喘两大适应症,真实世界数据显示 12 周症状控制率达 93%,成为自身免疫疾病领域的核心产品。

尽管收入高增,但生物制药业务仍处于增收不增利阶段。2025 年生物药营业成本同比激 2037.24%,毛利率同比下降 30.53 个百分点至 64.63%,不过高毛利水平仍验证了创新药的产品价值。上市首亏,只是这条转型路上的一个阶段性节点,新旧动能转换的关键窗口期,已然开启。(文丨公司观察,作者丨曹倩,编辑丨曹晟源)

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App