文 | 孙永杰

2026 年 3 月下旬,全球存储芯片板块突发集体回调,市场情绪迅速转向恐慌。而投资者纷纷将矛头指向谷歌最新发布的 AI 内存压缩技术 「TurboQuant」,认为这一 「黑科技」 将大幅降低内存需求,从而重创存储企业基本盘。然而,当我们冷静观察后不难发现,此次下跌并非技术颠覆所致,而是存储行业迈入新周期的正常调整,技术进步只是表象,AI 算力驱动下的结构性需求才是核心。

存储芯片板块集体下挫,都是谷歌 TurboQuant 惹的祸?

2026 年 3 月下旬,全球存储芯片板块遭遇罕见回调。例如 A 股方面,佰维存储盘中一度跌超 6%,兆易创新、江波龙等跟跌超 3%-5%;美股市场更显剧烈,美光科技连续多日下跌累计超 15%,闪迪 (SanDisk) 一度重挫超 11%,西部数据、希捷科技等存储巨头同步走弱;韩国三星电子、SK 海力士股价分别下滑近 5% 和 6% 以上。

由此市场情绪迅速转向恐慌,而主流媒体和投资者几乎都将矛头直指谷歌最新公布的 AI 内存压缩技术—TurboQuant。

那么问题来了,TurboQuant 究竟是何方神圣?

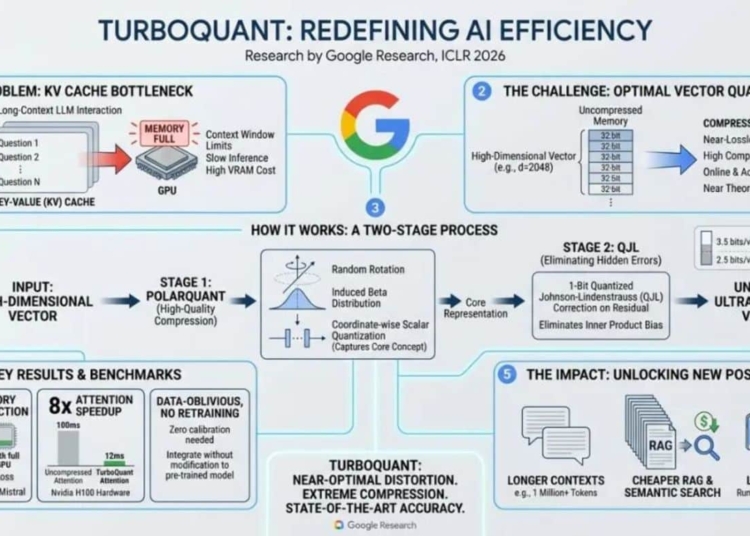

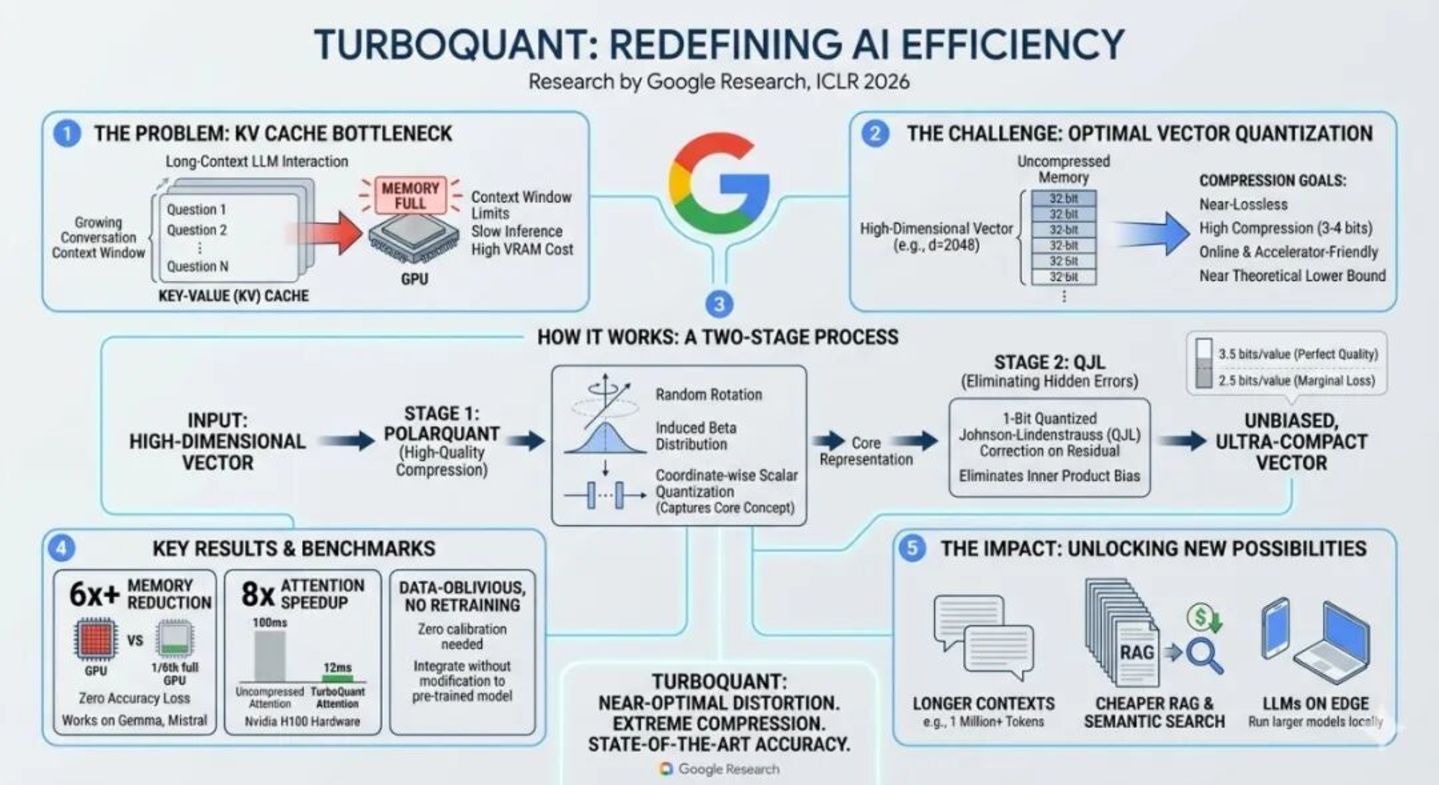

据谷歌研究团队介绍,TurboQuant 是一种无需重新训练模型的压缩算法,主要针对大语言模型和向量搜索引擎中用于存储高频访问信息的键值缓存 (KV Cache)。它能将 KV Cache 压缩至 3bit 精度,在 Gemma、Mistral 等开源模型上实现约 6 倍内存压缩效果,同时保持模型准确率基本不受影响,甚至在英伟达 H100 GPU 上实现最高 8 倍的性能加速。

值得注意的是,TurboQuant 的压缩范围严格限定在推理阶段的 KV Cache,用于缓解超长上下文和高并发场景带来的显存线性增长问题,而并不压缩模型权重本身对 HBM 的占用。这意味着,它并不能改变千亿参数大模型在部署时对底层硬件容量的基本门槛,而更多是优化 「单位内存可以承载的推理请求量」。

针对于此,业内解读迅速发酵,大体逻辑是:AI 系统内存需求或大幅降低,DRAM、HBM 等存储芯片的长期需求预期遭到冲击。与此同时,多家投行和自媒体甚至直呼 「谷歌黑科技干掉存储需求」,叠加前期板块高位获利了结,抛售潮一触即发。

表面上看,这似乎是技术进步对传统存储产业的 「降维打击」,但这种线性推导忽略了一个更关键的问题,即需求是否真的会因为效率提升而下降?如果稍微拉长时间维度,就会发现这轮存储股价回调,并不是从谷歌发布技术的那一刻才开始的。

在此之前,市场已经出现了一些更为基础的变化,比如部分 DRAM 品类的价格上涨动能减弱,下游厂商对继续提价的接受度下降,甚至开始拒绝涨价,直至目前有些降价情况也已出现。与此同时,一些智能手机厂商已经在调整产品策略,减少中低端机型的投放,因为在当前成本结构下,继续推新自然变得不划算。

例如,2025 年末至 2026 年初,部分厂商已开始缩减中低端 DDR、NAND 配置,以应对终端价格刚性与上游成本高企的矛盾。而这种 「温和但持续」 的调整,最终反映到存储采购,为市场情绪的转变埋下伏笔。

需要说明的是,这些信号本身,并不具备 「新闻性」,却恰恰是存储行业最关键的风向标。毕竟对于熟悉这一行业的投资者来说,真正重要的从来不是某项技术突破,而是买方态度的变化。当下游开始不再恐慌性囤货,当价格从 「必须接受」 变成 「可以谈判」,周期的拐点往往已经悄然出现。

谷歌技术并非颠覆,逻辑在存储市场周期性调整

如果把视角从前述的短期情绪抽离出来,就会发现存储行业,再一次走到了周期切换的临界点。而作为一个高度标准化的行业,DRAM 和 NAND 从来都不是靠技术差异定价的产品,它们更像是半导体产业的 「大宗商品」,价格的每一次波动,几乎都直接映射供需关系的变化。

也正因为如此,这个行业在过去几十年里反复上演着类似的桥段:价格上涨带来利润扩张,厂商加大资本开支,产能在两到三年后集中释放,供给迅速超过需求,价格回落甚至崩塌,然后进入下一轮收缩与复苏。这样的循环之频繁,以至于市场习惯用 「猪周期」 来形容它,即当所有人都因为高价而选择扩产时,真正的风险其实已经在路上。某种意义上,存储行业从来不是被技术打败,而是被自身周期反噬。而当前这轮回调,正是这种机制的延续。

众所周知,过去两年,在 AI 需求的带动下,存储价格快速上涨,厂商的扩产意愿明显增强,而与此同时,部分传统需求端其实并没有同步跟上。尤其是在智能手机和 PC 领域,需求恢复的节奏远低于预期,而当成本端持续上行、终端价格难以转嫁时,厂商只能通过减少配置、延缓换代甚至缩减产品线来应对,这种 「温和但持续」 的调整,最终会反映到存储采购上。

在这样的背景下,再回头看谷歌的 TurboQuant 无疑就理性了许多。

谷歌在论文与技术说明中提到的 TurboQuant 主要创新点包括:通过自研控制器和 AI 数据压缩算法提升 SSD 利用率;在数据中心层面引入分级存储体系 (Tiered Storage),更智能地匹配冷热数据访问;结合近似计算模型 (Approximate Computing) 来权衡精度与能效。

上述技术路线看似新颖,但若从产业演进角度看,无非是 「控制算法+Tiering+能耗优化」 的延续版本。IBM、Meta、阿里云在三年前都进行过类似尝试。换言之,谷歌的 TurboQuant 并不是一场真正的新技术革命,而是一种平台级的系统优化,它会提升谷歌自有数据中心的效率,却不会冲击整个存储芯片产业链。

对此,摩根士丹利等机构也明确指出,TurboQuant 仅作用于推理 KV Cache,不影响模型权重 HBM,也不涉及训练任务;相反,效率提升将放大单 GPU 吞吐量,支持更长上下文和更大批处理,反而可能间接刺激硬件采购。

更具体地看,在推理场景中,TurboQuant 通过 6 倍压缩比大幅降低单 GPU 的 KV 缓存占用,相当于变相提升了 GPU 能处理的并发请求数量,使 HBM 在高并发、长上下文场景下的带宽优势能够更充分释放。短期内,这可能改变部分云厂商对 「单位算力所需内存」 的规划,但并不会消除对 HBM、DRAM 等高端存储的长期依赖,反而会强化其在高端 AI 服务器中的不可替代性。

由此可见,资本市场的过度解读,往往来自对 「技术创新」 和 「产业周期」 混淆的误判。短期看,技术新闻可能影响预期;中期看,决定股价走势的仍是周期规律。故 2026 年初的这一轮调整,与其说是对谷歌 TurboQuant 技术的反应,不如说是对此前存储过热预期的一次自我校正。

与此同时,我们还观察到一个非常典型的市场信号,那就是虽然股价下滑,但主要存储厂商的资本支出计划并未收缩。

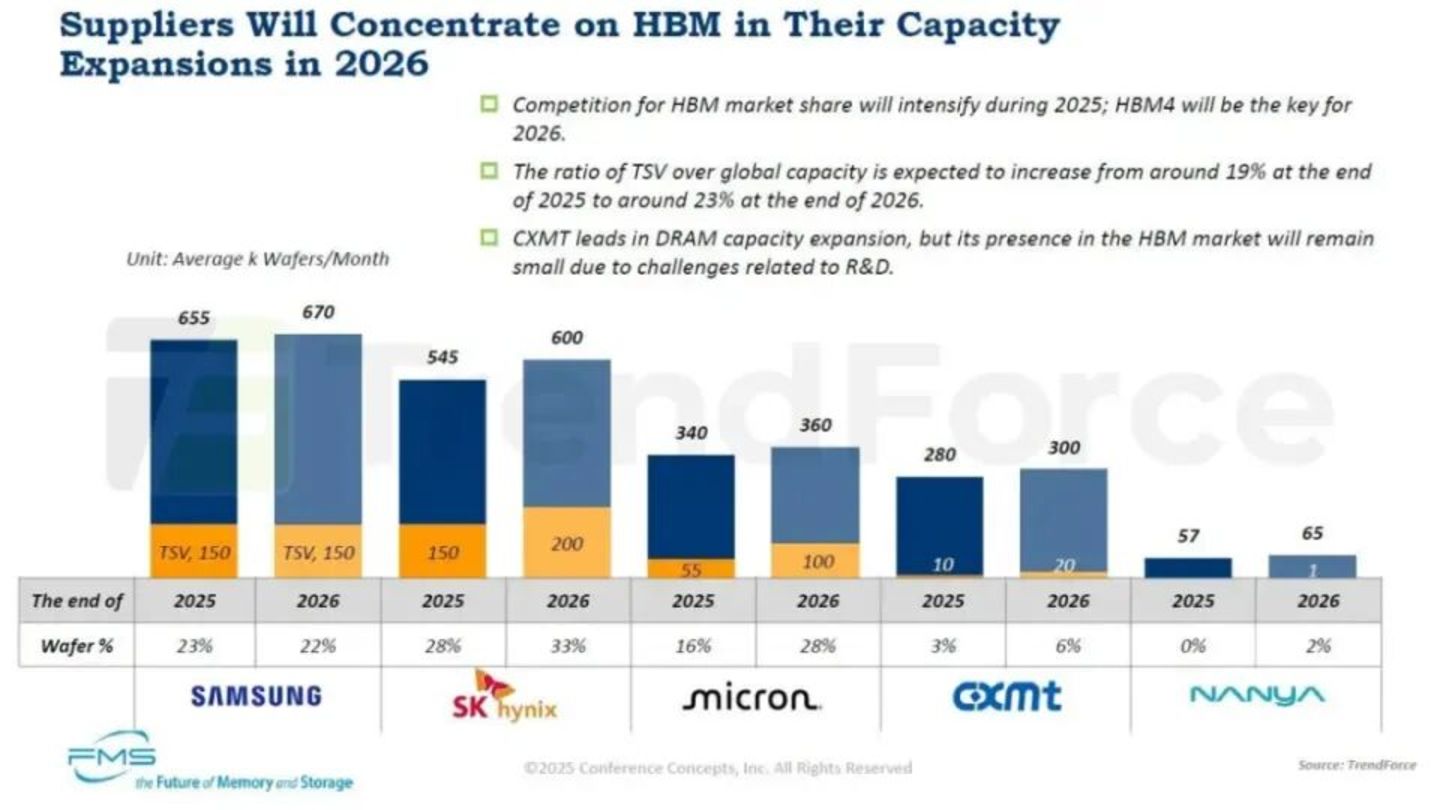

例如 SK 海力士宣布仍将推进 HBM4 的开发,并计划在 2026 年及之后继续扩大 HBM 产能,预计 2026 年底月产能将达到约 20 万片 TSV 晶圆水平;三星也将 HBM4 列为重点,逐步推进扩产节奏;美光则在 2026 财年将资本支出上调至约 200 亿美元,重点投向先进 DRAM 和 HBM 产线,全年 HBM 产能已被下游客户预订一空。

上述种种事实说明,厂商自己并不认为这是结构性的衰退,而是阶段性的调整,甚至从某种意义上,这种 「下跌」 反倒是下一轮周期启动的前奏。

AI 算力驱动下存储需求高涨,HBM 供需失衡与杰文斯悖论

如上述,如果是下一轮周期启动的前奏,与以往几轮周期相比,这一轮最大的不同,在于需求侧正在发生结构性变化,而这种变化,则很难用传统周期模型去完全解释。

原因在于,过去,存储需求主要来自手机、PC 和服务器,它们的增长是渐进式、相对可预测的。而今天,AI 正在成为新的需求核心,而且这种需求并非线性增长。具体表现为,一个大型模型训练任务,所消耗的存储资源,可能相当于过去成千上万台传统设备的总和;一个超大规模数据中心,在短时间内锁定的 DRAM 和 HBM 产能,足以改变整个市场的供需平衡。而在这一过程中,HBM(高带宽存储) 逐渐成为关键变量。

与传统 DRAM 相比,HBM 不仅要求更高的带宽与能效,还高度依赖先进封装等复杂工艺,这使得供给端的扩张速度远远跟不上需求增长。

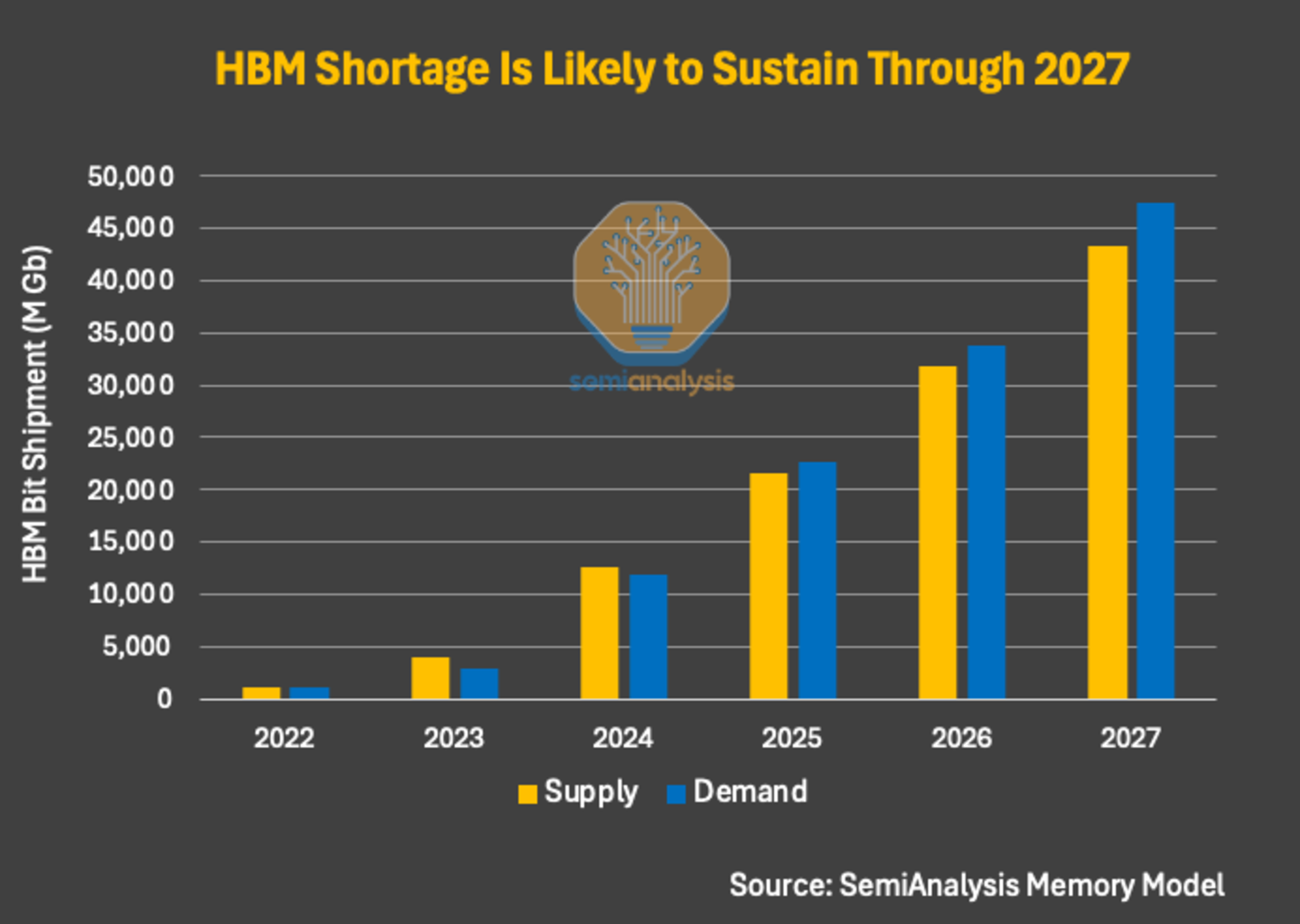

根据行业数据,2026 年底全球主要厂商合计 HBM 晶圆产能 (以 TSV 晶圆计) 仍将处于紧张状态,美光、SK 海力士等厂商产能虽在提升,但大多已被英伟达等头部客户提前预订。

此外,从某种意义上看,HBM 已经不再只是存储产品,而是算力系统的一部分,特别是在 AI 训练与分布式推理场景中,HBM 的容量与带宽直接决定了单卡或单机柜的算力上限。事实是,2026 年,HBM4 将逐步进入商用,单模块容量有望提升至 432GB,配合 12 层堆叠,内存带宽可达约 19.6TB/s,进一步放大对高端存储的依赖。

基于此,目前市场的短期麻烦并不在需求消失,而在供给结构受限,主因包括先进封装产能不足、高层堆叠难度上升以及资本支出周期存在滞后。

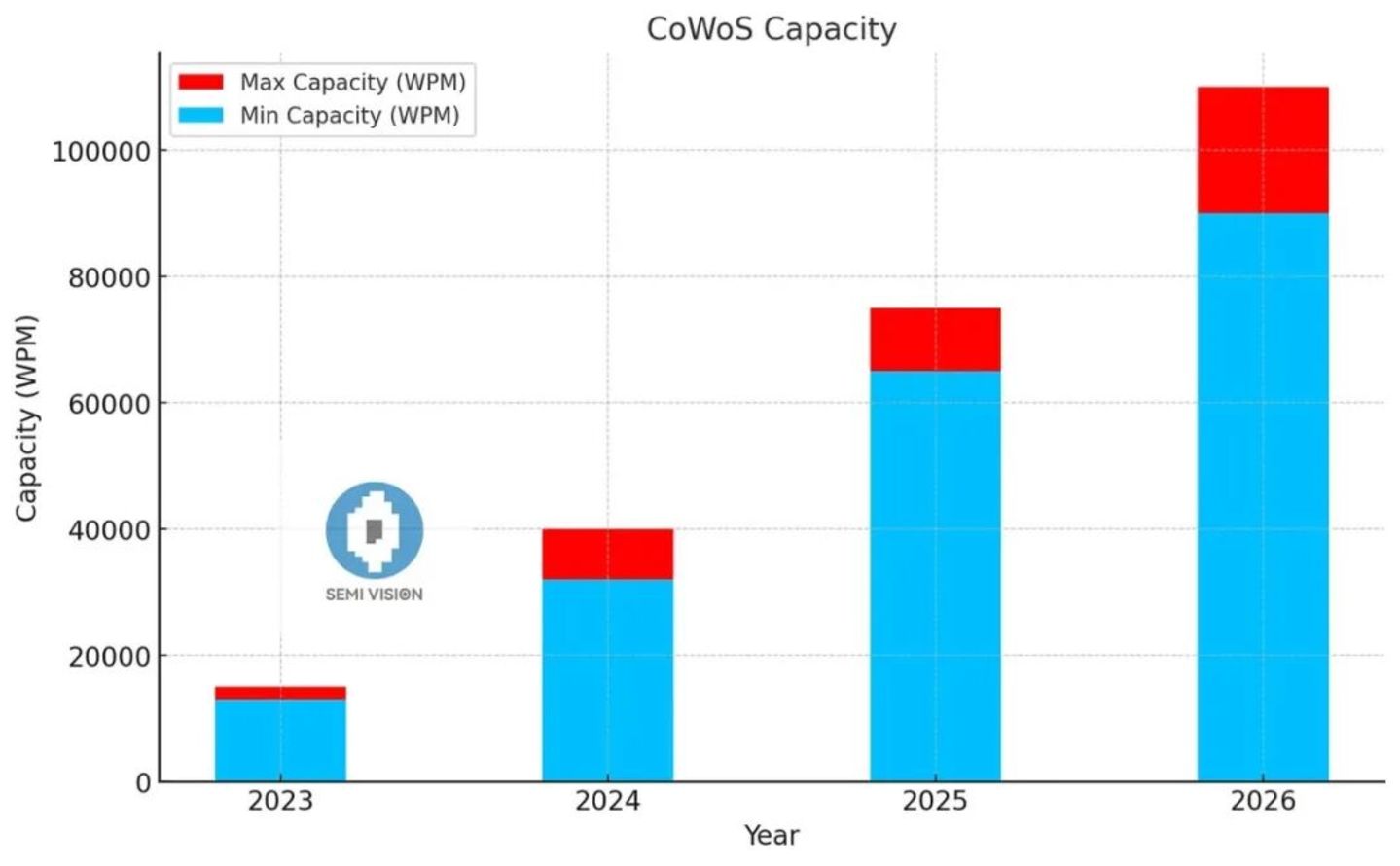

以先进封装为例,HBM 需要与 GPU 通过 2.5D 或 3D 封装技术集成,但台积电、三星的 CoWoS 等产线仍处于产能吃紧状态。例如 TSMC CoWoS 产能虽从 2024 年起加速扩产,2025 年目标约 7.5 万片/月;2026 年底或达 12-13 万片/月,但英伟达一家就预订过半,整体仍极度紧张,售罄至 2026 年。对此,尽管国内厂商如长江存储、长鑫存储也在追赶 HBM 国产化,但短期仍难以填补缺口,而这正是当前存储价格坚挺、股价回调后仍具支撑的根本原因,同时意味着需求远超供给,瓶颈解除后将释放更大空间。

更重要的是,从更长周期来看,技术进步并不会压制需求,反而往往会放大需求,而这正是经济学中著名的杰文斯悖论所揭示的规律,即当某种资源使用效率提升后,总消耗量反而会增加。这是因为效率提升降低了成本,刺激了更广泛的应用和更密集的部署。

放在存储产业中,这一逻辑同样成立,那就是每一次技术优化 (无论是更高密度的 NAND,还是更节能的 HBM),最终都并非让存储需求下降,而是让数据创造和计算变得更普遍、更密集,从而带来更大的存储需求总量。

事实是,目前 AI 算力的发展趋势正是这一悖论的最好诠释。众所周知,OpenAI 的多模态大模型、谷歌 Gemini、百度的文心、字节的 Coze 等,这些模型的训练参数量以指数级增长。而一个百亿参数的模型,训练过程可能需要消耗数百 TB 的高速缓存与临时存储;进入到推理阶段后,AI 服务的普及又会带来持续的读写和存取需求,从而对高速 DRAM 与 HBM 的依赖将愈发显著。

在这一背景下,TurboQuant 这样的技术优化,虽然能在单个 GPU 上大幅压缩 KV Cache,但整体效应是以更低的推理成本+更高的并发吞吐,推动更多 AI 服务上线、更长上下文对话、更复杂的多模态交互,这反过来又会刺激对 HBM、DRAM 的总需求,而这正是 「效率提升放大总需求」 的典型场景。

写在最后:综上,我们认为,存储股此次下跌是市场对谷歌 「新技术」 的误读与新周期调整的正常阵痛,而非行业拐点,尤其是在 AI 算力浪潮下,HBM 供需失衡短期会制约供给,长期将随产能释放而高涨,而杰文斯悖论则确保效率提升,最终放大而非抑制总需求。

可以说,真正的新周期才刚刚开启,存储企业仍将迎来需求与利润的双重红利期。短期看,行业正从 「单纯提价」 进入 「结构性供需摩擦」 阶段,价格和股价波动都可能加大;中长期看,AI 算力的持续扩张、HBM 产能的逐步释放以及各类技术优化的叠加,将共同推动存储在单位算力成本下降的同时,实现整体需求总量的持续攀升。