4 月 2 日晚间,智飞生物 (300122.SZ) 一纸公告,为持续近两年的业绩阴霾撕开一道口子。

公司与默沙东正式签署修订版战略合作协议,取消原协议中刚性保底采购约定,转而实行按市场需求动态滚动采购,合作期限延至 2028 年底并可再延长两年。

从年赚百亿的 「疫苗之王」,到 2025 年预亏超百亿的行业 「巨亏王」,智飞生物的命运始终与默沙东深度绑定。此次合作条款的根本性调整,不仅是双方合作模式的重塑,更是中国疫苗代理黄金时代落幕、供需格局反转下的一次被迫重构。

取消千亿级刚性采购,意味着智飞生物终于卸下悬顶多年的 「达摩克利斯之剑」,库存积压、资金占用、大额减值压力有望阶段性缓解。但短期 「松绑」 不等于长期脱困,公司依赖代理的商业模式底色未改,国产九价围剿与市场需求见顶的双重挤压仍在持续,智飞生物的突围战,才刚刚开始。

从 「刚性对赌」 到 「弹性共生」

作为 A 股疫苗板块的标杆性合作,智飞生物与默沙东的协议调整,每一个条款变动都牵动业绩基本面。

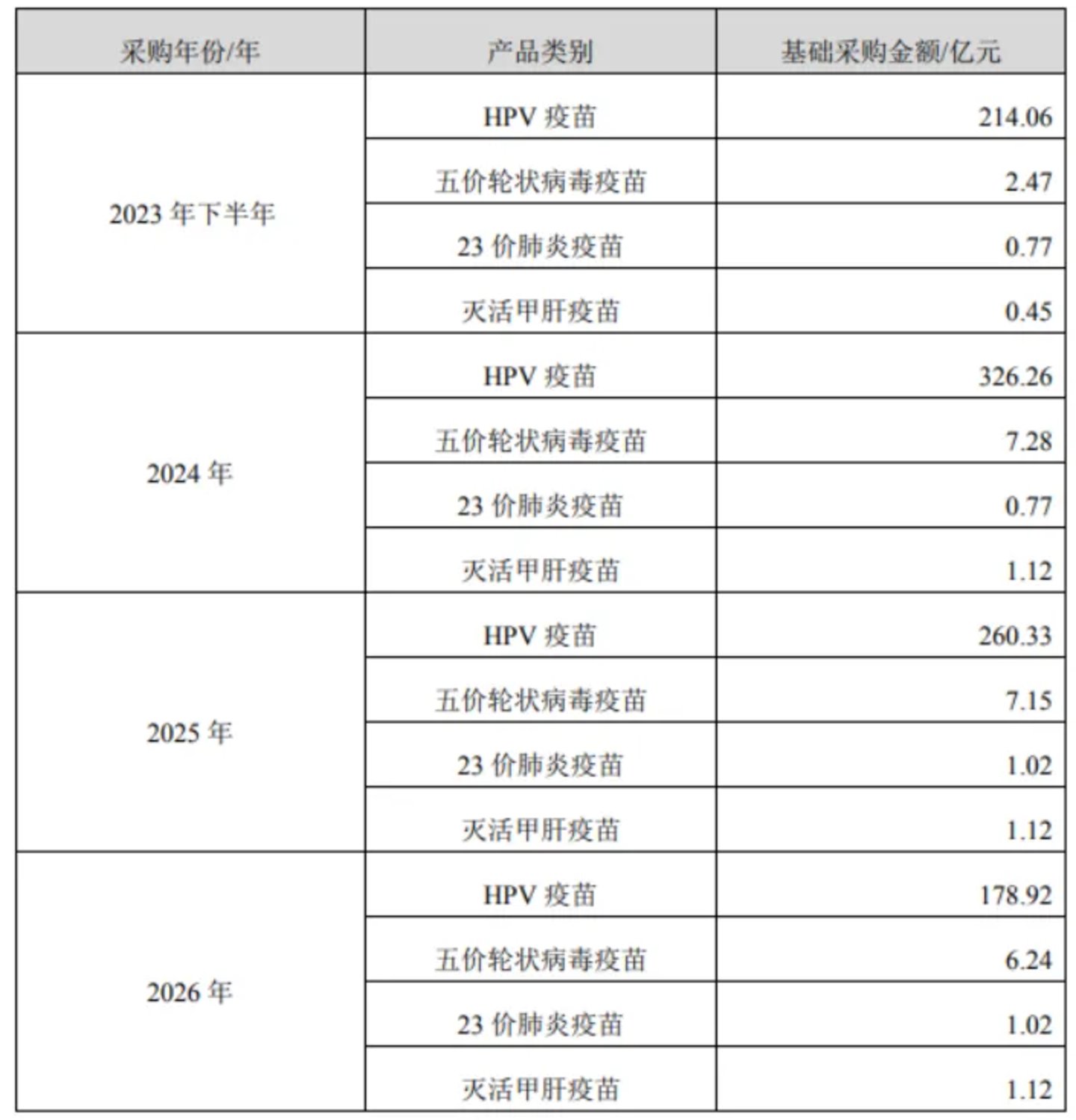

第一,取消基础采购金额,滚动采购取代刚性对赌。这是本次调整最具决定性的改变。2023 年 1 月双方签署的原协议约定,2023 年下半年至 2026 年上半年,智飞生物需完成超 980 亿元的基础采购,其中 2024-2026 年 HPV 疫苗保底采购额分别高达 326.26 亿元、260.33 亿元、178.92 亿元,近乎 「刚性对赌」。

新协议删除这一条款,改为双方根据市场预期需求、实际接种情况协商采购计划,以书面订单为准滚动采购。这意味着智飞生物无需再为未达成的保底采购承担违约责任,也不必为了完成指标盲目备货,从先拿货再卖货的重资产模式,转向以销定采的轻资产模式。

第二,产品矩阵精简,聚焦三大核心品种。新协议明确默沙东供应三款产品:九价 HPV 疫苗 (佳达修 9)、五价轮状病毒疫苗 (乐儿德)、23 价肺炎多糖疫苗 (纽莫法),原协议中的四价 HPV 疫苗、灭活甲肝疫苗不再纳入合作范围。

这一调整贴合市场现状,四价 HPV 疫苗在国产二价低价冲击与九价渗透率提升的双重挤压下,市场空间持续萎缩,剔除低毛利品种有助于双方聚焦高价值产品,同时也印证九价 HPV 仍是双方合作的核心。

第三,合作期限延长,风险共担取代单边承压。新协议有效期至 2028 年 12 月 31 日,较原协议到期时间延长近两年,且可协商再延长两年,稳定了长期合作预期。公告明确,此次调整旨在 「减轻公司经营压力并降低风险」,意味着过去由智飞生物独自承担市场波动、库存积压的模式终结,双方转为风险共担、利益共享的协同关系。

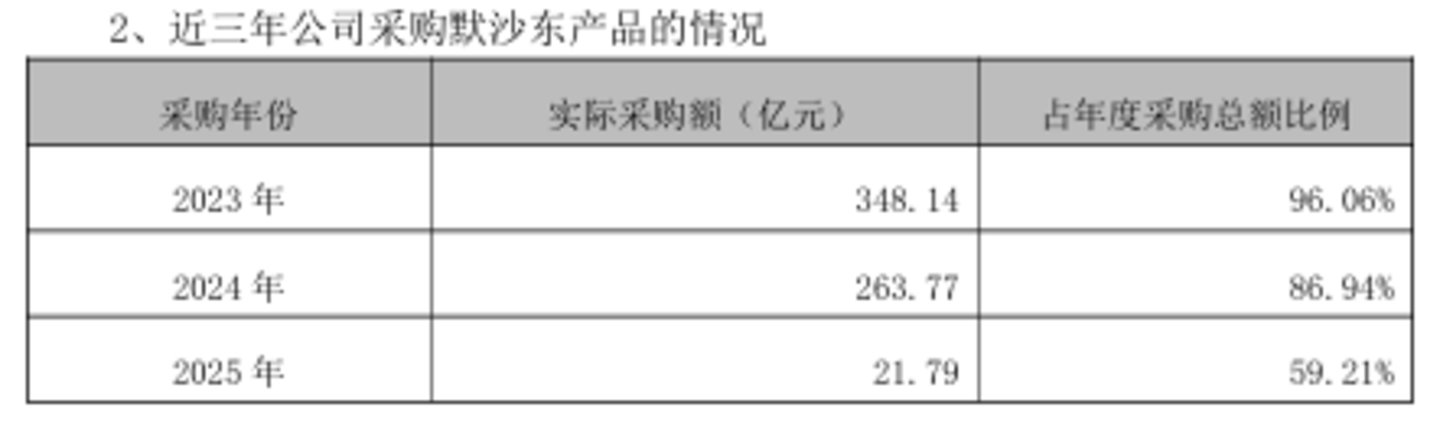

从实际履约数据看,原协议的刚性采购早已无法执行。2023 年智飞生物实际采购默沙东产品 348.14 亿元,占年度采购总额 96.06%;2024 年降至 263.77 亿元,占比 86.94%;2025 年更是暴跌至 21.79 亿元,占比仅 59.21%,三年实际采购额共 633.7 亿元。

值得注意的是,新协议未动摇智飞生物的独家经销权,默沙东仍授权其在中国大陆独家进口、推广、销售三款产品,业务独立性不受影响。这意味着智飞生物依然手握默沙东核心疫苗的中国市场 「通行证」,只是卸下了资金与库存的沉重枷锁。

为何紧急改约?

这场迟到的协议调整,背后是智飞生物从巅峰坠落的残酷现实,也是 HPV 疫苗市场从一针难求到供需反转的行业缩影。

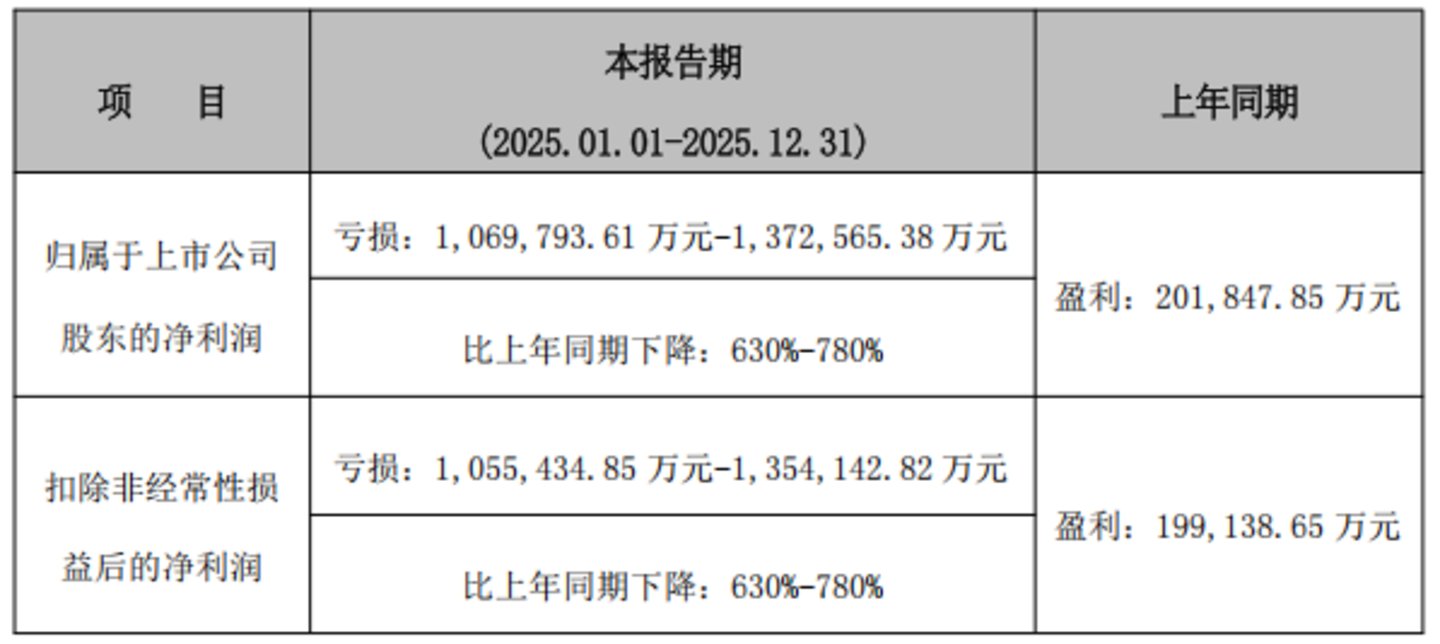

2025 年业绩预告显示,公司全年预计亏损 106.98 亿元-137.26 亿元,同比下滑 630%-780%,上市以来首次巨亏,而亏损的核心根源,正是原协议的刚性采购与市场需求的彻底背离。

首先,业绩崩塌与大额减值,倒逼合作条款重构。智飞生物的业绩曲线,与默沙东代理业务高度绑定。2018 年拿下九价 HPV 独家代理权后,公司营收从 2017 年的 13.43 亿元飙升至 2023 年的 529.18 亿元,2021 年净利润突破百亿,成为 A 股疫苗 「盈利王」。

但 2024 年起急转直下,全年营收腰斩至 260.7 亿元,净利润骤降 74.99% 至 20.18 亿元;2025 年直接陷入巨亏,亏损额远超 2023-2024 年净利润总和。

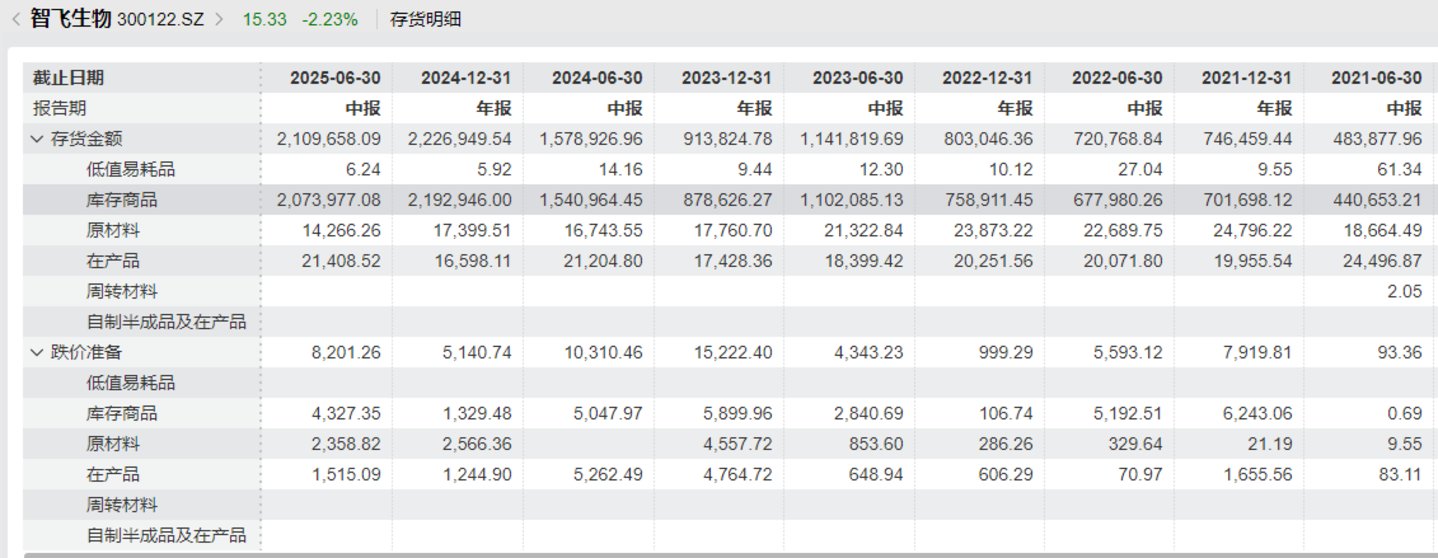

业绩暴跌的直接导火索是存货大额减值。截至 2025 年三季度末,公司存货高达 202.46 亿元,占总资产超 40%,核心为默沙东 HPV 疫苗,而疫苗保质期仅 3 年,2026 年将迎来集中过期高峰,不得不计提巨额跌价准备。

同时,应收账款 128.14 亿元出现账龄恶化,叠加信用减值计提,进一步吞噬利润。在巨亏压力下,原协议的保底采购已成 「不可能完成的任务」。

其次,资金链濒临承压,高负债与低现金流难以为继。刚性采购模式下,智飞生物需提前垫付巨额资金采购疫苗,导致资金被大量占用。截至 2025 年三季度末,公司货币资金仅 24.98 亿元,而短期借款高达 103.18 亿元,流动负债 128.85 亿元,短期偿债缺口巨大。

为缓解流动性危机,2026 年 1 月公司不得不申请不超过 102 亿元的中长期银团贷款,实控人夫妇及子公司提供全额担保,核心子公司股权、应收账款悉数质押,近乎押上全部资产过冬。

最后,HPV 市场彻底崩盘,国产围剿与需求见顶终结垄断红利。智飞生物与默沙东的黄金合作,建立在 「九价 HPV 垄断+需求爆发」 的基础上,但 2025 年起市场逻辑彻底反转。

一方面,国产九价获批上市,价格战打响。2025 年 6 月万泰生物馨可宁 9 获批,定价 499 元/支,仅为进口九价的 40%,直接击穿默沙东价格体系;沃森生物、瑞科生物等多款国产九价进入临床三期,2026-2028 年将密集上市,进口垄断彻底打破。

另一方面,需求边际持续下滑。中国疾控中心研究数据显示,2024 年中国 9-45 岁女性 HPV 疫苗首针覆盖率为 27.43%,虽然与欧美国家约 67% 的接种率相比仍有差距,但核心城市人群接种率已逐渐饱和。叠加疫苗犹豫情绪升温,行业进入深度调整期,过去备货即盈利的逻辑逐渐失灵。

多重压力下,默沙东也不得不做出妥协。对于智飞生物而言,此次与默沙东 「松绑」,是活下去的关键一步。而 2026 年是智飞生物至关重要的一年,能否高效消化存量库存、修复财务报表,能否加快自研产品上市节奏、打造第二增长曲线,将直接决定公司未来的行业地位。(文丨公司观察,作者丨曹倩,编辑丨曹晟源)