(本文作者为 创业最前线,钛媒体经授权发布)

文 | 创业最前线

自 2015 年正式成立至今,药师帮作为一家连接上游供应商与终端药店的数字化平台,见证了中国医药产业剧变的十年。这期间,国家医保局成立,带量采购步入常态化,医药流通渠道的监管也越来越严格。

从上市前的连年亏损到上市后的财务转身,药师帮终于在 2025 年交出了一份盈利能力显著提升的年报。财报显示其净利润达 1.53 亿元,同比增长 409.7%。其中,自有品牌业务是其新的盈利点。

然而随着医药市场的政策快速变化,药师帮最开始的估值逻辑摇摇欲坠。

IPO 前,药师帮曾获得资本热捧,估值高达 14.35 亿美元并曾在上市后超过 400 亿元,如今公司市值已萎缩至 35 亿元人民币左右,并于 2026 年 3 月被移出港股通。

药师帮的此次盈利,是否只是医药电商草莽时代尾声的昙花一现?还是能继续支撑起这个万亿赛道的数字化未来?

交出最好业绩

2025 年,中国院外医药零售市场并不乐观。中康数据显示,全年零售药店药品销售规模为 4368 亿元,同比微跌 0.3%,这是近五年来的首次负增长。

在医保个账改革、门诊共济政策落地以及合规监管趋严等多重压力下,传统零售终端需求萎缩,其中 OTC 药品销售额占比降至 42.3%,增速持续承压。

然而,在行业整体接近零增长的背景下,院外数字化医药流通平台药师帮交出了成立以来的最好业绩。

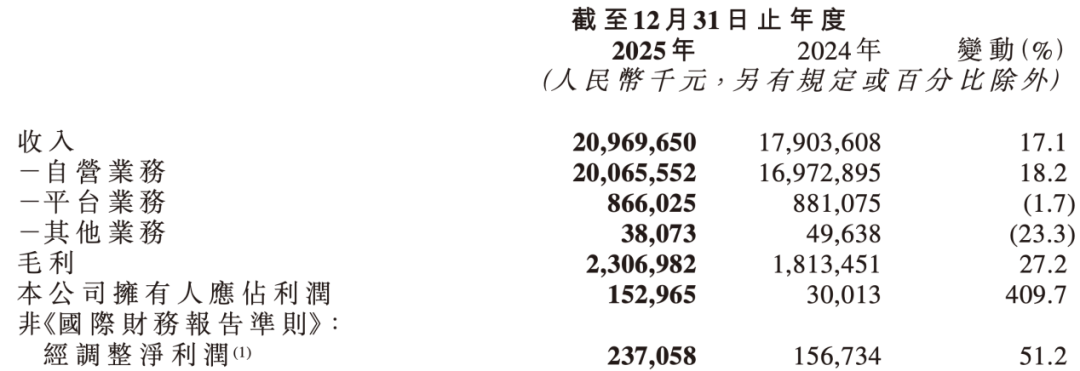

根据 2025 年财报,药师帮全年实现收入 209 亿元,同比增长 17.1%;净利润 1.53 亿元,同比增长 409.7%;经调整净利润为 2.37 亿元,同比增长 51.2%。

图 / 药师帮 2025 年业绩报告

药师帮在 2025 年的增长,主要来自于存量市场份额的进一步集中。

报告期内,公司自营业务收入增长 18.2% 至 200.7 亿元,是拉动总收入的核心引擎。目前,药师帮对单体药店的覆盖率已达 85%,采购占比约 30%,对应市场占有率接近 25%。

在连锁药店层面,其覆盖的连锁总部已达 4000 家。这种增长实质上是数字化供应链对传统多级分销渠道的替代。当终端药店面临经营压力时,药师帮通过集中订单和配送效率,吸纳了原本属于传统中小型批发商的份额。

此外公司继续深入其擅长的广阔下沉市场,财报显示,药师帮已覆盖全国 98.9% 的县域及 91.2% 的乡镇。

而利润端的改善主要源于毛利结构的调整。2025 年,药师帮整体毛利率从 10.1% 提升至 11%,毛利同比增长 27.2%,增速远超收入。

这一变动的核心在于自有品牌业务的放量。2025 年,药师帮自有品牌交易规模约为 20 亿元,同比增长约 282%,占厂牌首推业务的比例达到 80%。

该业务逻辑是利用下游集散的市场规模,直接对接产能闲置的药厂进行 OEM(贴牌生产或代工) 定制生产。

所谓的药品贴牌,即平台筛选出具有市场潜力的品种,委托上游具备资质的药厂进行生产并贴上自有品牌商标,由平台掌握定价权与分配权。

这一战略的提速始于 2024 年 10 月,药师帮斥资 10.35 亿元收购医药 B2B 供应链服务商“ 一块医药”100% 股权。一块医药自 2019 年成立起,主要以直供专销方式,向连锁药店分销自有品牌的 OEM 药品。

目前,药师帮自有品牌方面主要为旗下乐药师和一块医药负责,其中乐药师侧重于选品。药师帮已有自有品牌包括乐药师、元典、回泰等。

以“ 乐药师” 矩阵为例,已经针对藿香正气口服液等感冒用药,布洛芬、塞来昔布等止痛类药物,以及日常消费者常见病的 15 类用药场景进行覆盖。

图 / 乐药师官网

通过剔除传统品牌药的流通溢价,药师帮在上游压低采购价,同时在下游保持价格竞争力,从而将自营业务毛利率从 6.2% 提升至 7.7%。

然而,公司整体净利率仍处于 0.7% 的较低水平。这意味着其商业模式本质上依然是依靠高周转维持的微利模型:药师帮对上游供应商拥有超过 60 天的账期,而自身库存周转天数仅为 30 天左右,下游终端药店则基本采取现款结算。

与此同时,公司高度依赖销售投入。2025 年,药师帮销售及营销费用增长 19.3%,达到 17.43 亿元。

市值跌至 35 亿,被移出港股通

药师帮在 2025 年财报发布后的一周内,股价反弹 18.6%,但这并未扭转其长期低迷的走势。

目前,药师帮股价维持在 5 港元左右,较 2023 年 8 月 64.5 港元的历史高位缩水超过九成,总市值也从 400 多亿元跌至约 35 亿元。

资本的大规模撤离是市值崩塌的直接诱因。药师帮于 2023 年 6 月上市,2023 年 12 月 13 日解禁日当天,药师帮股价单日暴跌 46%,随后一年半内,核心投资方接连减持。

DCM 选择清仓退出,复星医药多次抛售,顺为资本在 2025 年 9 月以 3.1 港元/股的价格清空了剩余股份。曾以 8.64 美元/股的价格领投 E2 轮、高位站岗药师帮的百度,也于 2024 年 11 月完成了清仓。

这些资本曾经将其推至 14.35 亿美元的 IPO 前估值,而如今纷纷清仓式减持,反映出资本市场对药师帮中长期估值逻辑的质疑。

资金撤离药师帮的本质原因,是其赛道溢价的消失。

药师帮的商业模式主要是“ 平台+自营” 双轮驱动。平台业务搭建了一个供卖家和买家交易的数字化平台,然后按照卖家在平台上销售金额的一定比例收取佣金。自营业务则是药师帮采购药品,再销售给下游的药店和基层医疗机构。

早年药师帮被视为产业互联网与医药流通的双重标杆,顺应“ 两票制” 与“ 处方外流” 的政策。在一级市场的叙事中,药师帮是一家通过数字化手段消解医药流通中的层级与加价,利用互联网的长尾效应提升院外流通效率的公司。

然而,随着医保集采常态化和处方外流红利的淡化,院外市场从资本风口回归为传统赛道。药师帮的估值逻辑也从具备高增长想象力的“ 平台互联网” 回归至“ 医药流通” 的传统估值。

尤其是其发力的贴牌生意,使其业务形态向传统医药零售加速靠拢。参考同样以贴牌药品出名的老百姓大药房,其自有品牌矩阵已覆盖维诺健、药圣堂等 6 大品牌、600 多个品种,2025 年前三季度贴牌药品销售额已占自营门店销售的 22.8%。

这种贴牌生意的运作方式依靠线下终端,毛利率虽高一些,但本质上是一套相对传统、依赖供应链与运营的零售逻辑,与药师帮早期互联网颠覆医药流通的轻资产叙事完全背离。

流动性问题或加剧了市场的悲观预期。2026 年 3 月 9 日,药师帮被调出港股通,移出当日股价跌幅超过 15%,收盘时股价仅有 3.92 港元。

失去南下资金支持,意味着成交量将萎缩,药师帮估值修复的难度进一步加大。

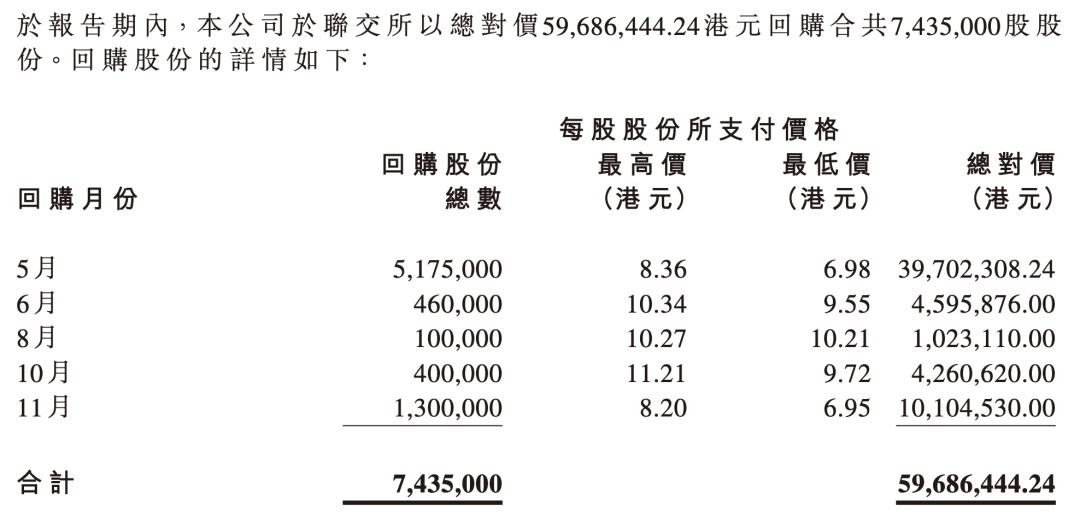

此前面对股价颓势,药师帮曾在 2025 年 5 月至 11 月间先后进行数次股份回购,共计超过 740 万股,回购价格区间为 6.98 港元至 11.21 港元。

图 / 药师帮 2025 年业绩报告

在 2025 年财报发布转天,管理层又提出了新的回购计划。2026 年 3 月 24 日,药师帮向董事长兼 CEO 张步镇、执行董事兼 CFO 陈飞授出合共 3255 万份购股权,行使价定为每股 4.608 港元。

期权的解锁与公司总市值挂钩,张步镇与陈飞获授的购股权均分为三级归属:药师帮连续 10 个营业日的平均市值首次达到或超过 120 亿港元、200 亿港元及 300 亿港元时,分别归属张步镇 411 万、822 万、1371 万份期权,分别归属陈飞 137 万、206 万、308 万份期权。

这些目标与药师帮目前的市值相差甚远,这种象征性的信心表态在缺乏行业增长背景和流动性支撑的市场面前,短期内难以说服投资者。

艰难的十字路口

即便交出了史上最好业绩,药师帮也并未摆脱四面楚歌的境地。

2025 年 7 月,医保强制落地药品追溯码。2026 年 1 月起,所有医药机构 (含非医保) 实现追溯码全量采集上传。追溯码在全国范围内的落地,成为药企管控渠道的工具。通过追溯码,上游厂家可以实时监测药品流向,精准打击窜货行为。

早在 2019 年,药师帮就曾被扬子江药业、哈药集团等十余家企业发布通告“ 封杀”,要求经销商暂停向药师帮平台供货,药企认为药师帮较为低廉的价格会扰乱市场。

如今,技术手段补齐了监管漏洞,这直接压缩了药师帮开放平台中非正规渠道药品的生存空间,原本依赖价格套利的“ 比价” 模式失去了土壤。

针对价格本身的监管也在同步收紧。2026 年 4 月起实施的 《互联网平台价格行为规则》,明确禁止平台强制全网比价和强制降价,医药电商自然也在监管范围之内。

过去药师帮利用流量优势制约上游药企、维持低价策略的手段将被定性为违规。随着低价流通空间被压缩,平台模式的增长基础正在瓦解。

为了对冲风险,药师帮大力度发展自有品牌。但这导致公司从中立撮合方逐渐转变为参与竞争的经营者,动摇了平台经济的信任根基。

药师帮利用平台上 60 万家药店的采购数据,筛选出高销量、高利润的品种,转头找代工厂生产贴牌产品,以更低的价格卖给同样的客户。

这种模式在供应商眼中具有侵略性,因为对于药企而言,贡献数据就是在喂养竞争对手。

随着自有品牌在厂牌首推业务中占比达到 80%,药师帮已从一个中立的撮合者,变成了一个利用数据优势抢夺市场的经营者,这不可避免地导致公司与主流药企的关系变得有些微妙。

合规成本的提升则是另一个重要挑战。2025 年 《医药电商合规细则》 出台,要求对平台上的药品销售实行“ 穿透式监管”,严禁无资质的小经销商“ 挂靠” 在合规药企名下经营。

药师帮早期的扩张依赖大量此类供应商,即无资质的中小经销商挂靠在合规药企名下开展业务,平台仅扮演不承担质量责任的撮合方。

“ 穿透式监管” 不再只看表面的经营许可,而是要求穿透发票流、资金流并追溯实际控制人,严禁任何形式的借壳经营。随着 2026 年 《互联网药品交易管理办法》 修订临近,“ 穿透式监管” 将进一步落实。

为了满足合规要求,药师帮必须对入驻主体进行实地核验、资质复审及药师在岗核查,这对药师帮将是一笔不小的合规成本。

与此同时,京东健康与阿里健康在药师帮常年深耕的下沉市场,也逐步开始发力。

2024 年,京东健康在三线及以下城市的用户占比已超 65%,阿里健康则通过基层医疗 SaaS 服务引流,在 2025 财年加速获取下沉市场用户。巨头们不仅拥有更雄厚的现金流,更有供应链、物流上的天然优势。

药师帮在存量市场的腾挪空间已十分有限。在业绩最好的 2025 年之后,药师帮实则走到了艰难的十字路口。公司的下一步会走向哪里?「创业最前线」 将持续关注。

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App