4 月 10 日,中国证监会发布备案通知书,中科闻歌获批发行不超过 6066.86 万股境外上市普通股并在港交所上市,47 名股东所持约 1.58 亿股境内未上市股份同步转为境外流通股。该公司此前已于 2025 年 6 月 25 日向港交所秘密递表。

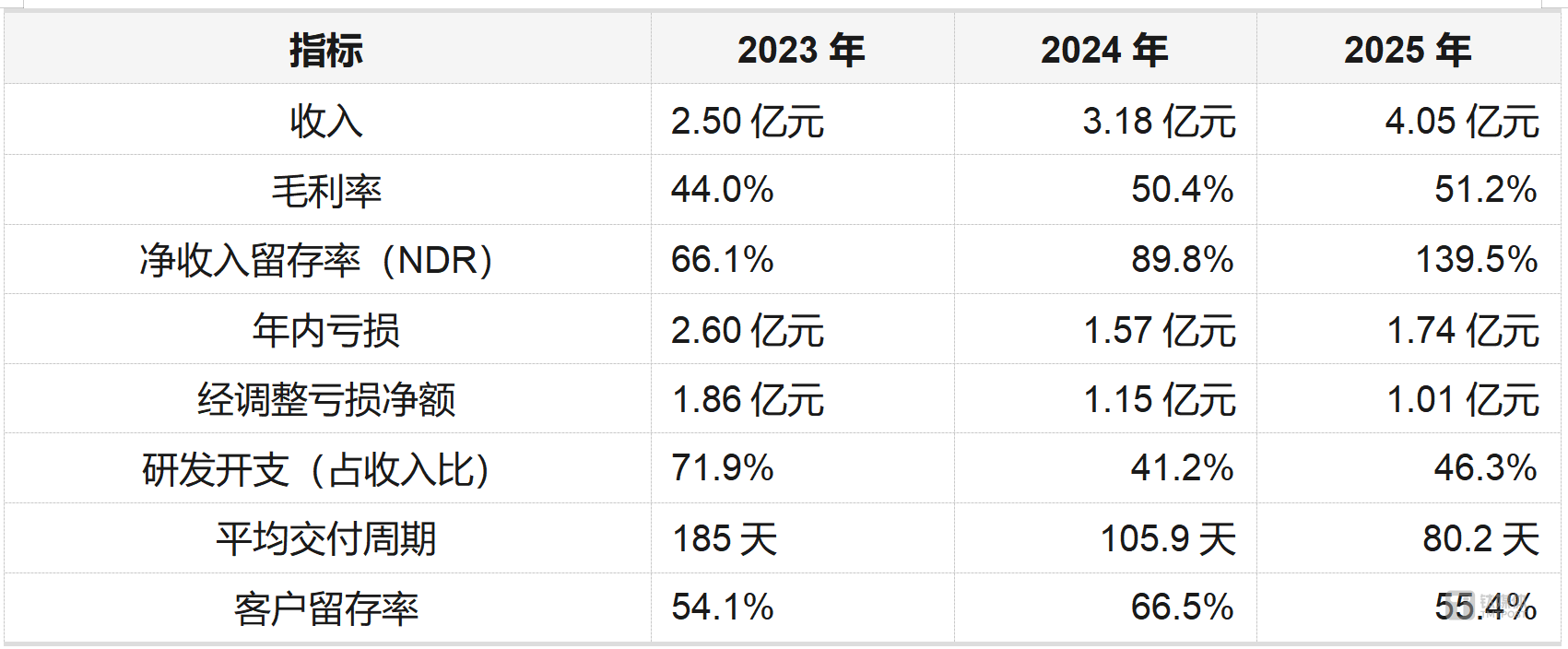

一家从中国科学院自动化所走出来的 AI 公司,带着“ 决策智能第一股” 的标签叩响港股大门。招股书给出了两组截然不同的数据:一张是年收入 4.05 亿元、毛利率连续两年超过 50%、净收入留存率 (NDR) 飙至 139.5% 的高增长曲线;另一张是年亏损 1.74 亿元、2025 年亏损重新扩大、客户集中度偏高的 To G 模式隐忧。

两组数据都是真实的。问题在于,哪一张更能代表这家公司的未来。

创始团队:三个科研人,一条产业路

中科闻歌的三位创始人—— 董事长王磊博士、CEO 罗引博士、首席科学家曾大军教授—— 均来自中科院自动化所。这个“ 国家队” 背景是中科闻歌最显著的标签,也是其技术底色的来源。

王磊,41 岁,2016 年 1 月从天津大学获得管理科学与工程专业博士学位,2009 年 4 月至 2021 年 6 月在中科院自动化所历任工程师、副研究员及研究员,2017 年 3 月联合创立中科闻歌。其科研积累主要集中在多媒体内容分析与复杂网络信息处理领域。

罗引,40 岁,2019 年 6 月从北京理工大学获得工商管理专业博士学位。2010 年 8 月进入中科院自动化所担任工程师,期间曾于中国移动通信集团贵州有限公司短暂工作 (2012 年至 2015 年),之后回到自动化所担任副总工程师,2021 年获正高级工程师职称。兼具技术底子和行业运营经验,这在科学家创业团队中并不常见。

曾大军在三人中学术资历最深——1990 年毕业于中国科学技术大学,1998 年获美国卡内基梅隆大学工业管理博士学位,2010 年获国家杰出青年科学基金资助,研究方向涵盖人工智能、社会计算与信息系统。他的加入,为中科闻歌提供了决策智能领域的底层理论支撑。

三人通过一致行动协议控制公司 30.66% 的投票权。这一结构在科学家创业团队中并不罕见,团队稳定性在中科闻歌八年的发展过程中已经得到了初步验证。

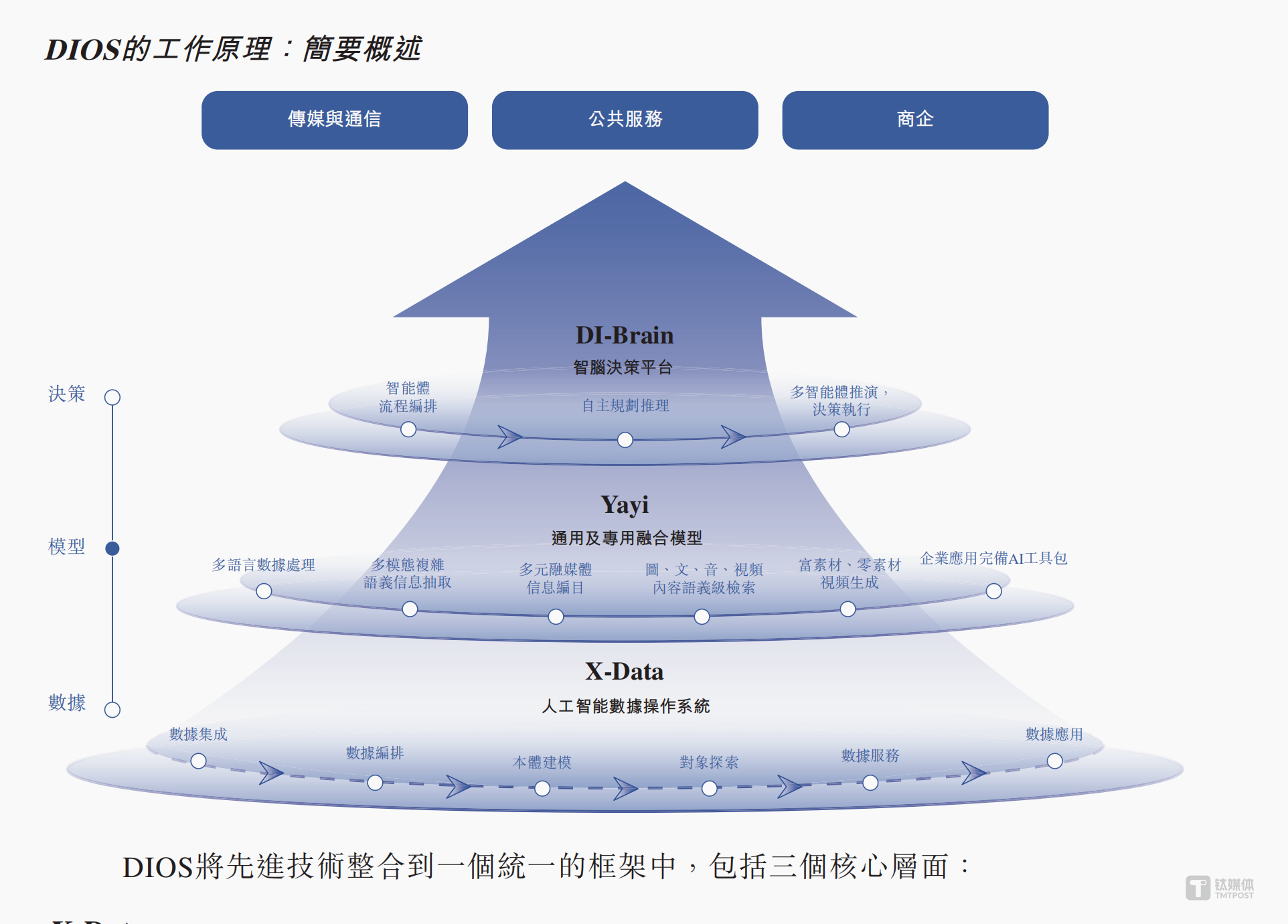

再来看技术体系,中科闻歌的核心技术体系是 DIOS 认知与决策智能基础平台,自下而上分为三层:数据层 X-Data(多源数据集成与分析平台)、模型层雅意大模型 (Yayi)、决策层 DI-Brain(智脑,AI 智能体开发平台)。

雅意大模型是这家公司对外最响亮的技术名片。该模型于 2023 年 6 月首次发布,同年 12 月升级至 2.0 版本。2023 年,雅意大模型 2.0 被中国信息通信研究院认证为建模能力领域的领先水平 (4 级),认证时为中科闻歌成为评级最高的技术公司之一。2024 年,中科闻歌在香港发布了面向粤语地区的多语种 D2 LLM 大模型及企业级 AI 应用 D2 AIE;2025 年,与中医科学院联合开发的中医大模型“ 大医金匮” 通过信通院最高级别可信赖 AI 认证。

针对 DIOS 的“ 全栈” 路线,业界存在两种解读。一种观点认为,数据、模型、决策三层同时布局,能够在具体行业场景中提供端到端的交付能力,降低客户集成成本,这在以政府和企业大客户为主的 To B/To G 市场中是切实的竞争优势。另一种观点则指出,对比国际市场上专业化分工的路径 (如 OpenAI 聚焦模型层、Snowflake 聚焦数据层),全栈打法对资源投入的要求更高,可能面临战线过长的问题。

两种解读各有道理。但在中科闻歌的语境下,“ 全栈” 更接近一种务实的客户导向策略:招股书披露,公司 2025 年超过 72% 的收入来自本地化部署,这意味着客户需要的往往不是一个模型 API,而是一套从数据接入到决策输出的完整解决方案。DIOS 的三层架构,本质上是围绕这类客户的实际需求设计的。同时,平台化交付也为中科闻歌带来了规模化效率—— 招股书显示,平均交付周期已从 2023 年的 185 天压缩至 2025 年的 80.2 天。

增长曲线与亏损现实

收入增速稳健,毛利率持续改善。NDR 从 66.1% 跃升至 139.5% 是整份招股书中最值得关注的数据。

139.5% 的 NDR 意味着老客户不仅全部续约,平均还在原有合同基础上增购了近 40% 的服务。在 To B 企业软件领域,NDR 超过 120% 通常被视为产品黏性和扩张能力极强的信号。

需要指出的是,中科闻歌的客户留存率 (55.4%) 并不算高,这意味着每年有接近一半的客户不再续约。但高 NDR 与低留存率并存恰恰说明一个问题:流失的主要是小客户,留下的核心大客户在持续增购。招股书披露,2025 年标杆客户 (年收入贡献超过 300 万元或具有重大战略意义的客户) 贡献了总收入的 67.8%,客户集中度仍然较高。

交付周期的压缩说明中科闻歌在工程化层面取得了实质性进展:从 185 天到 80 天,项目交付效率提升了一倍以上。这对 To G 业务尤为重要—— 政府项目的回款节奏与交付进度直接挂钩,交付越快,现金流越健康。

亏损面是必须直视的问题。按国际财务报告准则 (IFRS),2024 年亏损收窄至 1.57 亿元后,2025 年重新扩大至 1.74 亿元。但如果剔除股份支付等非现金项目,经调整亏损净额从 2023 年的 1.86 亿元逐年收窄至 2025 年的 1.01 亿元,亏损率从 74.3% 降至 24.8%,收窄趋势明确。招股书明确表示“ 于可见将来可能继续产生亏损”。但亏损率在持续收敛,且收入仍以约 27% 的年复合增速增长,说明业务的基本面在改善。

标杆客户数从 2024 年的 47 家降至 2025 年的 42 家,这一点值得理性看待。公司解释为“ 主动优化客户结构”,这种说法有其合理性—— 当 NDR 达到 139.5% 时,深耕头部客户、提高单客收入,比单纯追求客户数量扩张更有商业价值。但如果后续标杆客户数继续下滑,则需要警惕大客户依赖度上升带来的风险。

决策智能的天花板在哪里?

中科闻歌给自己贴的标签是“ 决策智能”(Decision Intelligence),刻意与通用大模型赛道保持距离。这是一个经过深思熟虑的差异化定位。

根据灼识咨询的资料,2024 年中国企业级 AI 市场规模已达 3160 亿元,预期至 2030 年将突破 9000 亿元,复合年增长率 19.2%。其中,企业级大模型市场 2024 年为 127 亿元,预期至 2030 年达 1312 亿元,复合年增长率 47.5%。而企业级大模型驱动的决策智能市场 2024 年仅 27 亿元,占大模型市场的 21.3%,但预期至 2030 年将增至 358 亿元,占比提升至 27.3%,复合年增长率高达 53.8%。

小赛道的优势在于竞争格局相对清晰—— 按 2024 年收入计,中科闻歌以 11.4% 的市场份额排名第一,前五大参与者合计占 38.6%,市场相对分散。中科闻歌可以凭借先发优势和行业积累建立壁垒。风险在于市场容量有限,2024 年整个赛道仅 27 亿元,即便按预期增速,中科闻歌面临的增长天花板也比通用 AI 赛道更早到来。

不过,中科闻歌并没有把自己框死在“ 决策智能” 四个字里。招股书同时披露,公司在 2024 年中国企业级大模型市场中排名第七,市场份额为 2.4%。此外,其战略规划中包括推进国际化拓展和深化行业应用,雅意大模型在金融、政务、媒体、中医等垂直场景的落地,实际上已经覆盖了比“ 决策智能” 更广义的企业级 AI 应用。

估值方面,中科闻歌尚未披露发行价格区间。参考港股已上市的 AI 企业:第四范式 (6682.HK) 当前市值约 200 亿港元,2025 年收入规模约 30 亿元;商汤科技 (00020.HK)2025 年收入首次突破 50 亿元,当前市值约 400 亿港元。

中科闻歌 4.05 亿元的收入规模与上述两家差距明显,但 139.5% 的 NDR、51.2% 的毛利率和持续收窄的经调整亏损率,是其估值谈判中的重要筹码。最终定价将取决于港股当前的市场情绪、AI 板块的整体估值水平,以及中科闻歌能否在聆讯环节说服投资者对其增长故事买单。

核心变量

对于关注中科闻歌 IPO 的投资者和行业观察者,以下几个变量值得持续跟踪:

盈利路径。经调整亏损净额从 1.86 亿逐年收窄至 1.01 亿,亏损率从 74.3% 降至 24.8%,趋势向好。但公司表示“ 于可见将来可能继续产生亏损”,未给出明确的盈利节点。在港股市场,AI 概念股的估值容忍度与 2023 年高峰期相比已有明显收窄,投资者对盈利路径的要求会更具体。

客户结构。招股书披露,2025 年收入按板块划分:传媒与通信占 30.0%、公共服务占 36.5%、商企占 31.9%。公共服务占比从 2023 年的 50.7% 降至 36.5%,商企占比从 14.5% 升至 31.9%—— 客户结构正在从 To G 向 To B 多元化调整,这是一个积极的信号。但这种调整能否持续,将直接影响业务的可预测性和估值弹性。

技术迭代的商业化节奏。雅意大模型的产品线铺开速度较快 (通用→ 多语种→ 垂直行业),信通院 4 级认证和中医大模型最高级别认证说明技术实力获得了权威认可。NDR 139.5% 证明现有客户认可其价值,新客户的拓展效率则决定了收入增长的持续性。

商企业务的持续性。2025 年商企板块收入达 1.29 亿元,同比增长 72.4%,是增速最快的板块。每名商企客户平均收入从 2023 年的 27.66 万元增至 2025 年的 70.22 万元,说明公司在企业市场的客单价提升能力。这一趋势能否延续,是判断中科闻歌能否摆脱 To G 依赖的关键指标。

中科闻歌的港股 IPO,是中国 AI 产业化进程中一个值得关注的节点。它不是一家靠概念驱动的公司——2017 年从中科院自动化所实验室走出,历经八年的技术研发与商业化探索,走到港交所大门,这条路本身就需要相当的定力。

139.5% 的 NDR 和持续改善的毛利率,说明其产品在现有核心客户中经受住了商业验证。经调整亏损率从 74.3% 收窄至 24.8%,说明经营效率在提升。客户结构从政府主导向多元均衡调整,也是一个积极的信号。

但亏损尚未见底、赛道天花板、大厂竞争—— 这些问题真实存在,也必须被正视。中科闻歌能否从“ 中科院 AI 第一股” 成长为“ 决策智能赛道标杆”,取决于它在未来两到三年内能否回答三个问题:经调整亏损何时收窄至盈亏平衡?商企板块的收入占比能否持续提升至 50% 以上?技术护城河能否在模型能力快速平民化的大趋势下持续加深?

招股书已经交卷,真正的考试现在开始。(本文首发钛媒体 App,作者| AGI-Signal,编辑|秦聪慧)

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App