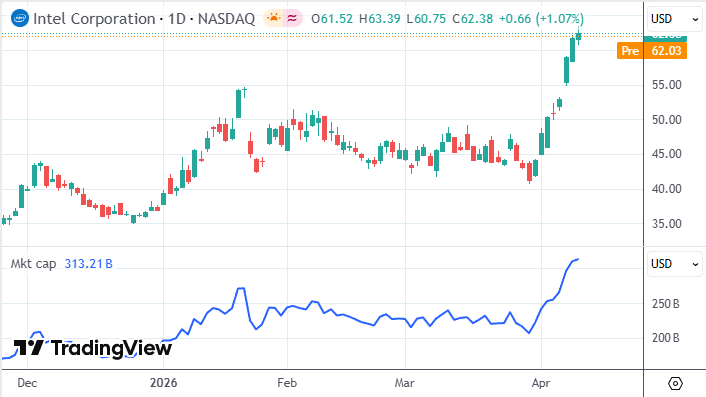

财联社 4 月 13 日讯 (编辑 赵昊)英特尔股价在最近 8 个交易日内大涨,市值累计增加超 1000 亿美元,迅速成为标普 500 指数中最炙手可热的股票之一。

截至上周五收盘,英特尔股价报 62.38 美元,为 2021 年 4 月份以来的最高收盘价。本月至今股价已累涨 29.49%,年内涨幅扩大至 46.61%,在标普 500 指数成分股中排第 12 名。

英特尔过去两周一连串利好消息,重新点燃了投资者对这家芯片制造商 「逆袭」 的期待。此前多年,市场一直担忧其在半导体制造领域已失去竞争优势。

Great Hill Capital 董事长兼管理合伙人 Thomas Hayes 评论道:「它显然已经不再是 『靠生命维持系统活着』 的公司了。」Great Hill 管理着约 10 亿美元的资产,并持有英特尔股票。

本轮上涨的导火索,是英特尔 4 月初宣布将斥资 142 亿美元从阿波罗全球管理公司手中回购其爱尔兰工厂的一半股权。这一举动被视为公司转型取得进展的信号。

Hayes 称:「它现在处于扩张模式,而不是求生模式。」

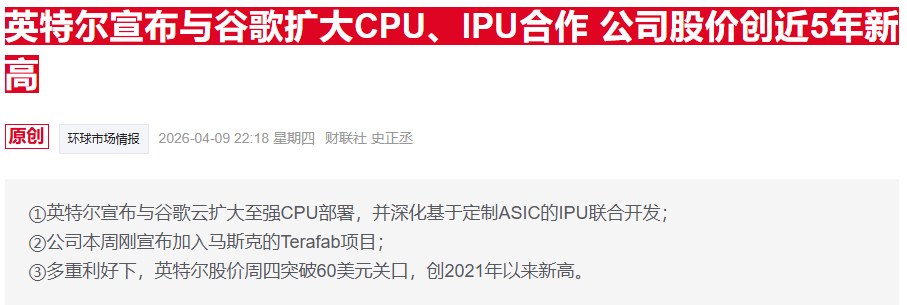

上周,英特尔又宣布加入埃隆·马斯克的 Terafab 项目,为特斯拉、SpaceX 以及 xAI 开发半导体,进一步提振股价。此外,谷歌也承诺将在未来的数据中心中采用英特尔 Xeon 处理器。

Melius Research 分析师 Ben Reitzes 表示:「英特尔的投资叙事正在不断加速,其作为战略性晶圆代工资产的价值正在每天得到验证。」

需要注意的是,英特尔股价仍较 2020 年高点低约 8.9%,而同期标普 500 指数已涨超 100%,其中很大一部分涨幅来自英伟达、博通以及美光科技等 AI 芯片公司。

华尔街对英特尔的前景仍存在明显分歧。在 52 位分析师中,仅有 10 位给予 「买入」 评级,6 位建议 「卖出」,卖出比例远高于标普 500 平均水平。

其综合评级仅为 3.15 分 (满分为 5 分),在芯片股中垫底。此外,当前股价较分析师平均目标价高出约 27%,显示其上涨可能过快过猛。

估值方面,目前英特尔的未来 12 个月预期市盈率超过 90 倍,创历史新高,较互联网泡沫顶峰时期还高出 50% 以上,而整个芯片行业平均估值约为 21 倍。

但也有分析师认为,应从更长期的视角看待该公司。数据显示,英特尔今年预计每股亏损约 0.17 美元,但到 2027 年有望实现每股盈利 0.33 美元,2029 年则可能达到 2.13 美元。

Seaport Group 分析师 Jay Goldberg 指出,华尔街 「很可能低估了」 英特尔的长期盈利潜力。他认为,尽管整个芯片行业估值 「极度疯狂」,但英特尔更有可能实现超预期表现。

Goldberg 说:「相比之下,英伟达今年要大幅超预期非常困难,而经历了艰难几年的英特尔,反而更有机会在盈利上带来惊喜。」