财联社 4 月 22 日讯 (编辑 王蔚)在低利率环境成为新常态、居民财富再配置需求旺盛的背景下,兼具债券底仓稳健性与多资产多策略增强弹性的 「固收+」 基金,正迎来发展的黄金时代。

2026 年以来,此类产品凭借良好的风险收益比,持续吸引资金流入,规模稳步扩张。据 wind 统计数据,截至 2026 年 4 月 21 日,固收+基金的总规模合计已接近 2.9 万亿元大关,较 2025 年底增长 5.5%。

业绩表现来看,今年以来,固收+基金整体表现亮眼,93% 的基金实现了正收益。其中,部分基金实现了 20% 的区间回报,不过,也有部分基金亏损幅度超 5%。

规模持续增长,二级债基成扩容主力

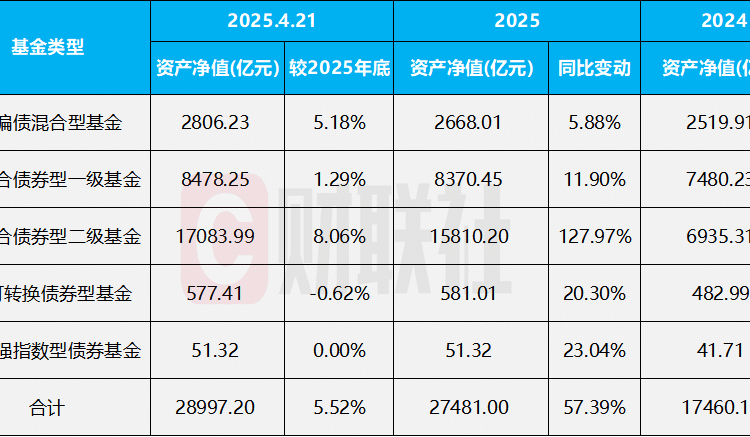

近年来,「固收+」 基金 (涵盖混合债券型一级债基、混合债券型二级债基、可转债基金、增强指数型债基以及偏债混合型五类) 整体规模呈现出强劲的增长势头。据 wind 统计数据,截至 2026 年 4 月 21 日,固收+基金的总规模合计已接近 2.9 万亿元大关,较 2025 年底增长 5.5%。

其中,混合债券型二级基金作为 「固收+」 策略的典型代表,规模扩容最为显著。其规模从 2024 年末的 0.7 万亿元,增长至 2025 年末的 1.6 万亿元,一年内规模增长 128%,并在本月中下旬攀升至 1.71 万亿元,显示出市场对此类产品的强劲需求。

与此同时,偏债混合型基金也保持了稳健的增长态势,2024 年末规模 0.25 万亿,2025 年增长 5.8% 至 0.27 万亿,截至 4 月 21 日,其规模突破 0.28 万亿,较 2024 年末增长 5.18%。几类固收+基金近年来规模变化如下图所示:

数据来源:wind,财联社整理

首尾分化明显,部分产品斩获超 20% 回报

2026 年以来,A 股市场结构性行情为 「固收+」 基金提供了良好的增强收益环境,部分产品取得了不俗的业绩表现。截至 4 月 21 日,今年以来,固收+基金整体表现亮眼,93% 的基金实现了正收益。今年以来收益排名前十的基金表现如下图所示:

数据来源:wind,财联社整理

其中,由华安基金管理的华安智联今年以 21.5% 的收益率位列榜首。其一季报显示,今年 1 季度,该基金重点布局新技术领域、供应缺货通胀以及推理应用相关资产三大方向。其中,新技术领域,聚焦 CPO(共封装光学)、OCS(光路交换器) 等前沿技术相关公司,它们是 AI 高确定性的技术趋势,代表行业未来发展方向;供应缺货通胀方向上,AI 供应链持续短缺,需求相关资源品和产品价格持续高景气;推理应用相关资产中尤其关注国内产业链。国内市场庞大、应用场景丰富,为推理应用提供了肥沃土壤,国内相关企业有望凭借本土优势快速崛起,创造可观的投资回报。

融通基金管理的融通稳信增益 6 个月持有期混合基金以 17% 的收益紧随其后,一季报显示,市场处于年度主线切换关键期,叠加海外地缘局势、美伊冲突不确定性升温,市场风险偏好整体偏弱,广谱性、高确定性机会相对稀缺。在此背景下,该基金坚持做减法、守确定性、优净值曲线的核心思路,聚焦基本面、交易结构、产业趋势三重共振的高胜率方向,重点围绕算力产业链中光通信、光模块、CPO 及光纤光缆环节优化配置。

债券配置上,基金管理人表示,年初考虑到股市较强和通胀上行的预期,整体保持较短的久期水平,主要配置高票息的老券,未来可能依然以票息为主、以波段交易为辅。信用方面利差较窄,不同等级有所分化,在信用投资方面坚持远离风险的理念,以高等级、高流动性为择券标准,不为获得短期较高收益而增加组合的信用风险暴露。

金鹰基金管理的金鹰年年邮益一年持有仍然取得了 17% 的收益,基金管理人表示,组合维持科技主线的配置思路,在 AI 算力、半导体以及商业航天等硬科技方向持续挖掘投资机会,积极增配有明显产业趋势变化的板块,在面临流动性冲击与地缘冲突导致的行情压力下,组合的行业分布也向更为均衡的方向调整。可转债资产通过主动的仓位管理应对估值的变化,重点关注存续期更为确定的可转债标的。债券部分维持低久期配置策略。

然而,在固收+基金整体收益表现较好的基础上,部分基金却有所亏损。Wind 数据显示,截至 4 月 22 日,东方基金管理的东方民丰回报赢安今年以来亏损 5.5%。一季报显示,今年 1 季度,该基金主要投向制造业,占比 21.94%,信息传输、软件和信息技术服务业投资占比 6.82%。在投资策略中,基金经理表示,该基金在权益和转债的仓位相对稳定,主要考虑风险事件发生过于突然和迅猛,后续仍会主要选择科技成长赛道中景气度较高以及年内业绩较好的方向进行配置。今年以来收益排名后 10 名的固收+基金如下图所示:

数据来源:wind,财联社整理

策略工具箱时代,聚焦 「赛道型」 与 「画线派」

面对 「固收+」 市场的快速扩容,各家机构都想在这一赛道分得一杯羹,那么,固收+基金有哪些常见策略?

国泰海通资管在其研报中提出,真正的 「固收+」 产品线,从来不是一个单一策略的简单复制,而是一套策略工具箱。工具箱里有不同的工具:哑铃、指增、轮动、转债,每一种工具都有它擅长的战场。对于含权债基而言,转债、权益行业轮动、量化策略是作为弹性增强的关键武器。

其中,在纯债收益持续收窄的当下,可转债因兼具股债双重属性的特点,成为增厚固收组合收益的重要工具。相较于股票,转债的波动性通常更低,在多数市场环境下夏普比率更高;相较于纯债券,它又具备分享正股上涨弹性的潜力。

权益行业轮动方面,以股债天然的低相关性分散底层风险,再通过主动轮动捕捉行业贝塔,力求在可控波动下增厚收益。该策略同样以中高等级信用债配置和利率债交易作为安全垫。在权益增强部分,则通过股票行业轮动和仓位动态择时,稳中求进。在地缘冲突频发、宏观环境不确定性增加的当下,国泰海通建议关注贵金属及有色金属板块的配置价值,并将其作为权益部分的重要增强方向。

量化投资方面,红利风格拥挤度相对较低、离散度较高,更有利于量化模型捕捉绝对收益。红利策略聚焦于高股息、现金流稳定的公司,具备较好的防御属性;而量化模型则能从全市场中高效挖掘符合红利特征、具备投资价值的个股,优化组合收益;科技板块代表着新质生产力发展方向,其高弹性、高成长的特点能够带来长期 Alpha 机会。

如何通过多种策略进行固收增强?

中金公司在其研报中表示,2025 年,部分公募机构已然凭借前瞻性布局与差异化竞争策略,成功把握住居民财富迁徙与机构资金增配的历史性机遇,实现 「固收+」 基金市场份额的明显增长。2026 年,无论是居民财富寻求稳健增值的迁移需求、机构资金的收益增强需求,还是跨资产分散配置理念的市场新共识,以及 「固收+」 基金在 2025 年已经为市场所认可的收益效应,以上种种构成了 「固收+」 基金未来发展的重要驱动因素,中金公司认为 2026 年依然是增量可期。

在权益行情整体预期向好的市场环境之下,资金更倾向于借道 「固收+」 基金分享权益市场上涨行情,因此增量资金往往更为偏好相对 「极致」 且 「热门」 的风格属性;「极致风格」 内部,增量资金更为偏好具有强择股能力的产品;业绩依然是助推规模的 「王道」,其中高波产品需要更为重视性价比和胜率,低波产品需要更为重视业绩排名本身。

具体来看,「画线派」 基金与 「赛道型」 基金均为可操作路径。前者相对较为符合个人投资者 「存款搬家」 资金的风险收益定位,同时也较易承接机构投资者的低换手底仓型资金需求,有望在 2026 年吸引相对稳定的资金流入;后者或因市场热点和行情变化而迎来市场份额的短期快速增长,不过需警惕市场变化所可能带来的潜在回撤与赎回冲击。

中信证券研究则表示,债券策略仍以稳健信用配置为核心底仓,但在 「+」 资产方面,管理人需更注重选股能力与行业轮动,通过精准把握科技成长等结构性机会提升组合弹性。