一个季度赚的钱,超过去年一整年。

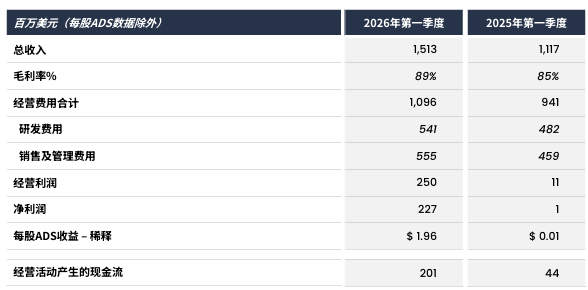

5 月 6 日晚间,百济神州(ONC、06160.HK、688235.SH) 披露 2026 年一季度财报:营业总收入 105.44 亿元,同比增长 31%;归母净利润 16.08 亿元,同比扭亏—— 而公司 2025 年全年的归母净利润,不过 14.61 亿元。

对于一家年烧数百亿元研发资金、被市场反复追问“ 何时盈利” 的创新药企而言,这份财报给出了一个相当清晰的答案:不仅能赚钱,盈利效率还在大幅提升。但光鲜数据的背后,也藏着核心单品增长放缓、收入结构高度集中、下一代重磅产品尚未接棒的现实。

营收增速放缓,裁剪 6 个早期临床项目

一季报净利超去年全年,财报本身足够亮眼,但增长动能放缓的信号也逐渐清晰。

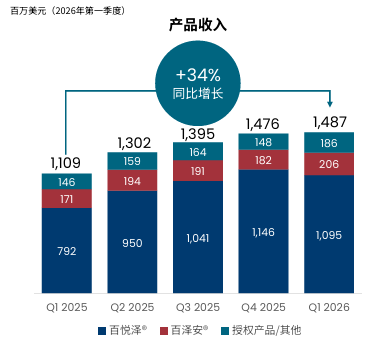

当期营收同比增速 31%,较 2025 年同期 50.2% 的增速大幅回落近 20 个百分点;即便对比 2025 年全年 40.46% 的营收增速,一季度增速也低于全年中枢。公司总营收中产品收入占比高达 97.89%,一季度产品收入 103.21 亿元,同比仅增 29.25%,低于总营收增速,意味着非经常性收入仅形成短暂支撑,主营业务增长力度相对更缓。

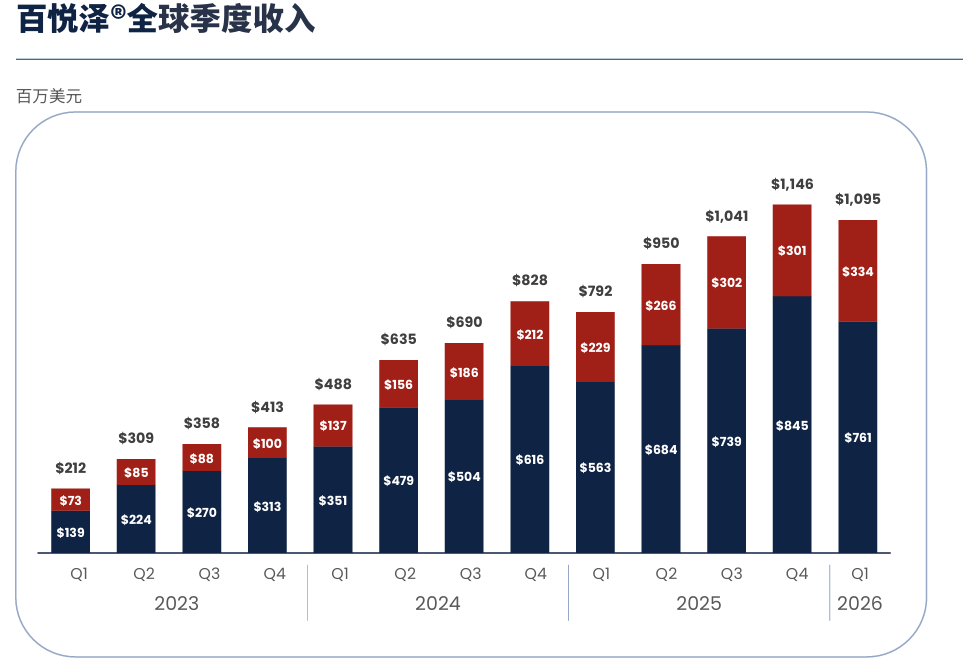

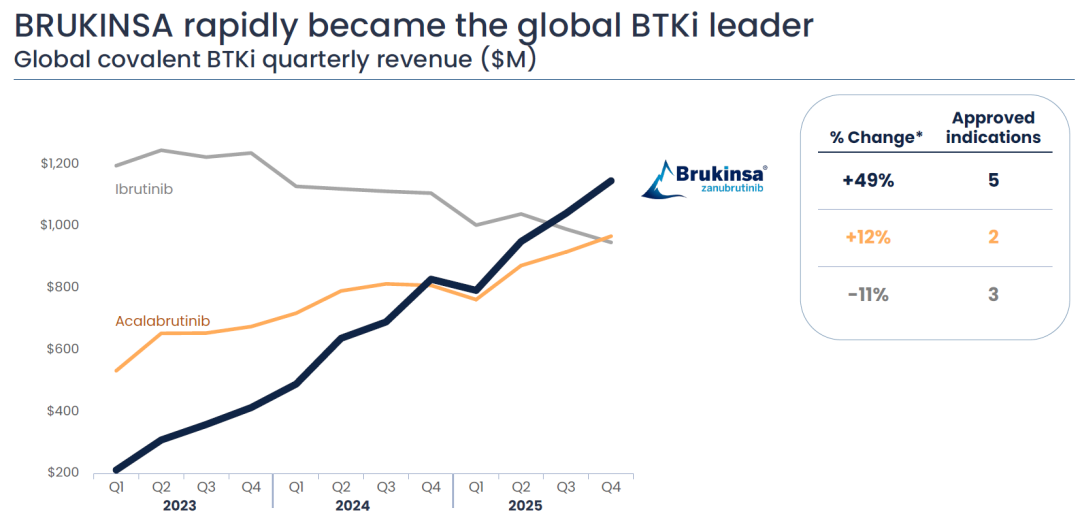

作为公司绝对支柱的百悦泽 (泽布替尼),已显现增长天花板。一季度百悦泽全球销售额 75.98 亿元,占产品收入比重 72.06%,同比增长 33.5%,对比 2024 年同期 140.2%、2025 年同期 63.7% 的高增速,已连续两年步入下行通道。

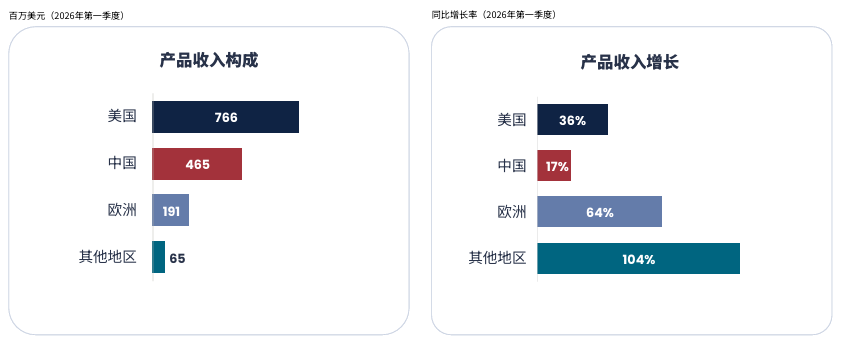

分区域看,第一大市场美国销售额 52.83 亿元,同比增 30.8%,较 2024 年同期 162.7%、2025 年同期 61.9% 的增速连续腰斩;中国市场仅增 10.4%,医保放量红利基本耗尽;仅欧洲市场 51.4% 的增速维持高位,但体量仅 12.66 亿元,难以扭转整体缓行趋势。

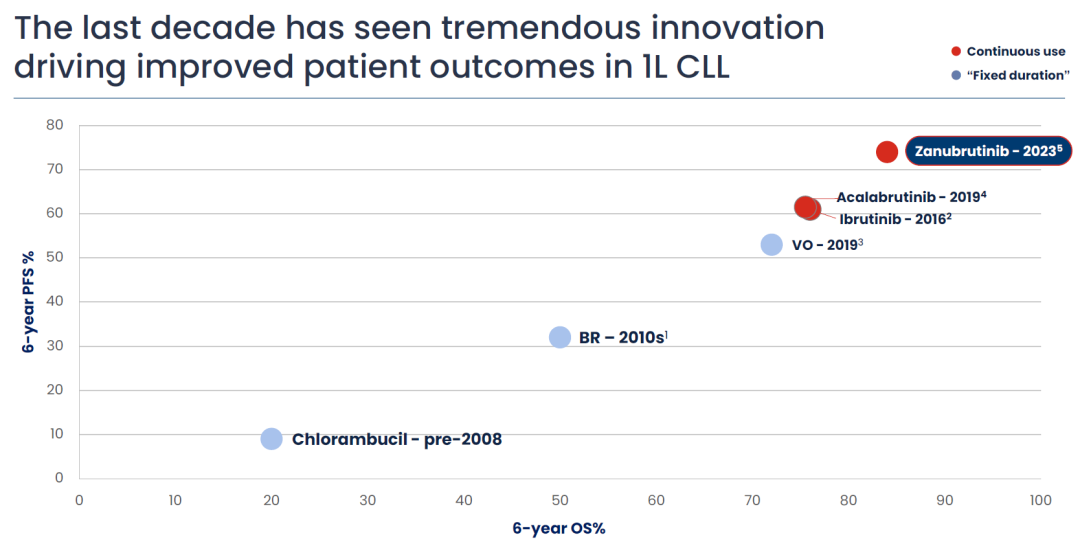

凭借同类最优 (BIC) 的临床优势,泽布替尼 2025 年四季度已跃居全球最畅销 BTK 抑制剂,销量超越伊布替尼和阿可替尼,全球市场份额提升至超 30%,市场预期其有望在 2026 年二季度登顶全球 BTK 抑制剂销售冠军,成为又一款登顶全球的国产 BIC 药物。但随着美国市场替代伊布替尼的红利进入尾声,叠加竞品降价冲击,百悦泽后续的增长空间可能会被压缩。

另一核心产品百泽安 (替雷利珠单抗) 增长更为乏力,作为国内获批适应症数量最多、医保覆盖适应症最广的 PD-1 产品,其一季度全球销售额 14.29 亿元,同比仅增 14.8%,国内市场内卷加剧、海外拓展缓慢,是主要症结。

利润表现来看,单季 16.08 亿元净利超越去年全年,来自毛利率提升、费用端控制与汇兑收益共同作用的结果。

一季度公司整体毛利率达到 88.8%,较去年同期 85.1% 提升 3.7 个百分点,主要得益于全球百悦泽的销售在销售结构中的占比相对其他产品更高所致,以及生产效率优化降低了百悦泽、百泽安的生产成本;经调整 (剔除折旧摊销) 产品销售毛利率从 85.5% 升至 89.2%,当期净利润率 15.25%、经调整净利率 24.78%,均创下历史新高,经调整归母净利润达 3.75 亿美元 (约合 27 亿元人民币)。

高盈利的逻辑之一,是收入增速持续跑赢费用增速的经营杠杆效应。财报期内,公司研发费用同比增长约 12%,销售及管理费用同比增约 21%,均低于 31% 的营收增速,增量利润加速落袋。

持续推进临床前及早期临床项目的同时,也伴随着管线收缩动作。公司主动裁剪 EGFR CDAC、IRAK4 CDAC、泛 KRAS 抑制剂、CCR8 单抗、MAT2A 抑制剂、CDK2 抑制剂共 6 个癌症、实体瘤、类风湿关节炎相关早期临床项目。

与此同时,公司核心管线仍有阶段性进展。血液肿瘤领域,BTK CDAC 产品 BGB-16673 启动治疗 R/R MZL 及 Richter 转化的二期临床;乳腺癌领域,CDK4 抑制剂 BGB-43395、B7-H4 ADC 产品 BGC9074 的一期临床数据获 ASCO 年会收录;胃肠道癌领域,GPC3×4-1BB 双抗 BGB-B2033 获 FDA 孤儿药资格认定,并启动肝细胞癌潜在注册性研究。

下一程,单品依赖与管线接力的赛跑

对于 2026 年整体业绩,百济神州给出了相对保守的指引。

公司将 2026 年营收指引微调至 436-452 亿元,以 2025 年 382.25 亿元的营收为基数,同比增速仅为 14.06%-18.25%,较一季度 31% 的增速进一步下滑;毛利率继续维持 80% 区间高位。

同时将 2026 年 GAAP 经营利润指引上调至 7.5 亿-8.5 亿美元,较此前指引提升 0.5 亿美元,对比 2025 年 4.47 亿美元的经营利润,同比增幅约 67.8%-90.15%。一季度公司经营利润 2.5 亿美元,约占全年指引上限的 29.41%,后续季度利润增速大概率放缓。

这与医药行业惯常的销售季节性、收入确认时点和费用投放节奏有关。在进入稳定盈利期之前,百济神州的季度利润都可能会有一定波动,它是一家从研发投入期向商业化收获期过渡的企业,所必然经历的阶段性特征。截至 2025 年末,百济神州累计未弥补亏损高达 612.06 亿元。这笔历史亏损,是公司成立以来十余年研发投入的账本记录,也意味着短期内公司不具备分红条件。

眼下的问题依旧是:泽布替尼之后,谁来接棒?

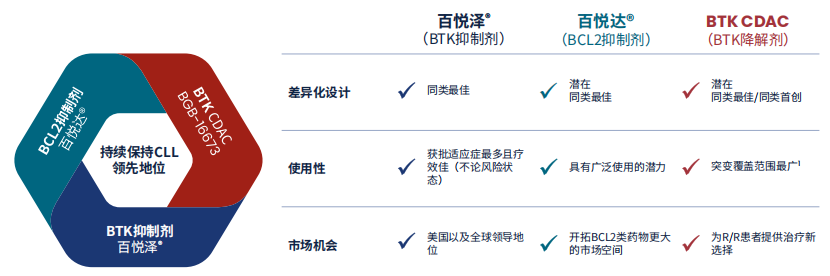

索托克拉 (百悦达) 是短期内最值得追踪的一枚棋子。这款 BCL2 抑制剂具备更强靶向抑制、更低肿瘤溶解综合征风险、更简化给药方案的差异化优势,已在中国获批复发难治性套细胞淋巴瘤、慢性淋巴细胞白血病适应症,美国 FDA 针对其复发难治性套细胞淋巴瘤适应症的审评结果预计 2026 年二季度出炉。若顺利获批,索托克拉将与泽布替尼组成“ZS 方案”,冲击一线 CLL/SLL 治疗新标准,成为公司第二款重磅单品。

长期来看,BTK 降解剂 BGB-16673 是公司防守泽布替尼耐药、拓宽血液肿瘤护城河的“ 保险”,这款全球研发进度最快的共价 BTK 降解剂,预计 2026 年下半年启动慢性自发性荨麻疹二期临床,并基于二期数据递交复发/难治性 CLL 的加速批准申请。

实体瘤领域,CDK4 抑制剂、GPC3×4-1BB 双抗、ADAM9 ADC 等品种逐步推进。百济神州早年聚焦血液肿瘤构建核心优势,是低风险的稳健策略;而向实体瘤、自免领域扩张,意味着进入更大但更难的市场,临床转化、竞争格局、商业化成本都面临更高挑战。从“ 能不能赚钱” 到“ 赚多少钱,靠什么赚,能赚多久”,百济神州的资本市场故事已进入全新阶段。(文丨公司观察,作者丨曹倩,编辑丨曹晟源)

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App