美股最强 50 由财联社和中文投资网联合打造,我们未来会定期披露一支股票,并实时追踪。旨在为投资人筛选出美股里同时兼具稳定和成长的强基本面股票,结合技术图形和 AI 算法,把握上涨趋势。每期内容包含三部分:上周回顾与下周展望,最强 50 股研究报告,实盘交易汇总。想要获得更多美股的及时分析报告与美股讨论交流,请添加微信 helloyou1012 咨询。

欲了解美股最强 50 系列的过往报告,可点选美股最强 50 专题。

AI 浪潮惠及的不仅仅是 GPU 厂商,这一科技革命给几乎所有的半导体公司都带来了机遇,对于算力的需求从最初的 GPU 逐步扩散到 CPU、TPU,而随着 AI 对于电力需求的爆发式增长,模拟芯片和功率半导体也站上了 AI 的风口。

本期我们将为大家带来美股最强 50 之一——老牌芯片公司德州仪器 (股票代码:TXN)。

在半导体行业,如果说英伟达是算力的心脏,那么德州仪器就是支撑庞大数字世界的血管与神经。过去一年,德州仪器股价表现惊人,累计上涨 74.65%,今年至今的涨幅也已达到 62.96%。

长期以来,TXN 被视为半导体行业的风向标。近期,随着 2026 财年第一季度财报的公布,市场惊喜地发现,这家老牌巨头不仅正在从长达数年的工业周期底部 「苏醒」,更凭借 AI 数据中心的爆炸式扩张以及其在 AI 数据中心电源管理领域的绝对优势,开启了新一轮的估值跃迁。

一个全新的历史机遇正在向德州仪器走来。

【公司介绍】

德州仪器成立于 1930 年,总部位于达拉斯,是全球最大的模拟芯片和嵌入式处理器供应商。不同于主攻尖端逻辑芯片的厂商,TXN 的产品主要负责处理现实世界中的信号 (如电压、温度、声音),并将其转化为数字信号。TXN 的产品应用极其广泛,涵盖了工业、汽车、个人电子、通讯设备及企业系统 (数据中心) 等五大领域。

两大核心业务

1. 模拟芯片部门

这是公司的核心引擎,Q1 贡献了全部营收的 81%。模拟芯片的核心任务,是在 「真实世界」 与 「数字世界」 之间架桥——感知温度、测量电流、调节电压,把自然界的信号转换为可被数字系统处理的数据。

模拟部门下设两个产品线:「电源管理 (Power)」 负责处理电子系统中不同电压等级的供电需求,包括电池管理、DC/DC 转换器、线性稳压器等;「信号链 (Signal Chain)」 则负责放大、转换和传输信号,涵盖运算放大器、数据转换器、电机驱动、时钟芯片等产品。AI 数据中心的大规模扩建,正是模拟芯片需求爆发的直接催化剂。

2. 嵌入式处理部门

该部门主要提供微控制器 (MCU)、数字信号处理器 (DSP)、无线连接芯片以及雷达产品,广泛用于工业控制、汽车电子、医疗设备等领域。Q1 营收 7.23 亿美元,同比增长 12%,运营利润更是同比大增 205%,显示出强劲的盈利修复势头。

【财务表现】

TXN 在 2026 财年第一季度交出了一份极其亮眼的答卷:

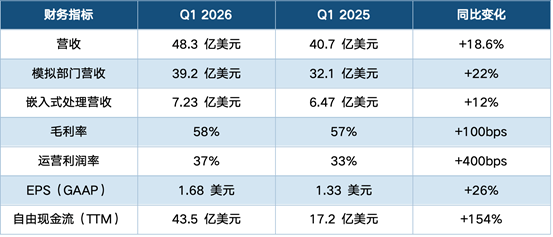

1. 营收与盈利双超预期:Q1 实现营收 48.3 亿美元,同比增长 19%,高于预期的 45.3 亿美元;每股收益 (EPS) 为 1.68 美元,远超预期的 1.36 美元。

其中,表现最为突出的是数据中心板块——同比激增 90%,且已连续第八个季度实现环比增长,势头丝毫未减。

工业板块同比增长超 30%,环比也有 20% 的增长,且管理层强调增长遍及所有子行业、所有地区和所有规模的客户,这种 「全面复苏」 的信号,是过去几个季度从未出现过的。

通信设备同比约增 25%,汽车业务同比小幅增长,消费电子则基本持平。

2. 利润率的改善同样令人印象深刻:毛利率升至 58%,运营利润率达到 37%,幅度超出市场预期。

背后的核心驱动力是两点:一是公司旗下德克萨斯州谢尔曼新工厂的产能逐步爬坡,利用率持续提升;二是 300mm 晶圆制造工艺的规模效应持续释放——每片晶圆可产出更多芯片,单位生产成本显著下降。

管理层在电话会上透露,新增收入的边际毛利率可达 75% 至 85%,这意味着随着产能满载,盈利弹性将极为可观。

3. 现金流方面同样亮眼:TTM 自由现金流从去年的 17.2 亿美元跃升至 43.5 亿美元,同比增长 154%。

这一转变的背后,是公司多年高强度资本支出周期接近尾声,CapEx 从过去的单季超 10 亿美元大幅收缩,CHIPS 法案也在本季带来了 5.55 亿美元的政府补贴收入。Q1 季末,公司持有现金及短期投资约 51 亿美元,长期债务约 129 亿美元,利息覆盖倍数高达约 13 倍,财务状况稳健。

4. 2026 Q2 业绩前瞻

无论营收还是 EPS,指引中值均大幅超越市场共识——这种 「双超预期」 的组合,在半导体行业中十分罕见,这说明一件事:需求不是短期爆发,而是正在持续走强。

【强势理由】

1. AI 数据中心:最核心的新增量

很多投资者对德州仪器的第一印象停留在 「老牌工业芯片公司」,但其实,AI 浪潮正在为它打开一扇全新的增长大门。每一个 AI 服务器机架背后,都需要数十颗 TXN 的电源管理芯片、栅极驱动器和信号链产品,负责精确调控电压、电流和信号——这是算法跑起来的基础前提,缺一不可。

目前,全球数据中心总装机规模预计在 2030 年前翻一番,达到 200GW 以上。更值得关注的是,2027 年数据中心将逐步从现有的 400VDC 供电标准切换至 800VDC,这一技术迁移将直接拉动 TXN 电源管理芯片的单项目用量和定价,形成结构性利好。行业分析机构 JLL 预测,未来几年全球数据中心基础设施投入将达 1 至 2 万亿美元,其中相当大比例将落在电源和信号链芯片上。

2. 工业复苏:沉寂三年的引擎重新点火

过去两年,全球工业客户经历了一轮严重的去库存周期,订单需求持续萎缩,TXN 的工业收入一度承压。但 Q1 财报传来了明确信号:工业市场正在全面觉醒。同比增长超 30%,环比增长 20%,且遍及航空航天、能源基础设施、工厂自动化等几乎所有子赛道,地域上也没有明显的单一集中,意味着这是真实需求的修复,而非个别客户补库存的短期脉冲。

管理层将这一季度描述为工业市场 「长期休眠后第一次真正醒来」 的时刻,并坦言此前也曾在类似信号出现时保持谨慎,但 Q2 指引的强势给出了延续性确认。

3. 收购 Silicon Labs:版图扩张的关键一步

2026 年 2 月,TXN 宣布以 75 亿美元全现金收购 Silicon Laboratories(SLAB),交易预计 2027 年上半年完成。SLAB 是工业物联网领域的无线连接芯片领导者,其混合信号解决方案与 TXN 的模拟产品形成高度互补,有助于 TXN 向更完整的 「端到端系统方案」 演进。

更重要的是,通过将 SLAB 的芯片生产内化至自有工厂,TXN 预计可实现约 4.5 亿美元的协同效益,同时提升产线利用率,进一步强化成本竞争力。

4. CHIPS 法案加持:美国本土制造的护城河

相较于台积电、三星等以亚洲为主要生产基地的竞争对手,TXN 拥有一个独特的战略优势:它是美国模拟芯片中本土制造占比最高的公司之一。公司可获得 CHIPS 法案提供的约 16 亿美元直接资金支持,且全球多地 (美国、欧洲、亚洲) 的工厂布局,也使其能够实现 「就地供货」,降低地缘政治风险与关税扰动的影响。在当前中美贸易摩擦仍具不确定性的背景下,这一优势尤为突出。

5. 自由现金流转向:资本支出高峰已过

过去三年,TXN 持续高强度建厂,CapEx 一度每年超过 45 亿美元,自由现金流为负,市场曾因此对其估值存在质疑。但随着德克萨斯州谢尔曼新工厂的建成与爬坡,以及 CHIPS 补贴资金的到位,公司的资本支出周期正在进入下行通道。TTM 自由现金流已从谷底的 17 亿美元飙升至 43.5 亿美元,未来随着收入增长和固定成本摊薄,这一数字还有显著提升空间。

【估值分析】

从当前市场数据来看 (截至 2026 年 5 月 4 日收盘),TXN 股价约 280.89 美元,市值约 2,556 亿美元,TTM 市盈率约 48 倍。

从基本面角度,部分分析师认为当前估值已充分定价了近期利好。

但也有观点认为,随着 TXN 进入资本支出下行周期、自由现金流持续扩张、数据中心和工业复苏长周期延续,当前价格并未充分反映其 2027 至 2028 年的盈利潜力。如果基于 FY2028 EV/aEBITDA 的 23.64 倍,TXN 的目标价将为 415 美元。

【机构评级】

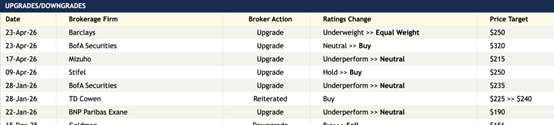

Q1 财报发布后,多家机构迅速上调 TXN 评级与目标价,显示出华尔街对 TXN 的态度出现明显转向。

其中,美银证券在 Q1 财报后便将评级从 「中性」 直接跳升至 「买入」,目标价 320 美元。

中文投资网首席分析师 Brant 观点

AI 可以说是这个时代的 「点金妙手」,被 AI 恩宠过的赛道都会诞生一大堆牛股,而半导体则是 AI 最宠爱的那个天之骄子。作为美国最古老的半导体公司之一,德州仪器恐怕从来也没想过,自己会成为 AI 最大受益者中的一员。

就目前该股的走势来看,短期 TXN 走势有些加速的迹象,其估值也高于历史水平,加上同期美股市场中多数半导体都出现了类似的加速上涨趋势,我们认为,短期半导体板块走势有一定程度的过热,投资者不要轻易追涨,观望并等待机会为上。

如果大家对美股感兴趣,欢迎添加微信 helloyou1012 讨论。