财联社 5 月 15 日讯 (编辑 夏军雄)在最新发布的半导体行业报告中,美银大幅上调了对未来人工智能 (AI) 数据中心市场规模的预测。

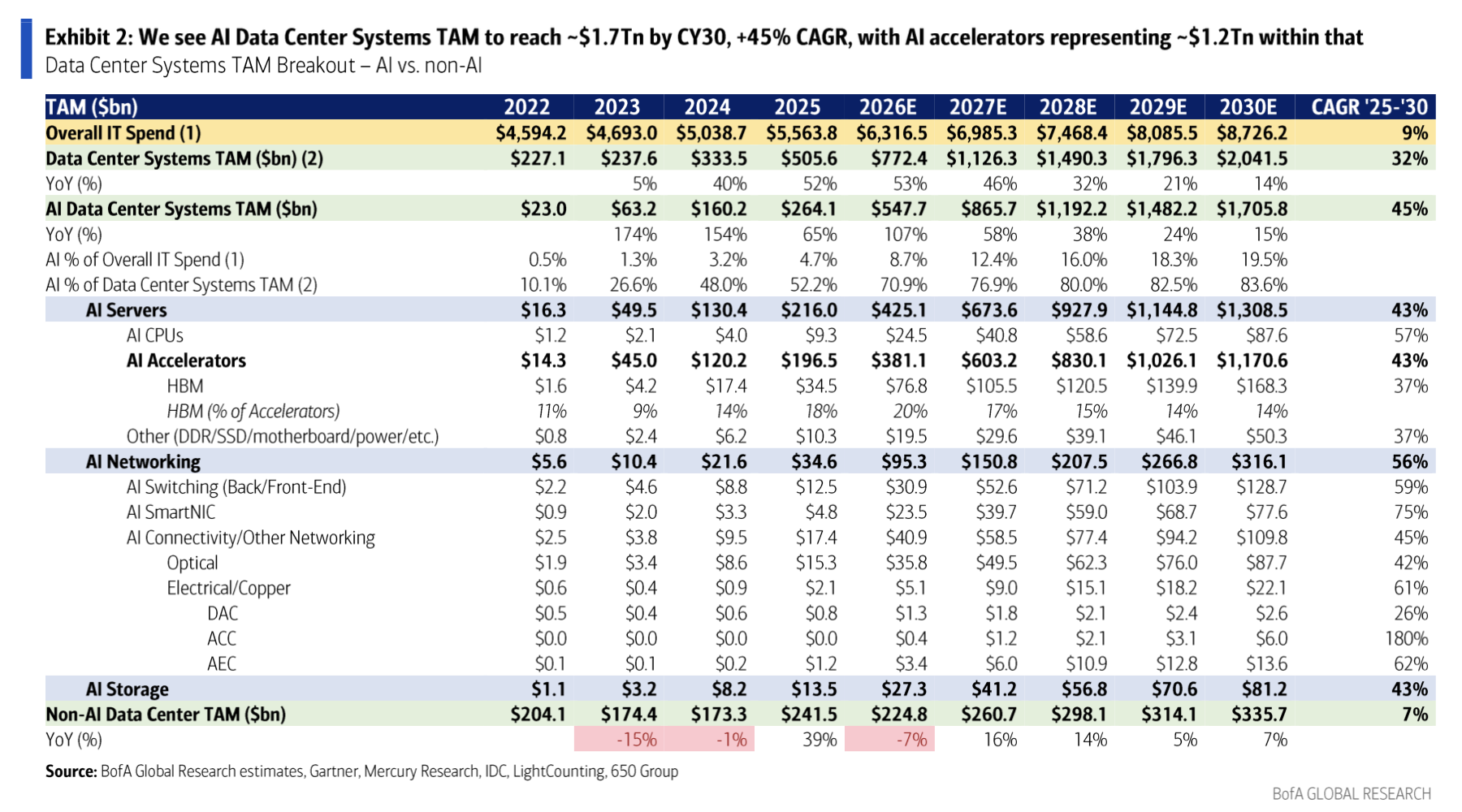

该行预计,到 2030 年,全球 AI 数据中心系统市场规模将达到约 1.7 万亿美元,较此前预测的 1.4 万亿美元进一步提高,2025 年至 2030 年的复合年增长率 (CAGR) 高达 45%。

AI 数据中心 TAM 大幅上调

报告指出,目前全球 IT 支出规模约为 6.3 万亿美元,其中数据中心系统市场约 7720 亿美元。到 2030 年,整体数据中心系统市场有望增长至约 2 万亿美元。

其中,AI 数据中心将成为绝对核心。

(美银对数据中心市场规模的预测)

美银预计,AI 数据中心系统市场规模将从 2025 年的 2640 亿美元增长至 2030 年的 1.7 万亿美元;AI 支出占全球 IT 支出的比例将从 2025 年的 4.7% 升至 2030 年的 19.5%;AI 占数据中心系统支出的比例则将从 52% 提升至 83.6%。

GPU、CPU 以及 ASIC 全面开花

在 AI 服务器内部,美银预计,AI 加速器 (覆盖 GPU、ASIC 和 XPU) 市场规模将在 2030 年达到约 1.17 万亿美元,占整个 AI 服务器支出的绝大部分, 此前的预测为 1 万亿美元,而 2024 年仅为 1202 亿美元.

尽管市场不断讨论 GPU 是否会被替代,但美银认为,AI 基础设施未来将进入多元协同扩张阶段。

报告指出,未来 AI 工作负载正在拉长,GPU、CPU、ASIC 以及不同类型内存将共同扩张,而不是相互替代。

具体而言,GPU 仍将主导训练与高性能推理。而 CPU 则将在推理、Agent orchestration(智能体任务编排) 等环节重新扮演关键角色;

与此同时,谷歌 TPU 以及亚马逊 Trainium 等定制 ASIC 需求也在快速增长。

英伟达仍将长期主导 AI 算力

美银认为,尽管竞争加剧,但英伟达仍将在未来几年维持 AI 芯片领域的绝对主导地位。

报告预计,英伟达 2030 年 AI 加速器收入可能达到约 8000 亿美元 (市场份额为 68%),长期市场份额仍将维持在 65%-70% 以上。

美银指出,英伟达的优势不仅在 GPU 本身,更在于其覆盖了 AI 工作负载几乎所有细分场景。

与此同时,博通和 AMD 也被视为重要受益者。

美银预计,博通 2030 年 AI 芯片收入有望达到 1819 亿美元 (市场份额为 16%),而 AMD AI 加速器收入则可能增长至 801 亿美元 (市场份额为 7%)。

报告还称,AI 正在为 CPU 打开新的增长周期。

据美银预计,数据中心 CPU 市场规模将在 2030 年达到 1100 亿美元;AI CPU 市场则将从 2025 年的 90 亿美元增长至 2030 年的 876 亿美元,CAGR 高达 57%。

AI 网络需求被严重低估

除了计算之外,美银还大幅上调了 AI 网络市场预期。

报告预计,到 2030 年,AI 网络市场规模将达到 3160 亿美元,高于此前预测的 2400 亿美元。

其中,800G 高速光模块、6T 光模块和 2T 下一代互联都将快速放量。

随着 AI 集群规模越来越大,网络带宽开始成为新的瓶颈。

AI 正在改变存储行业周期

美银认为,AI 带来的另一个重大变化,是存储行业开始从传统周期股转向 「结构性成长」。

过去存储行业最大的特点是供给弹性过高,容易出现供给过剩和价格暴跌。

但 AI 时代不同。由于 HBM 封装能力受限、资本开支门槛提高以及电力与先进工艺限制增加,内存供给弹性正在明显下降。同时,AI 需求却持续爆发。

美银预计,高带宽内存 (HBM) 市场规模将在 2030 年达到 1683 亿美元,未来几年内存供需充足率不会超过 110%。

这意味着,行业可能不会再出现过去那种严重供给过剩局面。

AI 资本开支仍在持续上修

市场最担忧的问题之一,是 AI 资本开支是否已经过热。但美银认为,目前并未看到周期结束迹象。

报告显示,过去 12 个月中,全球云厂商 2026 年资本开支预测被上调约 93%-97%,2027 年预测则被上调 123%-131%。

美银预计,全球主要云厂商资本开支 2026 年合计为约 8066 亿美元,并且将在 2027 年突破 1 万亿美元。

其中,谷歌母公司 Alphabet、微软、亚马逊和 Meta 仍是 AI 基建投资主力。

至于为什么 AI 资本开支仍然可持续,美银主要给出了两个原因。

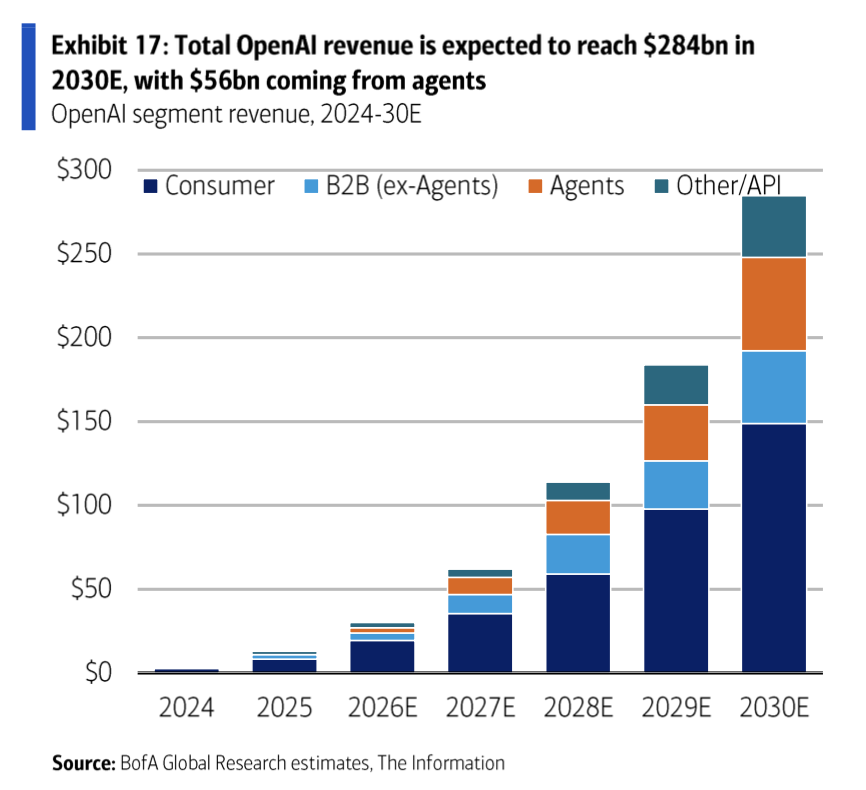

第一,两大明星 AI 公司 OpenAI 和 Anthropic 未来收入将呈爆炸式增长。

美银援引预测指出,OpenAI 今年有望实现 300 亿美元的营收,到 2030 年则将大幅增长至 2830 亿美元。其中,Agentic AI 到 2030 年贡献约 560 亿美元收入。

(对 OpenAI 收入的预测)

至于 Anthropic,该公司的 ARR(年化收入) 去年年底还仅为 90 亿美元,但到今年 4 月已飙升至 300 亿美元。

美银认为,这些 AI 公司收入的快速增长,意味着 AI 算力是真需求,不是单纯资本泡沫。

第二,AI 智能体 (Agentic AI) 会引爆 Token 需求。

一个智能体工作流消耗的 Token 数量,可能比普通聊天高出 10 倍至 1000 倍。

因此,未来真正驱动算力需求的,将不再只是模型训练,而是推理、Agent orchestration、Synthetic data(合成数据) 以及企业工作流自动化。

报告强调,Token 经济正在取代传统 「按席位收费」 的软件模式,并逐渐成为 AI 云平台新的商业模式基础。

与此同时,效率提升也不会削弱 AI 需求。相反,美银认为,随着单 Token 成本下降,使用量反而会进一步爆发,类似于过去云计算、存储和带宽行业的发展路径。