(本文作者为 新博弈,钛媒体经授权发布)

文 | 新博弈,作者丨王也

2026 年 5 月 13 日,互联网领域最具分量的两家企业同日发布财报。

阿里巴巴与腾讯,在同一张 AI 考卷上写下了截然不同的答案。2026 财年第四季度阿里云外部商业化收入同比增长 40%,AI 相关产品收入占比首次突破 30%,CEO 吴泳铭宣告阿里全栈 AI 技术投入已正式跨越初期培育阶段,进入正向的规模商业化回报周期。

腾讯 2026 年一季度营收 1964.58 亿元,同比增长 9%,经营利润 756.27 亿元,同比增长 9%。但扣除 Hy、元宝、WorkBuddy 等新 AI 产品影响后,经营利润本该同比增长 17% 而非 9%,也就是说,新 AI 产品单季造成约 88 亿元经营亏损。

马化腾在股东大会上以出海为喻:“ 一年前我们以为上了船,后来发现那个船漏水了,现在感觉站上去了,还坐不下去。腾讯早期在 AI 领域的基础能力并非突出,近年来通过人才建设、团队管理与内部培训持续补全短板,如今正逐步驶入发展轨道。”

同一份 AI 答卷,阿里选择成为 AI 时代的“ 超级发电厂”,以全栈自研的技术纵深,从芯片、模型到 MaaS 平台构建基础设施级能力,60% 以上算力服务外部客户;腾讯则坚持“ 场景为王”,用 AI 重构游戏、广告、办公等既有业务,走内部赋能、应用先行的路线。

这基于两家公司对 AI 产业的不同判断,也是各自商业基因所决定的必然选择。值得关注的是,阿里“ 重投资” 的表象之下,商业化的想象力已经加速兑现,AI 模型与应用服务 ARR 即将突破 100 亿元,年底目标 300 亿元。而腾讯的克制也并非保守,它赌的是用户场景的长期复利。

两条路径没有标准答案,共同构成了中国 AI 生态向上生长的两个支点。

明账亮剑,暗线蓄势

阿里与腾讯的战略分野,最直观地体现在财报的披露方式上,一本是明账,一本是暗线,数字的呈现方式本身就是战略意志的外显。

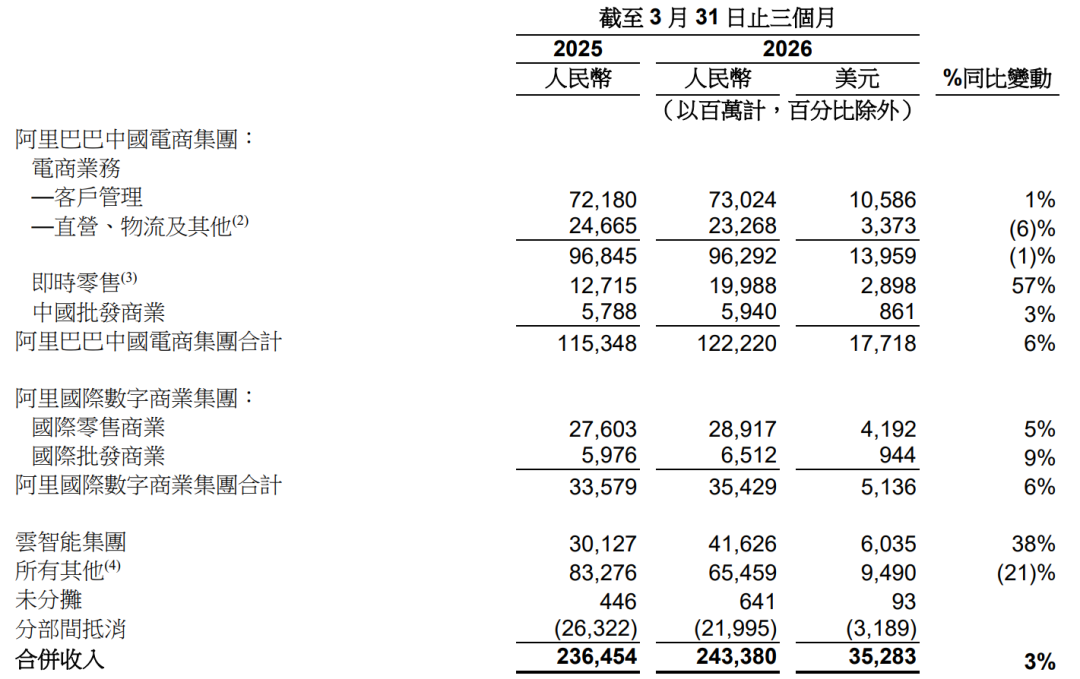

阿里的 AI 收入是一本明账,颗粒度清晰到小数点后两位,阿里云智能集团季度收入 416.26 亿元,同比增长 38%,更关键的是结构性突破。

本季度阿里云外部商业化收入加速增长至 40%,创下九个季度以来的最快增速。AI 相关产品收入在云外部商业化收入中的占比首次突破 30%,季度收入达 89.71 亿元,连续十一个季度实现三位数同比增长,年化经常性收入突破 358 亿元。

这是阿里首次在财报中明确披露 AI 收入的占比与年化数字,显然,AI 已从一个“ 增长变量” 升级为“ 增长支柱”。

吴泳铭在电话会上进一步给出预期,包含百炼 MaaS 平台在内的 AI 模型与应用服务 ARR 预计 6 月季度突破 100 亿元,年底达到 300 亿元,并预计未来一年 AI 相关产品收入占比将突破 50%。这意味着阿里云的增长动力将从传统的计算存储全面转向模型、算力与 Agent 服务,正在完成一次收入结构的换轨。

腾讯的 AI 收入则是一本暗账。一季度,腾讯没有单独列出 AI 营收,但其拉动效应渗透在多项业务的增长注脚中。

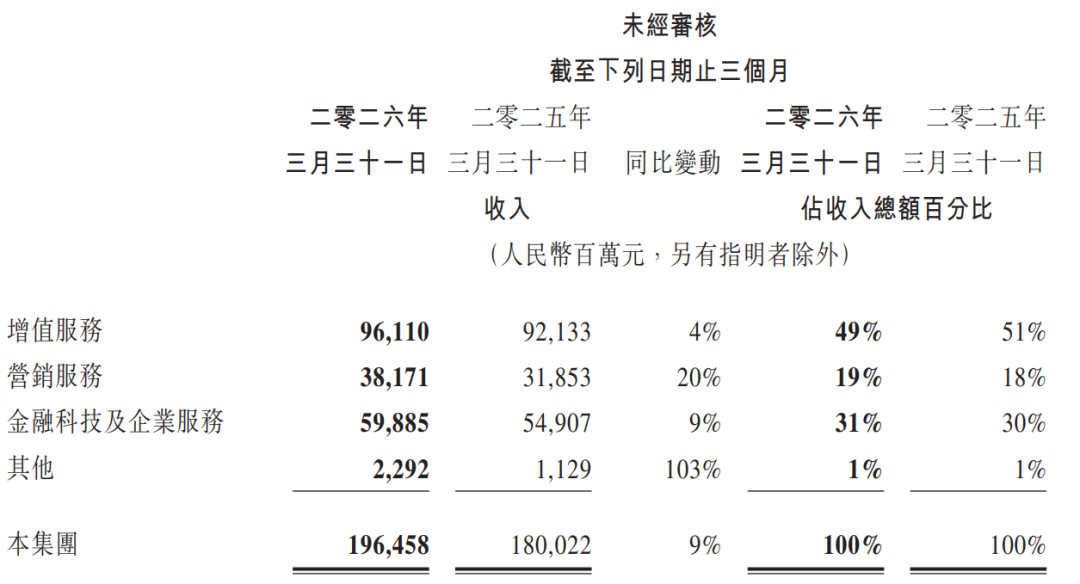

营销服务业务收入同比增长 20% 至 381.71 亿元,财报指出增长的重要原因之一是“ 升级了 AI 驱动的广告推荐模型”;金融科技及企业服务收入增长 9% 至 598.85 亿元,其中企业服务收入同比增长 20%,得益于国内与海外市场 AI 相关服务需求上升,推动了云服务收入增长。本土市场游戏收入 454 亿元,国际游戏收入 188 亿元,AI 对用户体验和粘性的提升虽未量化,却贯穿其中。

然而,腾讯财报中最耐人寻味的数字不在收入端,而在利润端。若剔除 Hy、元宝、CodeBuddy、WorkBuddy 及 QClaw 等新 AI 产品的收入、成本及开支影响,腾讯一季度 Non-IFRS 经营利润同比增长本应是 17%,而非实际的 9%。这 8 个百分点的增速差,对应约 88 亿元的季度投入规模,新 AI 产品单季吃掉了 88 亿元利润。

对比一组数据,腾讯一季度 Non-IFRS 经营利润总计 751.59 亿元,88 亿元的 AI 投入占比约 11.7%;同期自由现金流 567 亿元,核心业务创造的现金足以覆盖 AI 投入并有盈余。这笔巨额投入尚未转化为可量化的 AI 收入,它沉淀在模型能力、用户习惯和场景覆盖中,是一本记在资产负债表之外的“ 暗账”。

一本明账,一本暗账。阿里将 AI 收入单独列示,明确量化,向市场清晰传递商业化的信号,这是“ 亮剑”;腾讯将 AI 融入各项业务,让市场从广告点击率、用户时长等隐性指标中去感知 AI 的渗透力,这是“ 蓄势”。

两种披露逻辑没有高下之分,但折射出两家公司对 AI 价值的两种定义方式。现阶段,阿里的 AI 是一门可以直接交易、独立计价的生意;腾讯的 AI 是一种渗透进产品肌理、难以单独剥离的能力。

基因决定路径,时机决定步伐

如果说财报数据呈现了“ 是什么”,那么战略基因与商业化时机的判断,则解释了“ 为什么”。即为什么在 AI 领域,阿里和腾讯选择了截然不同的投入节奏。

阿里生于电商,成于云。淘宝天猫的电商基本盘决定了阿里天然需要强大的算力基础设施,每年的双十一流量洪峰是阿里云最好的压力测试场。同时,电商基因还赋予了阿里另一种能力,B 端服务能力。

从 1688 到阿里云,阿里的核心客户始终是企业,这使其对 B 端客户的付费意愿和需求痛点有着深刻理解。吴泳铭在电话会上明确指出,目前无论在全球还是在中国,企业的付费意愿更强,阿里大部分的推理资源投入到 B 端的商业化领域。

正因如此,当 AI 浪潮来临时,阿里选择沿着“ 云+AI” 的既有轨道向前延伸,这条路对阿里而言是顺水推舟,而非另起炉灶。同时,阿里的投入姿态为“ 油门焊死”,吴泳铭明确表示,对比 AI 大模型爆发前的 2022 年,未来算力中心规模至少需要“ 十倍以上增长”,阿里 AI 基建投入资金将远远超过此前公布的 3800 亿元。

支撑这一决绝姿态的,是商业化回报的路径已经开始兑现。除了 AI 收入占比突破 30%、百炼平台的客户数量同比增长八倍、AI 模型与应用服务 ARR 年底目标 300 亿元,未来阿里有希望从 GPU、CPU 到存储、网络芯片实现全栈自研,自研芯片渗透率的上升将进一步提升毛利率。当收入增长与成本优化两条曲线同时向上,阿里的重注就有了清晰的回报预期。

腾讯的基因则完全不同,它的核心壁垒是社交关系链和内容生态,微信和 QQ 构建了国内最大的社交网络,游戏业务稳居全球第一梯队,广告系统连接着千万商家。这个基因决定了腾讯更擅长“ 让用户在既有场景中多待一会儿”,而非“ 为企业客户提供底层工具”。

马化腾对此有着清醒认知,他曾明确表示,腾讯“ 不能看着别人在那边做得很好,就随便跨过去抢别人的地盘”,因为“ 过去我们也抢过,但后来基本失败了”。

因此,腾讯的投入姿态更偏向步步为营,拒绝盲目的军备竞赛。一季度腾讯包括对 IT 基础设施、数据中心投入在内的资本开支为 319 亿元,同比增长 16%。腾讯之所以可以从容,底气来自核心业务和自由现金流的增长态势,国内游戏收入同比增长 6%、国际游戏收入增长 13%、营销服务同比增长 20%、自由现金流达同比增长 20%。

腾讯总裁刘炽平在电话会上表示,模型训练是对未来的投资,可能不会立即产生回报,但模型能力会随时间的推移而积累,逐步释放出大量不同的商业机会。这种“ 不急” 的心态,正是建立在核心业务基本盘的稳固之上。

两种投入节奏各有逻辑,也各有风险。阿里赌的是算力稀缺窗口,在需求爆发期尽快锁定供给优势,用规模效应、全栈自研等构建成本护城河。腾讯赌的是技术成熟曲线,等模型能力稳定后再以产品体验和生态优势后发制人。

前者的风险在于巨额资本开支对现金流的持续考验,后者的风险在于可能错失技术领先带来的定价权窗口。阿里正处于技术红利向商业红利转化的关键节点,腾讯则在用时间换取空间。

殊途同归,边界消融中的生态终局

不过,如今阿里和腾讯的两条路径正在以各自的逻辑向对方领地延伸,边界加速模糊化。这并非简单的相互模仿,而是两种模式发展到一定阶段后的必然外溢。

阿里是从底座向上生长,将基础设施能力延伸到离用户更近的场景。千问 App 已全面打通淘宝、天猫、支付宝、高德、飞猪等生态业务,成为国内首个打通生活、办公、学习场景的全能个人助理。

更具信号意义的是组织架构层面的调整。今年 3 月,阿里成立以“ 创造 Token、输送 Token、应用 Token” 为核心目标的 Alibaba Token Hub 事业群,将模型、MaaS 与 AI 应用的战略协同提升至独立事业群的高度,并快速推出“ 悟空”“ 秒悟” 等智能体产品。这一架构调整表明,阿里不再满足于做算力的“ 批发商”,而是要亲自下场定义 AI 时代的用户入口标准。

腾讯则是从应用向下扎根,逐步补足基础设施的短板,在电话会议中,腾讯高管表示今年下半年将有更多国产 AI 芯片将逐月到位,这意味着为混元基础模型、微信内智能体、元宝、WorkBuddy、CodeBuddy 等内部 AI 项目提供算力支撑的同时,腾讯云算力的对外商业化也将逐渐提上日程。

混元团队的重建同样值得审视,前 OpenAI 研究员姚顺雨被任命为首席 AI 科学家后,短短几个月便重构了预训练与强化学习基础设施,推出 Hy3 preview 模型,Token 调用总量超过上一代模型的 10 倍,在 OpenRouter 平台连续多周登顶。

这种速度表明,腾讯并非放弃基础设施层的竞争,而是先寻找高价值场景,思考如何让产品与模型进行协同,在应用层验证需求后再反向定制底层能力。

从更宏观的视角看,两家公司的边界消融正在催生一种新的产业生态格局。阿里提供“ 水电煤”,腾讯解决“ 怎么用”,这个分工框架依然成立,但两者之间的灰色地带正在扩大。

当阿里的智能体产品开始争夺用户注意力,当腾讯的算力底座开始服务外部客户,纯粹的“ 基础设施提供商” 和“ 场景运营商” 的二分法已经不足以描述现实。更准确的表述是,两家公司正在从 AI 产业链的不同起点出发,向同一个“ 基础设施+应用” 一体化平台的目标演进。

区别只在于,阿里是自下而上,腾讯是自上而下。这种演进的方向,取决于谁能更早突破对方的核心壁垒。

阿里需要证明,一家以 B 端服务见长的公司,同样能理解 C 端用户的交互逻辑,不仅仅是提供技术接口,而是创造用户愿意停留的产品体验。腾讯需要证明,一家以内容和产品体验立身的公司,同样能在底层技术的持续投入上保持耐心,不仅仅是跟随技术趋势,而是在算力、模型、芯片等基础设施层建立不可替代的优势。

今天的阿里已经亮出了商业化的明账,腾讯则仍在场景深处蓄积暗势。两条路径的终局,不取决于谁在某一季度的财报中更占上风,而取决于谁能更快地补齐自己的短板,同时不被对方的节奏带乱自己的步伐。万吨巨轮与快艇,最终都要驶向同一片海域。

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App