文 | 强调 Next

5 月 27 日,快手发布 2026 年第一季度财报。

从表面看,略好于预期:营收 337 亿元,超出分析师预期 0.9%;经调整净利润 33.74 亿元,超预期 11.3%;月活用户达到 7.72 亿,创下历史新高。

但真正值得关注的,不是这几个 「超预期」 数字,而是 DAU/MAU 比率。快手一季度 DAU/MAU 为 53.5%,比市场预期低 3.7 个百分点,是整张报表里 miss 幅度最大的单项指标。

这意味着,快手的用户规模还在涨,但用户打开频率和活跃深度没有同步改善。对一个靠广告、电商和直播变现的内容平台来说,这比单季利润下降问题大。

1 · 直播下滑,老铁经济继续退潮

直播是快手最早的商业化支柱,也是它区别于抖音的重要标签。

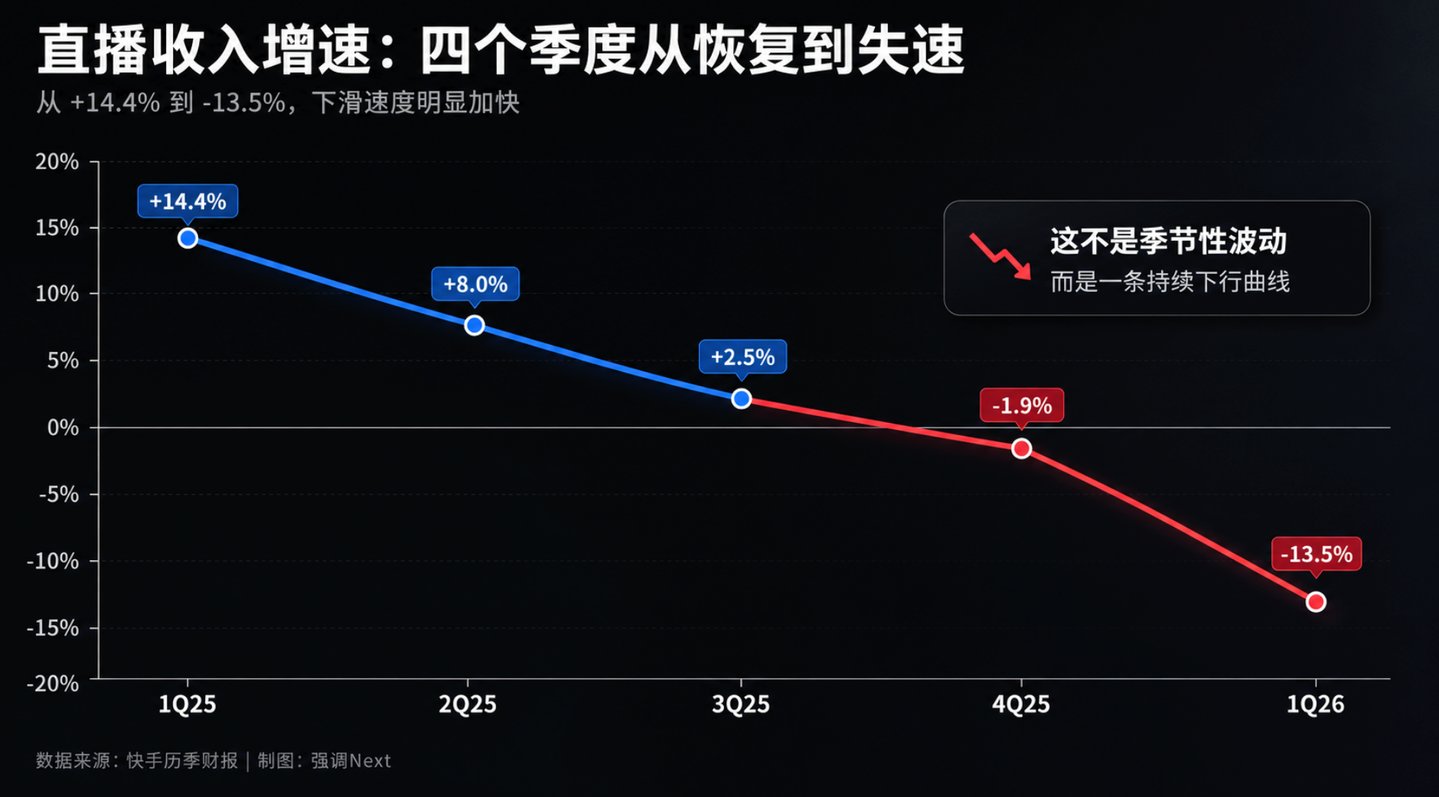

一年前,快手还在电话会上强调直播收入同比增长 14.4%,称其为 「恢复正增长趋势」 的信号。但四个季度之后,这条线已经跌到-13.5%。

直播收入增速轨迹非常清楚:1Q25 为+14.4%,2Q25 为+8.0%,3Q25 为+2.5%,4Q25 为-1.9%,到 1Q26 变成-13.5%。这不是季节性波动,而是一条持续下行曲线,而且下滑速度在加快。

快手早期依靠老铁经济、公会生态和打赏分成建立了商业闭环,这套模型撑起了平台早期增长,也构成了用户心智中的差异点。但现在,这块基本盘正在萎缩。

更大的背景是,直播打赏本身已经不再是内容平台的增长中心。抖音很早就把商业重心转向电商和广告,直播在字节体系中的收入占比被持续稀释。快手坚守直播叙事的时间更长,现在承受的压力也更明显。

当行业整体向电商和广告内循环迁移,仍然依赖打赏模型的平台,增长天花板必然更早显现。

2 · 7.72 亿月活,含金量还要看留存

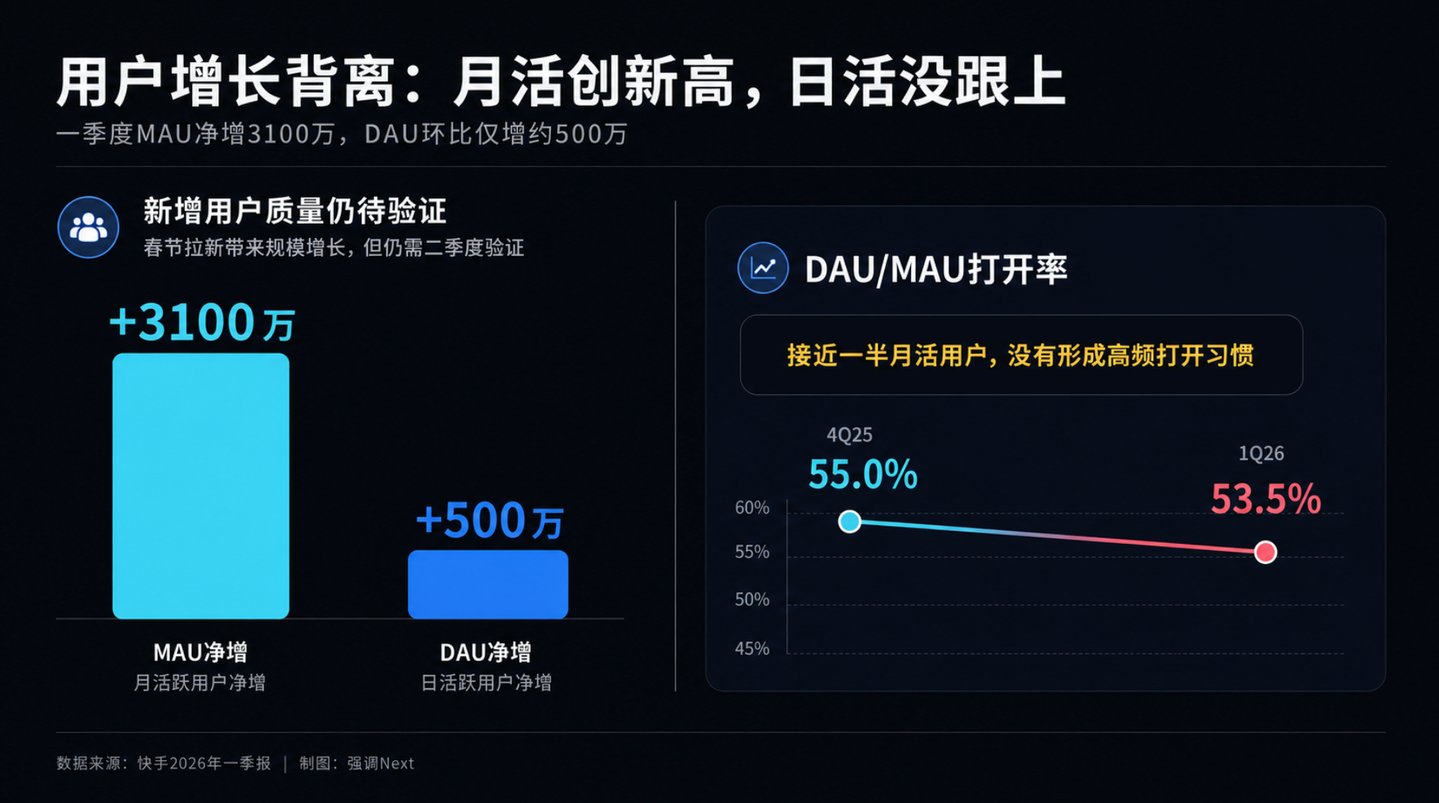

快手一季度月活达到 7.72 亿,单季净增 3100 万,创历史新高。管理层给出的解释主要指向春节:一季度围绕春节做了密集内容和活动策划,短期拉动了用户规模。

这个解释合理,但也带来另一个问题:节庆拉动的用户,往往留存更弱。新增月活能不能沉淀为稳定日活,才决定这轮增长的质量。

一季度快手日活为 4.13 亿,环比仅增加约 500 万,增幅 1.2%,明显低于月活增幅。DAU/MAU 从 4Q25 的 55.0% 降至 53.5%,说明有相当一部分月活用户只是偶尔打开,并没有形成高频使用习惯。

对广告主来说,这一点很关键。用户规模只是入口,打开频率和停留深度才决定广告价值。

B 站是一个可对照样本。1Q26,B 站 DAU 为 1.152 亿,同比增长 8%;MAU 为 3.76 亿,同比增长 2.2%;用户日均使用时长达到 119 分钟,同比增加 11 分钟。B 站的 DAU/MAU 约 30.6%,看起来低于快手,但 B 站是中视频社区,用户不需要每天打开。更重要的是,B 站的日活、时长和广告收入都在增长。

快手则是月活上涨、日活停滞、打开率下滑。

这也体现在商业化结果上。快手一季度广告收入同比增长 9.3%,B 站广告收入同比增长 30%,并连续 13 个季度保持高增长。用户活跃深度的差异,最后会落到广告收入上。

小红书的对比更直接。小红书月活约 3.5 亿,不到快手一半,但 2025 年广告收入约 320 亿元,单个月活用户对应广告价值约 91 元,接近快手两倍。原因很简单:小红书用户带着搜索和购买意图来,主动场景的注意力更贵。

规模不是广告价值的唯一变量,用户打开平台时想干什么,才是更关键的变量。

3 · 电商 GMV 不披了,但放缓没有消失

快手电商曾经是平台最重要的第二增长曲线。

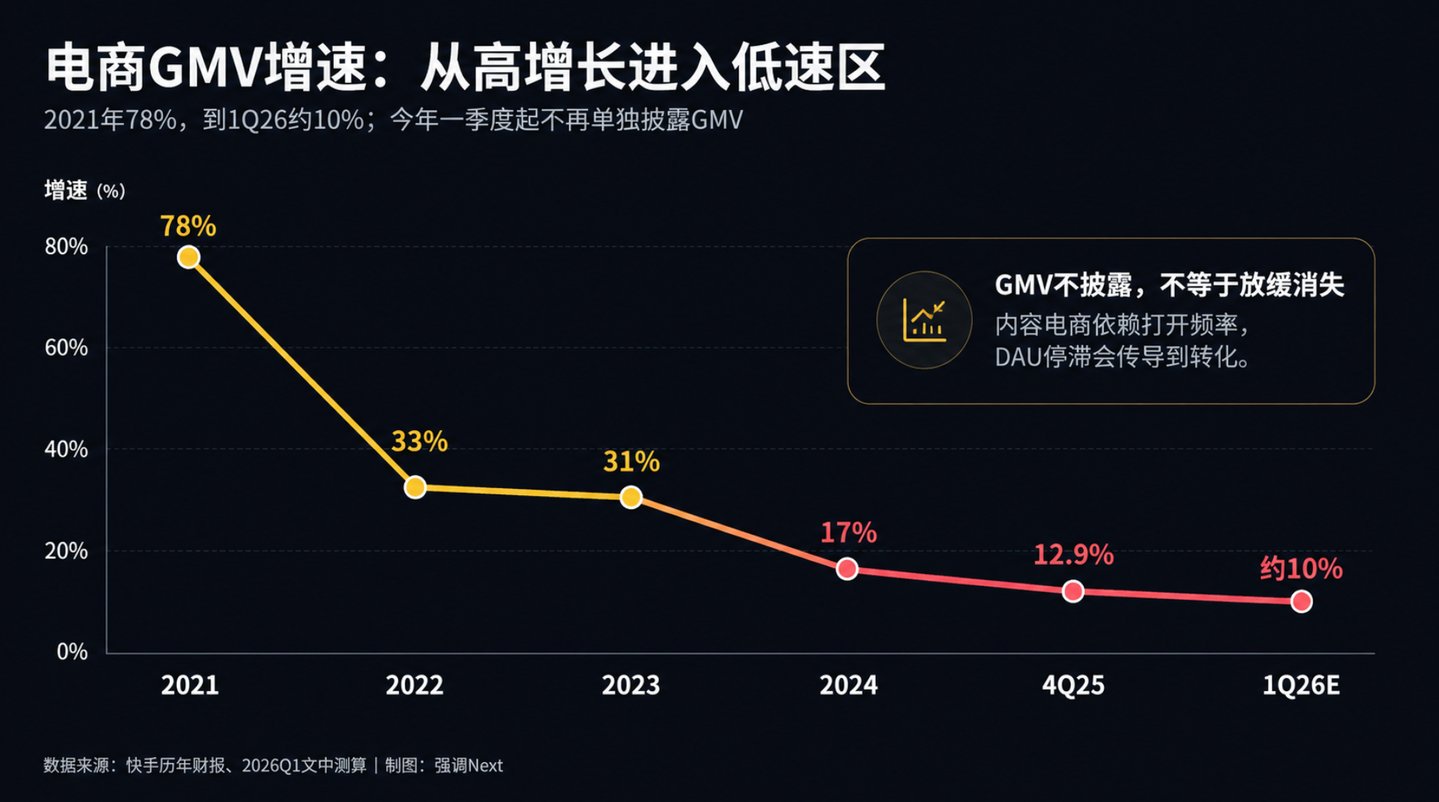

2021 年,快手电商 GMV 同比增长 78%;2022 年降至 33%;2023 年为 31%;2024 年为 17%;2025 年四季度进一步降至 12.9%。五年时间,从 78% 跌到 13%。

从今年一季度开始,快手不再单独披露 GMV。公司解释称这是与行业保持一致,因为阿里、拼多多都已不再披露相关数字。这个理由成立,但几家公司停止披露 GMV 的时间点,大多出现在增速进入低位之后。

结合 「其他服务」 收入增速、佣金率变化和市场预期倒算,快手 1Q26 电商 GMV 增速大约接近 10%,相比去年继续放缓。

放在行业里,这个速度并不轻松。抖音电商 2025 年 GMV 突破 4 万亿元,增速仍在 20% 以上;快手体量大约是抖音三分之一,但增速已经明显落后。

内容电商的基础是流量漏斗。用户时长越长,打开越频繁,转化基础越厚。快手 DAU 不涨、打开率下滑,电商增速放缓并不意外。广告增速下降,也和这件事有关。电商商家的 ROI 预期收紧,内循环广告投放就会跟着收缩。

当一个平台的 GMV 增速接近 10%,商家继续大幅加预算的理由会变少。

4 · 毛利率下台阶,AI 和短剧都在吃利润

快手一季度毛利率为 51.2%,环比下降约 4 个百分点,同比也明显低于去年同期的 54.6%。

压力主要来自两端。

第一是 AI 算力投入。快手 2026 年全年资本开支预算 260 亿元,较 2025 年增加约 110 亿元,核心投向可灵大模型相关算力。按 5 年折旧期测算,这会对全年毛利率形成约 1 到 2 个百分点压力,而且随着固定资产累积,成本端压力还会持续释放。

第二是 IAA 短剧,即靠广告变现的免费短剧。平台需要与内容方分成。这部分业务增长较快,但毛利率低于品牌广告和效果广告。内容结构变化,正在压低整体毛利率。

同样是 AI 投入,不同公司的效果并不一样。

B 站今年 AI 相关资本开支预计增加约 10 亿元,对利润表影响约 5 亿元。但 AI 已经开始反映在 DAU、时长和广告增长上,说明 AI 投入正在改善主站分发和变现效率。

快手的 260 亿元更多投向可灵。可灵本身增长很快,但它和主站广告、电商之间的协同还不清晰。换句话说,快手在做的是一条独立 AI 产品线,而不是单纯用 AI 改造主站效率。

这条路不是错,但回报周期更长,短期压力也更大。

5 · 降本还能撑多久

一季度快手销售费用同比增长 4%,但拆开看,推广投放在增加,销售端雇员成本下降 8%。管理费用同比下降 7.5%,研发费用增长 10%,增量主要来自带宽和服务器费用,而不是人员扩张。

这说明快手正在用流量投放替代人力销售,同时继续压缩管理和中台成本。

从短期看,这支撑了利润超预期。但费用端的降本空间有限。对内容平台来说,一旦收入增速持续放缓,单靠压缩费用很难长期托住利润。

百度一季度就是一个参照。传统在线营销收入同比下滑 22%,归母净利润同比下滑 55%。降本仍在继续,但已经很难完全抵消收入端压力。

快手目前还有腾挪空间,但如果未来两三个季度营收增速不能改善,费用压缩的边际效果会越来越弱。

6 · 可灵终于有了真实体量

过去几次财报里,可灵一直被快手放在亮点位置,但收入体量太小,很难真正影响估值判断。1Q26 开始,情况不一样了。

一季度可灵收入 6.5 亿元。截至 3 月,ARR 已达 5 亿美元,4 月、5 月仍在继续增长。有媒体报道称,按照当前增长曲线,2027 年一季度可灵 ARR 有望达到 13 亿美元量级。

这已经不再是一个点缀数字,而是一条有独立增长逻辑的收入曲线。在全球 AI 视频生成赛道里,可灵是少数已经跑出实质商业收入的产品之一。

但问题也在这里:可灵的收入相当部分来自海外订阅和 API 服务,与快手主站广告、电商生态并不互通。它在影视、广告、短剧等专业场景的渗透在加深,但目前还没有明显反哺快手主站的广告效率,也没有显著提升电商转化。

所以,快手的 AI 投入面临一个关键分叉:它是在建设一家独立的 AI 产品公司,还是在用 AI 升级主站商业基础设施?

如果是前者,可灵需要单独建立估值逻辑;如果是后者,主站 AI 化的协同效果还远未兑现。

这也是可灵拆分上市进展被市场关注的原因。当 AI 资产没有被主站估值充分反映时,独立融资和上市,是获得重新定价的直接路径。百度推进昆仑芯 「A+H」 分拆上市,也是类似逻辑。

对快手来说,可灵独立后能否撑住 260 亿元 AI 投入成本,是当前估值故事里最重要的变量之一。

7 · 接下来,看主站能不能稳住

1Q26,快手最值得关注的三个数字是:直播收入同比-13.5%,DAU/MAU 为 53.5%,毛利率 51.2%。

这三个数字都会在二季度继续接受检验。

直播下滑是趋势性问题,短期缺少明显反转催化剂。DAU/MAU 则取决于春节拉新的用户能否留存。如果二季度月活自然回落、日活稳定,比率可能修复;如果月活继续高位、日活仍然不动,打开率下行就会被进一步确认。毛利率压力则会随着 AI 资本开支持续存在。

可灵是这份财报里真正的新变量。但问题是:可灵的增长速度,能不能覆盖主站基本盘的压力。

B 站同样在投 AI,但它把 AI 更多用在分发、推荐和广告效率上,并且已经反映到用户时长和广告增长里。快手不能简单复制这一路径,两家平台的内容形态和用户结构不同。但 B 站至少证明了一点:用户粘性和广告价值在当下仍然可以改善,不是行业性的不可抗力。

快手接下来的核心命题,不只是可灵能不能继续增长,而是主站能不能在 AI 投入高峰期稳住用户活跃和商业化效率。

从一季度数字看,这个答案还不够确定。