(本文作者为 公司观察,钛媒体经授权发布)

6 月 4 日,广东中塑新材料股份有限公司 (下称“ 中塑股份”) 将创业板 IPO 上会,公开发行不超过 1233.29 万股。

笔者注意到,报告期内,中塑股份的营收、净利润持续稳步增长,毛利率长期大幅领跑行业,账面盈利表现十分亮眼,但这光鲜业绩背后暗藏多重合规与经营疑点,成为其 IPO 推进的核心阻碍,如行业普遍依托高研发构筑技术壁垒、支撑产品溢价,而中塑股份却呈现低研发、高毛利的反常特征,报告期内研发费用率、研发总投入持续低于行业均值,与超高盈利水平严重错配,高毛利真实性存疑;同时公司客户结构异常凸显,成立时间短、规模极小的企业曾一跃成为第一大客户,却快速终止合作,客户交易合理性存疑。此外,公司本次 IPO 拟募资超 6 亿元,大幅翻倍扩产的规划遭遇行业产能过剩问询,且企业自身资金充裕、现金流优质、偿债能力突出,仍募资超亿元补充流动资金,募投项目必要性与合理性备受热议。

低研发、高毛利,大客户“ 来也匆匆,去也匆匆”

中塑股份主营业务为改性工程塑料的研发、生产和销售,公司主要产品应用于消费电子、储能、汽车、家居家电等行业,终端产品包括手机、智能穿戴设备、平板电脑及笔记本电脑、蓝牙音箱、储能电源、新能源汽车及家电等各类产品。

从产品上看,中塑股份主要拥有高性能工程材料、特种功能材料及其他材料,其中高性能工程材料为核心收入支柱,2023 年-2025 年 (下称“ 报告期”) 高性能工程材料产生的销售收入分别为 45242.96 万元、54023.41 万元、55364.56 万元,分别占当期主营业务收入的 85.68%、78.39%、75.42%。

依托核心产品的稳健增收态势,中塑股份整体经营业绩保持持续增长。报告期内,中塑股份分别实现营业收入 53677.89 万元、69995.26 万元、74947.57 万元,净利润分别为 7899.78 万元、10002.07 万元、12626.43 万元,整体盈利表现十分亮眼。

在盈利能力层面,中塑股份的产品竞争力表现突出,毛利率水平长期大幅领先行业。报告期内,中塑股份的毛利率分别为 31.97%、31.03%、33.8%,同行可比公司平均值分别为 24.31%、21.42%、23.36%,毛利率始终远高于同行均值,目前已超同行均值 10.44 个百分点。

但与超高毛利率形成强烈反差的是,公司研发投入力度明显不足,呈现出与行业发展逻辑相悖的经营特征。。报告期内,中塑股份的研发费用率分别为 2.93%、3.62%、4.08%,同行可比公司平均值分别为 4.71%、3.92%、4.21%,研发费用率始终低于同行均值;研发费用分别为 1574.14 万元、2534.12 万元、3057.97 万元,同行可比公司平均值分别为 45843.53 万元、56710.78 万元、62826.74 万元,远不及同行均值,甚至不足同行平均值的零头,而行业普遍遵循研发驱动产品技术溢价的盈利逻辑,中塑股份这种“ 低研发、高毛利率” 的特殊经营架构难以用常规行业逻辑解释,其超高毛利的核心支撑原因,仍需要公司作出详细、合理的说明。

除了研发与盈利不匹配的疑点外,中塑股份的客户结构也存在难以解释的异常现象。。余姚市科的新材料有限公司 (下称“ 余姚科的”) 凭借 5364.37 万元的采购销售额,成为中塑股份的第一大客户,但该客户在 2024 年、2025 年突然消失在公司前五大客户名单中,合作呈现出短期集中、快速终止的异常特征

进一步梳理该客户背景可以发现,天眼查显示,余姚科的成立于 2021 年 5 月,注册资本仅 50 万元,成立时间较短、资本规模极小,却在成立短短两年后便向中塑股份产生五千余万元的大额采购订单,后续又迅速终止核心合作,这一异常的合作情况存在诸多疑点,其大额采购的合理性、合作快速终止的原因,同样亟待中塑股份进一步披露说明。

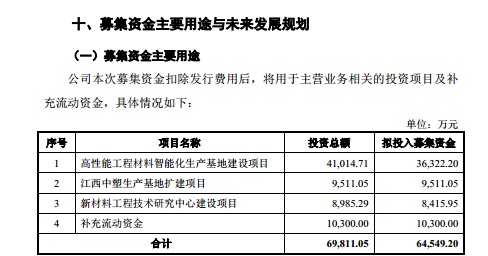

募投项目合理性存疑

中塑股份此次 IPO 欲募集 64549.2 万元,分别用于高性能工程材料智能化生产基地建设项目、江西生产基地扩建项目、新材料工程技术研究中心建设项目、补充流动资金,具体情况如下:

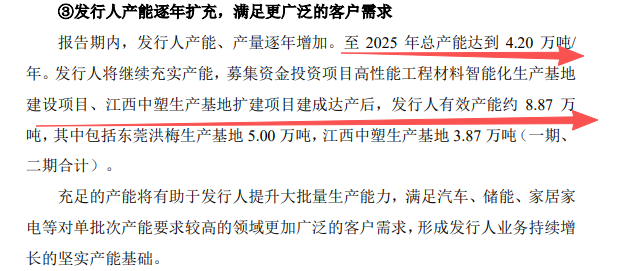

产能层面,截至 2025 年,公司现有总产能为 4.20 万吨/年,而性能工程材料智能化生产基地建设项目、江西中塑生产基地扩建项目建成达产后,公司有效产能将提升至 8.87 万吨,整体产能规模实现翻倍增长。

针对公司大幅扩产的规划,深交所对此提出重点问询,要求中塑股份结合行业企业新增或计划新增的产能情况、发行人未来产能布局计划、下游行业未来需求状况等,量化分析改性塑料行业的未来供需关系、变动情况和波动趋势,行业是否或将发生产能过剩情况,行业供需关系变化对发行人产品价格及业绩的影响。

除了扩产被问询之外,中塑股份的补流项目的合理性也令人费解。招股说明书显示,截至 2023 年末、2024 年末、2025 年末,中塑股份的货币资金分别为 11074.55 万元、7371.5 万元、10325.53 万元,短期借款分别为 3799.22 万元、0 万元、0 万元,公司的货币资金始终完全足够覆盖短期借款所需资金,资金链较为良好。

现金流方面,报告期内,中塑股份经营活动产生的现金流量净额分别为 5670.45 万元、10312.85 万元、9639.33 万元,经营性现金始终净流入,三年合计净流入了 25622.63 万元,自我造血能力良好。

债务方面,报告期内,中塑股份的流动比率分别为 2.16、2.61、2.92,同行可比公司平均值分别为 1.6、1.44、1.56;速动比率分别为 1.84、2.18、2.54,同行可比公司平均值分别为 1.33、1.17、1.29,无论是流动比率还是速动比率,中塑股份均远高于同行均值,短期偿债能力较强。与此同时,在上述时间段内,中塑股份的资产负债率分别为 38.49%、33.68%、31.1%,同行可比公司平均值分别为 57.38%、56.72%、52%,资产负债率始终远低于同行均值,目前已较同行均值低了近 21 个百分点,债务压力较小。

综合上述情形,在账面资金充裕、经营性现金流持续向好、负债压力极低的优质财务背景下,中塑股份仍计划从本次 IPO 募资中安排 1.03 亿元用于补充流动资金,其合理性以及必要性亟待公司进一步说明。(文 | 公司观察, 作者 | 邓皓天, 编辑 | 曹晟源)

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App