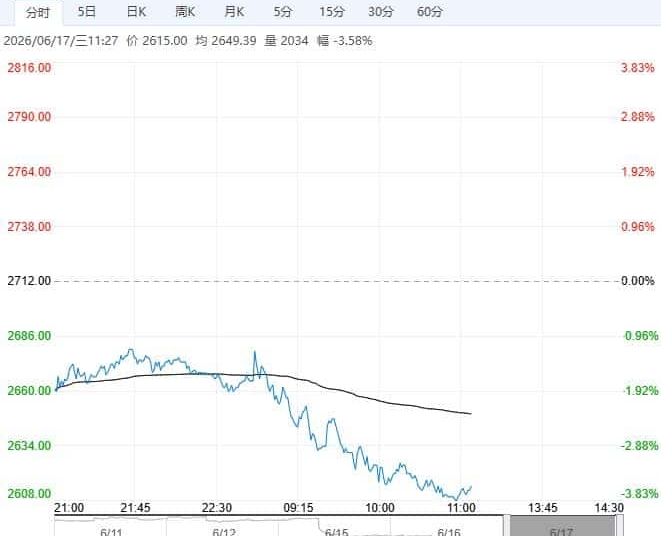

6 月 17 日早盘,甲醇主力合约大幅下调,目前盘内报 2615 元,跌幅 3.58%。目前进口预期大幅上升,且甲醇估值仍高,若进口持续兑现回升,甲醇仍有下跌空间;但也要注意进口未恢复,甲醇就仍能去库,在低库高基差情况下,也有反复可能,但总体策略仍偏反弹空思路。

ADVERTISEMENT

山金期货:中东局势缓和,偏弱运行

本周国内甲醇整体装置开工负荷为 78.70%,较上周提升 0.12%。企业利润可观,短期开工维持高位,整体供应充足。进口依旧不多,但中东多套甲醇装置近期陆续重启,伊朗已有约五成装置运行。太仓甲醇市场弱势回调,现货价格参考 3160-3230 元/吨附近。国内煤 (甲醇) 制烯烃装置平均开工负荷在 77.69%,较上周下降 0.8%。进入雨季后,甲醛等传统需求进入淡季,需求仍有下滑空间。下游利润收窄,高价格对下游形成一定负反馈。截至 6 月 11 日,华东港口甲醇库存为 31.05 万吨,6 月 4 日为 31.98 万吨,环比减少 0.93 万吨。甲醇短期供需面不佳,中东紧张局势再次缓和,进口有望回归,预计短期受情绪影响偏弱运行。

宁证期货:震荡偏弱

国内甲醇开工高位,下游需求阶段性回升,甲醇港口库存去库,主流库区仍有下游船发和出口支撑提货。内地甲醇市场继续偏弱,企业竞拍成交一般,港口甲醇市场现货基差偏强,成交清淡。美伊谈判前景乐观,本周甲醇港口库存预期回升,现货市场表现不佳,预计短期甲醇价格震荡偏弱。