近日,国轩高科(002074.SZ) 召开 2026 全球科技大会,并在会上集中发布 7 款新品,从能量密度突破 400Wh/kg 的全固态电池,到支持最高 12C 快充的第五代磷酸铁锂电池,再到-50℃超低温放电的钠电池,技术密度之高,令人侧目。而后,极尽吹捧词汇的文章春笋般冒出,以 「领跑者」「定义者」「全能冠军」 渲染产品竞争力。

几天后,韩国研究机构 SNE Research 公布 2026 年 1-4 月全球动力电池装车数据,国轩高科以 4.4% 的份额位列全球第五,同比上升一位。

但无论是热闹的技术叙事,还是排名上升,均未能在二级市场掀起波澜。公司股价自 4 月 22 日开启的一波单边下行超 30% 的 K 线表明,投资者并不买账。近日虽有反弹,但力度甚微。

实际上,国轩高科确有 「领跑者」 之资,但停留在 2015 年之前。彼时,借壳拿下 A 股动力电池第一股的国轩高科,凝聚了资本市场对这个赛道的极高期待。但十年后,宁德时代(300750.SZ、03750.HK)、比亚迪(002594.SZ、01211.HK) 构筑起难以逾越的体量壁垒,前者稳坐全球头把交椅,份额升至 40%;后者排名升至第二,份额来到 17%;而国轩高科份额常年在 4% 以下,十年累计盈利甚至不足 「宁王」 单季度收益。

复盘来看,一家动力电池厂商的成功可能是因为踩准风口,但它的掉队,绝不只因对手跑得太快:从三元路线误判、产能迟滞到举债扩张,每一步都将国轩高科与头部的距离越推越远。眼下,掉队日久的国轩高科仍能在行业扩围的土壤下维持惯性融资扩张,并试图通过押注储能、固态电池、钠电池等展现逆袭野心。

但行业留给公司追赶的窗口期,不多了。

掉队之路

国轩高科,2006 年发起设立,实控人李缜,是国内最早布局磷酸铁锂电池的厂商之一,2009 年开始配套合肥纯电动公交。2011 年-2013 年,其生产的新能源汽车用锂电池销售收入已经在国内同行中排名第一;2013 年度,国内市场份额约为 20%;2014 年国内出货量排名第二,仅次于比亚迪。

彼时,公司 IPO 排队受阻,李缜转而筹谋借壳东源电器上市。2015 年,资产重组完成,更名 「国轩高科」,公司也由此拿下 「A 股动力电池第一股」 头衔,开局领先。并表后两年迎来业绩高光:2015 年、2016 年,分别录得营收 27.45 亿元、47.58 亿元,同比增长 170.67%、73.30%,归母净利润 5.85 亿元、10.31 亿元,同比增速 133.30%、76.35%。

但也是在 2015 年,伴随中国新能源汽车成为全球最大单一市场,中国动力电池产业开始换挡超车,动力电池赛道格局重构序幕就此拉开,国轩高科掉队的种子同步埋下。

2016 年,比亚迪、宁德时代、国轩高科动力电池出货量分别为 7.10GWh、6.80GWh、2.40GWh,全球排名第二、三、六名;2017 年,三者出货量 12GWh、7.2GWh、3.2GWh,「宁王」 登顶。

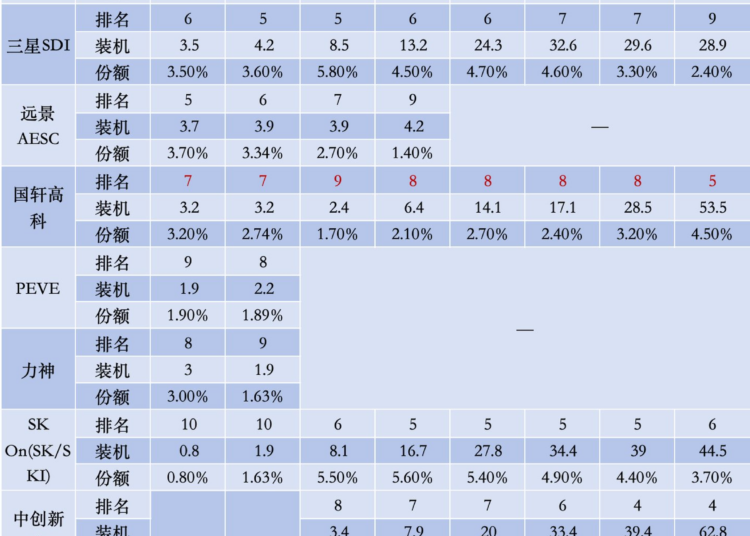

2018 年-2020 年,当头部厂商装机、份额持续提升之际,国轩高科原地踏步甚至倒退。SNE Research 数据显示,该三年公司装机分别为 3.2GWh、3.2GWh、2.4GWh,份额 3.20%、2.74%、1.70%,全球排名则降至第七、七、九名。

2021 年,中国新能源汽车渗透率突破 10%,叠加储能装机贡献增量 87GWh,带动全球行业整体规模翻倍至 296.8GWh。宁德时代当年装机 96.7GWh,市占率 32.60%;国轩装机升至 6.4GWh,但份额仅 2.10%。

2022 年全球新能源汽车销量突破 1000 万辆后,需求持续爆发,「宁王」、比亚迪继续攻城略地,中创新航(03931.HK)、欣旺达(300207.SZ、02251.HK)、亿纬锂能(300014.SZ、02238.HK)、蜂巢能源等后起之秀也蜂拥追赶。但市场被蚕食的,除了松下、三星、SK On 等海外巨头,还有掉队愈甚的国轩高科。2021 年-2024 年间,其全球排名始终在第八名,份额仅 3% 左右。

直至 2025 年海外日韩电池厂商增速下滑,行业出现短暂窗口期,国轩全年装机 53.3GWh,增速行业第一,排名回升至第五。但 4.5% 的全球市占率与头部差距依旧几何级:宁德时代 464.7GWh(39.20%)、比亚迪 194.8GWh(16.40%),装机规模分别为国轩 8.7 倍、3.6 倍。短期排名回升,并未改变体量断层的核心现实。

装机差距投射在财务报表与股价走势,更为明显。

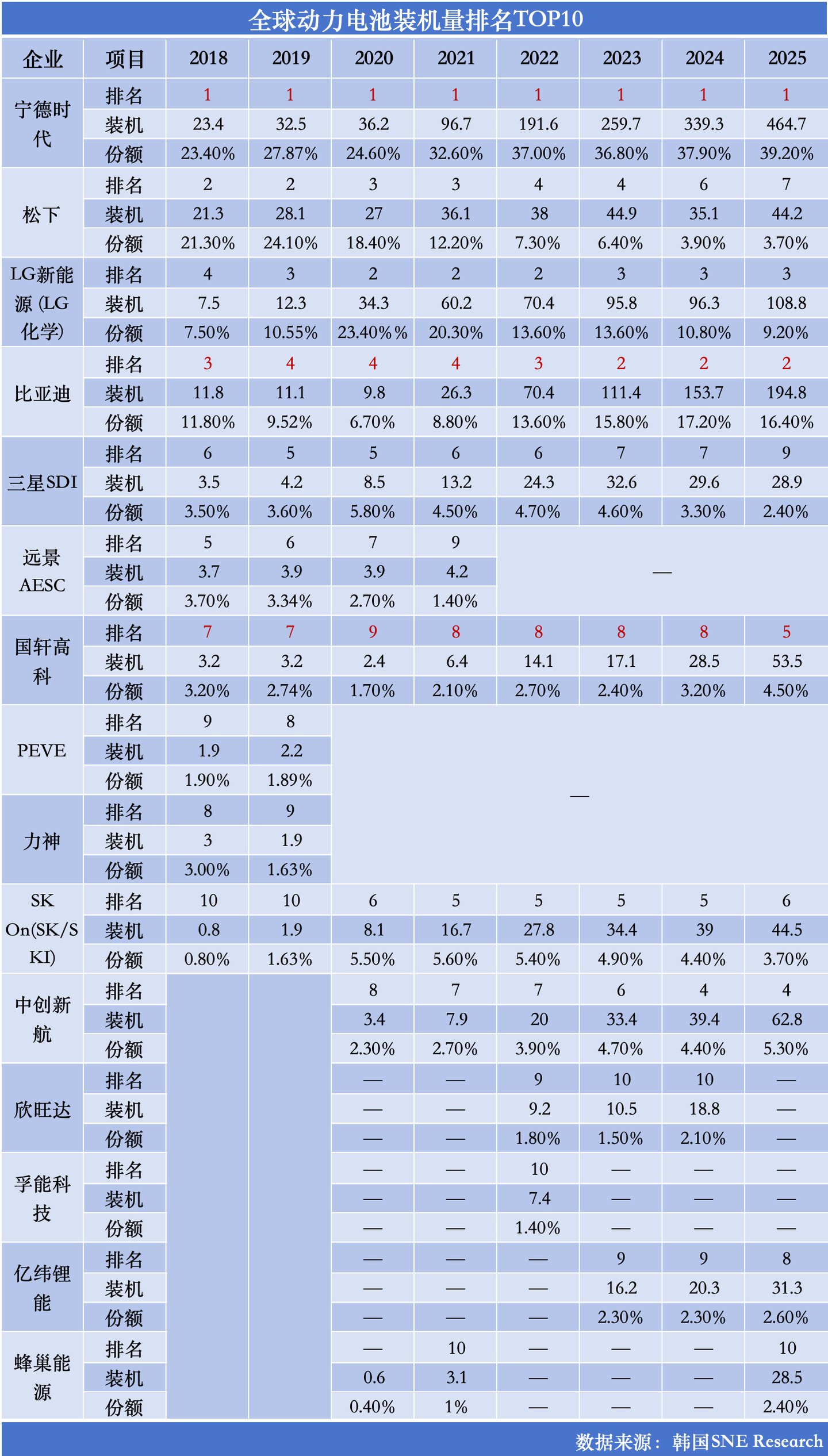

2025 年,宁德时代营收 4237.02 亿元、归母净利润 722.01 亿元,相较 2015 年分别增长 73 倍、77 倍,累计盈利 2349.19 亿元。其于 2018 年 6 月 11 日上市,后续股价迭创新高。后复权来看,其在今年 5 月 7 日创下历史新高 913.93 元,较当初的发行价翻了 36 倍;截至 6 月 23 日收盘 765.28 元,仍较发行价上涨 29 倍。

反观国轩高科,营收基本保持增长,但归母净利润波动剧烈,直到 2024 年才重回 2016 年的水平,2025 年的盈利较 2015 年仅增长了 4 倍,累计也仅盈利 81.77 亿元,不及 「宁王」 单季度盈利。

二级市场同样掉队。2015 年 5 月 5 日重组完成过户当日,国轩高科股价 103.60 元 (后复权,下同),2021 年冲高至 300.24 元,2025 年以来的锂电行情中反弹最高仅 227.02 元,最新收盘价 134.62 元,累计涨幅仅 29.94%,长期资金回报微弱。

路线误判下的分野

中国动力电池产业弯道超车的底层逻辑,核心有两点:路线押注和产能为王。前者是战略方向,后者是制胜关键。比之厂商的竞逐,同样适用。

时间拉回 2016 年,中国新能源汽车补贴政策急转弯,强绑定能量密度,要求能量密度>120Wh/kg。车企为拿补贴全面转向三元,三元锂的市场份额从 2016 年的 32% 一路攀升至 2019 年的 65%。

面对市场大转折,宁德时代、比亚迪同步双线布局高镍三元与磷酸铁锂,快速抢占高端乘用车与海外市场。2020 年,宁德时代已配套工信部披露的 3400 余款车型,占比约 50%;海外与 Tesla、福特、本田、宝马等深化全球合作,国内则与上汽、吉利、蔚来、理想等强化合作;海外营收 769.23 亿元,占比 23.41%。

比亚迪则官宣停止燃油车整车生产,并再次问鼎全球新能源汽车销冠,国内市占率达 27%;海外 (不含港澳台) 营收 914.53 亿元,占比 21.57%。

反观国轩高科,可谓 「起大早赶晚集」,2016 年已经落地三元产线,但资源持续倾斜磷酸铁锂,高镍研发、客户验证节奏全面落后,错失三元黄金扩张期。

(国轩高科历年年报对三元电池的进展披露)

动力电池行业的竞争规则历来是 「快者通吃、慢者出局」,到 2020 年,公司三元布局明显落后一代。直到 2022 年报中,才首次单独披露三元数据:三元动力电池装机量 1.43GWh,国内市占率 1.30%;磷酸铁锂电池装机量 11.89GWh,市占率 6.47%;海外 (含港澳台) 营收仅 29.80 亿元,占比 12.93%。

也是在 2020 年前后,随着补贴退坡、钴价暴涨,成本战驱动的技术创新下,磷酸铁锂王者归来。2019 年 9 月,宁德时代发布第一代 CTP 技术,将电池包体积利用率提高了 15%-20%;2020 年 3 月,比亚迪发布刀片电池,通过将电芯做成 「刀片」 型的细长形状,使电池包的空间利用率从传统的 40% 提升至 60% 以上。该两项结构创新,不仅大幅提升了磷酸铁锂电池的能量密度,更将其安全性优势充分发挥。2021 年 7 月,磷酸铁锂在国内实现装车量的反超,此后渐成市场主力。

之后几年,磷酸铁锂技术向磷酸锰铁锂 (LMFP) 等方向升级,三元锂电池则在高镍化和无钴化方向持续突破。2025 年初,磷酸铁锂电池在全球范围内的装机量首次超过三元。2025 年全年,全球磷酸铁锂份额达到 58% 左右,中国市场更是高达 81.2%。

但即便绑定大众,其海外及高端乘用车订单拓展节奏持续慢于同行,高端客户结构短板延续多年。2025 年,国轩才切入奇瑞、吉利中高端车型;今年 6 月 10 日,工信部公示第 408 批 《道路机动车辆生产企业及产品公告》 新产品名单中,问界 M6 纯电新版本将搭载宜春国轩生产的磷酸铁锂电池,标志着国轩高科正式进入鸿蒙智行核心主力车型供应链,有所突破。

GGII 认为,近几年的动力电池厂商竞争,已不只是装车量排名,实际更看企业能否进入头部车企、爆款车型和高溢价平台,毕竟在宁德时代与比亚迪的双寡头格局外,第三至第六之间的争夺更接近贴身肉搏。而能否在华为系站稳脚跟,正在成为评估这些厂商未来份额走势的新观察维度。

不过,与国轩高科一起进入鸿蒙智行供应链的还有中创新航,且后者已配套广汽集团、小鹏汽车、小米汽车、吉利、零跑等诸多主力车型。

产能迟滞

差距背后,是国轩高科产能战略摇摆与融资扩产效率的落后。

回溯公司借壳上市后的再融资履历,可谓将资本运作用到极致。数据显示,2015 年借壳上市募集配套资金扩产开始,公司累计开展 9 次再融资,包括定增、配股、发企业债/可转债、中期票据、融资券等,累计再融资 168.63 亿元。而 2016 年-2025 年,公司累计仅盈利 75.92 亿元,分红也仅 11.93 亿元。

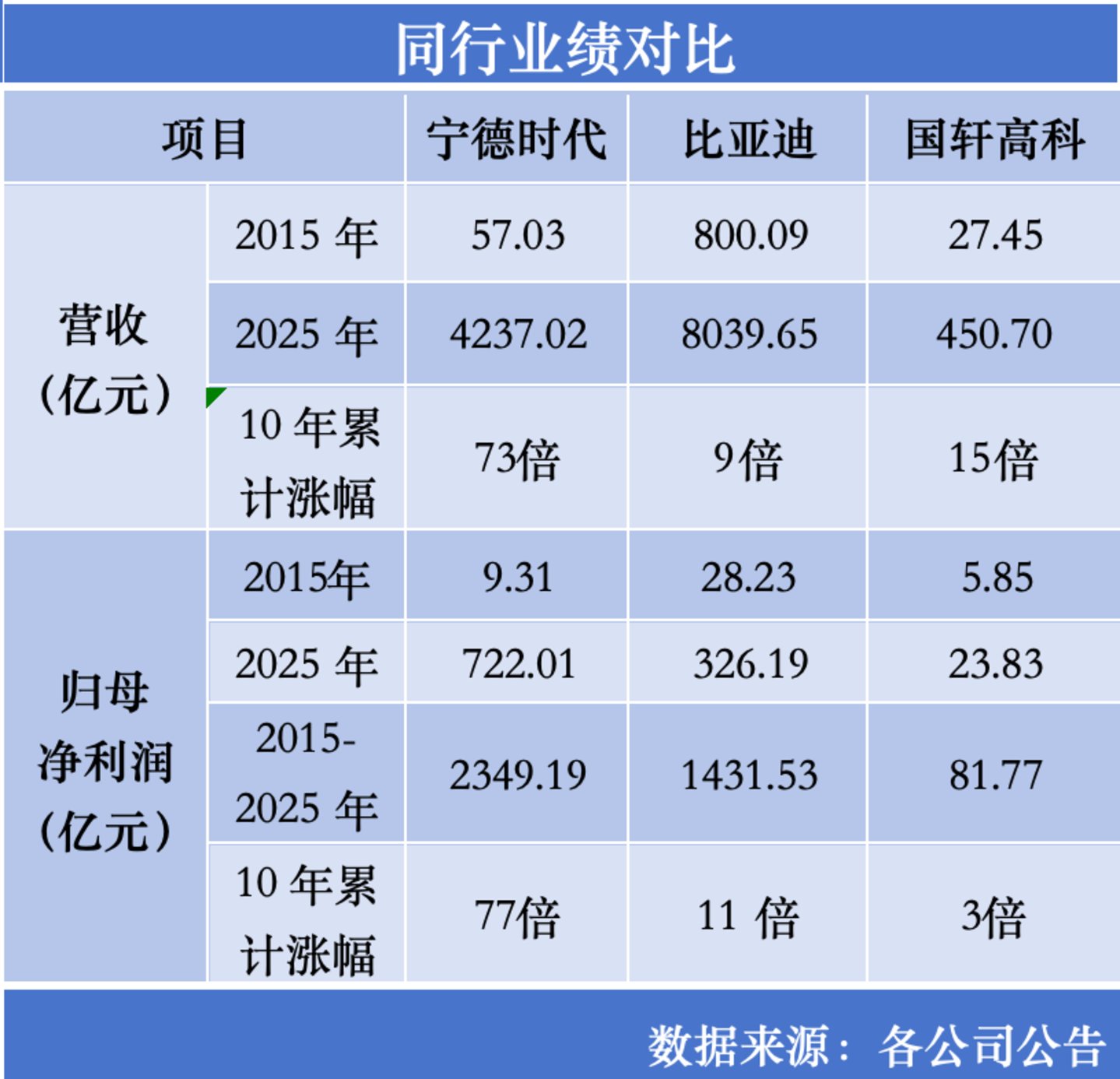

融资扩产未能增厚业绩的原因,很大程度指向扩产的摇摆和滞后。比如,2017 年,公司完成向原股东的配股,募资 35.63 亿元,投向 5 大项目,其中的合肥国轩年产 6 亿 Ah 锂电池项目、青岛国轩年产 3 亿 Ah 项目均为三元电池产线;配套年产 1 万吨高镍三元正极材料和 5000 吨硅基负极材料项目。

(国轩高科 2017 年配股募投项目,来源:公司公告)

后续多轮公告官宣项目变更或投产延期:

2018 年 7 月:合肥国轩三元电池产能调减至 4 亿 Ah,青岛项目由三元切换为磷酸铁锂电池 2GWh 产线;

2019 年 4 月:高镍三元正极、充电设施项目竣工时间由 2018 年底延后至 2019 年底;

2020 年 12 月:年产 20 万套电控项目直接终止,剩余 2.61 亿元募资永久补流。

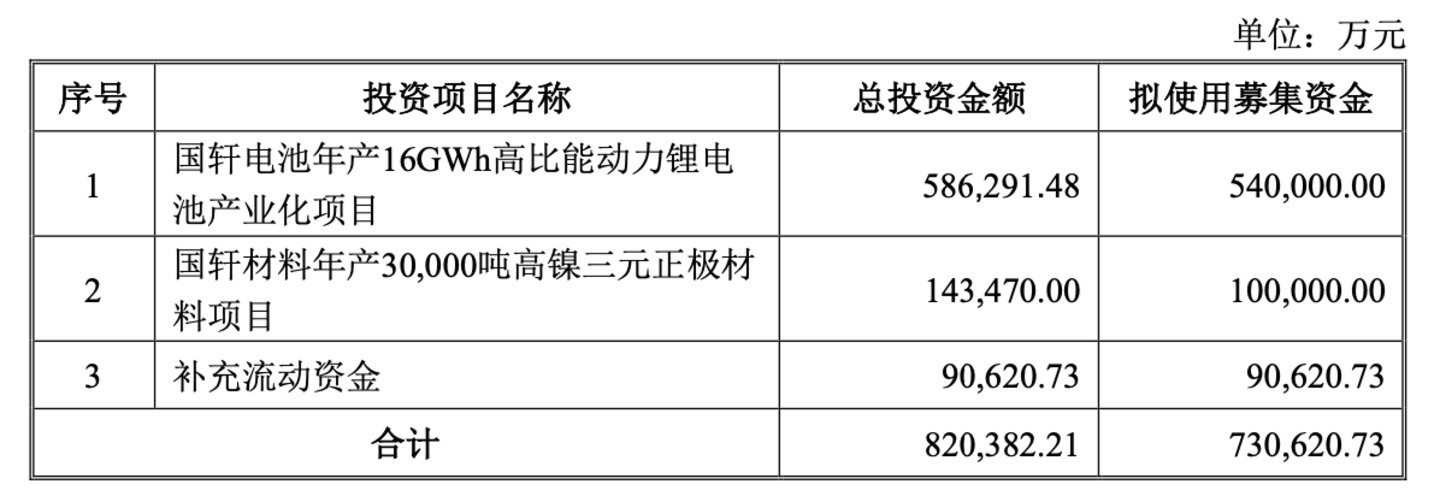

无独有偶,2021 年 12 月,公司又向大众中国定增募资 73.03 亿元,拟用于国轩电池年产 16GWh 高比能动力锂电池产业化项目、国轩材料年产 30000 吨高镍三元正极材料项目以及补流。

(2021 年 12 月定增募资计划,来源:公司公告)

同样的剧情再次上演,2022 年-2025 年,公司多次调整产能与投产时间:16GWh 产能先上调至 20GWh、再扩至 28GWh,投产周期从 2023 年 9 月一路推迟至 2026 年 12 月;但在今年 4 月突然公告项目提前结项,13.22 亿元结余资金永久补流。配套 3 万吨高镍正极项目 2025 年 4 月结项,但 2025 年全年累计实现效益仅 218.4 万元,远不及可研预期的税后财务内部收益率 19.16%。

当然,进入 2026 年,国轩高科融资不停、扩产不止,甚至有加速趋势。

2026 年 2 月,公司披露新一轮 50 亿元定增预案,规划合肥、芜湖、江苏三处合计 60GWh 锂电产能,总投资超 140 亿元。不过,三个项目既未明确是扩产动力电池还是储能电池,也未明确建设周期。公司观察以投资者身份致电公司也未得到关于扩产项目具体的内容信息,公司方面只是笼统表示,产线会区分动力电池或储能电池。

(国轩高科 2026 年度定增募投计划)

4 月,子公司江苏国轩引入地方国资战投新智合能,后者出资 20 亿元,国轩自身跟投 3 亿元,合计增资 23 亿元,全部用于南京六合 20GWh 锂电智造基地,该项目就是上述定增项目之一。

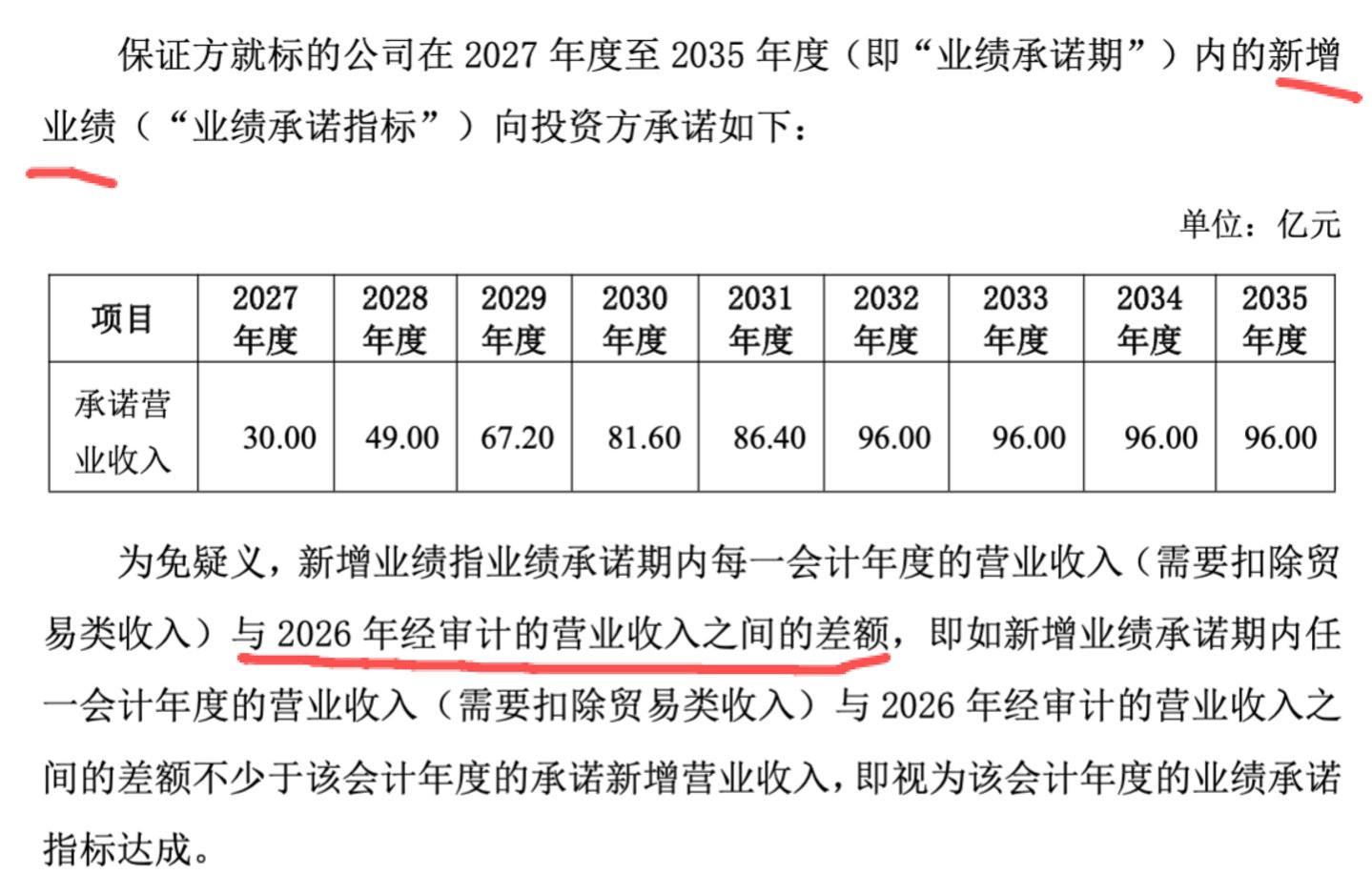

值得一提的是,此次融资附带连续 9 年的业绩对赌及 7 年内 IPO 的上市对赌。此前的 2024 年、2025 年 1-9 月,江苏国轩实现营收 68.94 亿元、61.02 亿元,净利润 1.41 亿元、4094.37 万元。

(江苏国轩业绩承诺情况,来源:国轩高科公告)

6 月,国轩高科控股子公司宜春国轩又完成 A 轮融资,引入中银金融资产和交银金融资产两大银行系股东,注册资本由 22 亿元增至约 27.1 亿元。

宜春国轩系公司生产基地之一,2021 年国轩高科与宜春市签订协议落户宜春,总投资 230 亿元。其中,投资 100 亿元建设 20GWh 动力电池项目,60 亿元建设 1500 万吨选矿厂项目,70 亿元建设年产 12 万吨碳酸锂项目。

密集巨额融资背后,是紧绷的财务结构。截至 2026 年 3 月末,公司短期借款 179.87 亿元,一年内到期的非流动负债 109.39 亿元,而货币资金仅 167.14 亿元,短期资金缺口高达 122.12 亿元;另有长期借款 240.73 亿元,资产负债率高达 71.97%。

(国轩高科直接融资情况)

债台高筑,意味着高企的付息成本。2021 年-2025 年、2026Q1,国轩高科利息费用分别为 3.90 亿元、7.11 亿元、11.58 亿元、14.01 亿元、14.69 亿元和 3.98 亿元,逐年吞噬本就微薄的利润。

2026Q1,公司实现营收 117.08 亿元,同比增长 29.30%;归母净利润却仅有 2109.32 万元,同比减少 79.04%;扣非净利润 4077.65 万元;销售净利率 0.21%,归母净利率 0.18%。而同期,宁德时代销售净利率为 17.61%、归母净利率 16.06%。

实际上,国轩高科正陷入 「融资扩产-高负债/高利息/低净利率-继续融资扩产-进一步压缩利润」 的负向循环中。有分析一针见血,「117 亿元营收仅录得 2100 万元盈利表明,其已经不是在用利润驱动增长,而是用杠杆和稀释股权来维持扩张的惯性。」

幸运的是,现在的市场环境,还能让它维持这种惯性——新能源汽车渗透率不断提升之后,储能市场接棒贡献增量,叠加技术路线的不断革新,国轩高科将融资扩张模式越摊越大。按照公司官网表述,全球建有 8 大研发中心、20 大制造基地。2025 年报中,重要在建工程项目就达 15 个,在合肥、芜湖、南京、摩洛哥等多个基地同时铺产能。

吊诡的是,扩张不断的国轩高科,产能却是个谜。公司观察致电询问目前产能时,上述工作人员未透露具体数据,只是强调以官方信息为准,并称 「新建产能匹配下游需求,是优质产能,老产线产能利用率处于高位,新产线在爬坡中」。

官方信息可查的最近一次披露产能是在 2025 年 10 月 28 日的电话会上:目前在产有效产能大概 130GWh 左右,到 2027 年规划产能 300GWh。

而宁德时代在 2025 年报中明确披露,其电池产能 772GWh,在建产能 321GWh,产量 748GWh,产能利用率 96.9%。

困兽犹斗 OR 潜龙野望?

当然,国轩高科对掉队并不是全无察觉,最新发布的新品传递的即是其试图在大热储能及固态电池、钠电池等前沿技术的野心。只是,在过往掉队阴影、惯性扩张及 「前有狼、后有虎」 的竞争格局下,公司究竟能分得几杯羹,尚不太乐观。

储能方面,国轩高科早在 2017 年就积极布局,但直到 2022 年,才单独拆分板块进行核算;且由于绑定车企股东,公司产能、资金、技术分配上倾斜动力电池,作为 「第二增长曲线」 的储能已明显被龙头拉开代差。

比如,在储能市场中,大储占比最大,2025 年市场份额 79.2%。最近几年,业内积极面向 「大储能电芯」 升级,意在抢占大储赛道。卓创资讯富宝锂电分析师董云帆告诉公司观察,目前看 「大电芯」 能够摊薄储能系统成本,提高整体储能系统能量密度,在当前容量补贴政策模式下,「大电芯」 更贴合市场。

但就在同行 2024 年开始试制 628Ah 容量电芯时,国轩高科还在主推 320Ah 的量产电芯;2025 年,公司 588Ah 实现技术定型、展出样品,同一年,同行已规模化量产 628Ah,推出 648Ah 电芯。

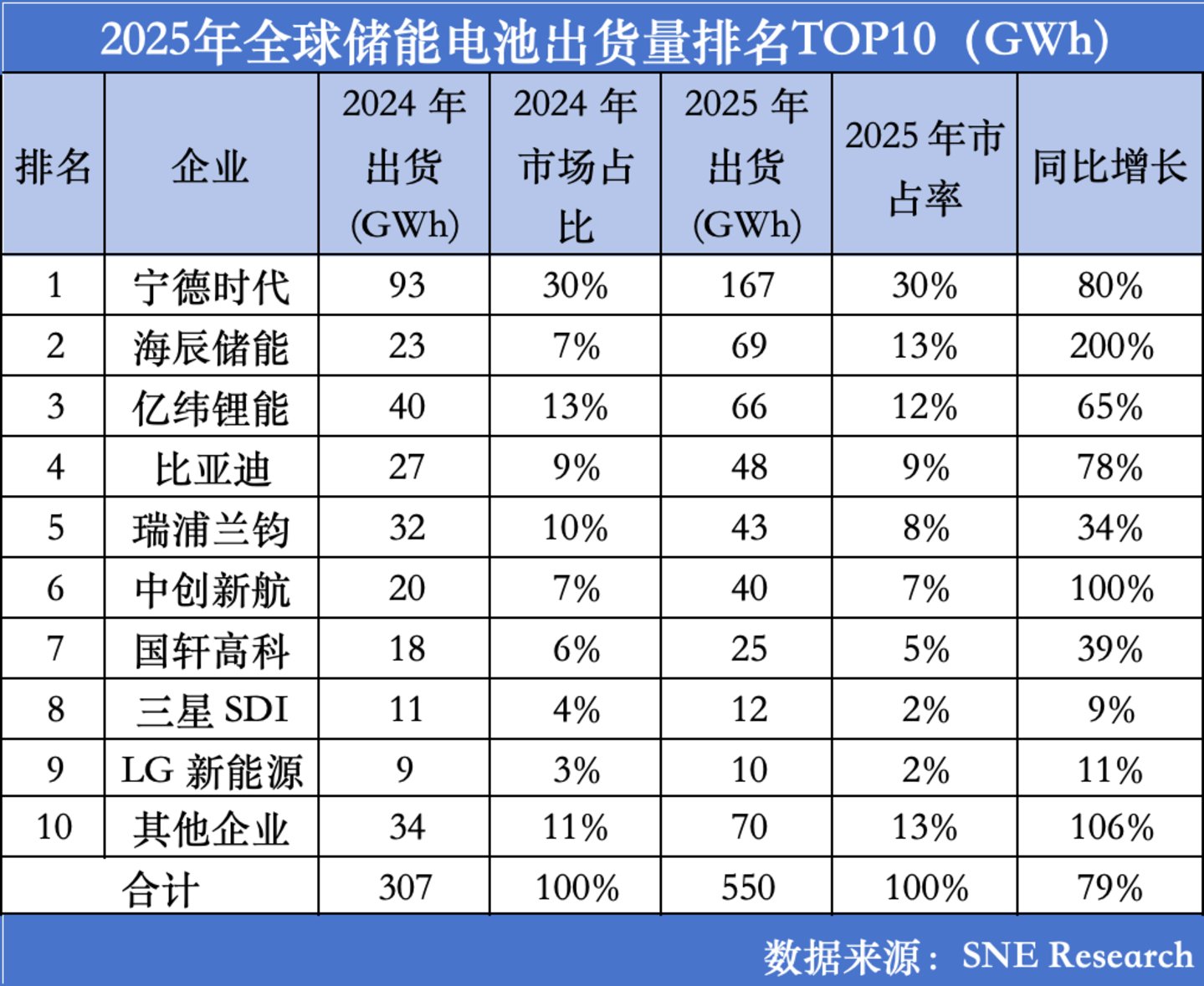

ICC 鑫椤资讯统计,2025 年,全球储能锂电池出货量达 651.5GWh,同比增长 76.2%。同期,国轩高科储能电池出货量突破 30GWh(SNE reseach 数据为 25GWh),同比增长 39%,市占率仅 5%;营收 90.66 亿元,毛利率 20.75%。而同期,宁德时代出货量 93GWh,同比增长 80%,市占率 30%;营收 624.40 亿元,毛利率 26.71%。

当然,押注重点还在固态电池。公司最新发布的 7 款产品中,金石全固态电池打头阵,固液混合电池紧随其后。公司表示,2GWh 金石全固态电池产线正在建设推进,同时已与多家产业客户开展技术对接和落地适配;未来五年将实现硫化锂年产能 5 万吨、硫化物固态电解质产能 10 万吨的产业规模。金石全固态电池研发负责人潘瑞军更是称,金石电池正在冲刺 1 元/Wh 成本目标。

(来源:国轩高科官微文章)

1 元/Wh 成本是什么概念?公司观察从知名电池行业博主弗雷刘获悉,国轩的目标要把硫化物的价格做到 50 万/吨,才能保证电芯成本压到 1 元/Wh——这样也许才能让全固态电池技术的市场实用化变得有可能。而目前,硫化锂价格还在 100 万以上,这样做出的电芯的单位 Wh 价格跟传统体系根本没得比。

「目前看全固态电池受到成本因素制约,仅有部分聚合物路线的产品能接近 1 元/Wh 这个水平,氧化物路线的成本在 1.5-2.0 元/Wh 左右,硫化物路线往往高于 2 元/Wh。」 董云帆提醒,目前市面上大多固态电池并不是完全不含电解液,只能说是符合国家标准。其了解到市面上一款真正不含电解液的电芯,容量仅有 20Ah,售价却高达 3000 元,折算下来接近 40 元/Wh,而这种小容量的电芯并不适用于汽车动力领域。

成本高只是全固态电池面临的诸多挑战之一。弗雷刘谈到,全固态电池仍面临工作温度高、材料成本高、生产挑战大 (各设备的节拍、良率、成本等)、循环寿命受限等诸多挑战,「但是针对以上的所有核心问题,目前并未看见一些从更底层逻辑的根本解决方案,目前的方案都是点对点的,即有什么问题,相应地做一个优化和解决。」

进步有、挑战依然巨大之下,市场对之前普遍预期的 「全固态电池 2027 年小范围装车、2030 年规模化量产」 的时间表,分歧愈加明显。中国工程院院士金涌最近公开表示,全固态起码要 2035 年以后了,中间 10 年主要还是半固态为主流。

弗雷刘也告诉公司观察,「目前半固态电池产品不少已经量产,全固态接下来会有一些试验到示范装车,预计 2030 年前后将可能实现全固态电池小规模量产。」

这意味着,即便国轩高科目前全固态电池性能已经在行业内靠前,但重注投入,短期并无法变现。当公司观察问及公司固液混合电池和固态电池何时可以装车时,国轩高科上述工作人员称,没办法给出确切时间。

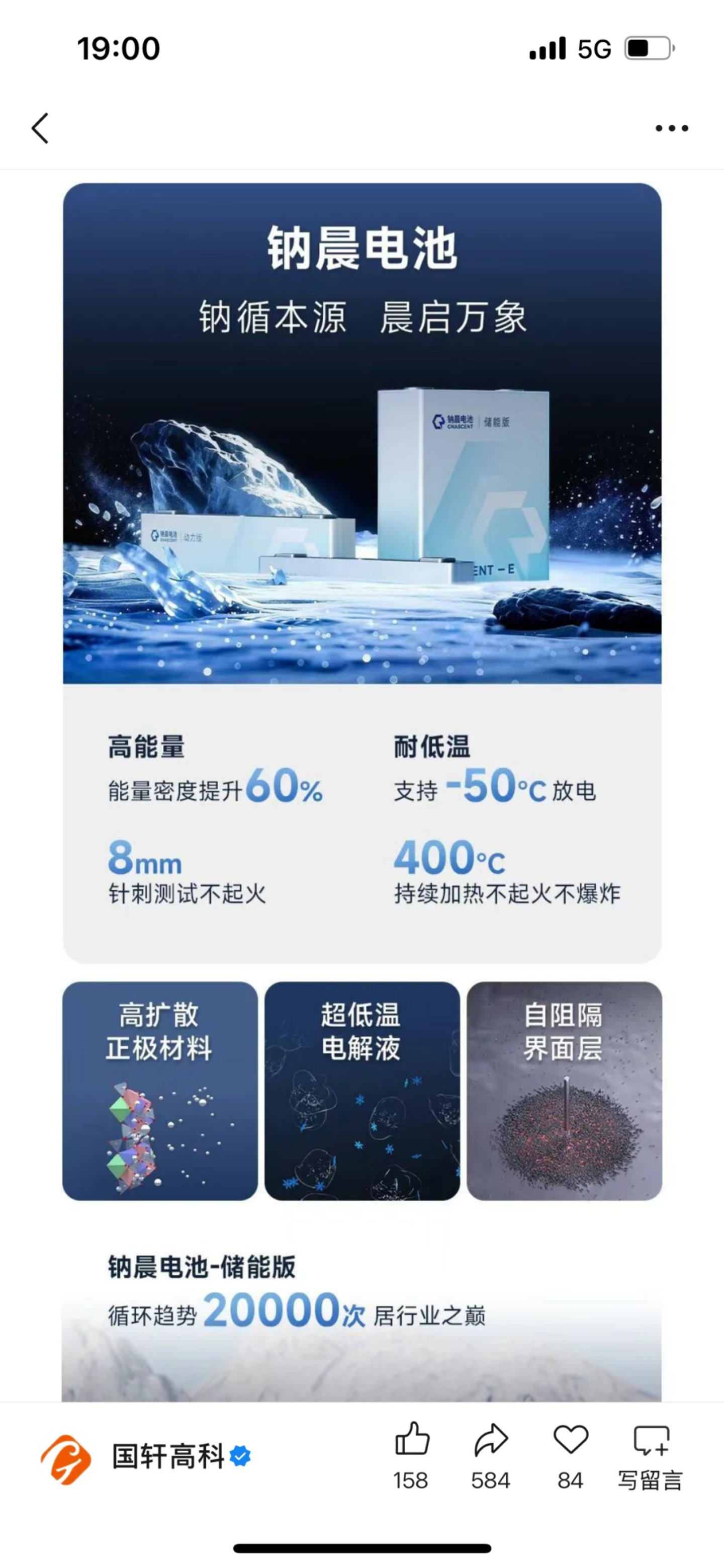

相较于固态电池的远景,钠离子电池或是国轩高科更快量产的前沿技术产品。但就目前来看,国轩高科或又一次落后。2025 年报中,公司首次披露钠电池相关进展——加快锰铁锂、钠离子、混合固液、固态电池等前沿技术攻关;最新发布的钠晨电池储能品类已率先完成技术定型和产品发布,并同步启动量产筹备。公司称,依托已建成的 GWh 级高度自动化产线和成熟制造体系,预计该产品将在 2026Q4 实现正式规模化量产交付,后续将逐步拓展至新能源汽车动力、特种装备等场景。

(来源:国轩高科官微文章)

但比亚迪早在 2025 年就率先实现储能专用聚阴离子型钠电池及储能系统的规模化生产,于当年 1 月交付全球首套兆瓦级钠电池储能系统,随后的 7 月交付了全球最大规模钠电池储能电站,累计申请专利 120 余项。

宁德时代则在 2025 年 4 月就发布第二代 「钠新」 电池;今年 4 月,已与海博思创(688411.SH) 签订了为期 3 年、规模 60GWh 的钠电池储能订单;6 月,宁德时代国内储能解决方案 CTO 林久标公开表示,今年将实现钠电储能系统 GWh 级交付应用。

世界院士专家联合会执行秘书长吴高斌向公司观察表示,虽然钠电池当前成本较磷酸铁锂电池仍高,但随规模扩大,或降至 LFP 电池水平。未来 5-10 年,钠电池在储能与低端市场打开空间。银河证券研报预计,2026-2028 年,钠电池出货量将达到 25、92、221GWh,同比增长 188%、263%、140%,到 2030 年有望突破 600GWh。

中国动力电池领跑全球的宏大叙事仍在继续,但机会的把握终看企业和个人。

(文|公司观察,作者|苏启桃,编辑|曹晟源)