文 | 牛刀财经 NiuDaoCJ

欧莱雅终于回春了?

2026 年 Q1 财报数据显示,欧莱雅营收达到 961.9 亿元,同比增长 7.6%,依旧继续稳坐行业第一的位置。

其中,欧莱雅中国实现中高个位数增长,2025 年全年稳居中国美妆市场第一。

然而,欧莱雅看似 「漂亮」 成绩单的背后,却藏着无法消除的焦虑。

在过去一年,虽然欧莱雅集团全年营收高达 440.5 亿欧元,但同比增长仅为 1.3%,净利润 61.3 亿欧元,同比下降 4.4%。

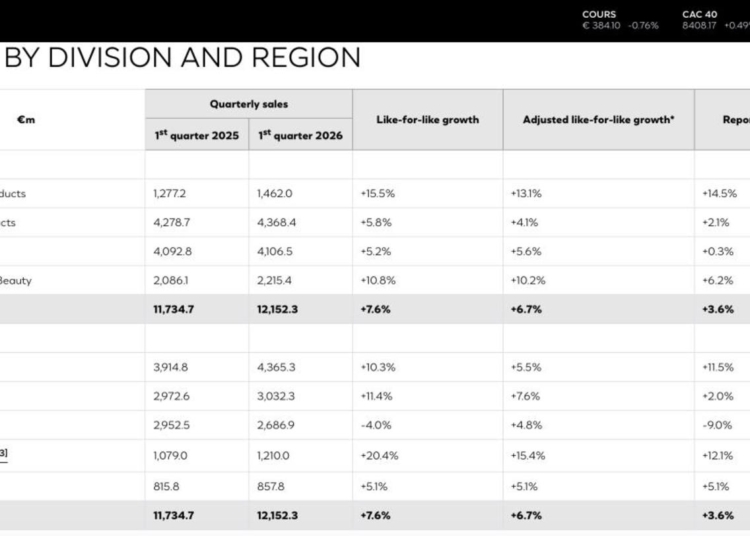

进入 2026 年后,虽然第一季度集团整体增速反弹至 6.7%,但北亚区增速仅 4.8%,明显低于南非南亚/中东/北非的 15.4%、欧洲的 10.3% 和北美的 7.6%。

(图源:欧莱雅集团 2026 年一季报)

更值得一提的是,北亚业务占集团总营收的比重,早已从 2021 年时 30% 下滑到了 2025 年的 23%。

这也意味着,尽管中国市场仍是欧莱雅的核心支柱区域,但其对整体业绩的贡献正逐步减弱。

显然,欧莱雅集团依旧没能摆脱业绩增长的压力与挑战。

中国市场降温,深陷增长瓶颈期

多年来,欧莱雅集团都在深耕中国市场,进行全方位布局。

欧莱雅中国方表示,2025 年,欧莱雅中国旗下高档化妆品部在中国市场的份额占比已经接近 30%;皮肤科学美容事业部同比增长 19%。

在线下渠道,大众化妆品部、高档化妆品部及皮肤科学美容事业部合计新增门店超 150 家,其中大众化妆品部品牌门店已覆盖全国 1700 余座城市。

显然,现如今的中国市场已经是欧莱雅全球布局最核心的增长支柱。

但事实上,早在前几年,欧莱雅在中国市场的地位就已经被悄然撼动,业绩增速呈现放缓趋势。

从 2019 年到 2021 年期间,欧莱雅中国市场一直保持着 20% 以上的高速增长,但从 2022 年开始,却突然出现断崖式下滑,2022 年和 2022 年都只实现个位数增长。

进入 2024 年后,这种增长放缓的情况更加明显。虽然欧莱雅北亚地区第一季度表现还算可以,但从第二季度开始便已经出现了负增长状态,以至于后来的第三季度、第四季度已经是无法扭转颓势的状态。

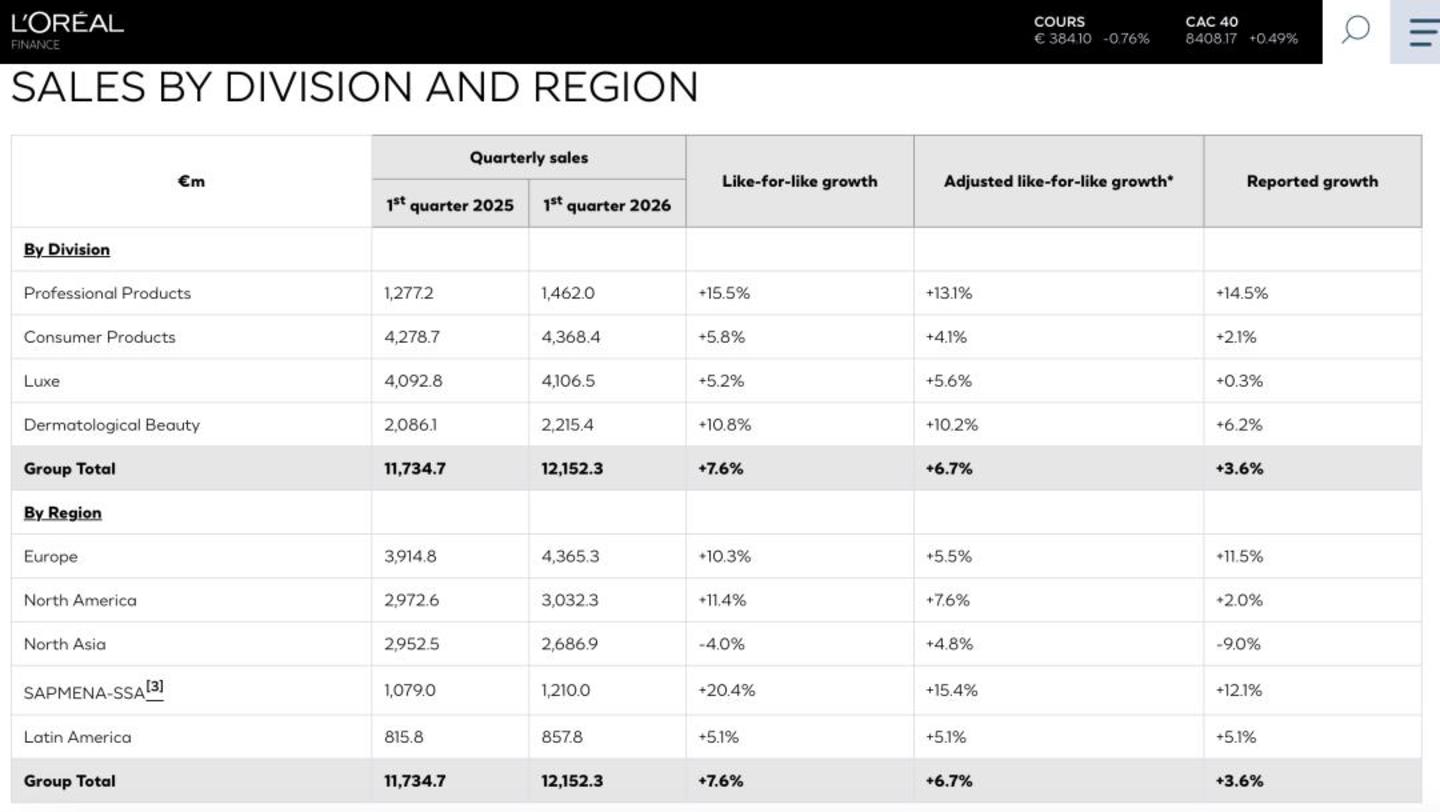

2024 年财报数据显示,欧莱雅集团在北亚地区的销售额为 103.03 亿欧元,同比下滑 3.2%。

(图源:欧莱雅集团 2024 年报)

在欧莱雅全球五大区域市场里,中国所在的北亚市场成为唯一出现负增长地区,也因此直接拉低了集团整体业绩增长水平。

与此同时,这不但创下欧莱雅最近五年除 2020 年疫情影响外的最低增速,也是中国市场最近十年首次出现负增长。

其实,欧莱雅财报数据来看,2024 年第一季度,其北亚地区业绩就已经出现 1.1% 的下滑趋势,步入负增长区间。此后这一情况非但没有得到改善,反而在接下来的几个季度越来越严重,造成无法扭转的颓势。

作为北亚市场的核心组成,中国市场表现不佳成为其业绩下滑的主要原因。

欧莱雅方面认为:「按照严格的比较基准,中国内地的整体美妆市场在二季度出现负增长,除了消费者信心持续低迷的原因外,高档化妆品部也是受到了美妆市场环境和旅游零售业务低迷的影响。」

可以说,随着中国化妆品消费市场疲软,欧莱雅中国正面临不小的业绩压力和挑战。

本地品牌崛起,奢侈品要收回

毋庸置疑,这几年中国本土品牌快速崛起,给欧莱雅和其他国际品牌带来了不小的经营压力。

其实,最近几年,国货美妆品牌早已有目共睹。

尤其 2025 年,国货美妆品牌飞速增长,普遍都交出两位数增长的成绩,市场份额也在不断扩大。

更值得关注的是,毛戈平、自然堂、上美集团、等国货品牌纷纷迈入 50 亿阵营,橘宜集团的零售额则突破 51 亿元。

其中,上美股份 2025 年全年实现营收 91.78 亿元,同比增长 35.12%,已经连续三年保持双位数增长;旗下核心品牌韩束则在 2025 年实现营收 73.6 亿元,同比增长 31.6%,连续三年牢牢占据抖音美妆品类榜首的位置。

去年成功上市、被外界称为 「国货高端护肤第一股」 的林清轩,2025 年全年实现营收 24.5 亿元,同比增长 102.5%,净利润达 3.6 亿元,同比增长 92.9%。

(图源:林清轩 2025 年报)

与国际美妆品牌相比,国内本土美妆品牌产品更新迭代速度更快,更积极地营销新的护肤成分、概念和护肤流程,以至于国内美妆市场份额也持续向头部国货品牌集中。

据中国香料香精化妆品工业协会统计显示,国货品牌市场份额在 2022 年突破 50% 还在持续攀升,到 2025 年时已经达到 57.37%。

这也意味着,国货美妆品牌占据了将近六成的市场份额,稳住了半壁江山。

除了国产品牌崛起带来巨大的竞争压力,欧莱雅集团还要面临奢侈品集团回收美妆业务运营的潜在风险。

当下,美妆赛道已然成为各大国际奢侈品集团重点发力的新方向,行业内掀起一股美妆自营布局热潮。

众多巨头纷纷调整组织架构、招揽资深人才,持续抬升美妆业务在集团整体战略中的地位,力求深挖这一板块的增长潜力。

2023 年,多家集团动作频频。年初,法国开云集团正式组建专属美妆部门,统筹旗下香氛与美妆业务;同年 9 月,瑞士历峰集团也新设高级香水美容部门,全力拓展相关产品线。

深耕美妆领域多年的 LVMH 早已搭建起成熟独立的美妆体系,布局优势显著。

就连向来聚焦皮具、服饰的爱马仕,也在近期财报沟通中反复强调美妆品类的价值,明确将其视作未来重要的增长引擎,足以看出奢侈品行业对美妆市场的高度重视。

押注 AI,提升产品竞争力

在巨大的经营压力下,欧莱雅也在积极寻找更多的增长途径,并重点布局 AI 赛道。

毕竟,随着 AI 时代来临,美妆行业的竞争规则正从渠道和品牌力的比拼,转向数据与算法的较量

欧莱雅北亚区总裁兼中国首席执行官博万尚表示:「在 AI 全面赋能的全新时代,美正以一种前所未有的姿态,深度融合科技力量与人文温度,重构行业发展格局,持续回应大众对美好生活的多元向往与不懈追求。」

最近一年,欧莱雅先后与英伟达、IBM 达成深度合作,利用生成式 AI 分析化妆品配方数据,提升可持续原料的使用效率。

值得一提的是,欧莱雅将英伟达的 ALCHEMI 机器学习框架融入研发体系,在虚拟环境中模拟成分功效与产品质地,同时测试成千上万种变量。官方数据显示,这一举措将研发效率提升高达 100 倍。

(图源:欧莱雅中国官网)

一直以来,传统美妆研发都很依赖 「试错法」,一款新成分从实验室到上市往往耗费数年。而 AI 驱动的计算化学,能够在原子级别预测分子表现,大幅缩短从概念到产品的转化时间。这意味着,欧莱雅正在用科技手段,将 「爆品」 从偶然变为必然。

更深层的变化在于,AI 正在重塑美妆行业的竞争壁垒。

艾媒咨询 CEO 张毅指出,AI 不仅催生了精准护肤等新兴赛道,更推动头部企业筑起技术护城河。

欧莱雅联合杉海创新发布的全球首个 AI 超分子材料合成矩阵 「超屿 Syntrix™」,正是这一逻辑下的产物。当配方数据、皮肤图像数据、消费者偏好数据形成闭环,后来者将很难通过简单模仿实现超越。

不过,AI 大模型落地并非毫无阻碍,肤色的地域差异、个体体验的 「千人千面」、外部光线对虚拟试色的干扰,都让 AI 商业化面临着巨大的压力。

例如,明明用户是深色皮肤,需要搭配深色口红更显气质,但 AI 却只会反复推荐浅色系,极易引发反感与流失。

这正是欧莱雅构建 「BIG BANG」 创新特区的根本原因。

欧莱雅通过与英伟达、杉海创新等外部供应商合作,试图绕开自身组织臃肿、审批繁琐的内部沉疴,以 「特区模式」 对抗 AI 技术的快速迭代。

值得关注的是,中国市场为欧莱雅的 AI 转型提供了独特土壤。

博万尚透露,超过 70% 的中国消费者在选购美妆产品前会借助 AI 工具辅助决策,这一比例远高于全球 40% 的平均水平。

庞大且成熟的数字化应用环境,使上海成为欧莱雅全球 AI 创新的策源地之一,部分成果正反向输出全球。

归根结底,欧莱雅押注 AI 的本质,是希望通过用数据和算法构建下一时代的竞争壁垒。

欧莱雅虽然业绩短暂回暖,但根本性危机并没有真正解除。

中国区增速放缓、国货挤压、奢侈品集团回收美妆业务,这三重压力依旧是欧莱雅要面临的生存抉择。

虽然欧莱雅的 AI 布局方向明确,但研发效率提升能否转化为市场份额,还需要时间来验证。

欧莱雅要想真正走出瓶颈期,真的是任重道远。