文 | 黑白之键

2026 年 6 月 29 日,同程旅行与嘀嗒出行联合发布公告,同程拟以每股 1.3875 港元的价格向嘀嗒全部已发行股份发起全面现金要约收购,交易上限约 14.24 亿港元。

这是近段时间足以震动整个文旅出行市场的大买卖。

表面上看,这是一笔溢价 12.8% 的收购,但如果把同程的生态版图拼在一起,这笔账其实很清楚。

历史回响:同程的 「阳谋」

如果将视角拉长,会发现同程旅行近几年在资本市场的动作异常频繁,且出手阔绰。

同程近年收购情况

同程旅行的投资标的往往具备两个特质:业务协同、正向现金流。

无论是 2022 年以约 3 亿元入股湖南航空入股湖南航空,还是以 3 亿元收下海南新生支付 100% 股权,拿下了支付牌照;还是最近接 15 亿收购嘀嗒出行。同程旅行的逻辑从未变过——它不会做多余的动作,只投 「同程的铲子」。通过资本纽带,补齐同程旅游全产业链缺口,将每一个出游场景都牢牢锁死在自己的生态里。这 14.24 亿,看似是金融操作,实则是同程壁垒的进一步加固。

自 2022 年到现在,同程旅行收购已经花出去约 70 亿元。

伴随同程收购嘀嗒同时而来的,是梁建章大幅减持同程股份。同程官宣收购嘀嗒后,梁建章进一步减持股份,目前只剩 0.07%。

2014 年与 2016 年,尚未合并的同程与艺龙,分别拿下了微信钱包中 「火车票机票」 及 「酒店」 两个入口的独家运营权。两家合并后,同程旅行顺势成为微信生态内唯一的 OTA 服务商。

这也意味着,同程开始独立于携程,转投腾讯系。

在这个同程的叙事里,嘀嗒是幸运的旗子,也是昂贵的筹码。

同程到底打的是什么主意?

一边,是市占率超半数的绝对王者——携程,近段时间物议如沸。另一边,同程旅行近年来动作频频,一掷 15 亿完成其第二大手笔的产业布局。

当昔日王者折戟沉沙,同程这个曾被携程压制的平台却不断扩张。这释放了一个关键信号:同程旅行不再满足于屈居携程之下,而是试图进化为 「双雄」 之一。从 「产品盈利」 到 「生态盈利」,同程旅行改变的不是运营模式,而是清晰的 「生态思维」。他要做的,是用二级市场的逻辑重塑一级市场的格局,把同程推向下一个估值高地。

尽管这一次动作,资本层面上并不看好。

回溯历史,不难发现同程的每一步在携程的发展历程上,都能找到影子。

同程携程投资对比

集体下场的背后,有两条曲线正在交汇。

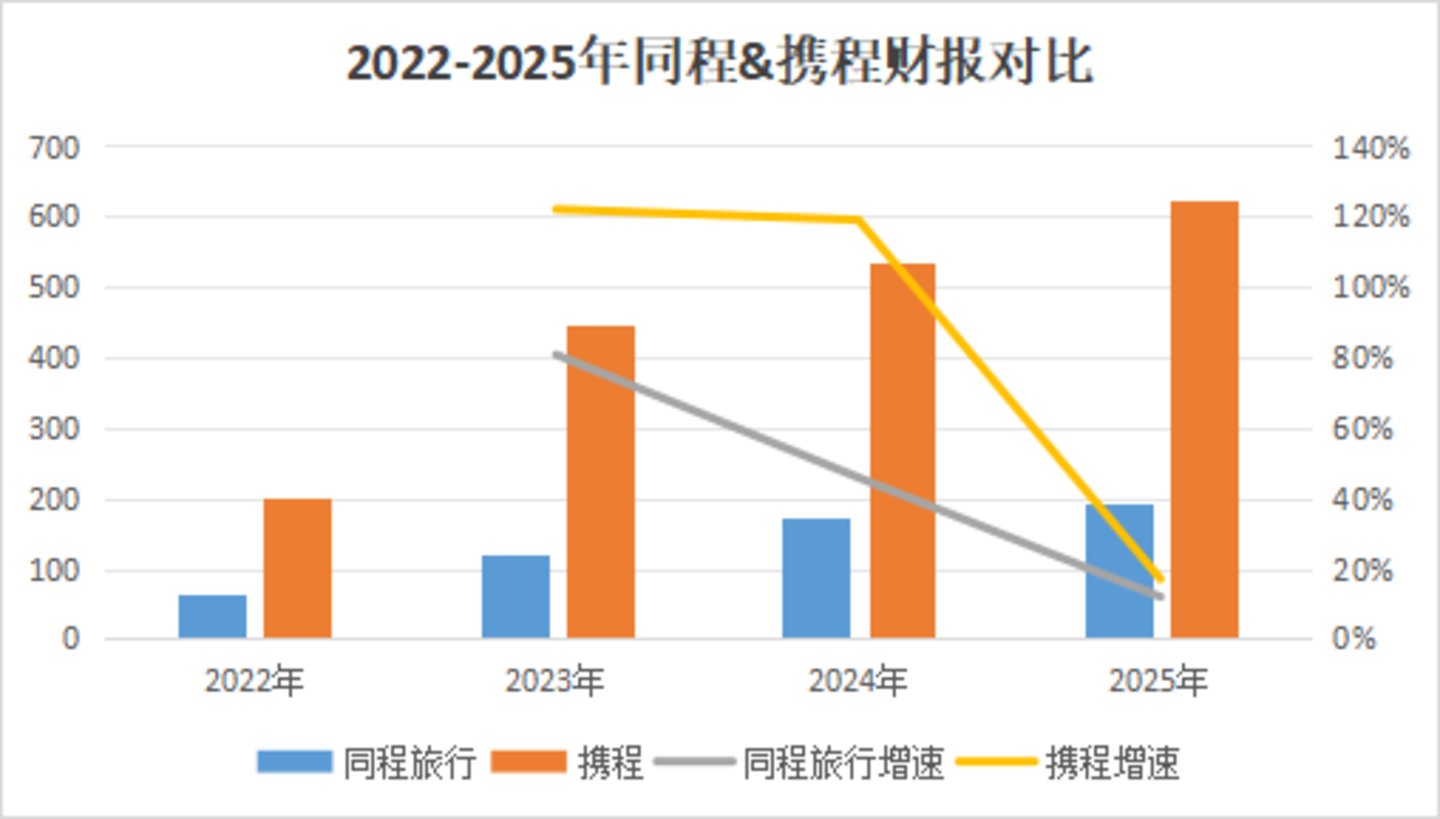

一条是机酒业务的增速拐点。从同程和携程近几年的财报可以看出来,营收增速自 2024 年开始就一路下跌。细分到交通和住宿业务上,携程的住宿业务在 2024 年之后营收已经超过交通,同程的住宿业务也在逼近交通,住宿业务的增速超过交通,这在某种程度上也在意味着交通已经很难赚到增量了,更多的想象力在住宿。

2022-2025 年同程& 携程营收及增速情况

另一条是一站式服务平台的结构性机会。这一点从去年淘宝、京东、美团的大战可见一斑。阿里将外卖放在大消费平台的大盘子里打量,将闪购之战说成阿里的转折点,这种战略高度侧面说明了一站式平台的全生活场景需求。

同程这两年开始从规模转向效率,本质上是在补短板:不能只在用户"认真购物"时才被想起,还得进入那些更碎、更急、更日常的场景。2024 年至今,同程旅行的战略在原有 「一横一纵」 框架基础上,发生了明显的延伸与升级,核心从 「OTA 向 ITA(智能出行管家) 转型」 进一步落地为全场景出行生态闭环构建,不再局限于传统酒旅预订,而是向地面运力、目的地运营等上下游环节深度渗透。

一个增量见顶,一个赛道狂飙。这才是这场集体跨界的底层逻辑。

但从客观层面来说,尽管背靠腾讯微信流量,同程的营收能力仍远不及携程。

最显而易见的问题,在于营收结构失衡。

近四年来,同程旅行的业绩虽保持较好的增长态势,但增速已经明显呈下滑趋势。当然,这是行业的大趋势。但从携程的表现看来,同程旅行住宿业务的增长,慢了。

伴随航司、铁路等正在不断收紧对渠道的控制,OTA 的议价空间被压缩,这意味着,交通业务或许仍可支撑起同程旅行的基本面,但是在增量赋能方面将未必再如以前一样强劲。

交通业务增长放缓,但同程旅行对其依赖性却并没有降低。近三年来,交通业务在同程旅行的营收占比由 51% 下降至 40%,携程的占比为 36%。但反观住宿业务,同程营收占比由 33% 下降至 28%,携程则由 38.8% 上升至 41.8%。

微信拿走了同程的利润?

自 2014 年开始,同程旅行的增长公式简单到可以写在一行里:微信的流量增量,乘以自己所占的份额,就是自己的增量。

来自东吴证券的数据显示,2019 年 1 月至 2023 年 3 月,同程旅行用户主要分布在微信小程序,用户占比达到 80% 左右。

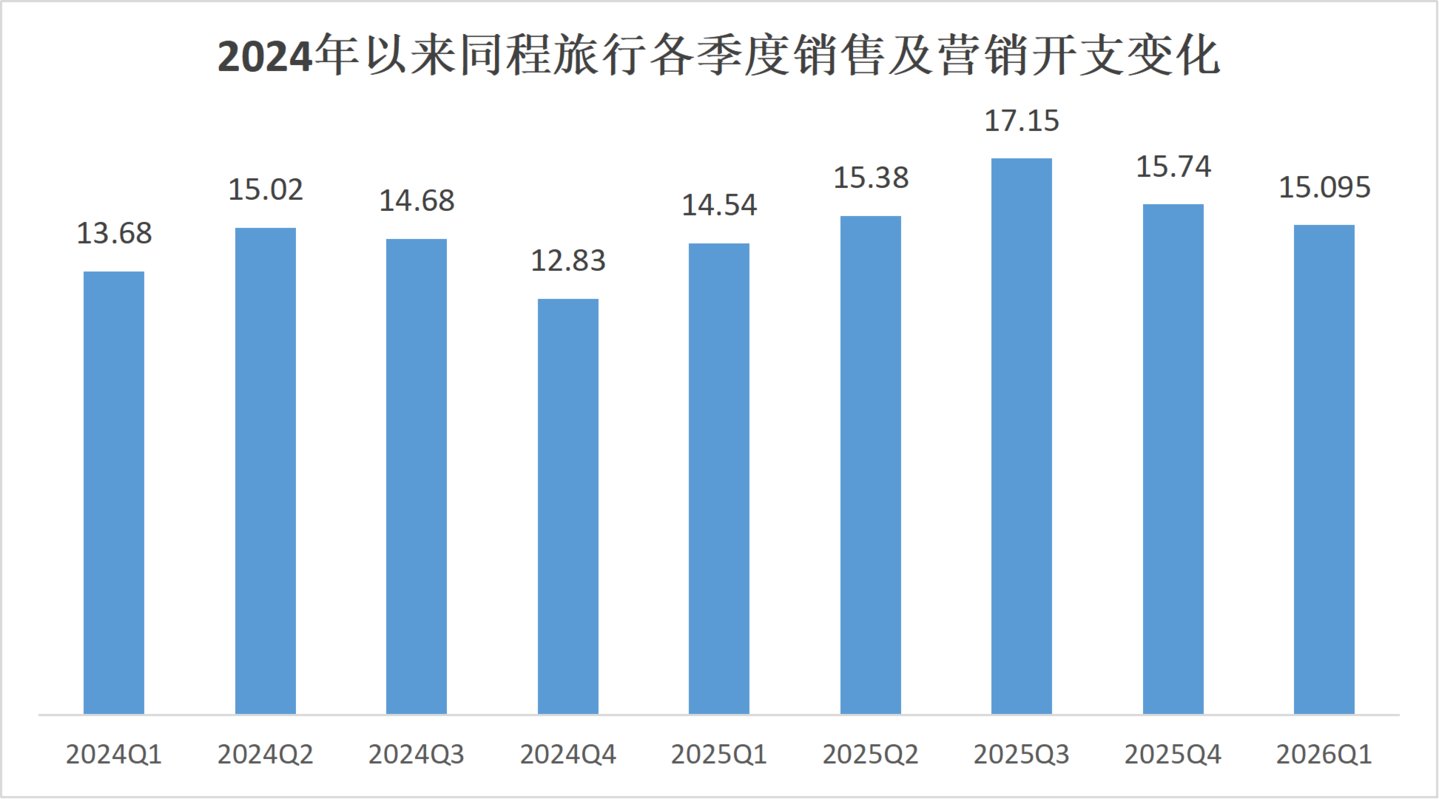

2024 年以来同程旅行各季度销售及营销开支变化

按照同程近年来支出比例来看,销售及营销费用支出占总支出的比例接近七成,接近当季营收的三成。我们无从考证微信从中分走了多少,但从网传的坑位费来看,这一定不是一笔小数目。

问题出在赚钱方式上:根据历年财报汇总,其在腾讯获得的流量占比从 2017 年的 65% 提升到 2019 年的 84%,一度被外界评论称为 「腾讯圈养的孩子」。同程旅行扮演的角色,始终停留在服务提供环节。

以九宫格中的京东、美团和拼多多为例,2025 财年,QuestMobile 数据显示,2025 年 8 月,微信小程序占京东全域流量的 43.9%,较 2023 年 11 月的 42.6% 仍有提升。不过,其中来自微信一级入口的流量占比多少,不得而知;美团外卖小程序流量占比约为半数;拼多多理论占比约为 30%。

这传递出一个危险信号:同程旅行对微信流量的依赖程度在加强。双重挤压随之而来:分到的蛋糕比例在变小,而微信本身流量增长也在减弱。

「去微信化」 不再是一句口号,而是一道生存题。同一道题,同样聚焦下沉市场的拼多多和同程交出了完全不同的答卷。

2018 年,拼多多和腾讯正式签署了为期五年的战略合作协议,核心条款是腾讯向拼多多开放微信 「九宫格」 核心入口,这是微信生态内最高级别的流量扶持。此外,双方的合作还覆盖支付解决方案、云服务和用户参与等多个领域。

但也从这一年开始,拼多多开始通过 「多多果园」 等形式将微信流量引流至 APP。

而同程则选择了持续路径依赖。今年 6 月 8 日,同程旅行宣布即将全面接入微信 AI 智能体生态。当然,这对同程也是无奈之举,「作为获取新用户的主要渠道,我们的自有应用程序保持强劲的增长势头,2025 年日活用户数显著增长。」 同程旅行在财报中表示。但增长多少,鉴于同程旅行并未给出答案,或许并不乐观。

在下沉市场,同程旅行用微信流量形成的壁垒,被美团旅行的切入分薄了市场;同程收购万达想要切入的高星酒店,又被携程死死盘踞。

两头为难之下,同程旅行 2025 年第三季度财报中提到正在从 「拉新」 转向 「提频提值」。如果说收购嘀嗒出行是为了提频,那收购万达酒管就是为了提价,但在同程的版图上,仍有重要的一个空缺——民宿。

同程旅行的最后一块拼图是什么

互联网竞争,越来越不是一个产品之间的竞争,而是完整场景之间的竞争。如今,交通业务增量已见顶,住宿业务是同程旅行国内最后一块能撑增量的拼图。从同程和携程的版图对比来看,民宿板块或许会是同程的下一个目标,而标的,最大可能是木鸟民宿。

对同程而言,真正能够独立完成收购,又不需要输血的民宿预订平台,国内目前,只有木鸟民宿了。途家属于携程、小猪属于阿里、美团孵化民宿,同程其实很难有其他选择。

当然,这只是笔者的臆测。

其实同程不是没有民宿业务。早在 2019 年,同程就推出了懒猫民宿。伴随同程收购万达酒管,配套景区周边民宿获得一定量补充。它在维持同程旅行业务模块方面已经很可以了,但是,以同程补齐供应链生态这种模式,目前的表现,就不太行了。

同程旅行对提价的转型,本质上源于对用户增长和营收的焦虑。中小民宿主的运营管理,也是民宿平台最难做的地方。

木鸟民宿容易被外界用 「网红民宿」 来概括,这个说法没错,但有点窄。成立 14 年的老牌平台攒下的供应链底子和对应的管理运营经验或许才是背后最值钱的。而这些对同程来说,其实也不是最重要的。

同程旅行的杀手锏是下沉市场,依托于这部分用户增量,同程旅行获得了较快增长,但这并未达到同程的期望,对于想转型的同程,一二线城市是必须要拿下的缺口。不过,同程旅行想要在其中撕开一道口子,实非易事。竞争延伸之后的再分配,需要新的鲶鱼进来。

从木鸟民宿 2025 年年度报告来看,一线城市订单占比 11%,新一线城市订单占比 41%,二线城市和三线城市民宿订单占比分别为 21% 和 13%,四线及五线城市订单占比 14%。一二线城市的订单占比达到 73%。而对木鸟来说,下沉市场的增量空间正好是同程旅行的强项。

在民宿市场,间夜价格分层很清晰:美团在百元以下,木鸟和途家民宿则在 100-300 元竞争。但在下沉市场,这个分层被明显压缩。伴随下沉市场窗口期急速缩短的现状下,向中间价格带收敛的结构性分化正在发生。

虽然 2023 年木鸟民宿就上线了同程分销,但时至今日,其合作模式依然只是浅尝辄止。对于同程而言,这种层面的合作还远远不够满足产品和用户层面的互补。

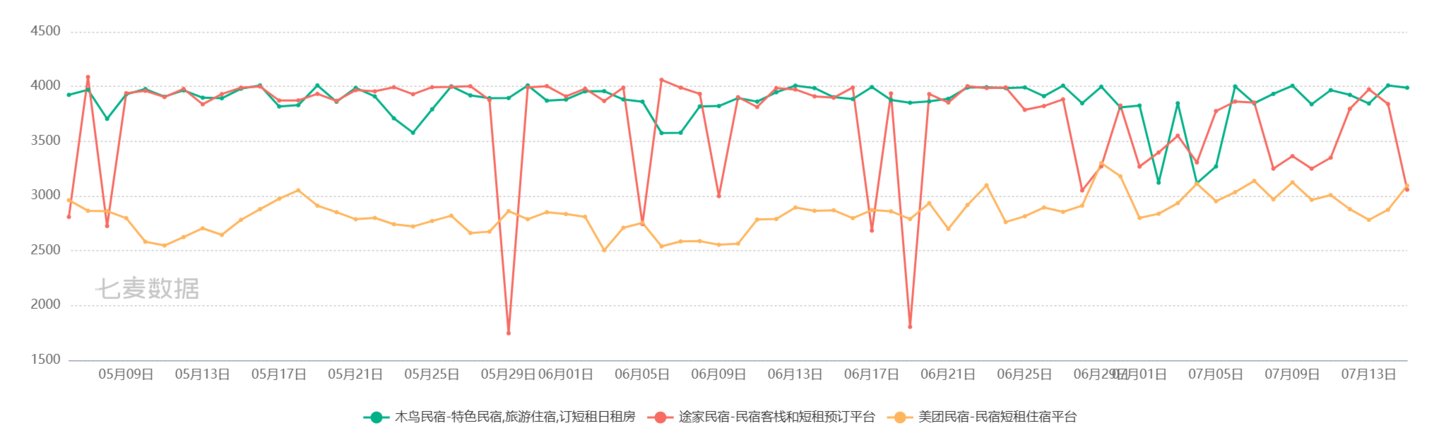

同程现在已经有了万达酒管,但还不够强。同程酒店供应链大多来自携程,万达酒管带来的中高星级酒店不过杯水车薪。木鸟民宿在非标住宿领域,近两年是能和携程控股的途家掰手腕的。这不仅来自于木鸟和途家相差无几的下载量,也来自于木鸟民宿 80% 自有流量带来的硬刚途家的底气。自 2020 年途家关停自营后,木鸟民宿连续盈利,攻守异形了。

近两月木鸟& 途家& 美团 APP STORE 下载量情况

和携程四处参股相比,同程旅行频繁收购、做供应链,似乎是一个不讨巧的重资产模式。但分析同程旅行近年来的动作,2018 年刚上市时期的同程,本质是一个流量分发和商品交易平台,也就是同程早期的规模优先。这个过程重心放在了流量匹配上,同程依靠规模优势获得佣金。

直到 2022 年同程旅行收购为了上市拆分的同程国旅,同程再次介入供给。航空、支付、酒管...... 同程旅行所有看似分散的业务动作,其实是在不断接近文旅生态链。同程的盈利能力也在发生本质变化,从 「交易抽佣」 变成 「价值生成」。

在这个条线下,木鸟民宿或许会是最后一块拼图,如果同程不考虑摆脱携程酒店供应链的话。

但同程的这一系列收购能否解决根本问题?答案并不明确。更确切的说法是,同程扩张边界,与其说是为了追逐性感的增长曲线,倒不如说是为了从始至终坐在牌桌上。