文 | 迈点

今年以来,全国各地政府与文旅部门加大消费政策、优质供给、服务提升、科技体验等“ 组合拳”,国内旅游市场发展势头强劲、活力迸发,人气热度与消费双提升。据文化和旅游部数据显示:2025 年上半年,国内居民出游人次 32.85 亿,同比增长 20.6%;国内居民出游花费 3.15 万亿元,同比增长 15.2%。

同时,在 240 小时过境免签、“ 即买即退”、便捷化支付等政策与措施推动下,“ 中国游” 持续升温,“ 中国购” 成为国际游客的“ 潮流之选”。国家移民管理局数据显示,上半年,外国人出入境数量达 3805.3 万人次,同比增长 30.2%;其中通过免签入境 1364 万人次,占比 71.2%,同比激增 53.9%。国家税务总局发布的数据显示,上半年,国内离境退税商店数量成倍增加,已超过 7200 家,享受退税人数同比增长 186%,退税商品销售额及退税金额同比分别增长 94.6% 和 93.2%。

2025 上半年,在国内游与入境游市场双增长背景下,各文旅集团的“ 年中答卷” 如何?哪些集团表现优异,哪些集团仍陷困境,行业竞争格局有哪些变化,发展趋势如何?

一、2025 上半年文旅集团财报整体观察:盈利依然为行业的主流和基本盘,头部效应加剧、业绩分化特征明显

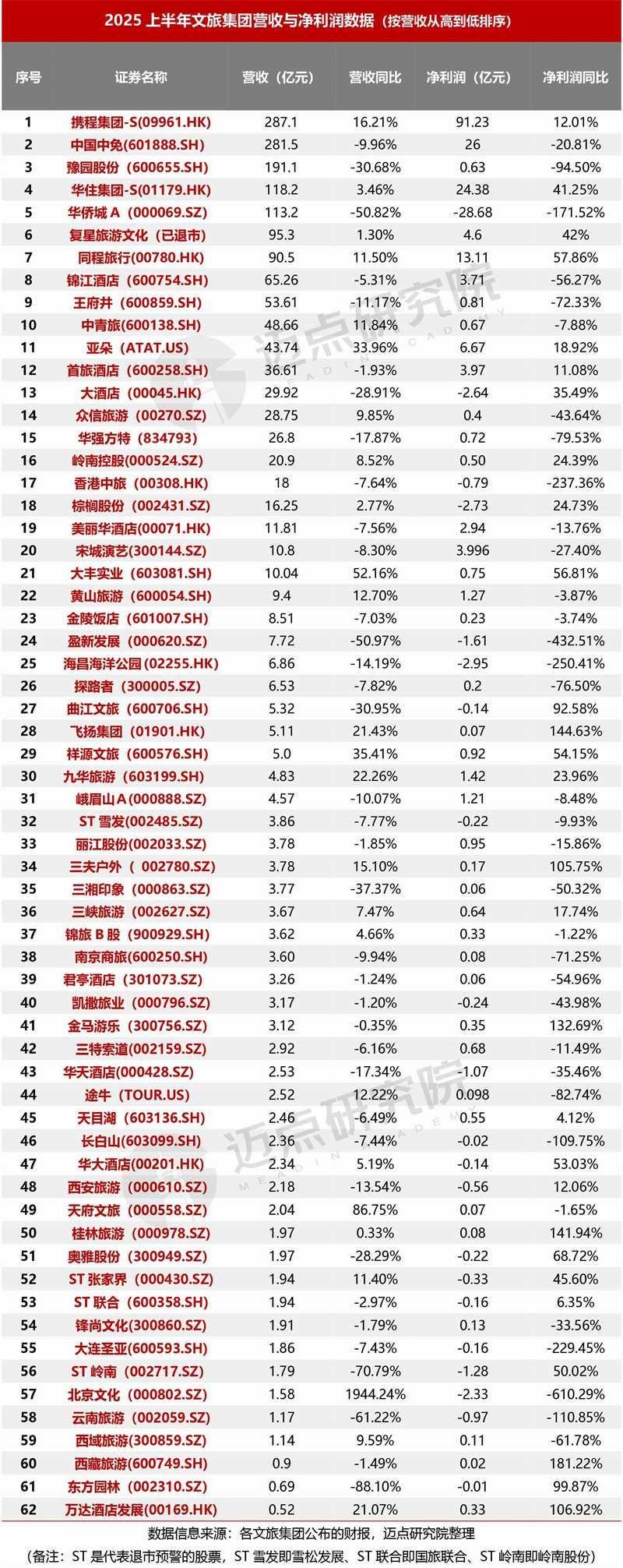

根据迈点研究院不完全统计的 62 家文旅集团 (A 股 48 家、港股 10 家、美股 2 家、已退市 1 家、新三板 1 家)2025 上半年度财务数据,营收规模合计 1736.26 亿元,营收均值 28 亿元。对比各个文旅集团营收指标,梯度化、层级化、头部引领等特征明显:超百亿元共 5 家,依次为携程集团-S(287.1 亿元)、中国中免 (281.5 亿元)、豫园股份 (191.1 亿元)、华住集团-S(118.2 亿元)、华侨城-A(113.2 亿元),均为行业头部集团;50-100 亿元包括 4 家即复星旅游文化 (95.3 亿元)、同程旅行 (90.5 亿元)、锦江酒店 (65.26 亿元) 和王府井 (53.61 亿元),民营企业与国央企各 2 家;营收在 10-50 亿元区间的文旅集团 12 家,在 1-10 亿元区间的 38 家,占比超六成,最为集中;不足 1 亿元的 3 家。

62 家文旅集团 2025 上半年度营收同比均值为 27.22%,同比增长 25 家、同比下降 37 家,即营收同比下滑的文旅集团数量占比近六成。其中,北京文化上半年营收暴增逾 19 倍;天府文旅、大丰实业增幅亦相对突出,同比依次为 86.75%、52.16%,主要系影视、数字文旅等新业务和新赛道的拓展带来“ 增量”。相比之下,营收下滑超 50% 的文旅集团则包括华侨城 A(-50.82%)、盈新发展 (-50.97%)、云南旅游 (-61.22%)、ST 岭南 (-70.79%)、东方园林 (-88.10%),地产业务拖累、战略转型压力、项目结算周期延长等造成营收不理想、大幅波动。

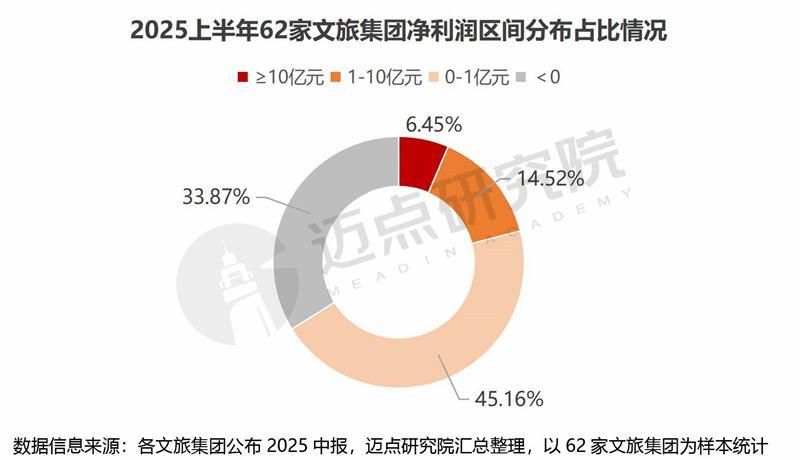

62 家文旅集团 2025 上半年净利润总和约 150 亿元,平均净利润为 2.43 亿元;盈利企业 41 家、亏损企业 21 家。作为国内头部文旅企业,携程集团盈利能力突出,上半年归母净利润 91.23 亿元;其次为免税龙头—— 中国中免,净利润 26 亿元;再次为酒店业巨头华住集团,盈利 24.38 亿元。此外,同程旅行盈利能力优化,上半年归母净利润达 13.11 亿元。净利润处于 1-10 亿元区间的共 9 家、0-1 亿元区间的 28 家 (占比约 45%,该区段文旅集团数量最多)、小于 0 即亏损的 21 家 (占比约 34%),整体盈利能力需提升。

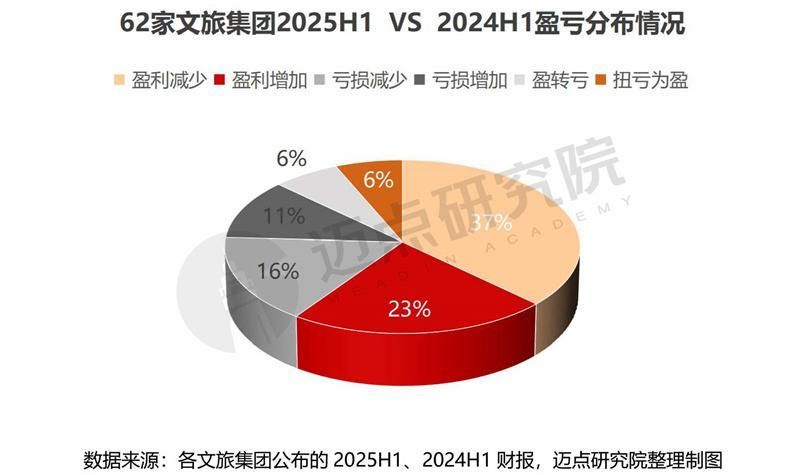

62 家文旅集团 2025 上半年净利润同比均值为-23.7%,净利润同比增长 28 家、同比下降 34 家 (占比约 55%)。其中,净利润同比超 100% 的共 6 家,从高到低依次为西藏旅游 (181.22%)、飞扬集团 (144.63%)、桂林旅游 (141.94%)、金马游乐 (132.69%)、万达酒店发展 (106.92%)、三夫户外 (105.75%)。以西藏旅游为例,公司通过优化运营和成本控制措施及其处置计划增加投资收益等,成功实现扭亏为盈。与上述 5 家文旅集团盈利能力显著回升形成鲜明对比,长白山、云南旅游、华侨城 A、大连圣亚等 8 家公司则面临“ 盈转亏”、“ 亏损增加” 的困境。以长白山为例,报告期内归母净利润下滑主要因旅游人数等较上年减少,收入减少;而人员工资普调、宣传费用增加等,成本费用较上年同期增加。

小结:综合对比 2025 上半年 62 家文旅集团的财务业绩:受客流分化、成本压力、极端天气、业务转型调整期阵痛、消费保守谨慎等多重因素影响导致文旅集团营收增长乏力、利润空间被压缩。营收同比下滑的占比近六成、净利润下降的占比约 55%、亏损 21 家即约三分之一的文旅集团亏损。但同时存在诸如携程集团、华住集团、同程旅行、大丰实业、祥源文旅、九华旅游、亚朵等行业优秀代表,逆势上扬、提质增效、保持企业发展的韧性,实现“ 增收又增利”。整体而言,虽面临压力与困境,但盈利依然为行业的主流和基本盘,提振行业向好发展信心。

二、2025 上半年各类型文旅集团财务业绩对比分析:景区乐园、酒店、在线旅游、免税购物类盈利面占比较高,综合类亏损面占比较大,产业链企业“ 内部分化”

1. 景区乐园类:盈利为主,但增长乏力,营收与净利润同比均增长的仅 4 家

上半年,15 家景区乐园类文旅集团中,除海昌海洋公园、长白山、张家界、大连圣亚外,其余均 11 家集团实现盈利。对于亏损原因,各家集团提及“ 景区客流下降、受入园人次及客单价下降、游客人数减少、购票人数减少”,反映出传统景区经营受到游客分流、消费理性等因素的挑战,要紧跟市场变化与需求,不断迭代景区产品,调整其运营模式。

而从营收与净利润同比成长性看,整体表现出“ 增长乏力、增速放缓” 特征,营收和净利润单指标同比增长的各 6 家、双指标增长的仅 4 家即九华旅游、三峡旅游、桂林旅游、ST 张家界,且桂林旅游的扭亏为盈得益于“ 欠款收回”、张家界仍处于亏损状态。

2. 酒店类:轻资产运营模式助推实现盈利基本面,但核心经营指标承压

除大酒店、华天酒店、华大酒店 3 家亏损外,其余 8 家集团均实现盈利。同时,华住集团领跑,营收规模、净利润均处于领先地位,其净利润超其余 10 家总和;锦江酒店表现稳健,并加快布局国际市场;亚朵则凭借“ 零售与酒店” 双轮驱动,突出重围。但受市场供需失衡、商旅需求下滑、市场波动、竞争加剧等影响,酒店出租率、平均房价等核心经营指标有一定下滑。

3. 旅行社与在线旅行类文旅集团:OTA 平台公司领跑,传统旅行社企业加速转型,除香港中旅、凯撒旅业和国旅联合外,其余均实现盈利

受国际业务强劲复苏、入境游市场爆发式增长、节假日旅游需求推动等利好因素影响,携程和同程两大在线旅行平台类文旅集团业绩表现优异,营收与净利润处于领先地位。而以中青旅、众信旅游、岭南控股等为代表 5 家旅行社企业则加速产品迭代升级、新业务的拓展等,均实现盈利。香港中旅因投资性物业公允价值随市场波动下降而导致“ 盈转亏”;凯撒旅业因业务未达到增长预期、坏账计提、特殊罚金等造成亏损;国旅联合较去年同期亏损额减少 109.32 万元,实现“ 减亏”,但公司的经营效率、盈利能力仍有待提升。

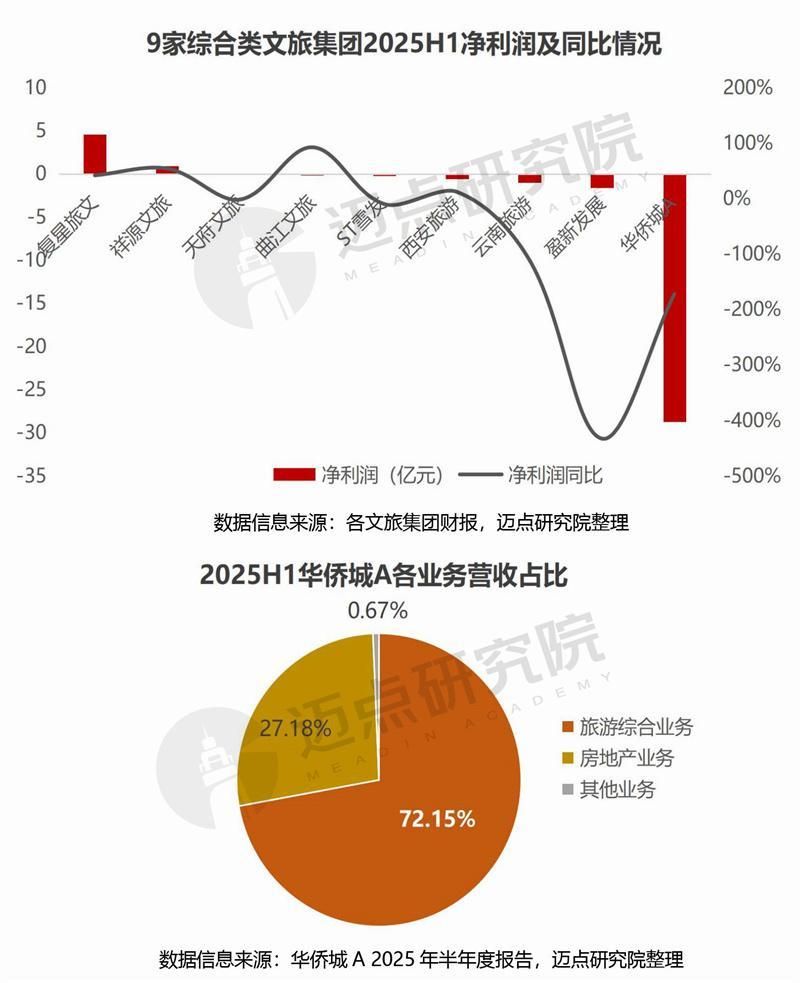

4. 旅游综合类:复星旅文、祥源文旅、天府文旅 3 家盈利,其余 6 家均亏损

复星旅文“ 以退为进” 私有化退市后,加速向轻资产模式转型,上半年业绩保持稳步增长,经调整净利润达 4.6 亿元,同比增长超四成;祥源文旅“ 投资运营一体化” 战略深入推进,目的地板块表现突出,整体业绩增长强劲,尤其是盈利能力同比增幅达 54%,归母净利润 0.92 亿元;天府文旅“ 泛文旅体” 战略落地实现营收利润双增。

华侨城 A、盈新发展 (新华联更名) 受房地产业务的影响,去库存压力较大,旅游业务地位虽有提升,但仍不足以带动整体的盈利水平提高,报告期内均处于亏损状态;上半年,西安的两大文旅上市公司—— 曲江文旅和西安旅游均为亏损,核心业务面临增长瓶颈;ST 雪发、云南旅游亏损进一步扩大。

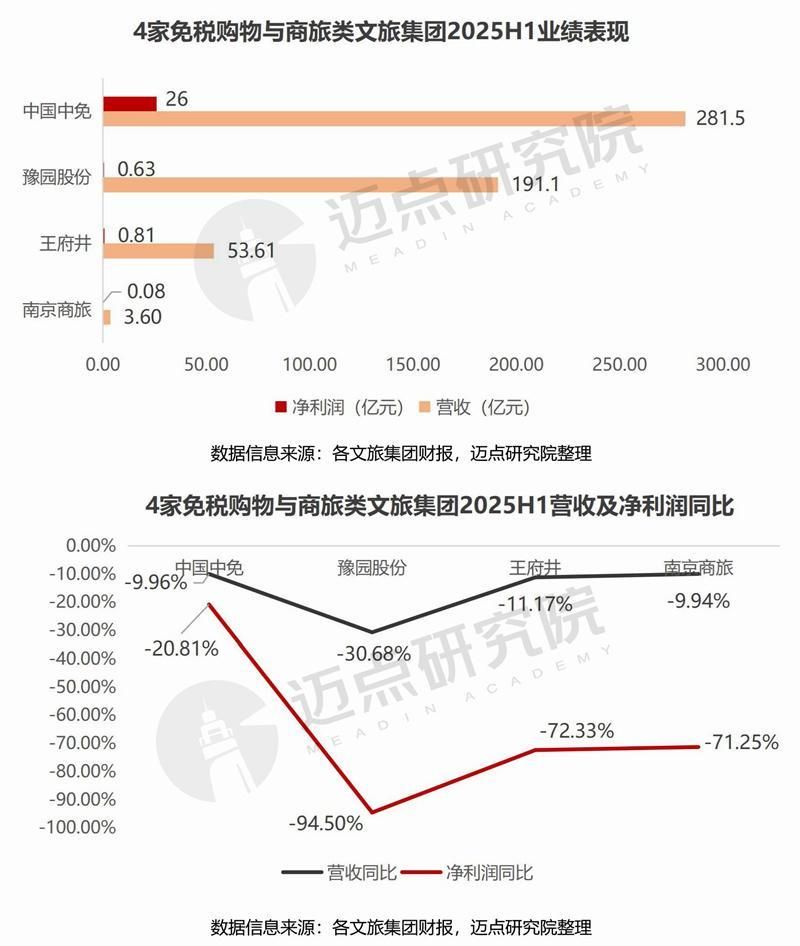

5. 免税购物与文商旅类:中国中免引领,全面盈利;但增长乏力,营收及净利润同比“ 双双下滑”

作为旅游零售与免税购物、商贸旅游的全球领先与区域知名品牌,中国中免、豫园股份、王府井、南京商旅 4 家文旅集团上半年全面实现盈利。但受到免税市场竞争激烈、消费结构与习惯快速改变、新业态新业务培育期、成本支出压力增加、投资收益同比减少等因素影响,主营业务承压、利润空间压缩,各集团业绩增长乏力,需积极寻求突围路径。如中国中免布局“ 免税+文旅” 的消费新生态,南京商旅合资设立低空飞行公司,布局未来空旅等。

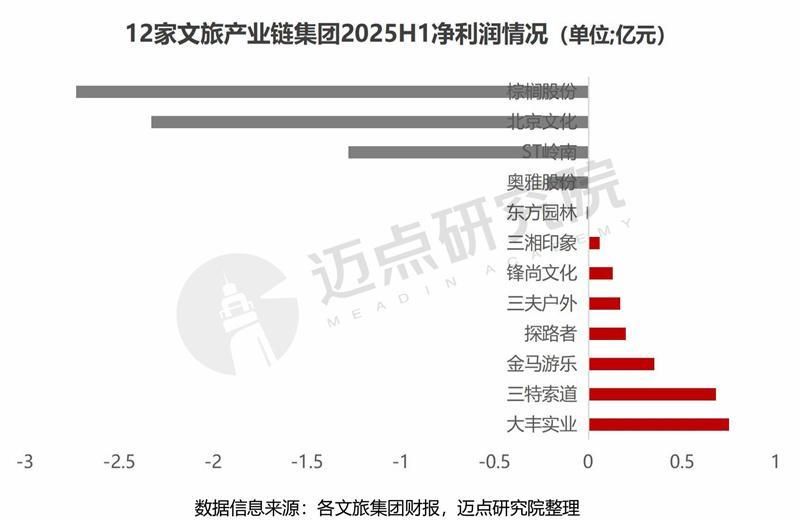

6. 产业供应链类:内部分化明显,生态园林产业链公司仍陷亏损,文化演艺产业链公司盈利情况尚可,4 家设施设备与户外运动产业链企业全部盈利

文旅产业链公司业务差异较大,所处的行业环境、发展阶段以及面临的困境、结构性问题等均有所不同。例如,以棕榈股份、岭南股份、奥雅股份、东方园林为代表的 4 家公司,以生态工程、园林景观、文旅规划设计等为主营业务,受到建设工程行业业务萎缩、战略转型调整期的影响,其经营状况不佳、债务压力较大。而受文旅景区设施设备更新、文化新基建、文旅数字科技化、文旅企业出海等政策与趋势的驱动,金马游乐、大丰实业盈利能力上升改善 (净利润同比分别为 132.69%、56.81%)。影视旅游、演唱会+旅游热潮推动与保障文旅演艺产业链公司业绩的相对稳定,如三湘印象、锋尚文化均实现盈利,但增长性方面则出现下滑,需进一步增强成本的管控。

三、总结与展望:利好政策与外部挑战并存,承压向前、长效发展

回顾 2025 上半年,中国文旅市场在消费升级和政策红利的双重驱动下,展现出强劲发展态势、文旅深度融合进程加快、结构性变革升级逐步推进。各文旅集团亦紧跟市场需求,抢抓政策机遇,持续调整与优化经营策略,承压前行并取得较好的业绩。依据迈点研究院统计的 62 家文旅集团半年度财务数据,其中约 66% 的企业实现了盈利。但也存在外部环境不确定性、行业内卷与竞争加剧、成本压力上升等多重挑战,既有“ 做大流量基础” 之困又有“ 提高质量效率” 之烦,据统计近六成的文旅集团营收同比下滑、超半数净利润同比下降。因而,各文旅集团需系统性提升其战略力、管理力、运营力、创新力等,推进可持续与高质量发展。

展望下半年,市场需求端,暑期旅游旺季、国庆-中秋双节联动将进一步释放居民旅游需求、激发文旅市场消费活力。政策端,针对暑期消费季,文化和旅游部组织各地策划开展精彩纷呈的消费惠民活动、推出内容多样的文旅新产品新场景、发放超 5.7 亿元消费补贴加大消费惠民力度等;地方层面,以新疆、河南、山东等为代表,纷纷发布下半年文旅消费政策、扩大文旅消费工作方案等,持续提振文旅消费。融资端,8 月财政部等印发 《服务业经营主体贷款贴息政策实施方案》,其中支持范围包括餐饮住宿、文化娱乐、旅游、体育领域等,利于推动降低服务业经营主体融资成本。各文旅集团要积极把握市场机遇、用好政策补贴等,运用市场、资本、机制等多种方式加快疏通经营发展中的“ 堵点痛点”,找准发展主线与路径,从数字化转型、产品场景创新、供应链整合、品牌营销宣传、国际出海市场拓展等多维度发力,持续推进“ 增收、降本、控费、增效”,构建长效发展新格局。

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App