2025 年 7 月份,东方马拉松团队非常荣幸在百年财经 Barron's 巴伦中文网发表过《探究争论不休的世纪话题:科技公司与价值投资如何适配融合?》一文,探讨了价值投资在科技公司投资当中的应用规律,创新药企业也是科技公司的一个分支,这些规律在创新药投资中有相通之处,但创新药公司的投资还有自己的一些特色规律,我们试图展开进一步的探索。

传统价值投资框架似乎很难应用于创新药行业,因为创新药具有专利悬崖、收入或盈利非线性、高失败率和政策影响大等特点,传统价值投资强调的 「护城河、安全边际、长期持有、DCF(Discounted Cashflow Model,金流折现模型)」 等原则似乎并不适用。我们的投资实践证明,在创新药领域价值投资的基本原则并未失效,但需要结合 「阶段性爆发窗口+动态概率管理」 的实操方法,才能实现理想的投资回报。

投资创新药的要点,首先需要区分 「研发-商业化-成熟」 三个不同阶段,用不同久期的资金进行匹配;其次,需要构建 「临床-商业-平台」 的三维体系加权评估管线价值,引入 「峰值销售×成功概率×折现系数」 的药物估值方法;最后,可以通过 「稳进双驱配置策略」 与 「贝叶斯决策树」 实现主动风险管理。作为信奉价值投资的资产管理人,我们建议采用 「20% 资金投早期项目+50% 资金布局商业化拐点+30% 剩余资金购买现金流类资产」 的资产组合,辅以数据驱动的风控体系,最大化地捕获创新药投资机会。

传统价值投资框架与创新药特征存在冲突

传统价值投资投资者在投资创新药的过程中,往往感觉价值投资原则与创新药产业特征存在严重冲突,投资框架失灵。

第一,护城河的非永久性。传统价值投资强调长期 「护城河」,希望竞争壁垒的持续性越久越好,但是创新药企的核心资产是专利保护期内的独家销售权,通常会在专利到期后受仿制药冲击导致收入断崖式下跌。以全球首个突破千亿美元销售额、连续 8 年蝉联全球药品销售冠军的立普妥为例,其销售峰值约为 130 亿美元,在专利到期后两年内销售额迅速跌至约 20 亿美元。

第二,盈利能力的非线性。创新药企业通常在研发期巨额亏损,例如百济神州近 10 年累计亏损超过 500 亿元,2025 年才可能第一年开始盈利。巴菲特认为:「上市公司的内在价值就是该企业在其未来生涯中所能产生的现金流量的折现值」,但创新药的投资者通常很难在研发初期对未来自由现金流进行准确预测。

第三,安全边际的失效。创新药企业的临床 III 期药物失败率仍达 30%,即使考虑这一因素,将临床 III 期药物的未来现金流估值打七折,一旦临床失败仍将引发市值大量蒸发。例如,康宁杰瑞的 KN046-303 研究 III 期失败致其股价单日跌 45%。

第四,长期持有的陷阱。创新药的成功具有不确定性和随机性,导致企业的业绩波动较大。比如恒瑞医药 2010 至 2020 这十年时间,股价涨幅约 20 倍。但 2021-2023 年因卡瑞利珠单抗谈判降价及管线青黄不接导致股价回撤 70%,证明 「买入持有」 策略在创新药领域存在致命缺陷。

为解决以上冲突,我们在投资实践中发现的规律是:投资创新药,应该从简单追求 「永久护城河」 转向重点捕捉阶段性价值爆发窗口,从静态估值转向动态概率管理。

将资金久期与研发周期的精准适配

创新药的价值创造大致可以分为三个阶段。第一阶段是研发期,长达 5-10 年,适合这一阶段的资金是能够容忍零现金流的长线风投资金。第二阶段是商业化爬坡期,通常 3-5 年,适合这一阶段的资金是追求成长性的中线资金,也是二级市场投资的重点。投资者通常可以在 NDA(New Drug Application, 新药生产上市注册申请) 批准后介入,例如诺诚健华开发的奥布替尼于 2021 年上市,敏锐的投资者可以捕捉到收入从 0 到 10 亿级爆发的机会。第三阶段是成熟变现期,只要在专利期内,均属于这一阶段,适合这一阶段的资金是稳健收益偏好型资金,投资时要重点选择现金流稳定的平台。

如果投资者错配资金久期与创新药的价值创造周期,就会招致投资损失。资产管理者由于资金期限较短,压力更加明显,如果用短久期资金投资研发期的创新药,很可能会因资金过早退出错失股价爆发期。以阿里拉姆制药为例,上市 7 年股价几乎未动,此后 14 年涨幅超过 60 倍。

作为信奉价值投资的资产管理人,我们的解决方案是 「久期分层配置」:例如用 20% 资金投资尚处于 VC/PE 阶段的研发期企业,用 50% 资金布局处于商业化拐点阶段的临床 III 期,用 30% 剩余资金配置作为现金流资产的成熟药企或 CXO(Contract X Organization,医药研发生产外包服务组织),最大化地捕获创新药投资机会。

从静态资产估值转变为动态概率估值

(一)用临床、商业、以及技术平台三维体系加权评估管线价值

纽约大学金融学教授达莫达兰曾说:「估值是一切投资决策的灵魂」。创新药企的核心价值在于管线,需要重构传统估值方法才能有效评估。在投资实践中,我们采用三维体系评估创新药的管线价值。

第一个维度,临床价值,我们给予 40% 的估值权重,包括:一,治疗效果突破:OS(总生存期) 改善≥6 个月,例如 Keytruda 将晚期非小细胞型肺癌五年生存率从 5% 提至 23%;二,治疗范式革新,例如 CAR-T(Chimeric Antigen Receptor T-Cell Immunotherapy,嵌合抗原受体 T 细胞免疫疗法) 对血液瘤治愈率超 40%,而传统化疗<20%。

第二个维度,商业价值,我们给予 35% 的估值权重。例如,美国肥胖人群达到总人口的 40% 以上,相关减肥药市场空间巨大,经测算远期市场规模可能超过 1000 亿美元。

第三个维度,技术平台价值,我们给予 25% 的估值权重。例如,荣昌生物的 ADC(Antibody-Drug Conjugate,抗体药物偶联物) 平台,在维迪西妥单抗成功后另有 3 个 ADC 进入临床,说明其在已有平台上具备产品持续拓展能力。

(二)用概率化模型动态评估企业价值

我们认为,传统 DCF 模型难以适配创新药管线价值的动态变化,合理的解决方案是构建概率化估值模型。其核心逻辑是通过量化管线成功概率与时间价值,精准计算企业整体价值,可以用公式表示为:企业价值=Σ(管线峰值销售×成功概率×专利期内折现系数)。

我们以某拥有 3 个临床管线的创新药企为例:

管线 A(III 期):处于临床后期,成功概率较高 (70%),对应峰值销售 50 亿,叠加专利期内折现系数 (对未来专利保护期内所有预期现金流进行折现后,其现值占峰值销售额的大致比例)0.6,单管线价值为 50 亿×70%×0.6=21 亿;

管线 B(II 期):临床进展居中,成功概率 40%,峰值销售 30 亿,折现系数 0.4,价值为 30 亿×40%×0.4=4.8 亿;

管线 C(I 期):临床早期风险较高,成功概率仅 15%,峰值销售 20 亿,折现系数 0.2,价值为 20 亿×15%×0.2=0.6 亿。

合并计算,该企业合理估值为 26.4 亿。这一方法,相比传统 DCF 模型忽略阶段风险的静态估值,更贴合创新药研发的不确定性特征。

构建从个股到组合的风险管理体系

创新药投资的风险贯穿研发、商业化全周期,单一标的防御难以应对 「黑天鹅事件」,需建立系统化风险管理体系。

(一) 构建 「稳进双驱配置策略」 的组合

我们建议,投资者可以根据自身风险偏好,相对均衡地配置不同类型的创新药企业,平衡收益与风险。举例来说,可以将 80% 的基础仓位配置确定性较高的标的,包括具备持续产出能力的平台型龙头、商业化落地效果显著的领先企业,以及 CXO 等现金流稳定的企业,为组合提供基础收益支撑;用 20% 的弹性仓位布局高成长潜力标的,如掌握突破性技术 (如新型 ADC、双抗平台) 的中小企业,或短期有临床数据发布、NDA 申报等催化剂的企业,捕捉阶段性爆发机会。

(二) 根据贝叶斯机制动态跟踪

对组合内的公司,投资者需要依托数据迭代调整决策,通过 「监控矩阵+决策树」 实现风险可控。

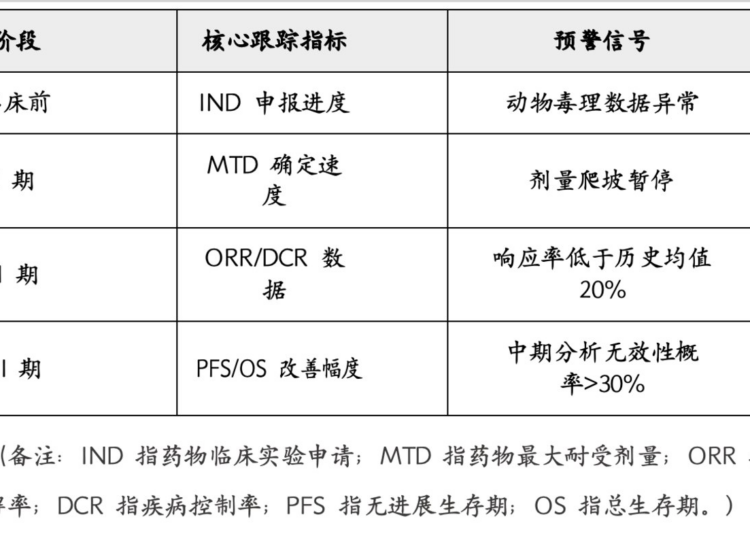

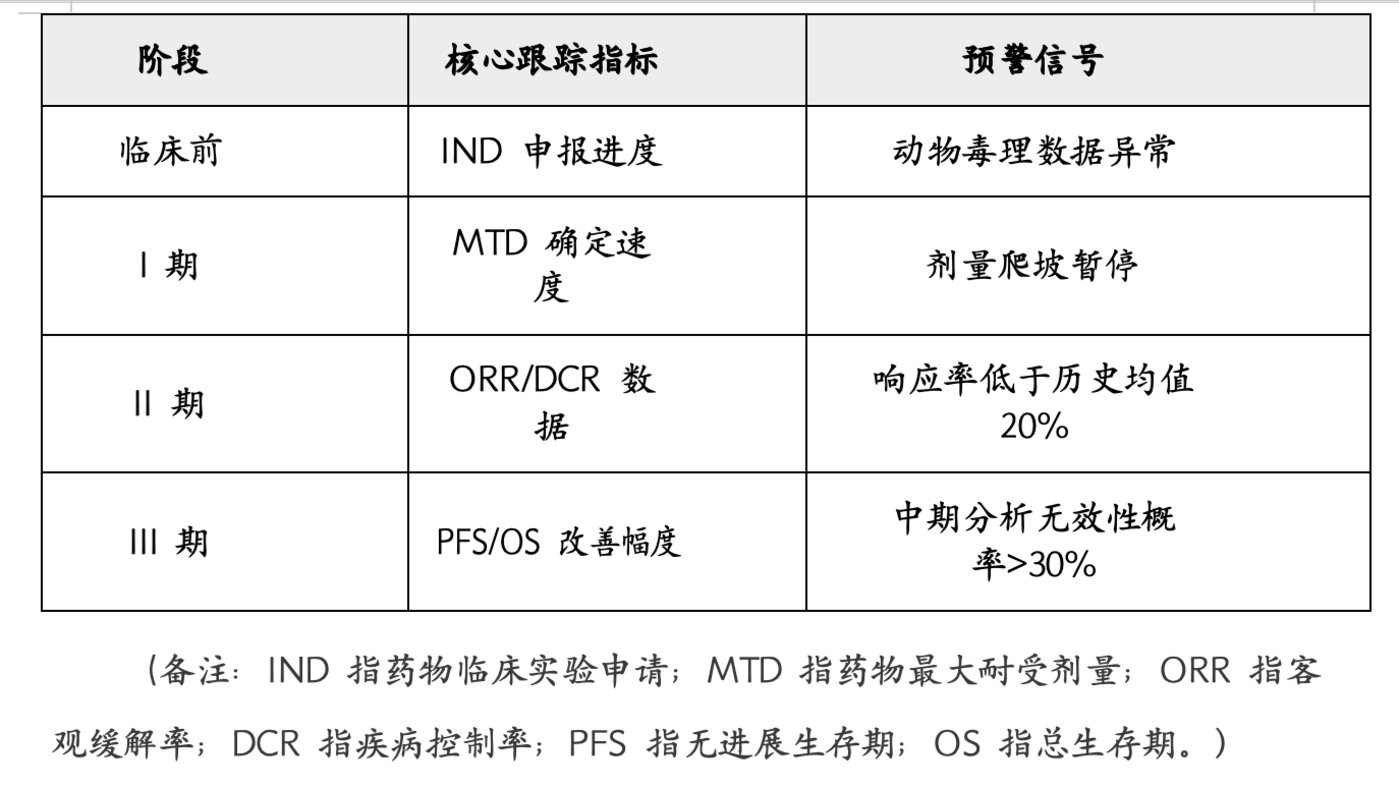

首先,建立关键指标的监控矩阵,按研发阶段设置核心指标与预警信号,提前识别风险。具体如下:

其次,建立数据驱动的决策树。以临床 II 期数据发布这一关键节点为例,可以根据数据结果动态调整仓位,若 ORR≥40%,说明药物疗效超预期,增持至仓位上限;若 ORR 处于 30%-40%,符合市场预期,维持基准仓位;若 ORR<30%,提示药物疗效不及预期,启动止损程序。

用 「铁三角」 重构创新药的价值投资体系

综合以上分析,传统价值投资在创新药领域的适配,需突破静态思维,构建 「久期-概率-动态」 的 「铁三角」。

首先,设计久期适配的资本结构,采用 「20% 投早期项目+50% 投商业化拐点项目+30% 投现金流类资产」 的分层配置,长线资金匹配研发期 (5-10 年) 企业,中线资金布局商业化爬坡期 (3-5 年) 标的,稳健资金配置成熟变现期资产,从根源化解资金属性与研发周期的错配矛盾。

其次,采用概率定价的估值范式,以 「Σ(管线峰值销售×成功概率×折现率)」 的管线组合估值模型为核心,结合临床、商业、技术平台三维评估,动态跟踪临床里程碑 (如 II/III 期数据、NDA 获批) 触发价值重估,穿透研发不确定性迷雾。

最后,建立贝叶斯进化的风控机制,通过临床数据监控矩阵提前预警风险,依托量化决策树调整仓位,将风险管理从被动应对转为主动驾驭,提升组合韧性。

总之,医药是长坡厚雪的赛道,创新药又是医药赛道中具有高成长潜力的细分领域,传统价值投资者常纠结于 DCF 模型是否适用于创新药,实则需跳出单一工具局限,通过 「久期适配化解周期矛盾、概率估值精准定价、动态风控驾驭风险」 的三维框架,捕获产业红利。我们尝试总结出当前全球创新药投资领域实用的方法论,认为掌握 「久期-概率-动态」 铁三角的投资者,才能在生物科技革命中把握时代机遇,摘取投资硕果。

(本文缘起东方马拉松投资团队对创新药行业二级市场投资近 20 多的长期研究和实践,做出的阶段性总结提炼,主要由医药组投资经理刘翎、王攀峰负责撰写,首席研究官孔鹏提供指导,钟兆民先生和陆江川博士对本文亦有贡献。)

更多对全球市场、跨国公司和中国经济的深度分析与独家洞察,欢迎访问 Barron's 巴伦中文网官方网站