文 | 财华社

2020 年 9 月在深交所挂牌上市的快消品电商企业若羽臣 (003010.SZ),近两年迅速在新消费赛道“ 出圈”,成为 A 股市场中备受资金追捧的“ 网红股”。

同花顺数据显示,若羽臣股价 (前复权) 自去年 9 月起一路走高,过去一年累计涨幅超 700%,成为新消费概念板块中表现最抢眼的股票之一。截至发稿,公司 A 股总市值已突破百亿,达到约 137 亿元。

港股新消费板块同样表现活跃。今年以来,老铺黄金 (06181.HK)、泡泡玛特 (09992.HK)、上美股份 (02145.HK) 等股价均实现两倍以上增长,毛戈平 (01318.HK) 涨幅也超 85%。在此背景下,若羽臣紧跟“A+H” 上市热潮,近日正式向港交所递交招股书,计划于主板挂牌上市,由中信建投和广发证券担任联席保荐人。

转型切入新消费自营赛道

若羽臣 2011 年成立于广州,自创立之初便深耕电商赛道,主营美妆、宠物食品及大健康等类目的电商代运营业务,是国内头部电商 TP(电商代运营) 公司之一。

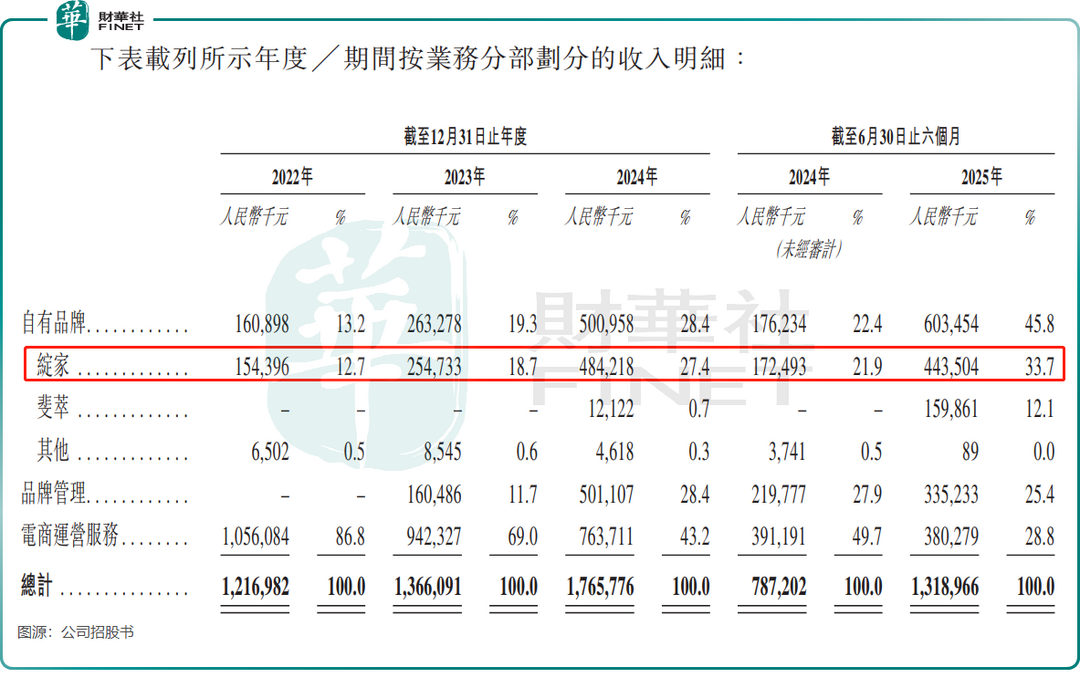

2020 年是公司战略转型的关键一年。若羽臣当年决定亲自“ 下场”,推出自有家居清洁护理品牌—— 绽家,定位高端香氛家居清洁市场,正式进军自有品牌业务。此后,公司又于 2024 年和 2025 年相继推出专注口服美容的品牌“ 斐萃” 和麦角硫因膳食补充剂品牌“ 纽益倍”。

与此同时,若羽臣继续通过品牌管理与电商运营服务与第三方品牌合作,维持其多元化业务结构。

当前新消费浪潮席卷市场,消费者更加注重个性化体验与价值观认同,推动品牌从“ 卖产品” 向“ 塑造共鸣” 转型。据申万宏源数据,具有“ 悦己” 属性的消费品类增长迅猛,如“ 谷子经济” 在 2024 年市场规模已达 1689 亿元,同比增长 40.6%。

若羽臣的转型正是瞄准这一趋势。招股书中,公司自称是一家“ 以消费者需求为核心驱动的新消费品牌公司”,强调其具备在多品类、多人群赛道持续打造爆款的能力。公司构建以“ 悦己”、“ 健康”、“ 品质” 为核心理念的品牌矩阵,覆盖家居清洁、膳食补充剂等潜力品类。

以若羽臣自主品牌的拳头产品绽家为例,该品牌的产品包括了洗衣液、车载香薰、除菌液和地板清洁剂等,在“ 香氛+高效清洁” 的功能基础上,若羽臣强化了“ 悦己与生活美学” 的心智建设,兼具了功能与情感。

根据弗若斯特沙利文的资料,按 2022 年至 2024 年零售额的复合年均增长率计算,绽家 72.6% 的增长率是中国家居清洁护理行业中成规模品牌中增速 No.1 的市场参与者。

若羽臣的野心不止国内,还将目光瞄准了海外市场,并取得不错的成绩。2025 年上半年,公司来自海外市场的收入比重达到了 32.6%。

主营业务衰落,“ 悦己” 产品撑起大梁

凭借自有品牌的成功,若羽臣驶入增长快车道,业绩表现亮眼。

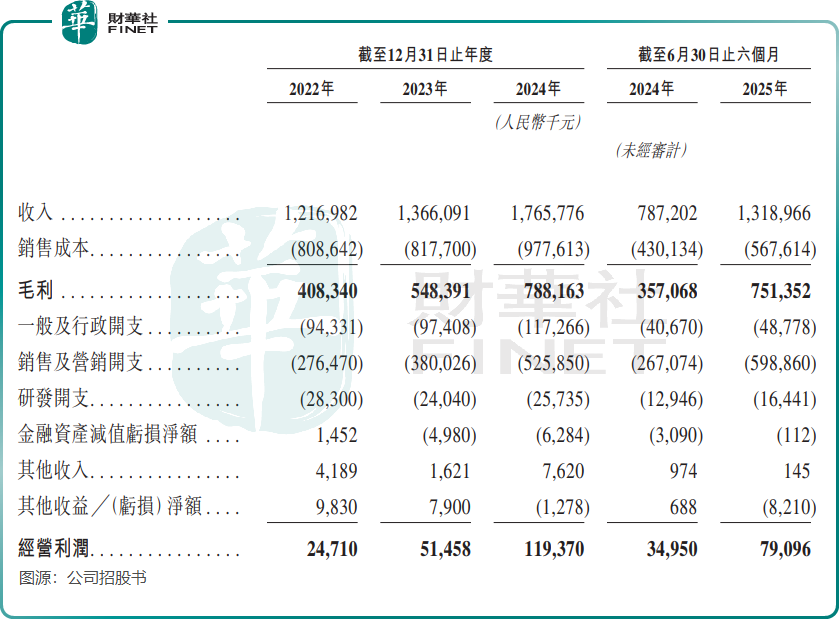

公司总收入从 2022 年的 12.17 亿元增长至 2024 年的 17.66 亿元,年复合增长率达 20.5%;净利润从 3379.1 万元攀升至 1.06 亿元,复合年增长率高达 76.8%。2025 年上半年,公司实现营业收入 13.19 亿元,同比增长 67.6%,净利润同比增幅也达到 85.6%。

值得注意的是,若羽臣营收结构出现明显转变:自有品牌业务迅速崛起,并在 2025 年上半年取代电商运营服务,成为公司第一大收入来源。而在 2022 年仍贡献 10.56 亿元收入的电商运营服务业务,到 2024 年已降至 7.63 亿元,下滑趋势持续。

对于电商运营服务业务持续走下坡路的原因,若羽臣表示主要是由于对公司品牌合作伙伴组合进行了战略优化,以提高整体服务质量。

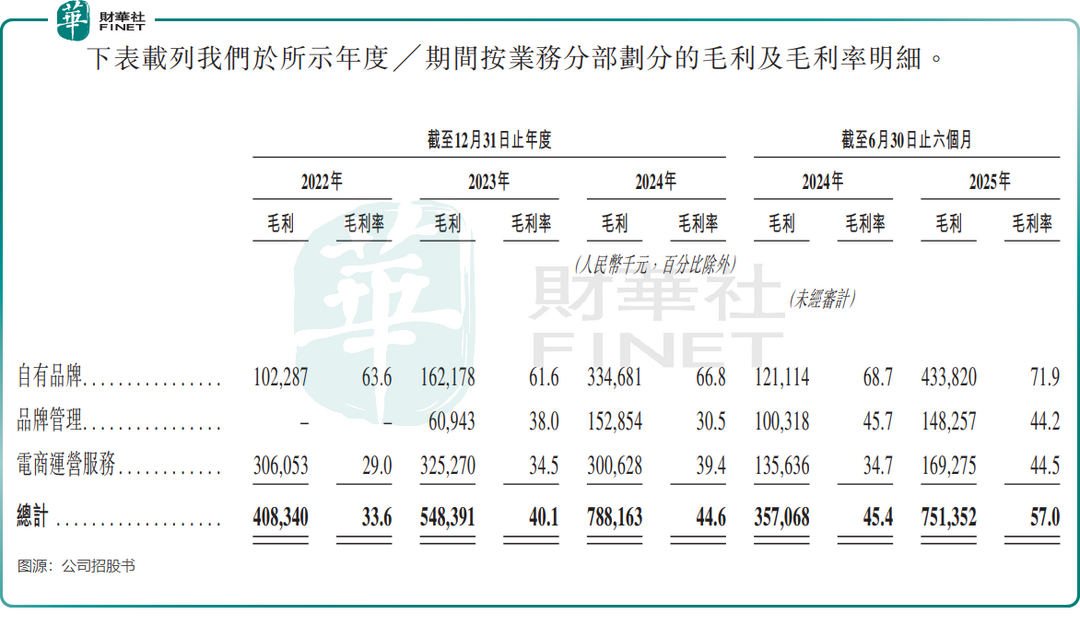

电商平台自有品牌溢价能力更强,核心原因在于从根本上重构和缩短了价值链,相比销售第三方品牌模式最大的结构性优势。根据招股书,若羽臣自有品牌毛利率远高于其他两大业务。

自 2022 年起,若羽臣自有品牌毛利率持续走俏,2025 年上半年毛利率更是突破 70%,至 71.9%,而品牌管理和电商运营服务亦有不同程度提升,上半年毛利率均在 44%。

这一变化表明,若羽臣已成功将其在电商领域长期积累的数据、运营与营销能力,在自有品牌业务中实现了价值最大化,标志着公司完成了从“ 为他人作嫁衣” 到“ 为自己创品牌” 的战略转型。

高增长背后的隐忧

尽管业绩高速增长,若羽臣仍面临若干值得投资者警惕的风险。

首先,公司对少数电商平台依赖度过高。

2025 年上半年,公司自有品牌在抖音渠道实现零售额 5.07 亿元,占全渠道零售额的 61.4%。尽管短期享受了平台流量红利,但长期来看,平台政策变动、算法调整或合作关系的任何变化都可能对经营造成重大冲击。

2024 年,公司销售及营销开支与研发投入呈现显著失衡:前者达 5.26 亿元,后者仅 0.26 亿元,销售及营销开支占营业总收入的比重已达 29.78%。

更值得关注的是 2025 年上半年的变化:销售及营销开支同比激增 124.2% 至 5.99 亿元,这一数字已超过 2024 年全年开支规模,其占营业总收入的比重也进一步攀升至 45.4%。对此,若羽臣表示,主要是由于加强力度推广自有品牌及品牌管理业务而导致营销开支有所增加。

财华社对财报进一步拆解发现,2025 年上半年 5.99 亿元的销售及营销开支额中,营销开支占比达 83.6%,约为 5 亿元。这营销开支主要指向两类核心用途:一是在电商平台上获取流量、推广产品产生的费用,二是支付给合作 KOL 与 KOC 的佣金。

这种依靠营销驱动增长的模式,虽短期效益显著,但长期可能导致产品创新不足、品牌忠诚度难以持续,在竞争加剧和产品同质化的背景下面临增长可持续性的考验。

最后,若羽臣第二大股东朗姿股份 (002612.SZ) 今年 3 月以来多次减持公司股份,合计减持超 1000 万股。在若羽臣快速发展且股价接连创新高之际,大股东频频减持股份,不免影响投资者信心。

总结

若羽臣的转型故事确实令人印象深刻,从电商代运营服务商到自有品牌打造者,公司成功抓住了新消费浪潮,实现了业绩的迅猛增长。然而,在资本市场的追捧下,投资者更应关注其商业模式的长期韧性。若羽臣能否在保持营销优势的同时,加强研发投入、优化渠道结构,将决定这家“ 网红” 企业能否从“ 流量故事” 成长为真正穿越周期的伟大品牌。

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App