文 | 听筒 Tech

一边是“ 增收不增利”,一边是主业增长承压,新业务前景未明。即便是强如巨头特斯拉,也正走在十字路口。

北京时间 2025 年 10 月 23 日,特斯拉交出了一份充满矛盾的第三季度成绩单,营收 280.95 亿美元,创下历史新高,同比增长 12%;但净利润却同比下滑 37%,仅为 13.73 亿美元。

毋庸置疑,这份财报浓缩了特斯拉当下的现实与未来。从数据来看,尽管汽车业务有所增长,但却疲态尽显,而马斯克,显然对汽车业务不再在意,他将目光投向更遥远的 AI 战场。

马斯克对 AI 的执着过于明显,在财报电话会上,他甚至没有花时间讨论汽车市场,而是将重心完全放在人工智能、自动驾驶和人形机器人上,他说,“ 公司正处于将 AI 带入现实世界的‘ 关键拐点’。”

当然,马斯克也知道,AI 进入现实世界并不容易,他自己也说,“ 在落地时必须面对现实挑战。”

只是,这个挑战,充满未知,而特斯拉,却亟需一个确定。

增长背后的利润陷阱

不可否认的是,特斯拉依然“ 能打”。

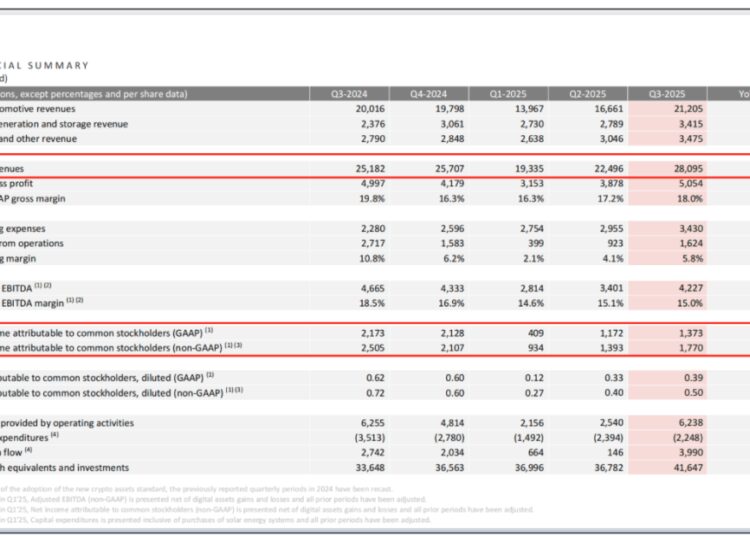

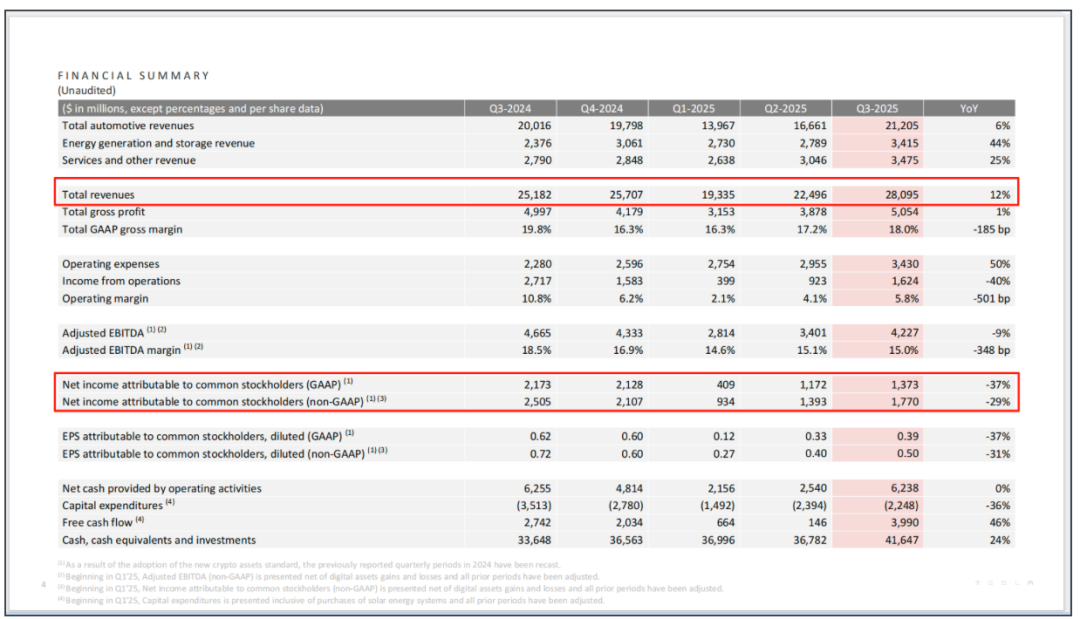

从财报数据来看,特斯拉本季度的营收颇为亮眼,本季度总收入突破新高,实现 280.95 亿美元,同比增长了 11.57%,高于 272 亿美元的市场预期。

尤其在最核心的卖车收入上,本季度总营收 212 亿美元,高于市场预期 209 亿美元。此前,市场预期,特斯拉三季度卖车收入将呈现环比下滑的状态,但实际同比增长 6%。

市场分析认为,主要原因在于卖车单价基本环比和上季度持平。本季度,特斯拉每卖一辆车的收入为 4.18 万美元,环比上季度持平。

图:特斯拉第三季度财报相关数据 来源:特斯拉财报 《听筒 Tech》 截图

市场分析指出,主要原因在于特斯拉在美国提高了 Model S/X 的价格,以及在中国推出价格更高的 Model Y L 版本,抵消了 Model 3/Y 的折扣,以及各地区提供的贷款折扣优惠影响。

值得注意的是,能源业务成为财报中一大亮点,收入飙升 44% 至 34.15 亿美元,显示出特斯拉在电动车之外的第二增长曲线正在形成。

而在服务业务上,本季度同样有明显提升,三季度 34 亿美元的服务收入,环比提升 4 亿美元,主要由于保险业务与服务中心业务收入的提升。

不过,遗憾的是,尽管营收可观,但即便是强如特斯拉,也陷入了“ 增收不增利” 的利润陷阱。

数据显示,本季度,特斯拉的净利润同比大幅下滑 37%。分析指出,净利润的大幅下滑,与特斯拉在三季度推出更低价的车型以及运营成本增加有关。

从财报数据来看,尽管汽车业务有所增长,但实际上,汽车业务增长明显乏力,这实际上已经成为特斯拉的明显软肋。第三季度特斯拉汽车业务收入仅增长 6% 至 212.05 亿美元,远低于总营收增速。

尽管交付量达 49.7 万辆创历史新高,但这是以牺牲利润为代价换来的。10 月初,特斯拉在美国推出了 Model 3 和 Model Y 的标准版车型。其中,Model 3 标准版起售价为 36990 美元,比之前便宜了 5000 美元,降幅约 12%。Model Y 标准版起售价为 39990 美元,较之前降低了 5500 美元,降幅约 12.1%。

这一定程度上影响了整体汽车毛利率,本季度,汽车毛利率环比上季度 17.2% 下滑至 17%,主要由于纯毛利的碳积分收入贡献的减少。

更重要的是,特斯拉的平价车型策略也引发质疑。为吸引价格敏感型消费者,特斯拉推出电池更小、电机功率更低的功能简化版车型。然而,这种“ 降价减配” 策略在提振销量的同时,可能进一步损害利润率和品牌价值。

运营成本方面,公司称支出增加与人工智能及“ 其他研发项目” 有关,数据显示,特斯拉在人工智能等领域的投入导致运营成本增加约 50%。

外部环境挑战同样不容忽视。特朗普政府对进口汽车零部件加征关税,导致特斯拉上季度额外支出超过 4 亿美元。同时,马斯克的政治言论引发部分消费者抵制,欧洲市场销量持续下滑。

分析师对特斯拉未来走势并不乐观。

相关报道指出,Barclays 分析师 Dan Levy 预测,特斯拉第四季度交车量可能降至 42.5 万辆,低于市场共识的 44.8 万辆,远低于第三季度的 49.7 万辆。《彭博》 分析师 Steve Man 更是直言,“ 用‘ 坠崖式下滑’ 来形容一点也不为过。”

未来赌注,马斯克的 AI 野心

不过,尽管“ 增收不增利”,但很显然,马斯克并不是十分在意。面对核心汽车业务的挑战,马斯克正将特斯拉的未来押注在人工智能 (AI) 领域。

马斯克毫不掩饰他对 AI 的野心,在财报电话会议上,他甚至没有过多解读汽车业务,而是将叙事重心彻底转向人工智能、自动驾驶出租车 (Robotaxi) 和人形机器人擎天柱 Optimus。

马斯克宣称,特斯拉正处于将 AI 带入现实世界的“ 关键拐点”,“ 随着我们将人工智能带入现实世界,特斯拉和我们的未来战略正处于一个关键的转折点。”

自动驾驶出租车是马斯克 AI 战略的核心一环。

在电话会上,马斯克表示,对实现超越人类安全水平的“ 无监督完全自动驾驶” 已拥有“ 清晰的认识” 和“100% 的信心”,这是他决定尽快扩大汽车产能的原因。

马斯克透露,将在 2025 年年底前移除奥斯汀大部分地区 Robotaxi 车辆上的安全驾驶员,并预计在 2025 年底前将 Robotaxi 服务拓展至 8 至 10 个新市场。并且,专门为完全自动驾驶设计、不含方向盘和踏板的 Cybercab 计划于 2026 年第二季度开始生产。

数据显示,截至目前,特斯拉在奥斯汀的 Robotaxi 已累计行驶超过 25 万英里,在旧金山的车队更已行驶超过 100 万英里。

当然,马斯克对 Robotaxi 的部署态度谨慎,“ 我们对 Robotaxi 的部署非常谨慎,显然,即使是一次事故也会成为全球头条新闻,所以我们最好采取谨慎的态度。”

人形机器人 Optimus 是另一项重点投入领域。马斯克透露,特斯拉计划在 2026 年第一季度展示 Optimus V3 原型,马斯克称其“ 看起来会像一个穿着机器人套装的人”。

当然,一如既往,对于 Optimus 业务,马斯克仍然给了很宏伟的远期畅想,目标是 2026 年底搭载 100 万产能产线,再往后推出的 Optimus 4,年产量目标会是 1000 万台;而 Optimus5 的年产量甚至可能达到 5000 万台或 1 亿台。

对于 Optimus 业务,马斯克雄心勃勃,在他看来,“ 特斯拉 Optimus 可能成为世界上销量规模最大的产品。”

当然,马斯克也明确了特斯拉未来的产品路线图。他表示,公司计划在 2026 年开始量产 Cybercab、重型电动卡車 Semi,以及新型电池储能系统 Megapack 3。

其中 Cybercab 生产将于第二季度开始,马斯克预计,Cybercab 需求将“ 异常旺盛”,且不会牺牲利润率。

实际上,马斯克的 AI 野心,从未像今天这样赤裸而直白。

在特斯拉第三季度财报电话会议的尾声,他直言不讳,“ 我在特斯拉需要足够的投票控制权,因为我在这里建立机器人军团。” 在市场看来,这番言论与其说是诉求,不如说是通牒,“ 要么支持他的 AI 愿景,要么他可能离开。”

现实与愿景的鸿沟

尽管盈利表现不佳,特斯拉市值仍突破 1.4 万亿美元,其市盈率高达约 250 倍,是标普 500 指数中第四昂贵的股票。

或许,市场对特斯拉的估值,已完全脱离传统汽车制造商的范畴。此前,科技研究机构 Futurum Group 首席执行官 Daniel Newman 就表示,“ 特斯拉的故事从来不是关于这一季的业绩,而是关于它是否能不断创新向未来。”

不过,市场对于马斯克关于 AI 的宏大“ 画饼” 并不买账,而其对于 Robotaxi、Optimus 的推进目标下调,似乎也表明这些新业务的进展并不如之前所预想的那么顺利。因此,公司股价在财报发出后,盘后持续表现疲弱,一度下跌近 5%。

尽管北京时间 10 月 24 日有所拉升,但投资者对特斯拉的讨论颇为热烈,有投资者直言,“ 这种情况下,卖出,或许是最稳妥的投资方式。”

图:特斯拉的股价走势 来源:老虎证券 《听筒 Tech》 截图

分析师观点呈现两极分化。看多者认为特斯拉是全球现实世界人工智能的领导者;看空者则指出其 AI 业务距离盈利仍然遥远,且面临日益激烈的竞争。

看空者的担忧不无道理,即便是马斯克自己,显然也对未来的挑战心知肚明。同时下调 Optimus 和 Robotaxi 的近期推进目标,便意味着马斯克清楚地知道目前技术面临的挑战。

实际上,在核心的自动驾驶领域,特斯拉在技术路线、数据获取和系统可靠性方面都遇到了不小的麻烦。

比如,特斯拉坚持的纯视觉方案便越来越被市场质疑。有观点认为,该方案在恶劣天气、远端障碍物识别等复杂场景下存在感知盲区。相比之下,激光雷达与摄像头融合的方案被一些业内人士认为更安全,尽管成本更高。

更重大的挫折是,特斯拉为摆脱对英伟达依赖而自研的超级计算机 Dojo 项目已于 2025 年 8 月宣告失败并解散团队。

这迫使特斯拉转向与三星等合作伙伴开发芯片,并扩容基于英伟达等厂商芯片的“Cortex” 超算。这不仅打乱了其技术规划,也暴露了在 AI 半导体领域单打独斗的巨大风险。

而作为特斯拉 AI 战略商业化的重要载体,自动驾驶出租车的推进同样步履维艰,并伴随着公众对其安全性和数据透明度的信任危机。

此前,在奥斯汀的公开测试中,特斯拉 Robotaxi 车辆被拍到出现了驶入对向车道、在路口不当停车、无预警急刹车等多种驾驶失误。这些问题的曝光,无疑会影响公众和监管机构对这项新技术的接受度。

且根据特斯拉自己发布的报告,其 Autopilot 系统每个季度的平均事故间距里程已连续三个季度出现同比下降,安全性数据正在恶化。

同时,特斯拉在事故数据透明度方面也备受指责。有报道称,特斯拉可能在事故发生后将关键数据“ 脱钩” 使其在系统中看似从未存在。在一起美国的诉讼中,甚至披露了特斯拉在事故后将包含碰撞视频和数据的关键文件打包上传并删除本地备份的情况。

实际上,除技术问题外,特斯拉还面临日益严格的监管审查、数据透明度危机以及巨大的财务投入压力。诸此种种,或许都让马斯克对预期采取了更谨慎的态度。

此前,在第二季度的财报会上,马斯克曾设定了在年底前将 Robotaxi 服务覆盖美国一半人口的激进目标,但三个月后他的表述变为在年底前将该服务扩展至 8 到 10 个城市。关于 Optimus,马斯克则将其生产线启动时间从之前设定的明年年初推迟至明年年底。

在汽车业务上,马斯克面临的压力也不小。早在今年第二季度,特斯拉的营收为 225.0 亿美元,同比就减少 12%;净利润 11.72 亿美元,同比减少 16%。销量方面,特斯拉第二季度全球汽车交付量约为 38.4 万辆,同比下降 13%。

不可否认的是,中国产新能源车一定程度上正在蚕食特斯拉的市场份额,这对特斯拉而言,是一个必须正视的事实。

而此前,马斯克也直言,“ 特斯拉正处于一个‘ 奇怪的过渡期’。这是否意味着我们可能会有几个艰难的季度?是的,我们可能会有几个艰难的季度。我不是说一定会有,但可能会有。”

一定意义上,随着 2025 年步入尾声,特斯拉站在了关键的十字路口。一边是创造 281 亿美元营收的当下,另一边是马斯克押注的 Robotaxi、Optimus 机器人等 AI 驱动未来。

虽然资本市场仍在为马斯克的愿景投票,只是,现实世界的盈利压力从未如此巨大。

当然,马斯特依旧是那个狂人。

“ 有必要强调的是,特斯拉确实是现实世界人工智能领域的领导者。没有人能做到我们在现实世界人工智能领域所能做到的。” 在三季度电话会议上,马斯克如是说。

只是,自信宣言能否变成实实在在的利润,将决定特斯拉是继续翱翔还是坠落凡尘。

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App