【TechWeb】 上汽集团旗下网约车平台享道出行正式开启 IPO 进程。

据港交所官网,10 月 28 日,享道出行向港交所递交上市申请,联席保荐人为中金公司、国泰君安国际。

招股书显示,享道出行为中国全场景智慧出行平台,由上汽总公司发起成立,在发展过程中引入了 Momenta、高德、宁德时代等关键产业链投资者,业务覆盖个人出行 (网约车服务)、企业出行 (车辆租赁) 及未来出行 (即 Robotaxi 服务) 等多元场景需求。

其中,网约车服务是享道出行的核心业务,贡献了近八成营收。根据弗若斯特沙利文的资料,2024 年,以交易总额 ((GTV) 计,享道出行在国内网约车平台中排名第五。

「老大哥」 滴滴三年前从美股退市,排名第二的曹操出行今年 6 月登陆港交所,开盘即破发。排名第三和第四的 T3 出行、首汽约车暂未有公开上市动作。此次报考上市的享道出行成色几何?

三年半累亏 19 亿 近八成营收来自网约车服务

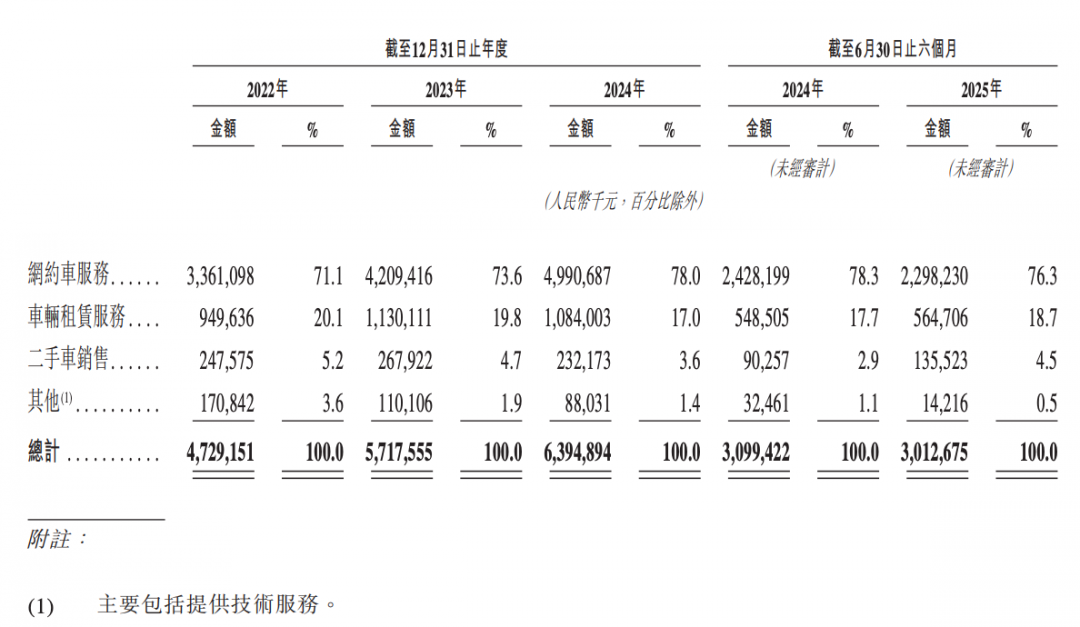

享道出行背靠上汽,近几年增长势头强劲。招股书显示,2022 年、2023 年及 2024 年,享道出行营收分别为 47.29 亿元、57.18 亿元及 63.95 亿元,年复合增长率为 16.3%。

2025 年上半年营收 30.13 亿元,同比减少 2.8%,主要原因为网约车服务的营收下降。因完单量减少,享道出行网约车服务营收同比减少 5.4% 至 22.98 亿元,2024 年上半年则为 24.28 亿元。

网约车服务为享道出行的核心业务,2022 年、2023 年、2024 年及 2025 年上半年,网约车服务收入占总营收的比重分别为 71.1%、73.6%、78.0%、78.3% 及 76.3%。

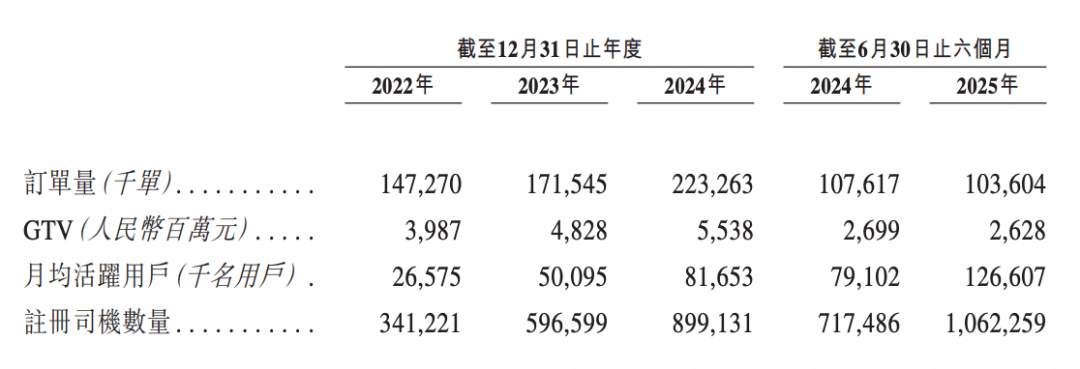

截至 2025 年 6 月 30 日,享道出行的网约车服务已覆盖中国 85 个城市,注册司机数量约 106.2 万名。2024 年,实现日均订单超过 60 万单,GTV 超 55 亿元。

贡献营收的另一主要业务为车辆租赁服务,主要通过 「享道租车」 为企业客户提供汽车租赁服务。2022 年、2023 年、2024 年及 2025 年上半年,车辆租赁服务收入占比分别为 20.1%、19.8%、17.0%、17.7% 及 18.7%。

此外,享道出行的营收来源还包括二手车销售及其他,2025 年上半年,这两块业务收入占比为 5%。根据招股书,二手车销售收入会根据车队更新计划及二手车市场情况有所波动。

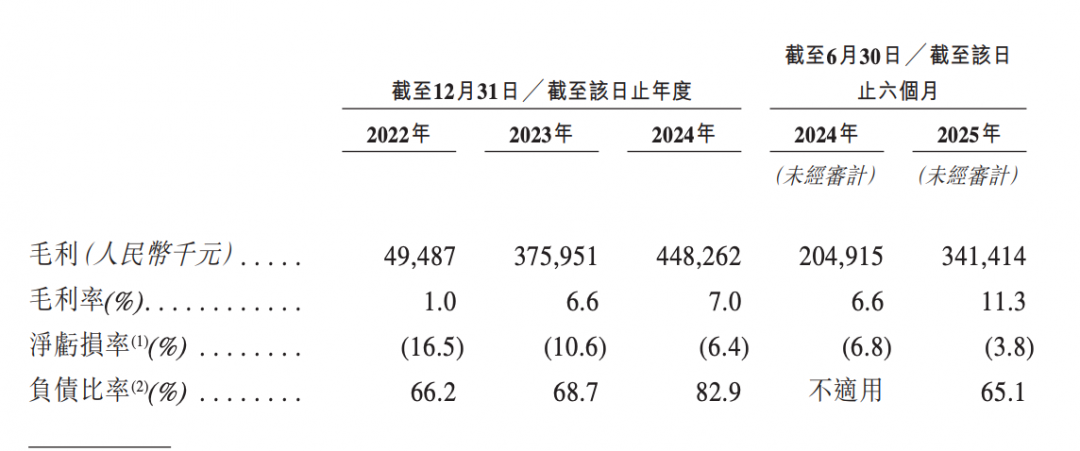

虽然营收增长强劲,但目前享道出行尚未实现盈利。2022 年、2023 年、2024 年及 2025 年上半年,录得亏损分别为 7.82 亿元、6.04 亿元、4.07 亿元及 1.15 亿元,三年半累计亏损超 19 亿元。

根据招股书,享道出行的盈利能力有所提升,毛利率和净亏损率持续优化。2022 年、2023 年、2024 年,其毛利率分别为 1%、6.6%、7%,2025 年上半年进一步提升至 11.3%。净亏损率则从 2022 年的 16.5% 收窄至 2025 年上半年的 3.8%。如果能够延续这一趋势,享道出行有望在不久后实现盈利。

过度依赖聚合平台 自有平台订单量不足 2%

作为国内排名第五的网约车平台,享道出行的网约车业务严重依赖聚合平台。

根据招股书,享道出行通过自有渠道 (享道出行 APP、微信和支付宝小程序) 与包括高德打车、滴滴、百度地图、腾讯出行和美团在内的聚合平台为个人用户提供网约车服务。

2022 年、2023 年、2024 年及 2025 年上半年,享道出行的网约车订单量分别为 1.47 亿单、1.72 亿单、2.23 亿单及 1.04 亿单,其中来自聚合平台的订单量分别为 1.35 亿单、1.59 亿单、2.17 亿单及 1.02 亿单,占比分别为 91.8%、92.4%、97.3% 及 98.1%。

也就是说,近三年半,享道出行对聚合平台的依赖越来越深,到了今年上半年,其自有平台的订单量已不足 2%。

需要注意的是,如果长期依赖聚合平台,用户粘性也会转移,用户最后还是活跃在聚合平台,而非自有平台。

招股书显示,截至 2025 年 6 月 30 日,享道出行的注册用户规模为 2000 万,而月均活跃用户为 1.27 亿,意味着超 1 亿用户都活跃在聚合平台上。

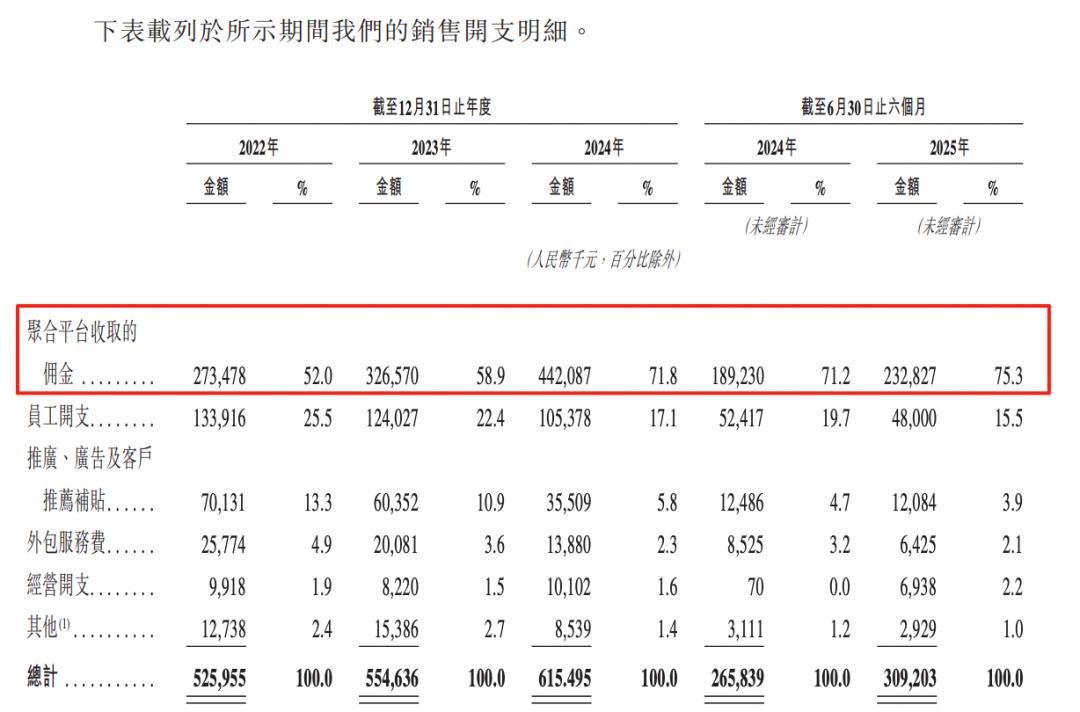

从成本角度来看,享道出行的经营开支主要包括研发开支、销售开支以及行政开支,其中销售开支占比最大,而超 7 成销售开支都用在了给聚合平台交佣金。

2022 年、2023 年、2024 年及 2025 年上半年,享道出行的销售开支占总营收的比重在 10% 左右,分别为 5.26 亿元、5.55 亿元、6.15 亿元及 3.09 亿元,其中聚合平台收取的佣金分别为 2.73 亿元、3.27 亿元、4.42 亿元及 2.33 亿元。作为对比,享道出行的研发开支分别为 1.71 亿元、1.69 亿元、8543.6 万元、4458.3 万元。也就是说,2025 年上半年,享道出行给聚合平台交的佣金是研发开支的 5 倍。

事实上,对聚合平台的过度依赖,享道出行不是个例,今年 6 月上市的曹操出行也存在这种情况。根据招股书数据,曹操出行从聚合平台获取的订单量占比从 2021 年的 43.6% 增至 2024 年上半年的 83.1%,总交易总额依赖度也从 43.8% 升至 82.6%。

这种模式虽然短期内提升了订单规模,但削弱了享道出行们作为独立平台的竞争力。所以业内也有一种说法,享道出行、曹操出行成了高德们的 「打工仔」。

【TechWeb】 上汽集团旗下网约车平台享道出行正式开启 IPO 进程。

据港交所官网,10 月 28 日,享道出行向港交所递交上市申请,联席保荐人为中金公司、国泰君安国际。

招股书显示,享道出行为中国全场景智慧出行平台,由上汽总公司发起成立,在发展过程中引入了 Momenta、高德、宁德时代等关键产业链投资者,业务覆盖个人出行 (网约车服务)、企业出行 (车辆租赁) 及未来出行 (即 Robotaxi 服务) 等多元场景需求。

其中,网约车服务是享道出行的核心业务,贡献了近八成营收。根据弗若斯特沙利文的资料,2024 年,以交易总额 ((GTV) 计,享道出行在国内网约车平台中排名第五。

「老大哥」 滴滴三年前从美股退市,排名第二的曹操出行今年 6 月登陆港交所,开盘即破发。排名第三和第四的 T3 出行、首汽约车暂未有公开上市动作。此次报考上市的享道出行成色几何?

三年半累亏 19 亿 近八成营收来自网约车服务

享道出行背靠上汽,近几年增长势头强劲。招股书显示,2022 年、2023 年及 2024 年,享道出行营收分别为 47.29 亿元、57.18 亿元及 63.95 亿元,年复合增长率为 16.3%。

2025 年上半年营收 30.13 亿元,同比减少 2.8%,主要原因为网约车服务的营收下降。因完单量减少,享道出行网约车服务营收同比减少 5.4% 至 22.98 亿元,2024 年上半年则为 24.28 亿元。

网约车服务为享道出行的核心业务,2022 年、2023 年、2024 年及 2025 年上半年,网约车服务收入占总营收的比重分别为 71.1%、73.6%、78.0%、78.3% 及 76.3%。

截至 2025 年 6 月 30 日,享道出行的网约车服务已覆盖中国 85 个城市,注册司机数量约 106.2 万名。2024 年,实现日均订单超过 60 万单,GTV 超 55 亿元。

贡献营收的另一主要业务为车辆租赁服务,主要通过 「享道租车」 为企业客户提供汽车租赁服务。2022 年、2023 年、2024 年及 2025 年上半年,车辆租赁服务收入占比分别为 20.1%、19.8%、17.0%、17.7% 及 18.7%。

此外,享道出行的营收来源还包括二手车销售及其他,2025 年上半年,这两块业务收入占比为 5%。根据招股书,二手车销售收入会根据车队更新计划及二手车市场情况有所波动。

虽然营收增长强劲,但目前享道出行尚未实现盈利。2022 年、2023 年、2024 年及 2025 年上半年,录得亏损分别为 7.82 亿元、6.04 亿元、4.07 亿元及 1.15 亿元,三年半累计亏损超 19 亿元。

根据招股书,享道出行的盈利能力有所提升,毛利率和净亏损率持续优化。2022 年、2023 年、2024 年,其毛利率分别为 1%、6.6%、7%,2025 年上半年进一步提升至 11.3%。净亏损率则从 2022 年的 16.5% 收窄至 2025 年上半年的 3.8%。如果能够延续这一趋势,享道出行有望在不久后实现盈利。

过度依赖聚合平台 自有平台订单量不足 2%

作为国内排名第五的网约车平台,享道出行的网约车业务严重依赖聚合平台。

根据招股书,享道出行通过自有渠道 (享道出行 APP、微信和支付宝小程序) 与包括高德打车、滴滴、百度地图、腾讯出行和美团在内的聚合平台为个人用户提供网约车服务。

2022 年、2023 年、2024 年及 2025 年上半年,享道出行的网约车订单量分别为 1.47 亿单、1.72 亿单、2.23 亿单及 1.04 亿单,其中来自聚合平台的订单量分别为 1.35 亿单、1.59 亿单、2.17 亿单及 1.02 亿单,占比分别为 91.8%、92.4%、97.3% 及 98.1%。

也就是说,近三年半,享道出行对聚合平台的依赖越来越深,到了今年上半年,其自有平台的订单量已不足 2%。

需要注意的是,如果长期依赖聚合平台,用户粘性也会转移,用户最后还是活跃在聚合平台,而非自有平台。

招股书显示,截至 2025 年 6 月 30 日,享道出行的注册用户规模为 2000 万,而月均活跃用户为 1.27 亿,意味着超 1 亿用户都活跃在聚合平台上。

从成本角度来看,享道出行的经营开支主要包括研发开支、销售开支以及行政开支,其中销售开支占比最大,而超 7 成销售开支都用在了给聚合平台交佣金。

2022 年、2023 年、2024 年及 2025 年上半年,享道出行的销售开支占总营收的比重在 10% 左右,分别为 5.26 亿元、5.55 亿元、6.15 亿元及 3.09 亿元,其中聚合平台收取的佣金分别为 2.73 亿元、3.27 亿元、4.42 亿元及 2.33 亿元。作为对比,享道出行的研发开支分别为 1.71 亿元、1.69 亿元、8543.6 万元、4458.3 万元。也就是说,2025 年上半年,享道出行给聚合平台交的佣金是研发开支的 5 倍。

事实上,对聚合平台的过度依赖,享道出行不是个例,今年 6 月上市的曹操出行也存在这种情况。根据招股书数据,曹操出行从聚合平台获取的订单量占比从 2021 年的 43.6% 增至 2024 年上半年的 83.1%,总交易总额依赖度也从 43.8% 升至 82.6%。

这种模式虽然短期内提升了订单规模,但削弱了享道出行们作为独立平台的竞争力。所以业内也有一种说法,享道出行、曹操出行成了高德们的 「打工仔」。