作为广告行业巨头的分众传媒,近期的几则公告却意外挑开了网贷行业正面临的艰难现状。

分众传媒近日发布的公告显示,董事会已审议通过相关议案,联营公司上海数禾信息科技有限公司 (下称 「数禾」) 将以合计 7.91 亿元对价,通过境内定向减资及境外股权返还形式,回购公司所持数禾 54.97% 股份。目前分众传媒已收到本次交易首付款 4.04 亿元,数禾不再是公司联营公司。

简言之,以 7.915 亿元对价,出手了所持数禾 54.97% 股权,交易后不再持股、不再纳入联营范围。

公告还显示,作为网贷行业中上游的数禾科技,其 2025 年第四季度业绩掉头向下,净亏损达到了约 6.84 亿元。去年 10 月落地的助贷新规的影响力可见一斑。

对于分众传媒而言,该笔出售案只是放弃了一只此前常年可以 「下金蛋的鸡」,且将获得近 9 亿元的投资回报。对于助贷行业而言,拥有约 500 亿在贷余额的数禾仅剩下不到 15 亿元的估值,各家上市公司的股价下行压力仍然不小。

分众十年前即押注网贷

数禾科技的起点可以追溯到 2015 年 8 月,创始人徐志刚曾是招商银行核心产品 「掌上生活」 负责人、信用卡中心作业部总经理以及创新业务中心总经理,创始团队大多具有招行卡中心背景。

「拿铁财经」 是其早期推出的智能投顾产品,彼时国内正掀起 AI 理财浪潮,招行及多家创业公司入局,但很快逐步式微。

2016 年 2 月,该公司旗下的拳头产品 「还呗」 问世——早期核心卖点是 「信用卡分期转贷」,即如果你的信用卡要还利息太贵,避免罚息,可以选择来还呗借一笔便宜的钱先把信用卡还了,再分期还给还呗。

紧接着,3 月,正在借壳七喜控股的分众传媒通过全资子公司斥资 1 亿元拿下了数禾科技 70% 股份。

2017 年 9 月,分众传媒通过股权调整,将刚刚成立且全资控股的重庆市分众小额贷款有限公司 100% 股权转让给数禾科技,回笼资金 1.2 亿元,数禾以此获得重要的互联网小贷牌照——2025 年 8 月,分众小贷大幅增资,从 3.355 亿元飙升至 8 亿元。财报还显示,2017 一年,分众传媒为数禾提供 4.43 亿元财务资助,支持其运营扩张。

此后,经历员工持股、转让以及新投资者增资,时众信息对数禾科技的持股比例被稀释至 35.88%。但是,在 2024 年之后,又因为数禾科技其他股东减资,时众信息的持股比例再度被动增加至近 54.97%。

值得注意的是,虽然长期控股过半,甚至早期曾控股 70%,但分众传媒始终没有获得、也没有尝试修改公司章程来获得数禾的控制权,始终保持财务投资者的身份。

伴随着行业东风,从 2018 年开始数禾科技迎来高速成长期。2019 年,数禾总资产同比激增 118.38%,营收增长 205.92%。

截止 2025 年上半年,数禾科技实现营业收入 70.03 亿元,同比增长 67%;净利润 6.31 亿元,同比增长 87%;资产规模升至 163.74 亿元,净资产也升至 50.47 亿元。数禾科技的业务版图扩展至消费信贷、小微企业信贷和场景分期,在贷规模一度达 500 亿元,手握网络小贷与融资担保双牌照。还呗累计激活用户 1.7 亿,为 2700 万用户提供个人消费信贷服务。

虽经大幅折扣,但仍获利不菲

虽然经历了大幅折扣,纵观这笔投资,分众传媒的整体收益率相当可观。

简单测算下,初始投资规模 1 亿元,第二年通过股权调整卖了部分股权换回 1.2 亿元,如今又以 7.91 亿元清仓退出,相当于分众在这笔投资里赚了 8.11 亿元,且本次已有首付 4.04 亿元落袋为安。

当然,如果以助贷新规落地前计,分众传媒如今的收益缩水甚多。

中联资产评估出具的 《资产评估报告》 显示,截至 2025 年 12 月 31 日,根据市场法评估得出的数禾 54.97% 股权账面价值为 29.44 亿元 (未经审计),但评估值仅为 7.82 亿元,评估减值 21.62 亿元,减值率达到 73.45%。

不过,高达 21.62 亿元的巨额减值,本质上是会计层面的数字调整。在过去数年里,数禾科技一直处于盈利状态,分众按持股比例将数禾的利润计入账面,逐步抬高了股权价值。公告称,「自 2019 年起至 2025 年三季度,数禾经营情况稳定,保持持续盈利能力,故其不存在减值迹象的情形」。到 2025 年底,分众持有的数禾科技账面估值 29.44 亿元。当行如今业逻辑发生变化、评估值回落时,账面价值在减值测试中一次性被修正。

有意思的是,2026 年一季度分众反而会迎来一笔 「意外之财」。按照会计准则,之前因为数禾估值上涨而计入资本公积的 5.65 亿元,一直被锁在资产负债表里。交易完成后,相关的资本公积 5.65 亿元将转入当期投资收益,导致归母净利润增加 5.65 亿元。

申万宏源指出,数禾科技此前长期贡献投资收益,预计对表观利润有小幅影响,但对公司自由现金流无影响。根据历史报表,数禾科技过去 5 年,每年贡献分众约 2.0-5.0 亿左右投资收益,预计分众退出数禾后表观利润有小幅影响。但考虑此前数禾科技长期未分红,仅对长期股权投资账面价值和利润表投资收益有影响,不影响公司现金流,不影响公司持续分红的能力。

值得注意的是,分众还通过其主营电梯广告业务帮助推广 「还呗」,以此获得广告收入。分众传媒 2021 年年报显示,当年收到关联方数禾科技超 9300 万的广告收入。此后三年的年报中未列出该项数据。

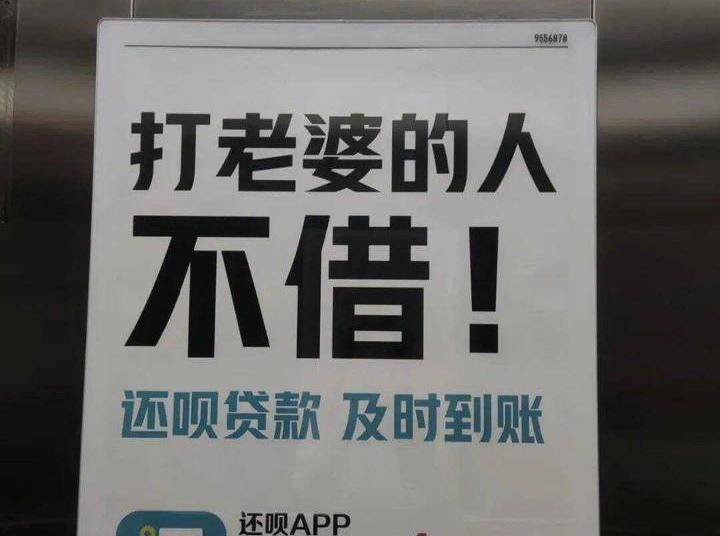

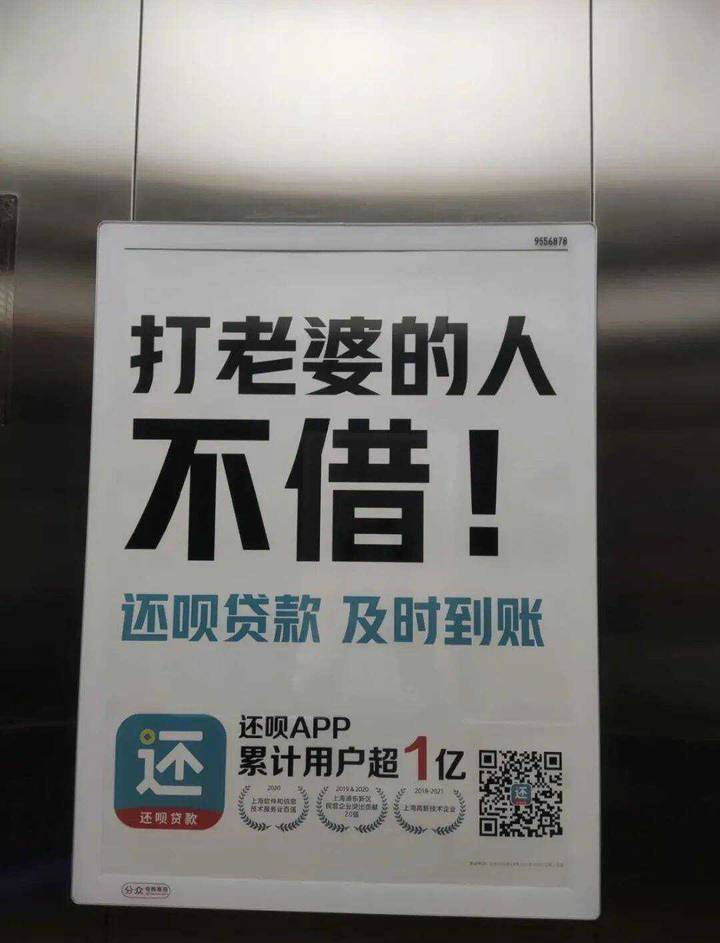

2021 年,还呗通过分众传媒投放的一则楼宇广告 「打老婆的人不借」 曾一度引发争议

网贷艰难时期的样本

各网贷上市公司 2025 年上半年的主要业绩指标与数禾科技的对比

虽然对于分众传媒来说,这笔出售案不算是坏消息,但对于网贷行业而言,高达 73.45% 的减值率却反映出了一个略显残酷的行业样本。

巴伦中文网梳理了各家网贷行业上市公司 2025 年上半年的主要业绩指标,以及 2026 年 1 月 29 日的收盘市值——需要注意的是,目前各家平台的市值大都只是高点的三分之一甚至四分之一。

综合来看,数禾的营收表现其实非常惊人。70.03 亿元的 H1 营收,几乎与信也科技 (70.59 亿元) 持平,甚至还略高于乐信,处于上市平台的第一梯队。

不过,数禾的盈利效率在头部玩家中处于垫底位置。比如,奇富科技用 99 亿营收换回了 35 亿利润;小赢科技用 38 亿营收就换回了近 10 亿利润。数禾拥有 70 亿营收,却只剩下了 6.31 亿利润。这种 「高营收、低利润」 的特征说明,数禾的获客成本或者风险成本相对更高。这在一定程度可以解释了为什么它在去年四季度会突然掉头巨亏。

从另一个角度看,数禾科技这次仅约 14 亿的估值,也为整个助贷行业划定了一个极具参考性的资产水位线。将这一真实成交的估值作为锚点,横向对比几家上市平台 2025 年上半年的数据,部分平台的市值确实存在高估的风险:

比如, 信也科技在 2025 年上半年的营收为 70.59 亿元,与数禾的 70.03 亿元几乎完全持平。尽管信也的利润 (14.89 亿) 显著高于数禾 (6.31 亿),且在贷余额规模更领先,但其 88 亿元的市值是数禾估值的 6 倍多。

再比如, 宜人智科上半年的净利润 (6.05 亿) 略低于数禾 (6.31 亿),且其在贷余额 (312 亿) 仅为数禾 (约 500 亿) 的六成左右。然而,宜人智科的市值却达到了 25 亿元,比数禾的成交估值高出近八成。

相比之下,乐信和小赢科技的市值逻辑更接近数禾。乐信的在贷余额破千亿,市值 34 亿;小赢科技的在贷余额 649 亿,市值 14 亿。这两家的市值与在贷规模的比例与数禾更为接近,一定程度反映出市场部分消化了其潜在的风险成本。(作者|蔡鹏程,编辑|刘洋雪)

更多对全球市场、跨国公司和中国经济的深度分析与独家洞察,欢迎访问 Barron's 巴伦中文网官方网站