文 | 创业最前线

当储能赛道成为新能源领域的“ 兵家必争之地”,一家深耕电池管理系统 (Battery Management System,简称 BMS)28 年的创业公司站到了资本市场的聚光灯下。

2026 年 1 月 13 日,杭州高特电子设备股份有限公司 (以下简称“ 高特电子”) 通过深交所创业板上市委审议,并于 1 月 15 日提交注册,拟募资 8.5 亿元冲刺“ 储能 BMS 第一股”。

这家由浙大无线电系校友徐剑虹创立的企业,曾三次转型穿越行业周期,如今以“ 连续三年在大型储能领域 BMS 产品出货量保持行业前列” 的成绩叩响资本市场大门。

然而,光鲜业绩背后,毛利率三连降、应收账款飙升、客户集中度攀升等发展情况,将是其未来在上市后亟待解决的难题。

01 段永平校友创业 28 年,IPO 前夕有股东退出

高特电子的创始人徐剑虹,出生于 1961 年 9 月,现年 64 岁。他 1983 年毕业于浙江大学无线电系半导体器件专业,与步步高创始人段永平是浙大校友,且两人同届同系。

毕业后,徐剑虹加入杭州半导体器件厂,历任生产技术员、生产线长、研究室主任、车间主任,1992 年 7 月跳槽至浙江华泰功能材料联合公司担任管理人员。

1998 年 2 月,积攒了丰富行业经验的徐剑虹创办高特电子的前身高特有限,公司成立之初主要从事铅蓄电池 BMS 及变电站直流电源电池检测业务,曾成功研制国内首套电池监测系统。

在此后 28 年的创业历程中,徐剑虹带领高特电子有过三次重大转型:

第一次转型是在 2009 年、2010 年左右,当时新能源汽车兴起,徐剑虹敏锐洞察锂电 BMS 的市场需求,带领高特电子切入动力电池 BMS 领域。

不过,由于动力电池市场被整车厂和电池厂主导,高特电子作为第三方 BMS 供应商的生存空间有限,甚至到 2020 年左右,高特电子受车用 BMS 业务拖累,还曾处于经营亏损状态。

第二次转型是在 2019 年左右,随着 2020 年“ 双碳” 目标的提出,储能市场爆发,高特电子将业务核心转向储能 BMS。

目前,高特电子在大型储能 BMS 领域产品出货量保持着市场领先地位,据 CESA(中国化学与物理电源行业协会储能应用分会) 发布的白皮书显示,高特电子在 2023 年位列中国新型储能 BMS 企业名单第一位。

第三次转型是从 2021 年开始,高特电子启动“BMS+数据服务” 布局。依托其在 BMS 的数据采集能力,拓展一体化集控单元及数据服务,从 BMS 供应商转型升级为数据服务商。

图 / 高特电子的产品布局 (图源:招股书)

创业过程中,徐剑虹也带领高特电子获得了多家外部机构的投资。

投资方包括华强睿华、阿特斯投资、士兰创投、杭州榕树、安芯同盈、邦信天使、芯泉天使、中石化资本、昆仑资本、龙岩鑫达、上海木澜、福建绿发等。

「创业最前线」 注意到,在 IPO 前夕,已有股东提前转让股权退出。招股书显示,福建绿发因自身投资计划变化退出对高特电子的投资。

2025 年 3 月,福建绿发和中汇瓯越签署 《股份转让协议》,约定福建绿发将其持有的全部股份以 1094.03 万元的价格转让给了中汇瓯越。

截至招股书签署之日,徐剑虹通过贵源控股、吾尔是投资分别控制公司 36.54%、9.63% 的股份,合计控制公司 46.17% 的股份,系公司的实际控制人。徐剑虹的浙大校友周海波通过直接和间接的方式合计持有高特电子 5.86% 的股份。

在高特电子的股东中,还有两家国有股东在列,分别是中石化资本 (持股 3.55%),以及昆仑资本 (持股 1.77%)。

另外,士兰创投与士兰控股合计持股 0.99%,招赢智造、招赢科创与成长共赢合计持股 4.85%,华强睿华与华强睿嘉合计持股 4.25%。

02 业绩增长难掩盈利承压,毛利率三连降

经过 28 年的发展,高特电子目前有三大业务板块,分别是储能 BMS 相关产品,一体化集控单元及数据服务,后备电源、动力电池 BMS 等产品及服务。

图 / 高特电子招股书

其中,储能 BMS 相关产品贡献了公司绝大部分营收,2022 年至 2025 年上半年 (以下简称“ 报告期内”) 的营收占比分别为 88.34%、89.09%、93.46% 及 93.92%。

而高特电子的一体化集控单元及数据服务从 2023 年以来的营收占比分别为 0.75%、3.26% 及 2.51%,贡献较小。

后备电源、动力电池 BMS 等产品及服务的营收占比则在报告期内出现萎缩,从 2022 年的占比 11.66% 降至 2025 年上半年的 3.57%。

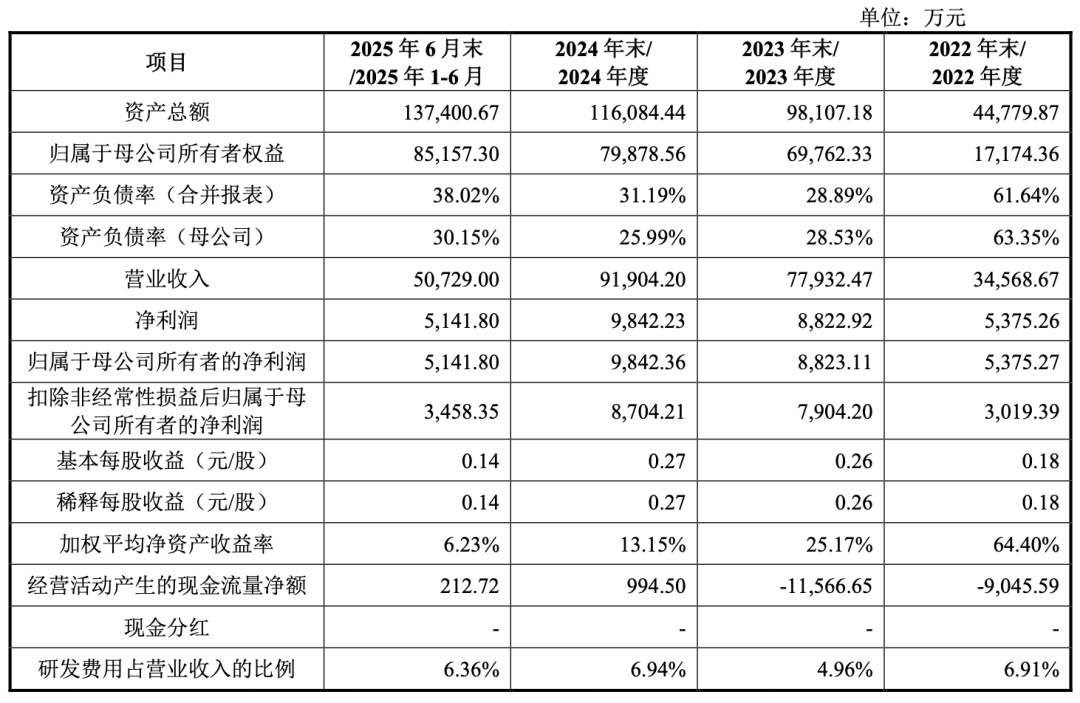

报告期内,高特电子的营收分别为 3.46 亿元、7.79 亿元、9.19 亿元及 5.07 亿元。

公司预计 2025 年营收将在 12.49 亿元至 12.59 亿元之间,同比增长 35.9% 至 36.99%。

图 / 高特电子招股书

报告期各期,高特电子归属于母公司所有者的净利润分别为 5375.27 万元、8823.11 万元、9842.36 万元及 5141.8 万元。

公司预计 2025 年归属于母公司所有者的净利润为 1.32 亿元至 1.38 亿元,同比增长 34.11% 至 40.21%。

从业绩数据可知,高特电子报告期内的营收和净利润均呈现持续增长态势,但在毛利率方面却陷入了“ 规模越大、盈利越薄” 的怪圈。

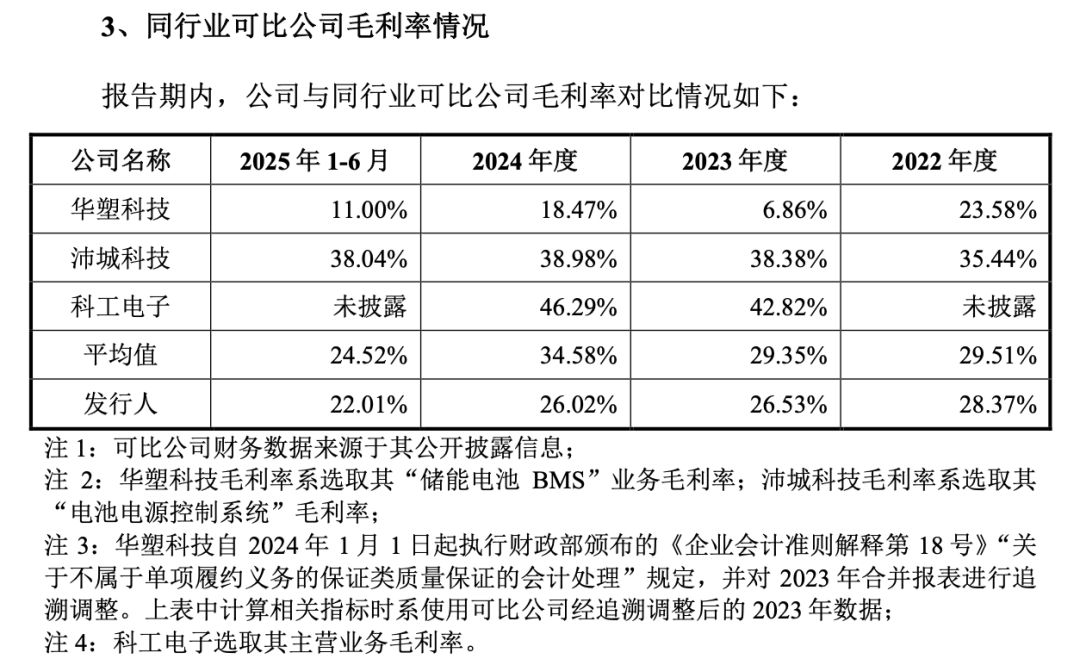

在报告期各期,公司的毛利率分别为 28.37%、26.53%、26.02% 及 22.01%,呈现持续下降趋势,且这一毛利率水平低于同行业可比公司的同期平均值—— 分别为 29.51%、29.35%、34.58% 及 24.52%。

图 / 高特电子招股书

图 / 高特电子招股书

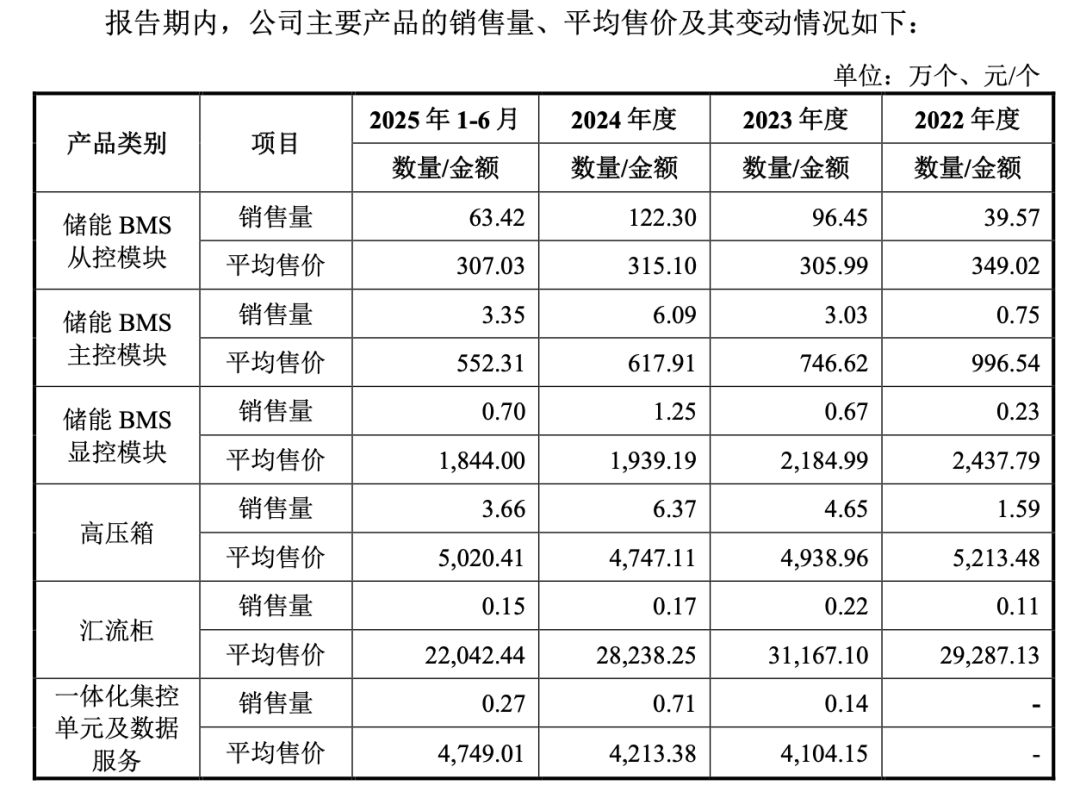

高特电子公司毛利率下滑的核心原因,是其核心产品单价的持续下跌。

招股书显示,高特电子储能 BMS 业务多款产品的平均售价均有下跌,其中储能 BMS 从控模块的平均售价从 2022 年的 394.02 元降至 2025 年上半年的 307.03 元,降幅 22%;

储能 BMS 主控模块的平均售价从 2022 年的 996.54 元降至 2025 年上半年的 552.31 元,降幅 44.58%;

储能 BMS 显控模块的平均售价从 2022 年 2437.79 元降至 2025 年上半年的 1844 元,降幅 24.36%;

此外,高压箱的平均售价降幅为 3.7%,汇流柜的平均售价降幅为 24.74%。

仅有一体化集控单元及数据服务的平均售价从 2023 年的 4104.15 元涨至 4749.01 元,涨幅约为 15.71%。但该项业务在报告期内营收占比从未超过 4%,对公司的业绩提升作用不大。

图 / 高特电子招股书

在冲刺 IPO 的进程中,高特电子还曾在问询时被问到“ 是否存在以价换量的情况”。

对此,公司解释称储能行业参与者的竞争核心并非单纯的价格竞争,而是产品可靠性、系统容错和保护能力的竞争,同时公司在保证自身合理毛利的情况下充分满足下游客户需求,不存在主观低价竞争或以异常低价扰乱市场的情况。

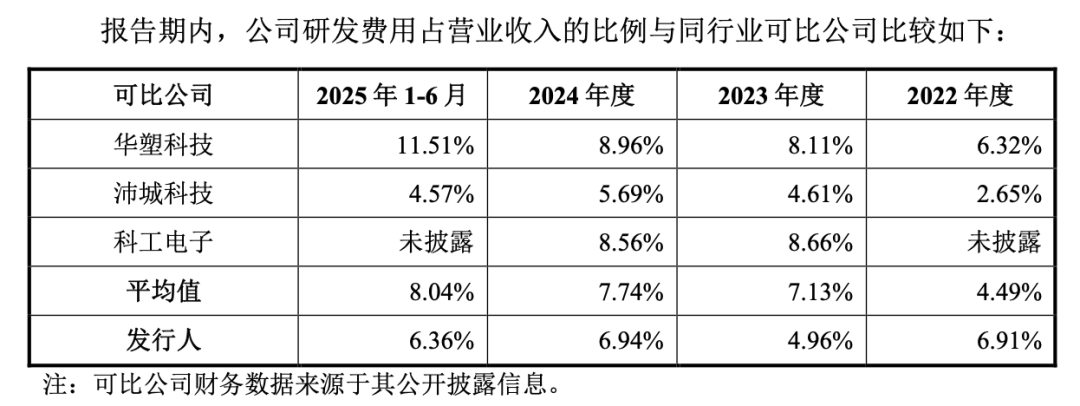

报告期内,高特电子研发费用率分别为 6.91%、4.96%、6.94%、6.36%,而同行均值分别为 4.49%、7.13%、7.74%、8.04%。从 2023 年以来,高特电子的研发费用率一直低于同行企业均值。

图 / 高特电子招股书

从行业逻辑来看,储能 BMS 正在经历从"功能件"向"智能化、网联化"演进的技术升级浪潮。

下一代 BMS 需要融合更先进的传感器技术、大数据分析算法、云端协同能力,这对企业的研发创新实力提出了更高要求。

如果高特电子不能在研发端持续加大投入,打造出差异化的技术竞争力,那么在未来的行业洗牌中可能会陷入被动的局面。

03 客户集中度攀升,应收账款攀升至 5.77 亿

招股书显示,高特电子拥有一众在国内知名度颇高高的客户。

其中包括阿特斯、亿纬锂能、海辰储能、中车集团、赣锋锂业、国家电网、新源智储、中国电气装备 (整合平高集团、许继集团等央企资源)、中航锂电、中创新航、国轩高科等头部储能集成商和电芯企业。

报告期内,高特电子前五大客户贡献的销售额占比分别为 34.29%、36.51%、45.41% 及 47.61%,客户集中度逐年攀升。

其中,阿特斯在 2023 年至 2025 年上半年均为高特电子的第一大客户,2022 年也是公司的第 6 大客户。同时阿特斯也曾在 2021 年入股高特电子,因此阿特斯与高特电子交易价格的公允性也曾受到监管追问。

高特电子在问询回复文件中公布了阿特斯投资入股前后,阿特斯向高特电子采购储能 BMS 相关产品的交易规模、分产品毛利率等情况,并表示交易定价公允合理,不存在通过调节交易价格向高特电子输送利益的情形。

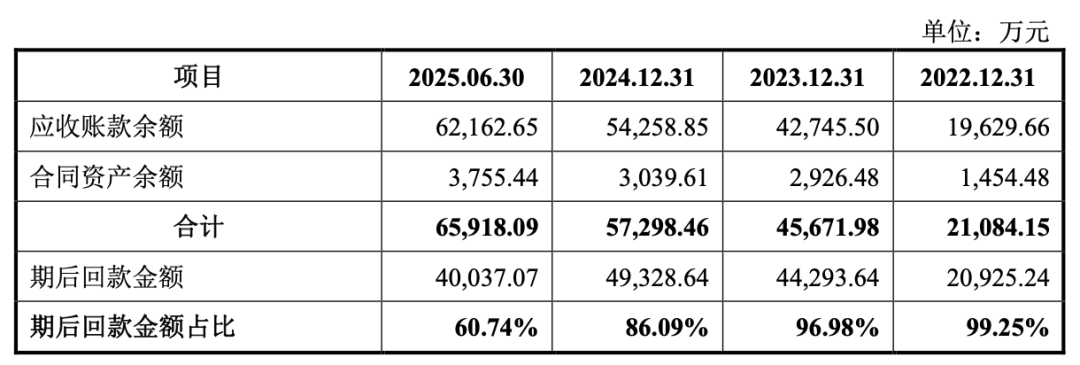

「创业最前线」 注意到,高特电子对前五大客户依赖度增高的同时,公司的应收账款也出现激增。

招股书披露,截至报告期各期末,高特电子的应收账款账面价值分别约为 1.85 亿元、4.02 亿元、5.06 亿元及 5.77 亿元,占营业收入的比例分别为 53.49%、51.62%、55.1% 及 56.88%(年化),占资产总额的比例分别为 41.29%、41.01%、43.62% 和 42%。

应收账款从 2022 年到 2024 年增幅超过 173%,超过了同期营收的增速 (约 166%) 与净利润的增速 (约 83%)。

高特电子在招股书中坦言,尽管公司主要客户业务经营、资信情况整体良好,报告期内未出现大额坏账损失的情况,期后销售回款正常,但仍存在部分客户超过信用期限后未全部回款或回款较慢,部分客户的应收账款账龄超过一年的情况。

图 / 高特电子应收账款及合同资产期后整体回款情况 (图源:招股书)

招股书还披露,高特电子的期后回款金额占比从 2022 年末的 99.25% 降至 2025 年上半年末的 60.74%,资金回笼效率明显下滑。

报告期各期,高特电子的应收账款周转率分别为 2.54 次/年、2.5 次/年、1.89 次/年、1.74 次/年,其中 2024 年和 2025 年上半年,已经低于同行业可比公司应收账款周转率的平均值。

这意味着高特电子的收款效率不仅没有随着业务规模扩大而改善,反而出现了恶化,值得管理层慎重应对。

回顾徐剑虹 28 年的创业长跑,高特电子的三次转型都踩准了时代的风口,在一定程度上彰显出其战略布局的能力较强,但公司上市不是终点,而是新的起点。

当应收账款超过 5.7 亿元,当毛利率持续下跌,当股东用脚投票,对于高特电子而言,这些都是挑战。

未来,高特电子如何平衡规模扩张与盈利质量、如何摆脱客户依赖与应收账款困境、如何通过研发投入构建技术壁垒,摆脱核心产品降价带来的风险,也将是其上市后必须面对的核心命题。

*注:文中题图来自界面图库。

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App